Что такое сальдо начальное

Содержание:

- Что такое сальдо?

- Что представляет собой сальдо?

- 3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

- Что такое дебетовое и кредитовое сальдо

- Сальдо — что это такое простыми словами

- Сальдо в коммунальных платежах

- Что такое сальдо в квитанции на оплату ЖКХ

- ООО Саратовское предприятие городских электрических сетей

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3а) Сальдо на начало Дебет -Сальдо на конец Кредит

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

Мы видим что по сч N71 на начало периода сальдо 55 000 рублей по дебиту , это говорит что под отчетное лицо Допустим Иванов нам должен 55 000 рублей. А на конец периода Сальдо по кредиту 7700 рублей, это говорит о томи что мы Иванову должны 7700 рублей. Оборот за отчетный период по дебиту 28 300 рублей (Сумма 3,4 проводки) говорит то что мы ему выдали деньги в под отчет на сумму 28300 рублей. Обоорот по кредиту 91000 рублей это говорит о том что он отчитался на 91 000 рублей(Сумма 2,1). (Или же можно по другому в уме сформулировать эти цифры понятнее п дебиту оборот показывает увелечение дебиторской задолженности, оборот по крелиту погашение дебиторской задолженности).

Так самое главное рассмотрим как расчитать если начальное сальдо по дебету. Берем Сальдо по счету по дебиту +оборот по дебиту(всегда плюссуем сперва оборот по дебиту если сальдо на начало по дебиту)-Оборот по кредиту. 55 000+28300-91000=-7700 Сумма получается с минусом это говорит о том что нам должны ——7700(с минусом) но такое не бывает это значит мы должны записываем в кредит сальдо.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

Порядок расчета Сальдо (Остатка) на конец периода(пассивный счет)=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

а)Если сальдо на начало Кредит. Плюссуем оборот по кредиту-Оборот по дебиту.Если сумма с +Ом конечное сальдо записываем в Кредит.Если с -(Минусом) записываем в Дебет. (со Знаком +)

б) Если сальдо по Дебету, плюссуем оборот по Дебету-Оборот по Кредиту.Если сумма с +Ом записываем в Дебет сальдо, если со знаком -(Минус), записываем в Кредит.(со Знаком +)

А что значит остаток по Дебету и Кредиту в счетах расчетах вы знаете.

Этому Вас в институте не научат по себе знаю:)

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Рассмотрим пример.

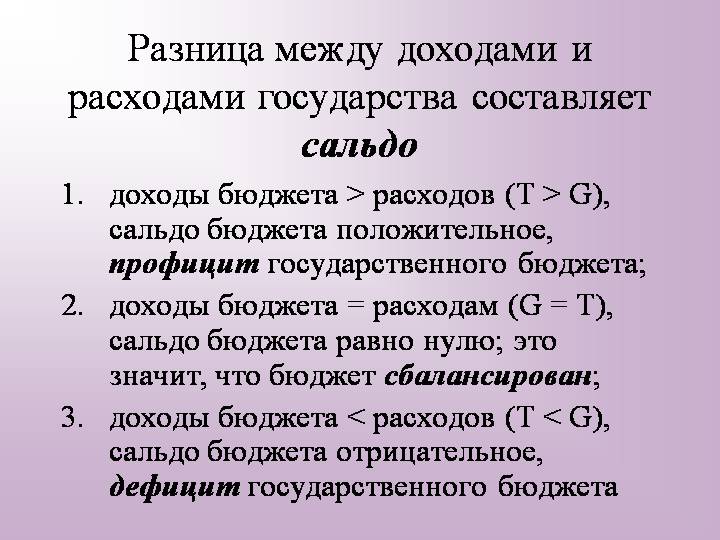

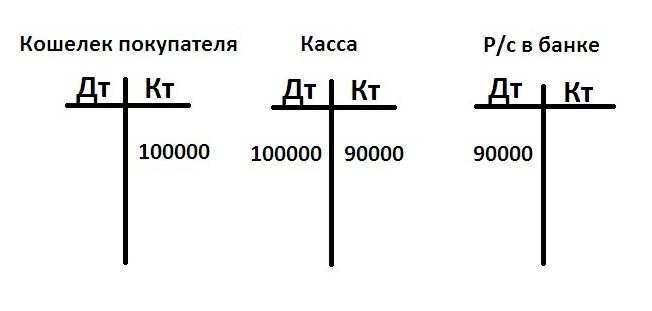

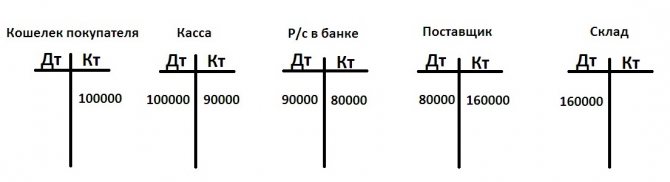

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Сальдо в коммунальных платежах

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- задолженность об уплате за электроэнергию в указанный период времени.

- сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется задолженность. Сумма, которую потребитель электроэнергии не оплатил за прошедший период, прибавляется к текущей, после чего подсчитывается общее значение для оплаты.

При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности.

Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц.

Важно! Если плательщиком был осуществлен платеж в прошлом месяце, то он должен получить соответствующую квитанцию. В квитанции используется графа, которая называется «сумма, отличная от итого»

В этой графе обозначаются сведения о том, сколько нужно оплачивать. Оплата осуществляется исключительно в размере той суммы, которая указывается в начислениях за протекающий месяц.

Сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу. В противном случае, потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами.

Для этого существуют варианты: звонок на горячую линию, заполнение сведений в личном кабинете, отправка входящего сообщения на электронную почту, передача значений непосредственному контроллеру в день его прихода.

! Оплату за потребленную электроэнергию можно осуществлять различными способами: на почте, в банке или при помощи личного кабинета.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

! Сальдо является цифровым значением разницы между доходами и расходами определенных организаций.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Что такое сальдо в квитанции на оплату ЖКХ

По общему правилу сальдо обозначает разницу между двумя величинами, используется при различных расчётах в бухгалтерском учете и экономике.

В квитанциях ЖКХ сальдо может обозначать два понятия:

- Задолженность или переплату за прошедший период.

- Общую сумму платежей за оказанные коммунальные услуги за отчетный период с учётом задолженности или переплаты за предыдущий период.

Сальдо в первом случае также еще называется входящим сальдо, так как обозначает состояние лицевого счёта квартиры на начало отчётного периода.

Переплата может возникнуть в случае, если плательщик оплатил большую сумму или внес аванс за коммунальные платежи. При полной или частичной неоплате жилищно-коммунальных платежей за предыдущий период на лицевом счете образуется задолженность, которая в дальнейшем приписывается к сумме коммунальных платежей за новый период.

Задолженность в квитанции может образоваться в случае несвоевременной оплаты коммунальных платежей, по общему правилу жильцы должны оплачивать жилищно-коммунальные услуги в срок до 25 числа месяца, следующего за отчётным. Если, например, оплата была проведена 26 или 27 числа, то она уже не будет учтена при составлении квитанции, хотя на лицевом счете задолженности числиться не будет.

Задолженность может образоваться в случае, если жильцы не вовремя сообщают фактические показания приборов учета. В данном случае расчеты стоимости коммунальных услуг проводятся по

нормативам

, а они могут быть больше суммы, вносимой жильцами в счет оплаты коммунальных платежей.

Вторым случаем использования термина “сальдо” в квитанции на оплату ЖКХ является обозначение общей итоговой суммы всех коммунальных расходов жилого помещения с учетом задолженности или переплаты за прошлый месяц. Также данную сумму называют конечным, или исходящим сальдо, то есть состояние лицевого счёта на конец отчётного периода.

При подсчете общей итогой суммы учитываются не только цифры за каждую отдельно взятую жилищно-коммунальную услугу, но также

перерасчеты

, предоставленные

субсидии

, использование различных коэффициентов.

Исходящее сальдо может быть положительным или отрицательным, это зависит от того, долг или переплата значится на лицевом счете. В идеальном случае исходящее сальдо должно быть нулевым, что означает, что ни остатка денежных средств, ни задолженности перед поставщиками услуг у плательщика нет. В данной ситуации наиболее удобно проводить сверку расчетов и начисление платы за коммунальные платежи в дальнейшем.

В ситуации, когда на лицевом счете числится переплата, она будет учтена в дальнейших расчетах.

В случае наличия задолженности за предыдущие периоды жильцам необходимо максимально быстро погасить долг, в противном случае поставщики имеют право взыскивать

пени

в размере 1/300 ставки рефинансирования (учетной ставки) Центробанка России с 31 по 90 день просрочки, в размере 1/130 ставки рефинансирования (учетной ставки) Центробанка России с 91 дня просрочки платежей.

ООО Саратовское предприятие городских электрических сетей

Вариант 1. Вы делаете заявку на вызов контролера с помощью: − звонка в ООО «СПГЭС» по многоканальному телефону 24–76–76 (либо телефонам районных отделений), − заполнения специальной формы на нашем сайте в разделе Электронные услуги/Вызвать контролера, − личного посещения центрального офиса (Белоглинская, д. 40).

При использовании любого из вышеперечисленного способа расчетов с СПГЭС необходимо 1 раз в год производить сверку расчетов во избежание образования больших долгов из-за некорректной оплаты (если, например, Вы несвоевременно узнали об изменении тарифов или нормативов потребления). Предварительная запись на сверку расчетов осуществляется во все наши филиалы.