Закон о микрофинансовых организациях в 2019 году

Содержание:

- Статья 9. Права и обязанности микрофинансовой организации

- Новые законы о микрозаймах в 2020 году

- Статья 6. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций

- Виды МФО по закону

- Объект регулирования

- Действующая система взыскания

- Изменения в законе, начавшие работать с 2021 года:

- Где лучше брать кредит и размещать вклады?

- Источники финансирования

- Преимущества и недостатки МФК и МКК

- Закон об МФО 2018 года

- Контролирующие органы МФО

- В чем отличие статуса МФО от статуса банка?

- Прогнозы деятельности МФО

Статья 9. Права и обязанности микрофинансовой организации

1. Микрофинансовая организация вправе:

1) запрашивать у лица, подавшего заявление на предоставление микрозайма, документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма, в порядке и на условиях, которые установлены правилами предоставления микрозаймов;

2) мотивированно отказаться от заключения договора микрозайма;

3) осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных настоящим Федеральным законом, другими федеральными законами и учредительными документами, в том числе оказывать иные услуги, а также выдавать иные займы юридическим лицам и физическим лицам по договорам займа, исполнение обязательств по которым обеспечено ипотекой, с учетом ограничений, установленных статьей 12 настоящего Федерального закона, и иные займы юридическим лицам, являющимся субъектами малого и среднего предпринимательства или имеющим статус микрофинансовой организации, кредитного потребительского кооператива, сельскохозяйственного кредитного потребительского кооператива, ломбарда, а также юридическим лицам, являющимся аффилированными лицами микрофинансовой организации, в порядке, установленном федеральными законами и учредительными документами;

4) привлекать денежные средства в виде займов и (или) кредитов, добровольных (благотворительных) взносов и пожертвований, а также в иных не запрещенных федеральными законами формах с учетом ограничений, установленных статьей 12 настоящего Федерального закона;

5) иметь иные права в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозаймов.

2. Микрофинансовая организация обязана:

1) предоставить лицу, подавшему заявление на предоставление микрозайма, полную и достоверную информацию о порядке и об условиях предоставления микрозайма, о его правах и обязанностях, связанных с получением микрозайма;

2) разместить копию правил предоставления микрозаймов в месте, доступном для обозрения и ознакомления с ними любого заинтересованного лица, и в сети Интернет;

2.1) разместить сведения о полученном предписании Банка России, ограничивающем деятельность микрофинансовой организации, предусмотренном пунктом 7.1 части 4 статьи 14 настоящего Федерального закона, в местах обслуживания клиентов и на официальном сайте этой микрофинансовой организации в информационно-телекоммуникационной сети «Интернет» (при наличии) не позднее дня, следующего за днем получения такого предписания;

3) проинформировать лицо, подавшее заявление на предоставление микрозайма, до получения им микрозайма об условиях договора микрозайма, о возможности и порядке изменения его условий по инициативе микрофинансовой организации и заемщика, о перечне и размере всех платежей, связанных с получением, обслуживанием и возвратом микрозайма, а также с нарушением условий договора микрозайма;

4) гарантировать соблюдение тайны об операциях своих заемщиков. Все работники микрофинансовой организации обязаны соблюдать тайну об операциях заемщиков микрофинансовой организации, а также об иных сведениях, устанавливаемых микрофинансовой организацией, за исключением случаев, установленных федеральными законами;

5) утратил силу с 1 июля 2020 года. — Федеральный закон от 02.08.2019 N 271-ФЗ;

5.1) проинформировать лицо, подавшее заявление в микрофинансовую организацию на предоставление микрозайма, до получения им микрозайма о том, что данная микрофинансовая организация включена в государственный реестр микрофинансовых организаций, и по его требованию предоставить копию документа, подтверждающего внесение сведений о юридическом лице в государственный реестр микрофинансовых организаций;

5.2) обеспечить возможность предоставления в Банк России электронных документов, а также возможность получения от Банка России электронных документов в порядке, установленном Банком России;

5.3) соблюдать экономические нормативы, установленные настоящим Федеральным законом и нормативными актами Банка России;

6) нести иные обязанности в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозайма.

Новые законы о микрозаймах в 2020 году

Усовершенствование кредитного законодательства предполагает принятие новых законов о микрозаймах с поэтапными изменениями. Программа модернизации включает три шага по улучшению микрокредитного регулирования. Некоторые правки были введены в 2019 г. 1 января 2020 г. вступили в силу заключительные изменения, и теперь потребительские займы выдаются на новых условиях. Закон защищает заемщиков от непомерных поборов и выкупа долговых обязательств сомнительными лицами и организациями.

Ограничение предельной суммы к отдаче

Изменение законодательства в первую очередь коснулось максимально допустимой суммы выплаты. Новый закон о микрозаймах выгоднее для заемщика по процентам и помогает в суде, если возникает необходимость в судебном разбирательстве.

До вступления закона в силу должнику начислялись проценты, превышающие основной долг в 3 раза. Затем размер переплат сократился до 200 %, а с 1 января 2020 г. составляет не более 150%. Причем в эту сумму включена как основная задолженность, так и штрафы, пени, комиссии.

Из нового правила есть исключение. Требования не распространяются на займы:

- суммой до 10 000 руб.;

- без возможности пролонгации;

- сроком до 15 дней.

Но и в этом случае действуют ограничения ежедневной комиссии — не более 200 руб., а предельная сумма к отдаче не может быть более 30% от основного долга.

Займы сроком более чем на год не попадают под действие нового закона. Крупные суммы с длительным периодом выплаты выдаются по правилам традиционного кредитования, т. к. не подходят под определение микрозаймов.

Статья 6. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций

1. Во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций может быть отказано по следующим основаниям:

1) несоответствие документов, представленных в Банк России для внесения сведений о юридическом лице в государственный реестр микрофинансовых организаций, установленным Банком России требованиям;

2) представление неполного комплекта документов, необходимых для внесения сведений о юридическом лице в государственный реестр микрофинансовых организаций, либо документов, содержащих недостоверную информацию;

3) исключение сведений о данном юридическом лице из государственного реестра микрофинансовых организаций по основанию, предусмотренному пунктами 1 — 8 части 1.1 статьи 7 настоящего Федерального закона, в течение года, предшествующего дате подачи заявления о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций и прилагаемых к нему документов;

4) несоответствие юридического лица, намеревающегося приобрести статус микрофинансовой организации, и (или) лиц, указанных в части 1 статьи 4.1-1 и части 1 статьи 4.3 настоящего Федерального закона, а также лица, осуществляющего функции специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (для юридического лица, намеревающегося приобрести статус микрокредитной компании), требованиям законодательства Российской Федерации;

5) наличие в государственном реестре микрофинансовых организаций и (или) Книге государственной регистрации кредитных организаций полного и (или) сокращенного наименования организации, полного и (или) сокращенного фирменного наименования микрофинансовой организации и (или) кредитной организации соответственно, совпадающих с полным и (или) сокращенным наименованием, полным и (или) сокращенным фирменным наименованием юридического лица, представившего заявление о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций и прилагаемые к нему документы, или сходных с ними до степени смешения, при условии, что соответствующие сведения о микрофинансовой организации и (или) кредитной организации были внесены в единый государственный реестр юридических лиц ранее сведений о юридическом лице, представившем заявление о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций и прилагаемые к нему документы. Данное основание для отказа во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций не распространяется на юридические лица, использующие полное и (или) сокращенное наименование, полное и (или) сокращенное фирменное наименование, совпадающие или сходные до степени смешения с полным и (или) сокращенным наименованием, полным и (или) сокращенным фирменным наименованием аффилированных с ними микрофинансовых организаций и (или) кредитных организаций.

1.1. Утратил силу с 1 июля 2020 года. — Федеральный закон от 02.08.2019 N 271-ФЗ.

2. Решение об отказе во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций принимается Банком России в течение тридцати рабочих дней со дня получения от юридического лица заявления и прилагаемых к нему документов и должно содержать мотивированное обоснование этого отказа с указанием всех оснований для отказа. Банк России уведомляет юридическое лицо о принятом в отношении этого юридического лица решении об отказе во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций в порядке и сроки, которые установлены нормативным актом Банка России.

3. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций может быть обжалован в судебном порядке.

4. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций не является препятствием для повторной подачи заявления о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций и прилагаемых к нему документов. Повторная подача указанных документов и принятие по ним решения осуществляются в порядке, предусмотренном настоящим Федеральным законом.

Виды МФО по закону

Согласно новым нормам все МФО теперь делятся на 2 вида:

- Микро Финансовая Компания – МФК

- Микро Кредитная Компания – МКК

По статусу МФК более значимые организации с серьезными привилегиями. МФО может называться микрофинансовой компанией если она обладает собственными средствами не менее 70млн.р., соответственно тот, кто не имеет таких средств будет называться микрокредитной компанией.

На переходный период (1 год ) пока все МФО не приведут свои организации в полное соответствие новому закону должны называться МКК, и обязаны до 29 марта 2017 года привести свое наименование в соответствие с требованиями Закона № 151-ФЗ (часть 3 статьи 5 Закона № 407-ФЗ).

Объект регулирования

Закон о микрозаймах состоит из 5 глав, 17 статей. Им определяется правовая основа деятельности, возможности и ограничения функционирования системы микрофинансирования в целом, подчинение и ответственность МФК.

Закон определяет микрофинансовую деятельность, как предоставление услуг по выдаче денег в долг на определенных условиях. Оказывать услуги могут специализированные организации, микрофинансовые компании (МФК), микрокредитные компании (МКК), микрофинансовые организации (МФО).

К современным возможностям данных структур добавились другие услуги. Например, они могут привлекать денежные средства от юридических и физических лиц, услуги по лизингу, страхованию, осуществлять денежные переводы, платежи и т. д. Сделка на определенных условиях, которая совершается между заимодавцем и заемщиком, называется микрозаймом. Она заключается в письменной форме, однако, несоответствие этому требованию не повлечет за собой недействительность договора. Данные положения регулируются ГК РФ. Условия сделки прописываются в договоре займа.

Основным требованием, для осуществления законной деятельности, является включение компании в государственный реестр МФО. Порядок его ведения устанавливается ЦБ РФ. Данная информация является открытой, она должна присутствовать на сайтах всех действующих МФО, в офисах продаж, представительствах. Любое лицо, желающее получить актуальные сведения о МФО, должно получить их в полном объеме.

Главный внутренний документ МФК – правила выдачи микрозаймов. Их принимает и утверждает уполномоченный руководящий орган организации (совет директоров, общее собрание акционеров и т. д.). Документ размещается на сайтах компаний, в их представительствах, чтобы любой интересующийся человек мог свободно с ним ознакомиться.

- Основные сведения, которые должен содержать документ:

- Инструкции и рекомендации по составлению и подаче анкеты и заявления на получение займа.

- Как рассматривается заявка.

- Сведения о запросе дополнительных документов у клиентов, которые подали заявку.

- Прочие условия.

Микрофинансирование осуществляет ряд функций. Перечислим их:

- Финансирование стартапов, объектов малого предпринимательства, когда кредитование в банках невозможно по каким-либо причинам.

- Открытые условия предоставления займов снижают теневые экономические операции.

- Предоставление возможности получать денежные средства незащищенным слоям населения, которым отказывают банковские структуры (студенты, пенсионеры, временно неработающие и т. д.).

- Предоставление возможности для клиентов улучшить собственную кредитную историю, чтобы в будущем обращаться в банк за ссудами с хорошими процентными ставками.

Социальная направленность деятельности МФК опровергается условиями, в частности, процентной ставкой, под которую предоставляются деньги в долг. Спустя 7 лет после принятия закона, многие заемщики оказались затянутыми в кредитные сети, возросли случаи продажи задолженности коллекторским компаниям, обращения в судебные органы.

Действующая система взыскания

До принятия закона о микрозаймах 2017 года деятельность коллекторских агентств практически не подлежала контролю. С заёмщиков взыскивали долги всеми возможными, зачастую крайне жёсткими способами. Действие закона направлено на предотвращение самоуправства коллекторов и совершения ими противоправных деяний:

- деятельность компаний по взысканию долгов контролирует Служба судебных приставов;

- минимальный уставной капитал для всех коллекторских агентств — 10 млн рублей. Это вынудит уйти с рынка многих ИП, которые используют незаконные методы взыскания задолженностей;

- коллектор должен при общении с клиентом озвучивать название МФО, от которой он действует;

- спустя 4 месяца после образования задолженности заёмщик вправе отказаться от встреч и бесед с коллекторами, пожелав решить вопрос в суде;

- должникам звонить нельзя более одного раза в сутки. Время для звонков — с 8-00 до 22-00 в рабочие дни и с 9-00 до 20-00 в выходные;

- запрещено отправлять больше двух СМС-сообщений в сутки;

- организовывать личную встречу коллекторы могут не чаще 1 раза в неделю;

- недопустимо любыми способами распространять сведения о долге (расклеивание очерняющих репутацию объявлений, раздача листовок, отправка сообщений знакомым и родственникам должника, коллегам по работе).

Заёмщик имеет право на основании закона о микрозаймах обратиться в органы контроля с жалобой на незаконные или чрезмерно активные действия коллекторов. За нарушение закона на взыскателей долгов могут наложить крупный штраф в размере до 2 млн рублей.

Закон о микрозаймах в 2018 году направлен на защиту интересов как заёмщиков, так и микрофинансовых организаций. Ранее отсутствие законодательной базы приводило к полному бесправию должников и коллекторскому беспределу. Новый закон позволяет решать вопросы просрочек кредитных платежей и задолженностей перед МФО цивилизованными методами.

Рекомендуем прочитать:

- Кредито 24 погасить займ: основные способы;

- Кредито 24: горячая линия;

- Кредито 24 отзывы о займах от клиентов.

Изменения в законе, начавшие работать с 2021 года:

- определен отдельный тип микрозайма — до 10 000 рублей, обладающий собственными ограничениями по переплате.

- ограничены проценты по займу для микрокредитов — 1% в день или максимальный процент по займу 365% в год. Эта норма введена для того, чтобы препятствовать начислению «процентов на проценты» — долг не будет расти в геометрической прогрессии;

- ограничен процент предельных штрафов — размер начислений привязан к размеру займа и составляет не более 100% от него;

Однако при этом заемщикам следует учитывать, что эти ограничения не имеют обратной силы. Это значит, что договора, заключенные с МФО в предыдущие сроки, не подчиняются новым правилам. Они регламентируются теми нормами, которые действовали в момент их подписания.

Это же касается и ограничений: 2-кратный предел переплаты применяется только для договоров, заключенных после 01.07.2019 года, соответственно и 1,5 кратный предел переплаты — только для договоров, заключенных после 01.01.2020 г.

Помимо закона 554-ФЗ, деятельность МФО так же регулируется такими нормативными актами (НПА), как

- законом № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации», который требует от МФО предоставлять заемщикам полную и достоверную информацию об условиях предоставления займов;

- законом № 218-ФЗ от 30.12.2004 «О кредитных историях», обязывающем МФО передавать информацию о заемщиках в бюро кредитных историй — БКИ;

- права и обязанности МФО и заемщиков перечислены в законе № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)».

МФО — это значительная часть финансового рынка

Работа микрофинансовых компаний регулируется законом. В нем прописано сколько процентов «сверху» могут взять с заемщика, как правильно требовать возврат долга и чего нельзя делать ни в кое случае.

Где лучше брать кредит и размещать вклады?

Закон ограничивает суммы займов, которые микрофинансовые организации вправе выдавать заемщикам: не более одного миллиона рублей на одно физическое лицо. Но это еще не означает, что заемщик, берущий максимально крупный заем, получит всю сумму. Один миллион рублей составляет совокупность суммы займа и процентов за пользование им.

Даже если заемщик планирует досрочно погасить микрокредит, сумма не может быть увеличена свыше одного миллиона рублей. При расчете общей максимальной суммы займа учитываются проценты за весь период, в течение которого частное лицо, согласно заключенному договору, должно погасить микрокредит.

При этом государство не делает существенного различия между микрозаймами и микрокредитами, устанавливая между ними общую верхнюю планку – один миллион рублей. Государство уравняло МФО в правах с банками и разрешило первым привлекать средства физических лиц в различных финансовых формах:

- займах;

- добровольных взносах;

- пожертвованиях;

- других поступлениях.

Но круг граждан, которые, согласно российскому закону, могут передавать займы микрофинансовым организациям, ограничен. Если частное лицо становится вкладчиком МФО, то между ним и микрокредитной организацией заключается договор о займе. В роли заемщиков вправе выступать учредители микрофинансовой организации, к категории которых относятся и акционеры, если организация является акционерным обществом.

Права микрофинансовых организаций ограничены в условиях оказания ими заемных и кредитных услуг гражданам. Если человек взял сумму в МФО, ему не надо переживать, что за время, в течение которого он должен вернуть заем, процентная ставка по выданной ему сумме увеличится и придется платить значительно больше, чем предусматривалось на момент заключения договора с финансовой организацией.

Банки, наоборот, вправе, согласно российскому законодательству, в одностороннем порядке менять свои процентные ставки, не согласовывая эти вопросы со своими вкладчиками и потребителями кредитных продуктов. Возвращение досрочного займа МФО достаточно распространенная практика среди заемщиков, тогда как возвращать досрочно кредиты банкам оказывается невыгодно.

Источники финансирования

Источников финансирования микрофинансовых организаций может быть несколько. Они подразделяются на:

- Частный капитал — это основной источник финансирования МФО. На него приходится более 70% всех финансовых поступлений.

- Банковские кредиты — такой способ финансирования доступен больше всего МФО, находящимся за рубежом. В России данный механизм действует только в том случае, если микрофинансовая компания связана с конкретной банковской структуры.

- Облигационные займы — такой способ доступен крупным и высокоприбыльный компаниям, у которых есть свой достаточно большой капитал. Для того чтобы использовать такой механизм необходимо предоставлять аудит отчетности по МСФО, кроме того должно быть прозрачная структура собственника.

МФО может также привлекать деньги населения, но такой способ не будет играть значительной роли, так как законодательство ограничивает возможность приема вкладов от частных лиц.

Разница между статусом МФО и банка

Несмотря на то что работа микрофинансовых организаций очень схожа с работой банков, определенные различия в деятельности есть. Банк — это универсальная финансовая структура, которая работает сразу в нескольких направлениях.

Чаще всего микрозаймы называют займы до зарплаты. И размеры выдаваемых сумм не превышают более 60000 рублей. В отличие от банков микрофинансовые организации выдают деньги в любое время суток, также включая выходные и праздничные дни. Это является большим преимуществом для заявителей. Кроме того, МФО очень быстро рассматривает заявки.

Кроме того, микрофинансовые компании не требуют залога и поручителя. Займ можно получить даже при наличии испорченной кредитной истории. При этом у многих МФО существует программа по улучшению кредитной истории, что поможет в дальнейшем обеспечить лояльность со стороны банков.

При выборе организации, где взять кредит, нужно анализировать, в первую очередь сумму срок. Обращаться в микрофинансовые организации выгодно только в том случае, если денежные средства нужны быстро. Кроме того, воспользоваться микрозаймом можно только в том случае, если сумма нужна небольшая.

В остальных случаях лучше всего обращаться в банк, так как он предложить наименьший процент по сравнению с МФО. В банковской организации есть возможность взять кредит на большую сумму и на длительный срок.

Существуют ли подводные камни

При обращении в микрофинансовые организации нужно быть очень внимательными. В первую очередь нужно проверить, входит ли МФО в реестр Цетробанка. Это необходимо для того, чтобы не попасть к мошенникам.

Преимущества и недостатки МФК и МКК

- Для МФК открываются такие возможности как выпуск собственных облигаций, у МКК такой возможности нет.

- МФК могут привлекать инвестиции у граждан и предприятий, не являющихся учредителями организации. МКК может увеличить свой собственный капитал путем привлечения средств самими учредителями и участниками общества.

- Размер максимальных займов тоже отличается. МФК может выдавать кредит физ.лицам до 1.000.000р., МФК максимум 500.000р.

- Юр.лицам и Индивидуальным предпринимателям Микрофинансовые и кредитные компании могут выдавать максимум 3 млн.рублей.

На Российском рынке выдачи микрозаймов уже более менее сформировались крупнейшие игроки. Но в связи с усложнением процедуры выдачи займов, ограничением предела процентов по краткосрочным займам, запрета коллекторам “выбивать” средства с должников многие МФО не выдержат конкуренции и вынуждены будут прекратить микрофинансовую деятельность либо объединиться с более крупными игроками.

Закон об МФО 2018 года

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

- Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу? Закажите звонок юриста

Контролирующие органы МФО

Контроль деятельности МФО осуществляет Банк России, однако, он не имеет права вмешиваться в деятельность компании, кроме отдельных случаев, определенных законом. МФО предоставляют Банку России сведения о своей деятельности, изменения, бухгалтерскую отчетность для формирования резерва на возможные потери по ссудам.

В случаях, когда МФО привлекает денежные средства клиентов для контроля за ее деятельностью, устанавливаются определенные нормативы: достаточности собственных средств, ликвидности, максимального размера риска и т. д. Если МФО не выполняет установленные нормативы, ЦБ имеет право исключить компанию из государственного реестра и тем самым лишить ее возможность предоставлять и принимать денежные средства.

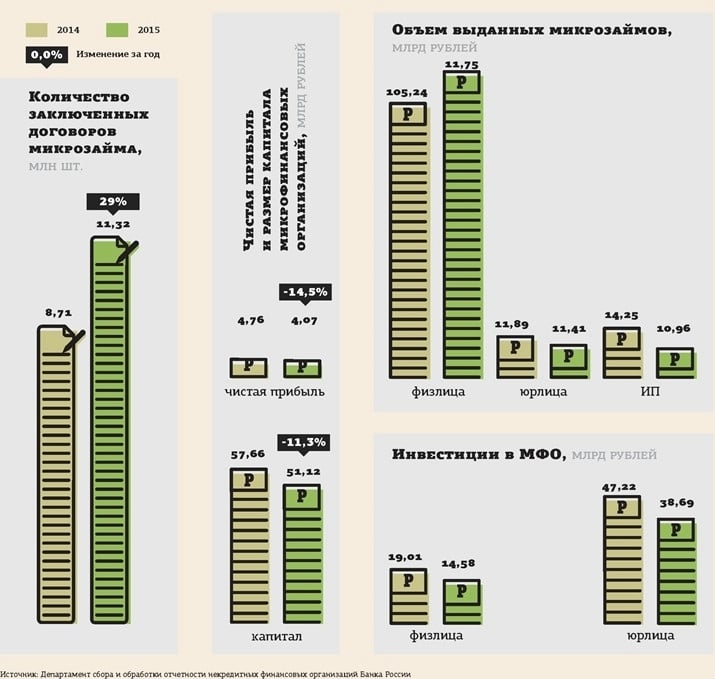

Статистика. Прибыль микрофинансовых организаций

Статистика. Прибыль микрофинансовых организаций

В чем отличие статуса МФО от статуса банка?

Банк же, в свою очередь, не может получать статус некоммерческого, даже если участвует в государственных проектах, программах пенсионного софинансирования, в некоммерческих партнерствах и ассоциациях. Вопрос о возможности создания в России некоммерческих банков неоднократно после 2008 года выходил на федеральный уровень. Но на данный момент он остается на уровне общественной инициативы, не получившей реализации в законодательной и финансовой практике.

Коммерческие микрофинансовые организации вправе существовать в форме обществ с ограниченной ответственностью и акционерных обществ. Из некоммерческих форм МФО в России наибольшее распространение получили фонды, автономные организации, партнерства.

Чтобы юридическое лицо было вправе вести свою деятельность в сфере микрокредитования, необходимо, чтобы в его уставе был закреплен соответствующий вид деятельности. Если некоммерческое партнерство выдает, например, микрозаймы населению, но в уставе юридического лица нет соответствующего пункта, такая деятельность является незаконной.

Прогнозы деятельности МФО

По мнению финансовых аналитиков, количество МФО, насчитывающихся на конец 2018 года согласно статистических данных порядка 2000 организаций в России, сократиться в несколько раз. Оставшиеся организации должны будут переориентироваться на предоставление длительных займов на крупные суммы, что приравнивается к банковской деятельности.

В целом рынок МФО будет развиваться и регулироваться в сторону защиты заемщиков и их прав.

Радует тот факт, что недобросовестные организации, ставящие целью «кинуть» вас на имущество, вынуждены будут покинуть финансовый рынок.

Залог на имущество никто не отменял, однако теперь забрать за долги по микрозаймам вашу квартиру никто не сможет, т.к. максимальный размер долга просто не дотянет до стоимости квартиры.