Куда жаловаться на мфо: образец жалобы на действия сотрудников микрофинансовой организации

Содержание:

- С какой жалобой можно обратиться в Центробанк

- Жалоба финансовому омбудсмену

- Ответы на популярные вопросы

- Алгоритм подачи жалобы в Центробанк

- Какой минимальный и максимальный срок рассмотрения?

- Как пожаловаться на банк в Центральный Банк

- Причины жалобы в Центробанк

- Причины жалобы в Центробанк России

- Как подать жалобу в Центральный Банк в интернет-приемной

- Как подать жалобу на МФО в Центробанк

- Причины обращения

- Причины жалобы в Центробанк

- Написать жалобу на банк в Роспотребнадзор

- Порядок обращения и рассмотрения электронных жалоб

С какой жалобой можно обратиться в Центробанк

В соответствии со ст. 56 ФЗ № 86 «О Центробанке РФ», ЦБ – орган не только банковского регулирования, но и надзора. Он осуществляет надзор за соблюдением законодательства при осуществлении финансовой деятельности кредитными организациями и банковскими группами, потому в ЦБ необходимо направлять жалобы на нарушения законодательства со стороны банков.

Предметом жалобы может послужить:

- навязывание страховки по кредиту;

- скрытые проценты, штрафы, пени;

- неправомерные действия коллекторов;

- отказ в выплате вклада;

- неправомерная блокировка счетов;

- одностороннее изменение условий кредитования;

- отказ со стороны СК в выплате страхового возмещения или заключении договора;

- нарушение сроков выплаты страховки;

- существенное занижение размеров ущерба при страховом возмещении;

- некорректная информация в бюро кредитных историй.

Жалоба финансовому омбудсмену

Права и обязанности финансового омбудсмена регулируются Законом № 123-ФЗ от 04.06.2018. Основные функции службы заключаются в урегулировании конфликтов между финансовыми организациями и потребителями услуг. Обращение к омбудсмену будет рассмотрено в течение 2 недель, если со дня нарушения не прошло больше, чем полгода. На все остальные случаи сотрудникам службы дается до 30 дней

Внимание! Финансовые омбудсмены рассматривают споры, если размер требований одной из сторон не превышает 500 000 руб

Заявление подается в письменной, электронной форме или через МФЦ. На рассмотрение жалобы служащему дается 15 или 30 дней. Если сотрудник службы отказывает в принятии претензии, то он направляет заявителю мотивированный ответ в течение 3 дней.

Ответы на популярные вопросы

01

Что делать, если я не согласен со значением коэффициента «бонус-малус», которое применила страховая компания при заключении нового договора ОСАГО?

Обновлено: 01.10.2020

Рекомендуем Вам обратиться в свою страховую компанию с письменным заявлением о внесении в автоматизированную информационную систему Российского союза автостраховщиков изменений в сведения, указанные в заявлении о заключении договора ОСАГО. В случае неисполнения страховой компанией своей обязанности Вы можете подать соответствующее обращение через Интернет-приемную официального сайта Банка России, предоставив следующую информацию:

— сведения о действующем договоре ОСАГО (серия, номер) либо его копия;

— номера водительских удостоверений (старого и нового) либо их копии;

— документы, подтверждающие факт уведомления страховщика об изменении сведений (ответ страховой компании при наличии), копия вашего экземпляра заявления с отметкой страховой компании о принятии заявления или чеки, квитанции, уведомления оператора почтовой связи).

02

Влияет ли отказ от страховки на повышение процентной ставки по кредиту?

Обновлено: 01.10.2020

Индивидуальными условиями договора потребительского кредита (займа) может быть предусмотрено обязательное заключение заемщиком договора страхования (статья 7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»). При этом банк вправе установить в договоре право на увеличение размера процентной ставки по выданному потребительскому кредиту (займу) в случае невыполнения заемщиком обязанности по страхованию свыше 30 календарных дней.

Отказ от страховки может влиять на размер процентной ставки по договору потребительского кредита, если такие условия предусмотрены договором

Перед получением кредита важно изучить различные предложения, так как кредиторы могут предлагать кредитные продукты, по которым наличие или отсутствие страховки не влияет на размер процентной ставки

04

Из-за коронавируса я потерял работу (мне не платят зарплату), нечем выплачивать кредит. Что делать?

Обновлено: 21.10.2020

Если у вас возникли сложности с платежами по кредитам или займам из-за сокращения доходов, прежде всего нужно сообщить об этом своим кредиторам и запросить вариант реструктуризации задолженности. В свою очередь, кредитор может попросить заемщика представить подтверждающие документы — и лучше всего подготовить их заранее, чтобы они были под рукой во время разговора с банком.

При этом Банк России рекомендует по возможности общаться по телефону колл-центра кредитора или онлайн, в том числе через личные кабинеты или электронную почту.

Важно понимать, что в нынешней ситуации банки сами достаточно активно идут навстречу гражданам, реструктурируя кредиты по их заявлениям — перенося сроки платежа, снижая его размер, используя другие возможные меры, чтобы сделать выплаты посильными и поддержать клиента. Скорее всего, банк предложит свой вариант реструктуризации, который поможет заемщику пережить сложные времена

Соответствующие рекомендации кредиторам даны Банком России. При этом банки и микрофинансовые институты подходят к каждому заемщику индивидуально, оценивая его способность проводить выплаты с учетом снижения доходов. Банк России в свою очередь ведет мониторинг того, как исполняются его рекомендации в этой части.

05

Каким образом можно узнать свою кредитную историю? Можно ли сделать это дистанционно?

Обновлено: 01.03.2021

Ваша кредитная история хранится в одном из бюро кредитных историй (а может быть, и сразу в нескольких). Самый простой способ узнать, в каких именно — отправить запрос через Портал государственных услуг. Cведения о бюро кредитных историй вы найдете в разделе «Налоги и финансы». Есть и другие способы узнать об этом — через любое бюро кредитных историй, банк, отделение почтовой связи, нотариуса или сайт Банка России. В последнем случае вам нужно знать свой код субъекта кредитной истории. Подробная информация об этом доступна на официальном сайте Банка России. Получив эти сведения, можно запросить в вашем бюро кредитных историй отчет по кредитной истории. Два раза в год это можно сделать бесплатно

Обращаем внимание, что при формировании запроса через Портал государственных услуг используются реквизиты действующего паспорта гражданина Российской Федерации. Для получения сведений по предыдущим (недействительным) паспортам рекомендуется пользоваться иными вышеуказанными способами

Алгоритм подачи жалобы в Центробанк

Чтобы повысить шансы на успех обращения, следует придерживаться определённых правил подачи жалобы:

- Прежде всего, нужно задокументировать произошедшее нарушение, собрав максимально полную доказательную базу.

- Далее следует подать официальную претензию в банковскую организацию, нарушившую законодательство.

- Если прийти к консенсусу с банком не получилось, клиенту следует подготовить обращение в территориальное отделение ЦБ РФ.

- Составляется оно в соответствии с требованиями норм юридического делопроизводства. Обязательно указать данные заявителя, поскольку анонимные обращения к рассмотрению ЦБ не принимает.

- До истечения установленного ФЗ №59 времени, сотрудники Центробанка обязаны рассмотреть поданную жалобу и принять по ней должные меры.

Какой минимальный и максимальный срок рассмотрения?

Жалобу на банк рассматривают по нормам закона об обращении граждан. Ответ дают не позже календарного месяца. Отправленное по электронной почте или с помощью онлайн-формы Центробанка обращение рассматривается не позже чем за 30 дней. Только по мотивированной причине имеют право увеличить время на составление ответа и реагирование по указанным в обращении фактам.

Общий срок реагирования не может превышать 60 дней. Отсчёт идёт со дня регистрации. Два месяца на составление ответа отводятся только тогда, когда заявитель получил информацию с обоснованием такого решения.

Если нет написанных жалоб, переданных на рассмотрение, а идёт устное консультирование по актуальному вопросу, тогда информация клиенту предоставляется в момент обращения.

Как пожаловаться на банк в Центральный Банк

Каждый банк Российской Федерации подчиняется Центральному банку. Их деятельность находится под контролем данного финансового учреждения.

То есть если у клиента возникли претензии к работе любого российского банка, следует обращаться в Центробанк.

Важно! Центробанк имеет право наказать за нарушения, допущенные в работе, любой банк, но не коллекторские организации. Таких полномочий у него нет

Правила направления жалобы:

- жалоба через интернет отправляется на сайт организации . При этом должны соблюдаться все требования и правила;

- отправить жалобу можно почтой, но учтите, что письмо должно быть заказным с уведомлением;

- используйте горячую линию Центробанка.

Требования к составлению жалобы

Основные правила:

- документ оформляется письменно. Единых требований к его форме нет. Самое главное – последовательность изложения. Тон – официальный, понятный, без эмоциональных выражений. В документе должны быть определенные доказательства фактов нарушений. Жалоба должна содержать выдвигаемые клиентом требования. Анонимный вариант не принимается. Указывайте свои личные данные, адрес, контактный телефон. Точно также запишите данные адресата, кому направлена претензия;

- способы передачи жалобы – лично, почтой, курьером. Кроме этого, можно переслать жалобу на электронную почту адресата. Для более полной информации, зайдите на сайт нужной инстанции. Если обращение направлено в банк, оно может быть высказано в устной форме по телефону «Горячей линии». Но следует заметить: тот факт, что все разговоры с клиентами записываются, не свидетельствует о надежности данного способа передачи жалобы;

- составляйте документ в двух экземплярах либо добейтесь другого подтверждения факта обращения;

- наличие документов, подтверждающих факты нарушений, должно быть оформлено в виде специального списка.

Обращение клиента будет рассмотрено в течение 30 рабочих дней. Когда со стороны банка были нарушения норм закона, проблемным вопросом займется Центробанк России. Во всех остальных случаях, жалобу рассматривают другие инстанции.

Важно! Если у вас возникли проблемы с банком, а вы не знаете, куда нужно жаловаться, обратитесь к квалифицированным юристам. Благодаря форме обратной связи, вы получите полезную бесплатную консультацию

Посмотрите видео. Как составить жалобу на банк:

Причины жалобы в Центробанк

В данном случае распространенным заблуждением населения выступает мысль о том, что в Центробанк принято подавать жалобы исключительно на банки (на ВТБ, на Сбербанк и т.д.). Центробанк выполняет контролирующую или надзорную функцию над многими сферами финансового рынка, поэтому пожаловаться можно даже по теме ОСАГО или же написать жалобу на коллекторов и т.д.

Основные категории претензий, которые разрешено написать на имя Центробанка:

- жалобы на банки: функционал и продукты банков;

- жалобы в Центробанк на деятельность страховых компаний.

Данные пункты включают в себя многочисленные подпункты. Их выбор осуществляется исходя из специфики проблемной ситуации. К примеру, в первом случае возможны следующие варианты: навязывание допуслуг при подписании кредитного договора, возникновение у потребителя трудностей при погашении долга, претензии к завышенным тарифам по кредитам и т.д.

Поскольку деятельность банков тесно связана с иными организациями, то в эту категорию вопросов входят, к примеру, жалобы на некорректно заполненную информацию в бюро кредитных историй (так как этим занимаются непосредственно банки), на неправомерную коллекторскую деятельность (в связи с тем, что именно банк заключает контракт о сотрудничестве с коллекторами) и т.д.

Что же касается второго пункта о специфике работы страховых фирм, то распространенными в этом случае выступают следующие претензии: также навязывание дополнительного сервиса, отказ страховщика на оформление страхового случая и выдачу по нему полагающегося возмещения, некорректный размер выданного возмещения и т.д.

- работа валютного рынка;

- денежно-кредитная политика;

- драгметаллы, банкноты и монеты;

- закупки Центробанка;

- платежные услуги;

- управление инвестиционными фондами и др.

Все перечисленные вариации жалоб в Центробанк РФ имеют открытый характер, то есть не подразумевают анонимного обращения. Однако, последнее все-таки возможно по поводу мошенничества отдельных лиц на рынке финансов (даже если это всего лишь предположение заявителя): юридических и физических лиц, а также интернет-сервисов. Доступ к такому скрытому обращению есть только на сайте.

Причины жалобы в Центробанк России

Конечно, гораздо эффективнее пожаловаться в Роспотребнадзор. Ведь ЦБ РФ будет рассматривать ваше заявлениие лишь при условии нарушения банком законодательства России, регулирующего именно его деятельность. К примеру, на действия коллекторских служб, нарушающих ваши права, Центробанк никак реагировать не станет, так как данные действия не попадают под его полномочия. А вот за не вполне правомерные пункты в договоре коммерческого финансового учреждения (хоть кредитном, хоть дебетовом) Центробанк наказать может. Вплоть до лишения лицензии.

Итак, давайте разберем по каким поводам и причинам можно смело писать жалобу В ЦБ РФ:

- отсутствие каких-либо действий по желанию или распоряжению клиентов без особых на то причин;

- навязывание не нужных услуг;

- установление преимущества для определенных страховых компаний России и установка ограничений для других;

- незаконные действия в отношении оформления залогового имущества;

- передача личных данных третьим лицам с нарушениями законодательства;

- высокие процентные ставки по кредитным продуктам;

- большие суммы за обслуживание или ведение кредитных счетов (в том числе и комиссии по кредитным картам);

- начисление неправомерных штрафных санкций и сумм неустоек;

- некорректная работа банкоматов;

- необоснованные отказы в предоставлении займов, кредитов, ипотек;

- снятие или списание денег со счетов клиентов без разрешения и т.п.

Мол, все знаем, все понимаем, но в оперативные дела банков не вмешиваемся, пока они закон не нарушат. А граждане имеют полное право отправляться в суд. Как достойно выйти из подобных ситуаций вы всегда сможете узнать у наших консультантов бесплатно.

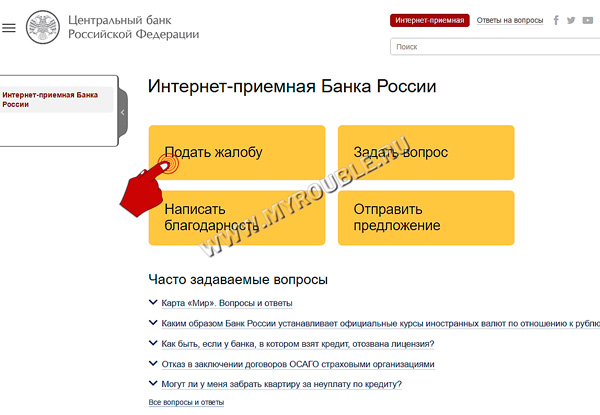

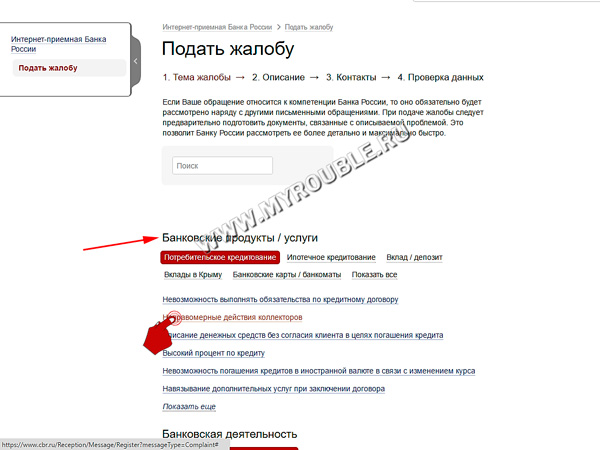

Как подать жалобу в Центральный Банк в интернет-приемной

Мы увидим тематику жалоб. Нам нужно выбрать подраздел «Неправомерные действия коллекторов» в разделе «Банковские продукты/услуги»

Далее, Центробанк предлагает ответить на вопрос:

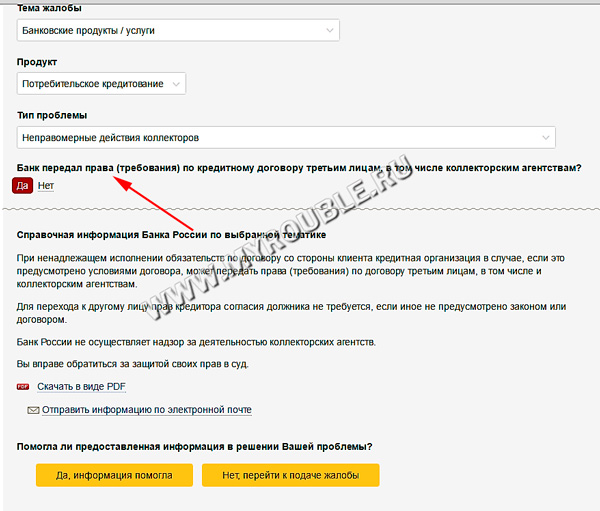

– Банк передал права (требования) по кредитному договору третьим лицам, в том числе коллекторским агентствам?

При ответе «Да», банк предоставляет следующую информацию:

Справочная информация Банка России по выбранной тематике. При ненадлежащем исполнении обязательств по договору со стороны клиента кредитная организация в случае, если это предусмотрено условиями договора, может передать права (требования) по договору третьим лицам, в том числе и коллекторским агентствам. Для перехода к другому лицу прав кредитора согласия должника не требуется, если иное не предусмотрено законом или договором. Банк России не осуществляет надзор за деятельностью коллекторских агентств. Вы вправе обратиться за защитой своих прав в суд.

После этого, вы все равно можете продолжить писать жалобу.

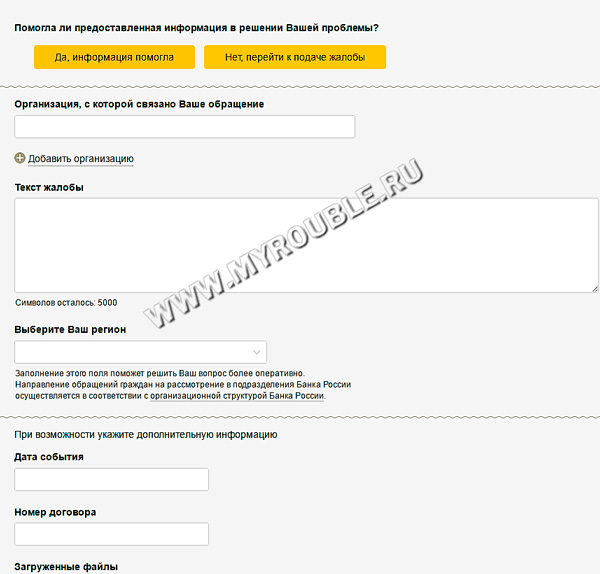

Поле для изложения текста жалобы ограничено 5000 символов, поэтому писать придется кратко, если вы хотите более подробно изложить суть проблемы, придется прибегнуть к почтовой переписке. Кроме того, в специально предназначенное для этого поле можно загрузить дополнительные документы (не более 10, размером не более 12 Мб).

Как подать жалобу на МФО в Центробанк

Пожаловаться в Центробанк можно при непосредственном общении со специалистами или дистанционно. Опишем все доступные для граждан методы обжалования действий банков и некредитных организаций.

Написать жалобу в ЦБ РФ и передать её можно непосредственно специалисту в приёмной для граждан. Телефоны для записи:

- 8800-300-3000;

- 7495-771-9788.

https://youtube.com/watch?v=cknpbWrcAzU

Первый номер действует 24 часа в сутки, второй – с понедельника по пятницу включительно до 18.00.

Обращения также принимаются на факс по номеру: 7-495-621-64-65, а также по номеру 7-495-621-62-88. Чтобы проверить, доставлен ли факс, позвоните на номер 7-495-771-48-30.

На официальном сайте вверху есть кнопка для перехода в интернет-приёмную. После перехода высвечивается кнопка с предложением начать заполнение формы. Необходимо выбрать суть обращения и заполнить ответы в электронной форме.

Проверяем внесённые данные и подтверждаем отправление обращения.

Не редки случаи, когда сотрудники МФО ведут себя неподобающим образом, а порой хитростью пытаются навязать заемщику свои условия оформления. Большинство граждан не знает, как поступать и какие предпринять действия, чтобы изменить ситуацию в свою пользу или восстановить справедливость. Одним из вариантов действий является подача жалобы на МФО в Центробанк и другие контролирующие органы.

Причин, по которым гражданин имеет право пожаловаться на финансовую организацию, много. Рассмотрим самые популярные из них:

- запрет на досрочное погашение задолженности;

- увеличение процентов по кредиту без оснований и согласия заемщика;

- некомпетентная работа сотрудников фирмы или службы поддержки;

- расхождение во мнениях по спорным вопросам;

- отказ в выдаче справки о полном погашении кредита;

- передача персональных данных заемщика третьим лицам;

- появление несуществующих долгов;

- добавление платных услуг без ведома гражданина;

- угрозы со стороны сотрудников службы безопасности;

- звонки в ночное время и нарушение покоя граждан.

Компания должна быть внесена в государственный реестр и за ее деятельностью должен быть осуществлен надзор.

Хороший помощник в сложных ситуациях — это закон №353 «О потребительском кредитовании», датированный 1 июня 2014 года, закон №151 «О МФО» от 02.07.2010 и иные указы, регламентирующие деятельность предприятия, права и обязанности обеих сторон.

Для подачи жалобы должно быть основание. То есть доказательство того, что права гражданина были нарушены. В качестве обоснования претензии могут выступать:

- Документация.

- и аудио записи.

- Показания свидетелей.

Жалоба должна быть составлена грамотно и иметь доказательную базу.

Подавать жалобу будет бессмысленной тратой времени, если претензии гражданина необоснованны. Например, его беспокоят из банка с намерением напомнить о просроченном платеже.

Если это происходит ночью, то отстаивать свои интересы стоит, но, как правило, по ночам любят звонить коллекторы, которым перепродают просроченные кредиты. Эти люди к МФО уже никакого отношения не имеют.

В борьбе с ними лучше сразу обращаться в прокуратуру.

Решение возникшей проблемы возможно через подачу жалобы в Центробанк. Это делается посредством письменного заявления или отправки жалобы онлайн на сайте учреждения. Для этого необходимо:

- Составить письменное заявление.

- Приложить доказательную базу.

- Отправить запрос через интернет-приемную или заказным письмом по почте.

Причины обращения

Причиной для подачи претензии в Центробанк может стать любое нарушение правовых норм, совершенное руководством или работниками финансового учреждения. К примеру, искусственное ограничение в выборе страховой фирмы при получении ипотечного кредита либо изменение условий уже оформленного соглашения в одностороннем порядке.

Центральный банк вправе осуществить расследование спорной ситуации и вынести вердикт, который будет обязательным для выполнения кредитной организацией.

В определенных случаях нужно прежде обратиться с жалобой к руководству организации, с работниками которой произошли разногласия. Если финансовая компания проигнорирует жалобу, не даст на нее ответ в течение тридцати дней либо предложит неудовлетворительный выход из ситуации, то следует пожаловаться в Центробанк.

Учтите! К ситуациям, при которых можно обратиться с жалобой в ЦБ, относятся:

- низкий уровень квалификации сотрудников;

- ошибки в деятельности оборудования финансового учреждения;

- удержание денежных средств со счета клиента без его разрешения;

- незаконный отказ в оформлении займа;

- навязывание дополнительных услуг;

- невежливое отношение сотрудников к клиентам;

- навязывание страховки по кредитному обязательству;

- отсутствие внятных действий на требования клиента;

- преференции в отношении некоторых компаний;

- неправомерные действия в отношении личного имущества должников;

- необоснованное завышение процентных ставок;

- использование штрафных санкций без особых на то оснований;

- завышенные тарифы обслуживания.

Нет особого списка случаев для обращения, поэтому пострадавшие граждане имеют право сообщать сведения о нарушениях в действиях финансовых организаций в Центробанк.

Одной из самых распространенных разновидностей грубых нарушений кредитными организациями является разглашение банковской тайны, то есть предоставление персональных сведений третьим лицам.

Коллекторы и иные фирмы, которые занимаются возвращением долговых обязательств, не подпадают под сферу влияния Центрального банка и ему не подчиняются. На такие фирмы следует жаловаться в Роспотребнадзор, судебную инстанцию или в органы Прокуратуры.

От Центробанка можно ждать определенных действий, только если такие организации нарушат правовые акты в банковской сфере. Также Центральный банк вправе осуществить расследование, по результатам которого будет вынесено решение, которое должно быть выполнено банком.

Может ли банк продать долг коллекторам?

Причины жалобы в Центробанк

Пожаловаться в Центробанк можно по следующим поводам:

- Незаконный отказ в выдаче кредита;

- Высокие процентные ставки по кредитам;

- Незаконные действия при оформлении залогового имущества;

- Предоставление преимуществ одной страховой компании перед другими;

- Неправомерное начисление штрафов, неустоек и пеней;

- Списание денег со счета без разрешения клиента (исключая случаи предусмотренные Законом);

- Отказ банков и страховых компаний вернуть страховую премию или ее часть в “период охлаждения” (минимум 5 рабочих дней с момента заключения договора страхования);

- Передача персональных данных третьим лицам с нарушением законодательства и т.д.

Написать жалобу на банк в Роспотребнадзор

Также можно отправить жалобу по почте или через интернет (). К жалобе нужно приложить копию договора и приходные ордера. В Роспотребнадзор можно, конечно, написать и в случае полного ограничения пополнения вклада, но действеннее обращаться в эту организацию, когда банк вводит какую-нибудь комиссию на пополнение и Вы несёте прямые убытки.

Нужно делать акцент именно на нарушении договора со стороны банка, на введении Вас в заблуждение, на то, что Вам недостаточно всё разъяснили.

UPD: 06.08.2015

/Комментарий от Максима Андреевича с banki.ru: “Неисполнение (нарушение) договора – это исключительная компетенция суда. РПН работает по включению в договор ущемляющих потребителя положений (например, ограничение подсудности, право одностороннего изменения договора, изменение тарифов и, как следствие, изменение самого договора, ограничение пополнения каким-то официальным документом банка (но пока тут нет ясной практики) и т.п.).”/

Причём, даже если в договоре есть такой пункт, который предусматривает введение комиссии на пополнение, то он просто незаконен, т.к. ущемляет права потребителей.

На случай, если юристы банка предусмотрели возможность ограничения пополнения, есть закон “О защите прав потребителей”, в ст.16 которого прямо заявляется: “Условия договора, ущемляющие права потребителя… признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем в полном объеме”:

Очевидно, что внутренние правила банка не могут противоречить Федеральному Закону РФ.

Кроме того, банк обязан предоставить необходимую и достоверную информацию, обеспечивающую возможность правильного выбора:

И несет ответственность за ненадлежащую информацию о своих продуктах:

Смотрим мнение портала 9111.ru:

Образец жалобы . Причём, по ней Роспотребнадзор взял сторону вкладчика (), и в итоге он .

Вспомним, что говорил про комиссии в 2010 году начальник управления защиты прав потребителя Роспотребнадзора Олег Прусаков:

Чтобы написать жалобу в Роспотребнадзор (как, собственно, и в другие органы, кроме ФАС), Вам потребуется подтверждение, что у Вас была взята комиссия, или что у Вас не приняли дополнительный взнос. Проще всего это сделать, перечислив деньги во вклад безналичным путем, тогда Вы автоматически получите на руки все подтверждения, либо о сумме взятой комиссии, либо о возврате с указанием причины.

UPD: 06.08.2015

/В принципе, для подачи жалобы в Роспотребнадзор достаточно просто приложить к ней копию договора, но мое мнение по этому вопросу: “чем больше сдадим – тем лучше” “Джентльмены удачи”/

Можно, конечно, пойти более длинным путём – попробовать получить письменный отказ в принятии денежных средств. Однако, как показывает практика, банки очень не любят выдавать письменный отказ в пополнении. Кто-то советует брать с собой в отделение видеокамеру и свидетелей, вызывать полицию в случае отказа пополнения, но я думаю, что это просто лишняя трата нервов и сил, когда есть такой простой способ, как перевести деньги безналом. Дешевле всего это будет сделать через банк с дешевым межбанковским переводом, например, “Авангард”.

Порядок обращения и рассмотрения электронных жалоб

Подача онлайн-жалобы осуществляется путем заполнения специальной формы на сайте Центробанка. При ее заполнении необходимо выбрать из предложенного списка тему для обращения и внести иные необходимые для обращения сведения, в том числе:

- указать организацию, в отношении которой подается жалоба;

- описать суть возникшей проблемы и обстоятельства, в которых она возникла, вероятные нарушения закона, которые стали предметом жалобы, а также требования заявителя к органу надзора;

- по возможности указать дату события и реквизиты договора, вокруг исполнения которого и возникли проблемы, приложить отсканированные копии документов;

- указать анкетные данные заявителя, дату рождения, СНИЛС, контактные данные и предпочтительный способ получения ответа.

Полученное в электронной форме текстовое обращение подлежит рассмотрению в общем порядке и сроки, установленные для обращений. В течение 3 дней после получения сотрудник ЦБ обязан зарегистрировать его. После чего оно передается на рассмотрение в Комитет финансового надзора, осуществляющий надзорные функции Центробанка. При рассмотрении обращения уполномоченные сотрудники ЦБ должны:

- принять меры для восстановления и защиты нарушенных прав гражданина;

- дать гражданину письменный ответ по существу заданных вопрос;

- уведомить заявителя о перенаправлении жалобы в иной орган.