Статья 334.1. основания возникновения залога

Содержание:

- Регистрация допсоглашения к ипотечному договору

- Ограничения и обременения на недвижимость. Как проверить?

- Что подразумевается под обременением на квартиру и чем это грозит собственнику?

- Что лучше для заемщика?

- Ситуация на практике

- Какие требования устанавливаются для сторон соглашения?

- Расшифровка понятия

- Как снять обременение через «Госуслуги»

- Ипотека в силу договора – что это такое?

- Кредиты у частного лица

- Залог товаров в обороте

- Снятие обременения

- Актуальные данные о залоге недвижимости

- Возникновение и оформление залогового правоотношения

- Порядок оформления залога права требования

Регистрация допсоглашения к ипотечному договору

При ипотеке в силу закона оформляется договор, где указывается, что имеется закладная на жилье. Допсоглашение на обременение жилого объекта, оставляемого в залог банку, составляется в случае ипотеки в силу действия договора. Это соглашение требуется зарегистрировать в Росреестре только тогда, когда основной договор тоже прошел эту процедуру (п. 2 ст. 164 ГК РФ).

Также допсоглашение может составляться в связи с пересмотром условий сделки. Вот наиболее распространенные случаи:

- продление срока кредитования;

- изменение процентной ставки по ипотеке;

- обоюдное решение обоих сторон о расторжении договорных отношений;

- досрочное прекращение договора (например, когда ипотека гасится раньше времени);

- исправление значимых ошибок.

При этом, действующим законодательством регламентируется потребность в регистрации дополнительного соглашения с ориентиром на дату его составления и подписания:

- до 1.07.2014 года (когда вступил в силу ФЗ № 367 от 21.12.2013 «О внесении изменений в часть 1 ГК РФ») – дополнительный договор должен проходить данную процедуру в обязательном порядке;

- после указанной даты – потребность в регистрации допсоглашения отпадает (оно вступает в законную силу после подписания), а в Росреестре вносятся поправки в регистрационную запись по ипотечной сделке.

Эти нормы прописаны в ФЗ № 367 от 21.12.2013 «О внесении изменений в ч. 1 ГК РФ и признании утратившими силу отдельных законодательных актов РФ» (пункт 5 статья 3).

Ограничения и обременения на недвижимость. Как проверить?

В настоящее время операции и сделки с недвижимостью, достаточно, упростились, благодаря открытым данным Росреестра и другим источникам. Но всё равно остается какой-то риск. Чтобы его избежать, можно обратится к профессиональным риэлторам или адвокатам.

Можно уменьшить расходы на оплату специалистов, часть работы сделать самому за меньшие деньги. Это касается проверки объектов недвижимости на ограничения и обременения, чтобы в дальнейшем не столкнуться с неприятностями.

Ведь риэлторы берут информацию из тех же источников, о которых мы расскажем в этой статье.

Ипотека на недвижимость или залог в силу закона

На данный момент самый распространенный вид ограничения. Означает, что данная недвижимость в собственности у владельца, но распоряжаться полностью он ей не может.

Продавать, сдавать или какого-либо регистрировать до полной выплаты без разрешения кредитора (банк, частное лицо) владелец не имеет права, если обратное не прописано в договоре.

Накладывается на определенный период или до полной выплаты. Возможно и досрочное снятие ограничения.

Аренда

Предоставление одним лицом другому лицу участка, дома, жилого или нежилого помещения во временное пользование за плату или без неё.

Если договор аренды составляется более чем на один год, то он подлежит обязательной регистрации в Росреестре, о чем делается соответствующая запись в выписке ЕГРН.

Важно, собственник может продавать, либо отчуждать данную недвижимость, при этом арендатор не теряет право пользования до конца действия договора

Арест объекта недвижимости и Запрет на регистрационные действия

Устанавливается судебным приставом исполнителем по решению суда. Дела могут быть как гражданские, так и уголовные. В основном, накладываются из-за появления задолженности или невозможность обеспечить свои обязанности перед кредиторами. Понятия очень похожие, но есть некоторые отличия.

Арест, как правило, ограничивает права собственника и запрещает ему какие-либо действия с недвижимостью. В то время как Запрет адресуется именно Росреестру проводить регистрацию прав на недвижимое имущество.

Собственник, конечно, может продать свою недвижимость, но Реестр такую сделку не зарегистрирует.

Рента

В этом виде ограничений покупатель не только приобретает недвижимость и становится собственником, но и обязуется оплачивать бывшему владельцу определенную сумму до момента смерти. Также, за прежним владельцем остается право на проживание на этой жилплощади.

Сервитут

Подразумевает ограниченное пользование чужим объектом, например, для прохода, проезда, для прокладки коммунальных сетей. А собственник вправе требовать компенсации за пользование. Бывает частный и публичный.

Также, есть доверительное управление – передача временных прав на пользование, без права осуществления любых сделок, и опека и попечительство – собственность принадлежит несовершеннолетним или недееспособным гражданам, объект недвижимости культурного наследия – накладывает обязательства по сохранению объекта. И все сделки проходят, только, с разрешения органов опеки.

Ограничения в выписке единого государственного реестра недвижимости (выписка ЕГРН, ЕГРП)

Из выписки ЕГРН можно получить следующую информацию об обременениях и ограничениях на недвижимость онлайн (содержится в Разделе 2, пункте 3 или 4):

- вид ограничения (аренда, арест, ипотека);

- дата и номер регистрации в Росреестре;

- на какой срок установлено ограничение. Может быть установлен период, до какого-то числа или бессрочно;

- в чью пользу установлено ограничение (банк, арендатор);

- документ основание (договор аренды, постановление о запрете).

Если в графе “Ограничение прав и обременение объекта недвижимости” стоит запись “не зарегистрировано”, значит обременений и ограничений нет.

- кадастровый номер;

- адрес объекта;

- вашу электронную почту, имя и телефон;

В течение 5-24 часов, в зависимости от загруженности Росреестра, вы получите официальный документ, подписанный электронной подписью (ЭЦП).

Что подразумевается под обременением на квартиру и чем это грозит собственнику?

Значительную часть рынка жилой недвижимости составляют квартиры под обременениями, начиная от распространенной ипотеки до редкого для квартир сервитута. Суть обременения недвижимости заключается в возникновении отдельных прав на нее лиц, не обладающих собственностью на квартиру. Закон о регистрации содержит понятие обременения — это условия, стесняющие собственника квартиры при пользовании и распоряжении ею, порождая права третьих лиц. Обременения квартиры могут возникать из договора , соглашения сторон либо на основании судебного акта , вступившего в силу. Залогодатель передает свою квартиру банку в качестве ипотечного залога. Залог может выполнять и роль защиты прав собственника квартиры, если она передана доверенному лицу, ведь продать ее можно будет только с согласия залогодержателя. Рента или пожизненное содержание с иждивением — виды обременений квартиры, позволяющие решить проблему приобретения жилья за счет определенных договором выплат или действий. Но эти ограничения имеют и свои риски, в частности, появление наследников квартиры, оспаривающих право на нее.

Что лучше для заемщика?

Нельзя однозначно резюмировать, что один формат приносит больше пользы заемщику, а другой — меньше. Все зависит от ситуации.

Ипотечный кредит по закону удобен и выгоден всем сторонам сделки, если все идет «по накатанной дороге», т.е. нет никаких условий и требований, только при наступлении которых должна произойти регистрация или передача денежных средств, нет ни дополнительных сторон сделки, ни каких-либо еще трудностей.

Когда все стандартно — получен займ, внесен первый взнос и тут же зарегистрированы права собственности — нет ничего лучше ипотеки в силу закона, т.к. она дает наибольшую юридическую защищенность и банку, и продавцу, и покупателю.

Но эти преимущества становятся неактуальными сразу, как только в сделке появляются нюансы, нерегламентированные стандартным пакетом правовых документов. Тогда, напротив, именно ипотечный займ в силу договора способен дать наибольшую защиту и заемщику, и остальным сторонам, т.к. договор дополнительно уточнит и узаконит те самые нерегламентированные законом нюансы.

Ситуация на практике

Внесудебный порядок используется реже, чем судебный, так как стороны далеко не всегда оформляют нужное соглашение, а должник не всегда добровольно передаёт предмет залога кредитору. Кроме того, любые спорные ситуации разрешаются только через суд.

Внесудебный порядок используется реже, чем судебный, так как стороны далеко не всегда оформляют нужное соглашение, а должник не всегда добровольно передаёт предмет залога кредитору. Кроме того, любые спорные ситуации разрешаются только через суд.

Обращение взыскания может быть осложнено несколькими моментами:

Должник прячет имущество от кредитора или пытается его реализовать.

Данные методы являются противоправными, но они часто применяются на практике.

У приставов нет фактической возможности для хранения арестованного объекта.

В таких случаях назначается ответственный хранитель, но не всегда он выполняет свои обязательства должным образом, несмотря на наличие ответственности.

Предмет залога не удаётся реализовать.

В таком случае кредитор может забрать его себе, но не всегда в этом имеется смысл.

Ещё одна проблема – неверная оценка стоимости имущества. Далеко не всегда стороны используют для этого экспертов, но и сами не в состоянии должным образом оценить стоимость. Это приводит к тому, что по выкупной стоимости объект не может быть реализован, либо, наоборот, к убыткам залогодателя.

Какие требования устанавливаются для сторон соглашения?

При заключении сделок, предметом которых является недвижимое имущество физлица, устанавливаются следующие требования к сторонам кредитной сделки:

- возрастные критерии – совершеннолетние (не старше 55-60 лет), однако при залоговом обеспечении допускаются старшие возрастные группы;

- дееспособность;

- наличие постоянной или временной регистрации на территории РФ;

- наличие документов, удостоверяющих личность (заемщиком и заимодавцем могут выступать граждане РФ, иностранцы и лица, не имеющие гражданство);

- заемщик обязан предоставить документы на залоговое имущество;

- кредитор должен предъявить разрешительные документы, позволяющие осуществлять финансовую деятельность.

Расшифровка понятия

Договор залога прав требования по договору участия в долевом строительстве – способ оформить недвижимость в собственное имущество. Право пользоваться жильём оформляется после окончания стройки, подписания акта о приёме и передаче. Ситуация, когда семья по разным причинам нуждается в незамедлительном заселении, может быть главной причиной для оформления подобной сделки.

Участник пользуется таким правом вполне законно: ориентируясь на 214-ФЗ, закладывать строящееся имущество можно. Юридическая сила подтверждается законодательством и обусловливается особенностями сделки.

Соглашение о долевом строительстве имеет два основных пункта:

- Застройщик, учредитель строительной компании, обязуется перед участниками сделки построить недвижимость, дом, провести в нём необходимые отделочные работы, сделать жильё пригодным для жизни. Сроки вписываются в договор, подтверждаются подписью обеих сторон. Конечным итогом считается перевод здания в эксплуатацию, оформление передаточного акта на жильё, который описывается в соглашении.

- Дольщик, участник стройки, имеет обязательства перед строительной фирмой. Сумма, которая вносится гражданином, вписывается в текст договора, график выплат должен подтверждаться обеими сторонами, как и способ погашения суммы. При передаче жилья гражданин осматривает помещение и подписывает акт приёма квартиры во владение.

Недвижимость берут в ипотеку при залоговом условии ДДУ в случае, если физическое лицо имеет достаточный доход. Сведения предоставляются в финансовый отдел компании для оформления соглашения. Условие обязательно ведь гражданин должен погашать не только ипотеку, но и сумму, указанную в акте о долевой стройке.

Условия приобретения жилья в ипотеку есть в каждом банке и частных финансовых компаниях. Процедура составления ипотечного договора состоит из выдачи кредита и оформления договора, содержащего обязанности и права сторон. Ежемесячные доходы семьи проверяются в обязательном порядке.

Как снять обременение через «Госуслуги»

Услуга аннулирования обременения, наложенного на объект недвижимости, доступна только авторизованным пользователям. Чтобы создать аккаунт и пройти идентификацию потребуется:

- Зайти на сайт gosuslugi.ru.

- Нажать кнопку «Регистрация.

- Заполнить анкету пользователя.

- Подтвердить указанные данные по телефону или с помощью электронной почты.

- Заполнить пользовательский профиль.

- Пройти идентификацию удобным способом (обратиться в паспортом и СНИЛСом в МФЦ или пройти упрощенную процедуру с помощью онлайн-банкинга).

Чаще всего через «Госуслуги» осуществляется снятие обременения по ипотеке. Алгоритм действий заемщика, погасившего свой долг перед банком должен выглядеть следующим образом:

Система перенаправит пользователя на страницу заполнения электронного заявления. Потребуется указать следующие данные:

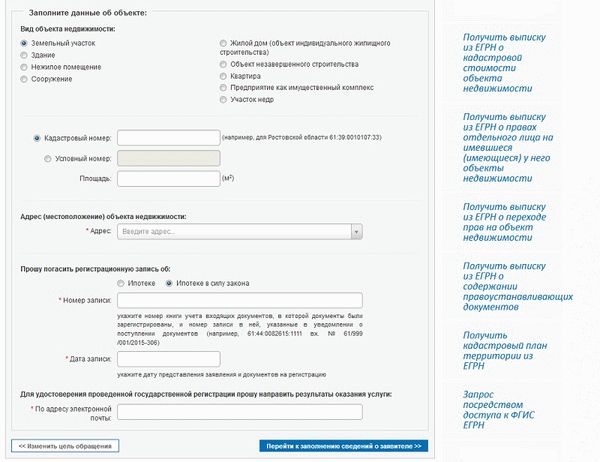

- объект недвижимости (жилой дом, квартира, земельный участок и т.д.);

- кадастровый номер (указан в кадастровом паспорте или выписке из ЕГРН);

- адрес расположения недвижимого имущества;

- номер и дата регистрационной записи об ипотеке или ипотеке в силу закона;

- адрес электронной почты, на который направят результат оказания услуги;

- ФИО;

- номер СНИЛС;

- паспортные данные (серия, номер, дата выдачи, наименование органа выдавшего паспорт, код подразделения);

- контактные данные для связи (телефон, адрес электронной почты).

После заполнения анкетных данных потребуется загрузить сканы документов, подтверждающих, что условия ипотеки выполнены и недвижимость более не находится в залоге у банка. В перечень нужных бумаг входят:

- паспорт заявителя;

- закладная банка;

- справка, получения в банке об отсутствии задолженности и претензий к заявителю.

После этого заявление отправляется на рассмотрение в Росреестр.

Важно! Для подписания и отправки электронного заявления потребуется наличие электронно-цифровой подписи (ЭЦП). Снятие обременения с недвижимости — это возможность для собственника в полной мере воспользоваться своими имущественными правами

Но онлайн-услуги в этой сфере пока еще слишком сложны и требуют массу дополнительных усилий

Снятие обременения с недвижимости — это возможность для собственника в полной мере воспользоваться своими имущественными правами. Но онлайн-услуги в этой сфере пока еще слишком сложны и требуют массу дополнительных усилий.

Ипотека в силу договора – что это такое?

Ипотечный кредит в силу договора это еще одна разновидность ипотеки, которая возникает на основании двусторонних договоренностей и соглашений между кредитором и заемщиком. Залоговым имуществом в данном виде займа выступает любая недвижимость должника. Правовым документом ипотеки в силу договора выступает составленный ипотечный договор. Использовать денежные средства заемщик может по своему усмотрению.

На сегодняшний день к подобному виду ипотеки прибегает небольшое количество банков. Всего есть 3 категории ипотечного кредитования в силу договора:

- на недвижимость не накладывается обременение, залога попросту нет;

- залогом выступает недвижимость, которая уже имеется у заемщика;

- клиент оформляет на себя право собственности после заключения кредитного договора, а уже затем передает его в залог банку.

Данный вид кредитования очень рискован для кредитных учреждений, так как факта наложения обременения на недвижимость нет, а, соответственно, доказать выдачу заемных средств невозможно. Поэтому если заемщик не предоставит банку в качестве залога приобретаемую недвижимость, то сделать это через суд практически невозможно.

Кредиты у частного лица

Главное отличие – действие банков при выдаче потребительских кредитов полностью регулируется законодательством государства, а вот в сделках с частным лицом больше всего полагаешься на совесть инвестора. Но оформив правильно сделку и составив кредитный договор, можно избежать многих неприятностей. Особенности «частного» кредита

Получение кредита у частного лица обязательно закрепляется подписями с обеих сторон. Для этого составляется договор займа, в котором прописываются все важные моменты: данные о кредиторе и заемщике, точная сумма займа, процентная ставка, условия получения кредита и порядок возвращения долга, штрафные санкции.

Залог товаров в обороте

При таком виде залога, как товары, находящиеся в обороте, предмет залога не передается в распоряжение лицу, выступающему кредитором, а остается у залогодателя.

При этом залогодатель контролирует товары в обороте, являясь при этом представителем другой стороны залоговых отношений.

То есть, залогодатель распоряжается товарами по своему усмотрению, а именно, залогодатель имеет право на изменение состава залога, внося соответствующие корректировки в товарные запасы, сырье, готовую продукцию и прочее имущество.

При этом важно, чтобы стоимость не уменьшалась, по сравнению с той, что указана в договоре. Когда товары реализованы (то есть перешли во владение и пользование приобретателя), они уже не являются предметом залога

И наоборот. Когда заемщик приобретает товары, их рассматривают как предмет залога.

При залоге товаров в обороте заемщик обязан контролировать и соблюдать условия договора, ведя учет всех операций, которые могут повлечь за собой изменение состава или натуральной формы залога. Для этого ему необходимо в обязательном порядке вносить необходимые сведения в Книгу записи залогов.

Снятие обременения

Чтобы снять все запреты с недвижимости, потребуется устранить обстоятельства, способствовавшие его наложению (выполнить условия договора, погасить долг и т.д.). Существует несколько доступных вариантов:

- Через суд. В случае выигрыша судебного процесса номинальный владелец недвижимости может подать ходатайство о снятии ареста. Чаще всего подобное прошение удовлетворяется без каких-либо проблем.

- Через банк. Снятие ограничения осуществляется в банке, который является залогодержателем. Многие кредитные учреждения РФ, например, Сбербанк, снимают ограничения по упрощенной схеме.

- С помощью портала государственных и муниципальных услуг. Снятие обременения с квартиры через «Госуслуги» позволяет гражданам передавать документы и заявление в электронном виде. В большинстве случаев это существенно экономит время и является наиболее комфортным способом для авторизированных пользователей портала. Но снятие обременения через портал представляет собой сложную процедуру, доступную не всем пользователям.

- Через Росреестр. В регистрирующий орган необходимо подать соответствующее заявление и пакет документов, подтверждающий факт исполнения долговых или договорных обязательств.

- Через МФЦ. Гражданину придется передать сотруднику многофункционального центра «Мои документы» всю необходимую документацию. Сам же процесс снятия обременения будет проходить в Росреестре, куда сотрудники МФЦ передают заявления граждан.

Актуальные данные о залоге недвижимости

Любая недвижимость может быть куплена как за счет собственных сбережений, так и за счет привлеченных денежных средств. В случае покупки недвижимости путем привлечения кредита в банке, последний становится как Вашим кредитором, так и залогодержателем приобретаемого имущества. Возможен также вариант предоставления рассрочки самим продавцом, что также не отменяет механизма, описанного выше.

На деле это означает следующее — Вы становитесь собственником желаемой квартиры/дачи/земельного участка с учетом большого ограничения, а именно, обременения данного объекта залогом.

Ваш объект недвижимости является гарантом исполнения Ваших обязательств перед банком (продавцом), то есть в случае просрочки ежемесячных платежей согласно графику, фактической неуплаты, несоблюдения иных обязательств согласно договору банк (продавец) имеет право реализовать в согласованной в договоре форме Ваше имущество для погашения Вашей задолженности.

В первом оговариваются и письменно фиксируются права и обязательства сторон, ключевыми из которых являются описание объекта недвижимости, его кадастровый (или условный) номер, площадь объекта и — самое важное — порядок уплаты. https://www.youtube.com/embed/0xBRlIKy6-Q

Таким образом, уже в самом договоре купли-продажи фиксируется факт приобретения имущества за счет кредитных средств, сам кредитор и делается связка с кредитным договором. В кредитном договоре описываются условия предоставления средств для приобретения недвижимости (указание целевого использования является обязательным в конкретном случае), срок, сумма кредита, график платежей и штрафы за несоблюдение условий.

В нашем кейсе также важным являются условия, при которых банк имеет полное право продать на торгах или иным другим согласованным способом Ваше имущество для погашений Вашей же задолженности.

Однако наличие обеспечения под предоставленную ссуду позволяет банку нести меньшие расходы по резервам на данную ссуду, что в конечном итоге повышает прибыль банка. Для покупателя (заемщика) залог недвижимости в силу закона является своего рода ограничителем, поскольку осознание риска потери недвижимости заставляет относиться к своим денежным обязательствам самым серьезным образом.

Среди дополнительных расходов для заемщика стоит также отнести обязательное страхование приобретаемого имущества и необходимость оценки для определения залоговой стоимости.

В отличии от ипотеки в силу договора, когда объект недвижимости является Вашей собственностью и получаемый кредит не имеет четкого использования денежных средств под покупку недвижимости, стороны не несут расходов за регистрацию обременения объекта.

Стоит обратить внимание, что регистрация обременения не требует отдельной подачи, а образуется в процессе подачи документов на регистрацию купли-продажи недвижимого имущества. То есть для регистрации в органе присутствие банка не требуется, достаточно покупателя и продавца или их представителей соответственно

Документально факт обременения объекта может быть подтвержден выпиской из Единого государственного реестра недвижимости.

Данную выписку можно получить платно, сделав запрос в ближайшем к Вам Многофункциональном центре представления государственных и муниципальных услуг при наличии паспорта.

Факт обременения зафиксирован в графе «Права и ограничения», где в разделе ограничения будет информация о номере и дате записи обременения объекта.

После полного погашения обязательств перед банком или продавцом собственнику имущества необходимо подать документы на погашение обременений в виде записи об ипотеке в силу закона, что в дальнейшем позволит собственнику использовать своё имущество в полном объеме без оглядки на ранее заключенные договоры с продавцом и кредитором.

Возникновение и оформление залогового правоотношения

Залоговое правоотношение и вытекающее из него право залога могут возникнуть как в силу договора, так и на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (п. 3 ст. 334 ГК). К залогу, возникающему на основании закона, если самим законом не установлено иное, применяются правила ГК о залоге, возникающем в силу договора.

Залог на основании закона

Случаи возникновения залога на основании закона немногочисленны:

- п. 5 ст. 488 ГК предусмотрено право залога продавца на проданный в кредит товар;

- п. 1 ст. 587 ГК при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства ее плательщика приобретает право залога на это имущество.

- ст. 641, 642, п. 1 ст. 77 Закона об ипотеке — возникновение права залога на недвижимое имущество;

- ст. 4 Женевской международной конвенции о морских залогах и ипотеках от 6 мая 1993 г. — морские залоги в отношении судна обеспечивают разнообразные требования, указанные в этой статье, возникают из закона и имеют приоритет перед зарегистрированными ипотеками и обременениями.

Договор о залоге

-

- предмет залога и его оценка;

- существо, размер и срок исполнения обязательства, обеспечиваемого залогом;

- у какой из сторон находится заложенное имущество.

Перечисленные условия относятся к разряду существенных условий договора о залоге.

Условия о предмете залога будут считаться согласованными, если залогодатель и залогодержатель внесут в него данные, позволяющие однозначно идентифицировать предмет залога. Например, если предметом залога является здание, то при его передаче в залог в договоре необходимо отразить данные, содержащиеся в документах, оформляющих кадастровый, технический учет недвижимости, государственную регистрацию прав на недвижимое имущество и сделок с ним. Речь идет об адресе здания, его назначении, планировке, общей площади, номере государственной регистрации и других признаках. Отмеченные требования о необходимости индивидуализации предмета залога являются следствием принципа специальности залога: объектом залога может быть только известное определенное имущество.

Условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, признаются согласованными, если в договоре залога имеется отсылка либо к договору, регулирующему основное обязательство и содержащему соответствующие условия, либо к иным документам, содержащим данные о существе, размере и сроках исполнения обязательства, обеспеченного залогом. Условие об оценке предмета залога должно согласовываться залогодателем и залогодержателем (в предпринимательском обороте оценка предмета залога осуществляется, как правило, на основе заключения профессиональных оценщиков.См. Закон об оценочной деятельности).

Для договора о залоге предусмотрена обязательная письменная форма, несоблюдение которой влечет недействительность договора (п. 2,4 ст. 339 ГК). В соответствии с абз. 2 п. 2 ст. 339 ГК нотариальному удостоверению подлежит договор о залоге движимого имущества или залоге прав на имущество, заключенный в обеспечение обязательств по договору, который должен быть нотариально удостоверен. Примером такого договора может служить договор залога, совершенный с целью обеспечения исполнения обязательств, вытекающих из договора ренты движимого имущества, который сам во всех случаях подлежит нотариальному удостоверению (ст. 584 ГК).

Отдельные виды залога могут быть оформлены документом, отличным от договора залога. Так, п. 2 ст. 358 ГК предусматривает особую форму для залога вещей в ломбарде — залоговый билет. В соответствии с п. 4 ст. 912 ГК товар, принятый на хранение по двойному или простому складскому свидетельству, в течение времени его хранения может быть предметом залога путем залога соответствующего свидетельства (варранта), являющегося ценной бумагой. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке, а также по ипотеке, возникающей в силу закона, могут быть удостоверены закладной (п. 1 ст. 13 Закона об ипотеке), которая является именной ценной бумагой.

Порядок оформления залога права требования

В качестве залога по ипотечному обязательству могут выступать следующие предметы:

- объекты недвижимого имущества;

- права на указанное имущество, в том числе право требования передачи объекта.

Если предметом залогового обязательства выступает готовый и фактически существующий объект недвижимости, сложности по регистрации залога и оформлении ипотечного кредита не возникает.

Порядок оформления залогового обязательства непосредственно в отношении будущего объекта возможен только в том случае, если у залогодателя имеется законное право требовать ему передачи указанного имущества спустя определенный промежуток времени.

Для возможности оформить залог под право требования у кредитора (банка) должна быть гарантия, что помещение будет реально создано и передано на законном основании участнику долевого строительства. Такая проверка может осуществляться на основании следующих документов:

- договор участия в долевом строительстве, заключенный между потенциальным заемщиком и застройщиком многоквартирного дома;

- разрешение на строительство и проектная документация на здание, в котором находится будущая квартира заемщика;

- иные документы, подтверждающие законность права требования участника долевого строительства (например, частичная оплата по договору).

Так как ипотечный договор с оформлением залога в виде права требования, как правило, направляется на оплату обязательства по соглашению с застройщиком, банк получает возможность контролировать передачу средств непосредственно застройщику. Одновременно у банка возникает заинтересованность в завершении строительства со стороны застройщика, чтобы гарантировать надлежащее соблюдение условий залога.

Порядок оформления залога права требования участника долевого строительства можно представить в виде пошаговой инструкции, которая содержит следующие этапы:

- надлежащее оформление правоотношений между застройщиком и гражданином в виде договора долевого участия;

- установление в положениях договора условий, порождающих возникновение безусловного права требования передачи готового объекта;

- обращение в кредитное учреждение с заявкой на оформление ипотечного кредита под залог права требования;

- представление банку документации, необходимой для одобрения выдачи кредита;

- проверка представленных сведений, в том числе о стадии готовности многоквартирного дома;

- одобрение заявки на оформление ипотечного кредита под залог права требования;

- оформление ипотечного договора и соглашения о залоге;

- государственная регистрация залогового обязательства в органах Росреестра;

- выдача средств ипотечного кредита заявителю или перечисление ее в адрес застройщика.

Ключевым этапом процедуры оформления залогового обязательства будет являться момент государственной регистрации, после чего правоотношение залога вступит в юридическую силу.

На государственную регистрацию представляется договор об установлении залогового обязательства, в содержание которого необходимо включить:

- сведения о договоре участия в долевом строительстве, в том числе информацию о его государственной регистрации;

- детальное описание будущего объекта, на который у гражданина возникло право требования;

- ссылка на документы, подтверждающие законный характер строительных работ (разрешение на строительство, утвержденная архитектурно – строительная документация);

- указание на размер обязательства, в отношении которого устанавливается залог (его размер соответствует сумме кредитного соглашения);

- описание предмета залога и основания для его возникновения.

Договор подписывается обеими сторонами и одновременно с остальными документами направляется на государственную регистрацию.

Скачать образец договора залога прав требования участника долевого строительства

Помощь юриста в подготовке договора >>