Узнай основания из судебной практики, как вернуть деньги за страховку по кредиту в втб 24

Содержание:

- «ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

- Страховые продукты компании

- Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

- Как отказаться от страховки ВТБ при подписании договора

- Всё, что следует знать о страховании в учреждении «ВТБ 24»

- Добровольное и обязательное

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- Что делать, если страховщики отказываются удовлетворить требования клиентов

- «ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

- Особенности возврата страховки в популярных банках

- После подписания кредитного договора

- Можно ли произвести отказ от страховки

- В чем состоит суть ВТБ страхования займа?

- «ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

«ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

При оформлении потребительского займа стоимость страховки выплачивается клиентом единовременно путем включения в общий размер кредита, либо перечисляется ежемесячно в составе обязательных платежей, куда, помимо страхования, включен основной долг и проценты.

В первом случае возврат осуществляется за периоды, в которые заемщик должен был вносить ежемесячные платежи, но ввиду погашения задолженности данное обязательство для него прекратилось.

Например, если кредит действует до мая 2020 года, но закрыт в июне 2018, удастся получить средства за период с 07.2018 по 05.2020 гг.

Если страховка включена в сумму обязательных платежей по кредиту по принципу рассрочки, вернуть ее в связи с досрочным погашением не получится. Размер взносов здесь рассчитывается за каждый месяц, и возврат неуплаченных денег не производится. Возврат премии за прошедшие периоды не допускается.

Страховые продукты компании

Перечень программ компании достаточно многообразен, поэтому сможет удовлетворить любой каприз клиента, которому необходима медицинская страховка. Наибольшей популярностью пользуются следующие страховые программы:

- Управляй здоровьем – страховой продукт, обеспечивающий оказание медикаментозной помощи при возникновении онкологических заболеваний;

- Ваш личный доктор – страховая опция обеспечит незамедлительное получение консультации терапевта или педиатра, а также любого узкопрофильного специалиста по всему миру;

- Отличная защита – данный полис позволяет свободно выбрать любую поликлинику, соответствующую запросам клиента;

-

Обязательное медицинское страхование (ОМС) – это программа, закрепленная конституцией РФ, позволяет получить бесплатное медобслуживание согласно списку определенных учреждений.

медицинский полис «Медконтроль» — новинка компании, позволяющая клиентам контролировать состояние своего здоровья – то есть своевременно проводить необходимую диагностику, получить необходимую консультацию специалистов;

Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

| Анкета-заявление на получение кредита | Кредитный договор | Страховой полис «Финансовый резерв» |

|---|---|---|

| Название пункта 14: «Согласие на подключение программы страхования». | Пункт 4: «… при осуществлении Заемщиком страхования жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления…». | Название полиса: ПОЛИС Финансовый резерв. |

| Пункт 14: «Настоящим добровольно и в своем интересе выражаю согласие на оказание мне дополнительных услуг Банка по обеспечению моего страхования путем подключения к программе страхования». | Пункт 26: «…Заемщик осуществляет страхование жизни на страховую сумму не меньше…». | Начало полиса: «… подтверждает заключение договора страхования на условиях …». |

| Пункт 14: «Конкретные условия страхования устанавливаются мной и страховой компанией в договоре страхования». | — | Приложения: «Приложение № 1 – Особые условия страхования по страховому продукту «Финансовый резерв». |

Вывод по анкете заявлению:

|

Вывод по кредитному договору: опять мы видим противоречие. В пункте 4 – «страхование жизни и здоровья», в пункте 26 – «страхование жизни». НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). | Вывод: В данном документе мы встречаем только название страховки – ПОЛИС Финансовый резерв, договор страхования, страховой продукт. НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). |

Вывод: В анкете-заявлении на получение кредита говориться, что Вы даете свое согласие на подключение к программе страхования. В пункте 4 кредитного договора дисконт по процентам находиться в прямой связи со страхованием жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления. НО! Страховой полис Финансовый резерв – это не подключение к программе страхования!

Поэтому Вы можете отказаться от страховки и вернуть страховку ВТБ Финансовый резерв, а банк ВТБ не вправе увеличить процентную ставку по кредиту. Если исходить из буквального трактования названий страховок и отличий между присоединением к программе страхования (это по сути коллективная страховка) и страховым полисом Финансовый резерв (это по сути индивидуальная страховка).

Но, к сожалению не все так просто. Банк ВТБ может увеличить процентную ставку по кредиту и все вышесказанное Вы будете доказывать в суде. Поэтому будьте готовы к этому!

Мы с Вами дошли до предпоследнего слайда. Вы представьте – сейчас мы с вами будем рассматривать 31 слайд. В нем я сжато дам 2 (два) варианта отказа от страховки ВТБ Финансовый резерв.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Нажмите для подготовки заявления

Для возврата страховки ВТБ не старше 14 дней.

Как отказаться от страховки ВТБ при подписании договора

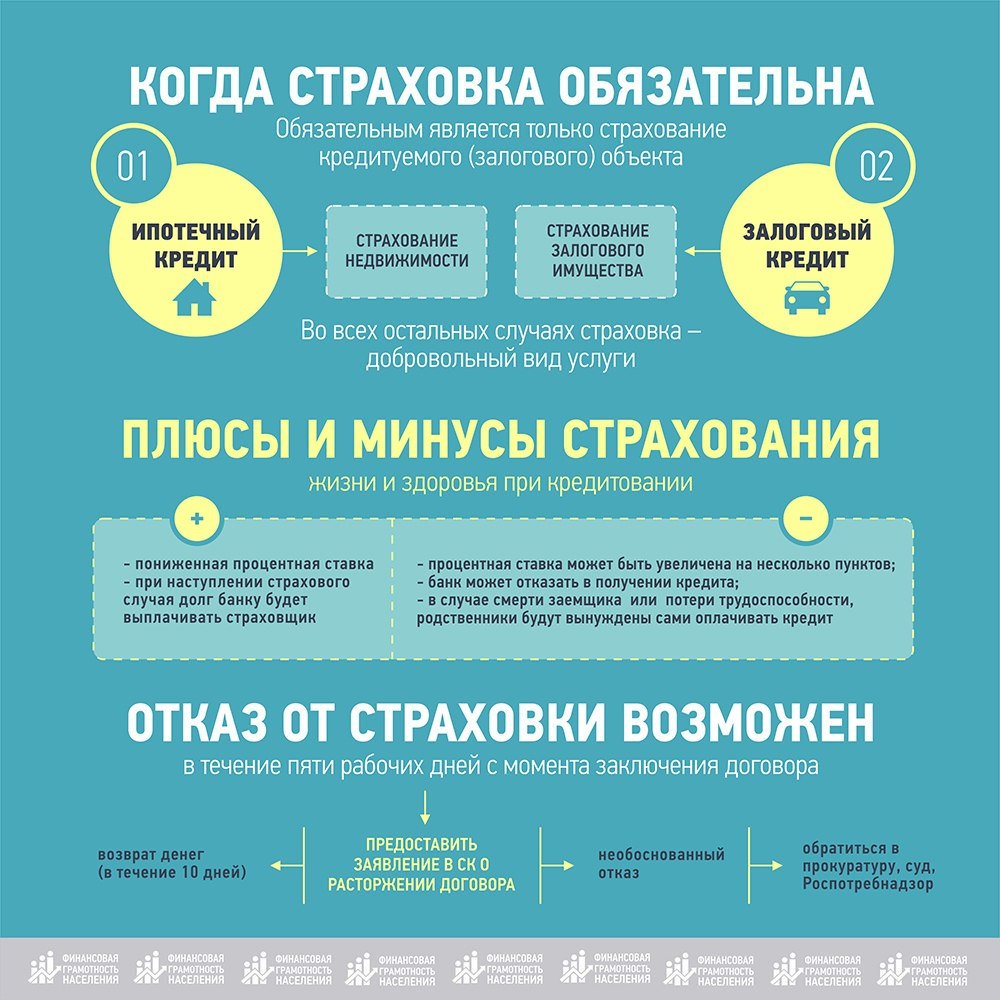

Заключение договоров на кредитование – это не только денежная операция. Договор включает и дополнительные условия, обязательные к соблюдению. Среди них – страхование жизни и здоровья заемщика. Банком применяется два вида страхований – добровольное и обязательное. У каждого из них свои условия, позволяющие или не дающие возможности отказаться от страхового полиса.

Если вы приобретаете транспортное средство, или недвижимость действует обязательное страхование. Отказ и возврат по нему невозможны. Добровольное страхование сопутствует потребительским кредитам. Этот вид страховки позволяет либо отказаться от него при оформлении договора, либо оформить возврат уплаченных страховых средств до истечения периода охлаждения (срок – до 14 дней).

Обратите внимание! Займы в ВТБ, связанные с приобретением недвижимости или транспорта сопровождаются обязательным страхованием, отказ от него невозможен. При получении потребительского кредита действует добровольная страховка, от нее можно отказать, или вернуть ее

Какие последствия отказа от страховки при оформлении кредита ВТБ

Если следовать букве закона, то заемщики вправе отказаться от добровольного страхования к потребительским займам. Вы можете сделать это в момент заключения договора с банком. Достаточно просто озвучить сотруднику банка свое намерение, и не подписывать договор страхования. В этом случае могут снизиться шансы на получение кредита на начальных условиях.

- Если вы клиент ВТБ, и у вас положительная кредитная история, а также собран полный комплект нужных документов – полис можно не оформлять, и отказаться от него без последствий;

- Покупка полиса на этапе заключения договора снижает процентную ставку по займу;

- Согласие со страховкой ускоряет процесс принятия решения банком в вашу пользу;

- В отличие от других банков в ВТБ лояльное отношение к клиентам, и на этапе оформления договора, у вас есть все шансы отказаться от страхового полиса.

Вы можете проанализировать предложение со страхованием, попросив сделать распечатку ваших конечных затрат на кредит со страховкой и без нее, когда ставка будет повышена. Нередко лучше оформить полис сразу, получив меньший процент, а после подписания документов, обратиться с заявлением об отказе от страховки.

Всё, что следует знать о страховании в учреждении «ВТБ 24»

Во время оформлений различных займов, «ВТБ 24» всегда предлагает потенциальным соискателям сразу несколько чрезвычайно выгодных программ страхования. Среди них стоит выделить:

- программы, направленные исключительно на страхование жизней;

- специальные «продукты», обеспечивающие страхование от потерь работы;

- программы, направленные на страхование определённого имущества.

Если люди внезапно лишатся трудоспособностей или, того хуже, погибнут из-за каких-то конкретных происшествий, благодаря оформленным страховкам они, как и их родственники, полностью освободятся от выплат по займам. Таким образом клиенты «ВТБ 24» точно не попадут в опасные «долговые ямы».

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

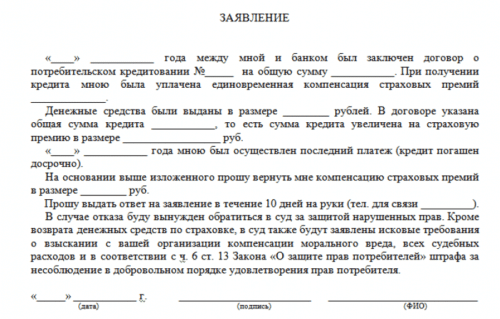

Образец заявления.

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

Образец заявления для ВТБ Страхование.

Образец заявления для ВТБ Страхование.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Что делать, если страховщики отказываются удовлетворить требования клиентов

Если страховщики по каким-то причинам не захотят удовлетворить требования конкретных клиентов, то людям стоит поступить таким образом:

- попросить сотрудников компаний оформить отказы именно в письменной форме, по всем правилам;

- обратиться в судебные инстанции и предоставить готовые бумаги;

- сменить текущих «выгодоприобретателей».

Отдельно следует упомянуть о сменах «выгодоприобретателей». Изначально данные роли всегда выполняют конкретные банковские учреждения, выбранные соискателями. Но при необходимости их разрешается заменять на собственную персону или же на ближайших родственников. Достаточно лишь отправить страховщикам уведомления (в письменном виде/в формах телеграмм). Подобные действия в основном совершаются во время оформлений ипотечных займов, а также автокредитов, предусматривающих предоставления залогов.

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

- Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

- Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Обратите внимание! Заявку лучше подавать в том отделении банка, где вы оформляли кредит.

ВТБ

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

После подписания кредитного договора

Отказ от договора страхования возможен и в том случае, когда кредит досрочно не погашен.

Например, ВТБ 24 допускает возврат страхового платежа при соблюдении заемщиком следующих требований:

- страховой договор заключается индивидуальный, а не коллективный;

- с даты подписания кредитного договора не прошло еще 14 календарных дней;

- в погашение кредита не сделано первого платежа.

Страховщики называют такой временной период, в течение которого закон позволяет отказаться от страховки, «периодом охлаждения». После истечения указанного временного периода страхователь вправе отказать в возврате внесенных страховых выплат.

Чтобы воспользоваться «периодом охлаждения», заемщик должен:

- подать или направить на имя страховщика заявление, к которому приложить страховой полис и кредитный договор, копию документа, удостоверяющего личность заявителя, квитанцию об оплате страховой премии;

- в течении 10-ти рабочих дней, что соответствует 14-ти календарным дням, ожидать от страховой компании письменный ответ на адрес, который был указан в заявлении;

- при положительном решении страховщика прибыть в компанию за получением наличных денежных средств или ожидать поступления их на счет, если данное требование было указано в поданном заявлении.

Следует помнить, что ответ от страховой компании следует требовать письменный. Если такое требование не будет прописано в заявлении, то страховщик может ссылаться, что дал заявителю устный ответ, с которым тот согласился. И доказать в суде обратное будет достаточно сложно.

Можно ли произвести отказ от страховки

Да, от договора страхования вполне можно отказаться:

- еще до момента одобрения кредита и его получения, так как страхование жизни и здоровья, а также от потери работы в соответствии с ч. 2 ст. 7 ФЗ № 353 от 21-го декабря 2013-го года является дополнительной услугой;

- уже после того, как страховой и кредитный договоры вступят в законную силу (ч. 2 ст. 958 ГК РФ).

Кстати, о том, что отказаться от страхования «Альфа банка» можно до оформления кредитного соглашения и о том, что это никаким образом не повлияет на решение банка о выдаче или невыдаче займа, сказано и на официальном сайте.

Что касается отказа от страхования жизни по кредиту в так называемый «период охлаждения», то, разумеется, он возможен, потому что ч. 2 ст. 958 ГК РФ гласит о праве гражданина произвести отказ вообще в любой момент времени, включая данный период. То же самое касается досрочного и планового погашения – то есть именно отказ (не возврат премии) возможен вообще всегда.

Например, заемщик досрочно погасил кредит в Альфа. В соответствии с п. 7.2. Условий добровольного страхования жизни и здоровья заемщиков, утвержденных Приказом № 7 ООО «АльфаСтрахование Жизнь» от 15-го января 2014-го года (далее – Условия), само по себе досрочное гашение кредита в банке не является основанием для расторжения страхового договора. Однако ничто не мешает заемщику расторгнуть его по собственному желанию (п. 7.2.2. Условий).

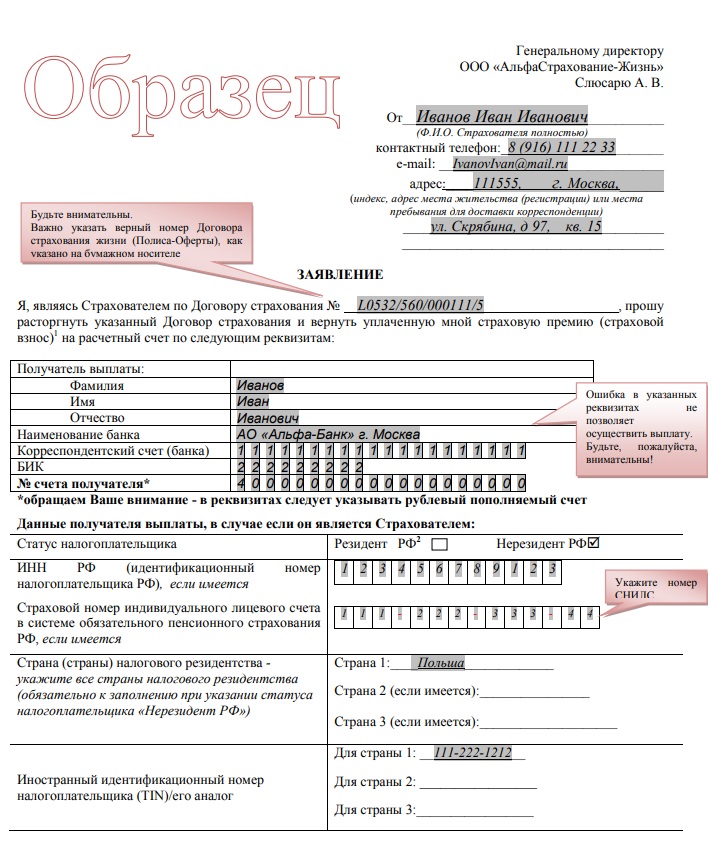

Основные условия для возврата страховки «АльфаСтрахование-Жизнь»

Главным условием для возврата денежных средств уплаченных за страховку является срок, в который клиент Банка может отказаться от договора страхования — «период охлаждения».

Период охлаждения – это срок, который исчисляется с момента подписания договора страхования (обычно во время оформления кредитного договора) и не превышает 14 календарных дней.

ВАЖНО!

Страховая вправе предусмотреть более длительный период для отказа от страховки заемщиком, период указан в договоре страхования.

Если заемщик обратиться в этот срок в страховую компанию с заявлением об отказе от страхового полиса и возврате денежных средств за страховой полис, то практически в 100 % случаях без суда вернет свои деньги.

Во-вторых, обязательно должен быть заключен договор добровольного страхования и именно по потребительскому кредиту.

В-третьих, до момента возврата страховой премии с заемщиком не должно произойти страхового случая.

Во-четвертых, обратить в страховую компанию или в Банк с претензией о возврате страховой премии должен лично страхователь (заемщик).

Т.О. чтобы вернуть деньги за страховой полис, заемщик должен:

- обратиться лично в течение 14 календарных дней в страховую компанию или Банк.

- не допустить в этот срок возникновения страхового случая.

Пошаговая инструкция по отказу от страхования в «период охлаждения»

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Образец заявления

- реквизиты страхового договора;

- сумма, дата оплаты страховой премии;

- реквизиты банковского (расчетного) счета, на который «Альфа» зачислит ранее уплаченную премию;

- дата составления заявления, подпись страхователя и др.

В чем состоит суть ВТБ страхования займа?

Самыми популярными видами страхования по кредитам в ВТБ24 считаются безопасность жизни и здоровья. Таким образом, при наступлении особых обстоятельств у кредитополучателя, прописанных в страховом договоре, выплаты задолженности по займу производятся компанией-страховщиком.

Например, таким случаем признается потеря трудоспособности в результате тяжелой болезни. Однако, если кредитополучатель умер, его долговые обязательства перед банковским учреждением переходят правопреемнику, а не страховой компании.

Страховой взнос всегда включается в общую стоимость займа и оплачивается клиентом. С июня 2016 года заемщику предоставляется право отказаться от полиса и вернуть за него деньги.

Однако взнос за полис по некоторым видам кредитования не возвращается и является обязательным, в частности, это касается ипотеки. По потребительским займам и автокредитам клиент может рассчитывать на получение ранее внесенных за услугу страхования денежных средств. При этом ему необходимо действовать по определенной схеме.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

«ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для отказа от договора при условии, что за этот период не наступил страховой случай, и он не получал компенсационные выплаты от СК.

В РФ «период охлаждения» равен 14 календарным дням. В это время можно обратиться в офис СК с заявлением о возврате премии в полном объеме. Деньги перечисляются в течение 10 дней на банковский счет клиента при положительном ответе компании.

Согласно законодательству, кредиторы не имеют права вынуждать клиентов приобретать страховки для получения положительного ответа по кредиту.

Если заемщик отказывается от страхования, банк может повысить стоимость кредита за счет увеличения процентной ставки. Такие действия правомерны, т.к. кредитор вправе самостоятельно определять условия выдачи займов.

Индивидуальный договор страхования расторгнуть проще, т.к. в нем указывается только один человек, и возврат возможен даже при непогашенном кредите.

Все сложнее, когда оформляется коллективный договор. В него вписывается несколько граждан, имеющих право на компенсационные выплаты. 100% возврат полагается только после полного погашения задолженности. В остальных случаях вопрос рассматривается индивидуально и зависит от многих аспектов.

- не истек «период охлаждения»;

- оформлен индивидуальный, а не коллективный договор.

Обратите внимание! Банки оставляют за собой право отказывать в одобрении кредитов без объяснения причин. Если гражданин на начальном этапе выступает против страхования, теоретически это может стать основанием для отрицательного ответа от кредитора

Лучше всего сначала оформить заем, а затем подать заявление о возврате.

По прошествии 14 календарных дней возврат допускается, если клиент не получал страховую премию и соблюдается одно из следующих условий:

- кредит досрочно погашен;

- заем не погашен, обращение осуществляется после «периода охлаждения».

По всем программам кредитования в ВТБ предлагаются разные условия. Рекомендуется найти договор страхования и внимательно ознакомиться с условиями возврата. Если в нем указано, что заемщик дает согласие и выплаты невозможны ни в каких ситуациях, следует обращаться в суд для оспаривания пунктов документа.

Можно ли Вернуть Страховку «ВТБ», если Кредит Закрыт в Срок?

Своевременное погашение кредитной задолженности не означает возможность возврата страховки. В такой ситуации подавать заявление бессмысленно: согласно законодательству, обязательства страховщика прекращаются одновременно с прекращением действия договора.

Это означает, что, даже если клиенту не выплачивалась компенсация, вернуть уплаченные деньги не удастся.