Новая форма справки 2-ндфл за 2020 год (скачать)

Содержание:

- Информация для юридических лиц и ИП

- Справка о доходах при увольнении

- Как рассчитывается налог?

- Как правильно ее заполнить — образец заполнения для работника

- Образец заявления на предоставление справки 2-НДФЛ

- Что делать если не открывается справка БК

- Как заполнить справку: инструкция

- Как сформировать справку 2-НДФЛ в 1С для ИФНС

- Проверка базы 1С на ошибки со скидкой 50%

- Как сформировать справку 2-НДФЛ в 1С для сотрудника

Информация для юридических лиц и ИП

Наниматели из числа организаций или ИП должны ежегодно подавать в ИФНС по месту нахождения данные о суммах начисленной зарплаты и удержанного налога с расшифровкой по каждому получателю и месяцам выплаты (2-НДФЛ). Сделать это необходимо не позднее 1 марта года, следующего за расчетным. Данная форма сдается исключительно в налоговую и на руки сотрудникам не выдается. Сообщение о размере перечисленного агентом подоходного налога или о невозможности провести удержание отсылается получателю доходов по форме из Приложения 5.

Справка в ФНС: подача

Отчетность налогового агента подается в электронном или бумажном виде. Последний вариант доступен только тем, кто в течение года заключил трудовые или гражданско-правовые отношения не более чем с 10 физлицами.

При подаче 2-НДФЛ на бумаге пакет отчетности дополняется реестром всех предоставляемых экземпляров. Лицо, ответственное за прием отчетности должно провести предварительный контроль и проверить:

- наличие исправлений;

- полное заполнение всех основных реквизитов, признаков доходов и вычетов;

- наличие печати предприятия и подписей ответственных за заполнение лиц.

Те, у кого по итогам года получилось более чем 10 справок, должны подавать информацию с использованием телекоммуникационных каналов связи и квалифицированной ЭЦП.

Справки 2 НДФЛ по договорам ГПХ с физлицами

Отчетность о выплаченном заработке и удержанном НДФЛ подают не только за лиц, с которыми подписан трудовой договор. Если у субъекта предпринимательства есть гражданско-правовые отношения с физлицами, то информацию в ИФНС нужно представлять и по ним.

При этом вариантов может быть два:

- в отчетности указывается, какой размер подоходного удержан по каждому из договоров;

- в налоговую и получателю средств направляется сообщение о неудержании НДФЛ.

В последнем случае исполнитель обязан сам позаботиться о декларировании и уплате фискальных обязательств в бюджет.

Сроки сдачи

Проинформировать местное подразделение ФНС и получателя средств о сумме начисленного годового дохода и перечисленного в бюджет подоходного налога нужно до 1 марта года, следующего на отчетным, статьи 226 и 230 НК.

Штрафы

Несвоевременная сдача ежегодной 2-НДФЛ или ошибки при ее составлении будут наказываться финансово:

- по ст. 126 НК – по 200 рублей за каждую неподанную справку;

- по ст 15.6 КоАП – до 500 рублей на должностных лиц или ИП;

- по ст. 126.1 НК – по 500 рублей за каждую бумагу, содержащую ошибку, если ее не успел исправить сам налоговый агент.

Когда не надо сдавать

Подавать данные в ИФНС нет необходимости, если выплаты:

-

- производились в адрес ИП;

- не входят в перечень поступлений, облагаемых НДФЛ;

- являются дивидендами для акционеров (участникам публично или непубличного АО);

- произведены в рамках исполнения договора поручения либо комиссии;

- носят характер материальной помощи или подарка, стоимостью не более 4000 рублей в год.

Наиболее распространенным кодом полученных доходов в справке 2-НДФЛ является 2000 (вознаграждение за исполнение трудовых обязанностей). Однако для каждого вида начисления и вычета предусматривается свое кодовое значение. Полный перечень видов поступлений и вычетов, а также таблица кодов с расшифровкой их значения приведен в Приказе ФНС № ММВ-7-11/387@.

Коды вычетов

alt: Коды вычетов для справки 2-НДФЛ 2020 год

Скачать Коды вычетов для справки 2-НДФЛ

- выплаченные доходы не облагаются подоходным – данные в ИФНС не подаются;

- фискальному агенту не удалось удержать НДФЛ при выплате (например, если она производилась в натуральном виде) – отчетность подается до 1 марта.

Справка о доходах при увольнении

Процедуру увольнения регулирует Трудовой Кодекс РФ, в частности положения прописаны в ст. 84. Здесь указывается, что часть документов выдается на руки в любом случае, а другие по заявлению сотрудника. В число последних входит и справка 2 НДФЛ. Ее выдача зависит от воли гражданина и необходимости. Прежде всего, речь идет о том, требуют ли документ на новом месте работы, чтобы посмотреть уровень доходов нового сотрудника и размер налоговых отчислений за предыдущие периоды. Это необходимо для правильного расчета положенных выплат, компенсаций и льгот.

Функциональное назначение

Прежде всего, справка НДФЛ при увольнении служит доказательством, что у человека в определенный период времени (за который она выдается) имелся официальный доход, соответственно он уплачивал с него налоги. С учетом указанной функции, документ предоставляют в следующие инстанции:

- Налоговую службу;

- Банки, при обращении за кредитом;

- На новое место трудоустройства, где с ее помощью работодатель производит необходимые расчеты по больничному, налоговым вычетам, компенсационным платежам.

Отображаемые сведения

В обязательном порядке справка учитывает несколько видов информации. В частности правильное заполнение предполагает указание:

- Периода, который охватывает документ;

- Его порядкового номера и даты составления;

- Кодировки учреждения, принимавшего налоговую отчетность;

- Данных компании, включая ее платежные реквизиты;

- Информации о получателе, включая место его регистрации (жительства), ИНН, гражданской принадлежности;

- Расчетной ставки, на основании которой проводились отчисления в налоговые органы;

- Помесячных поступлений и общей суммы. Сюда входит и заработная плата и доход за определенное время;

- Ежемесячных вычетов, включая налоги, алименты (если они имели место).

По итогу документ подписывается руководителем организации и главбухом, на нем ставится печать и в таком виде он передается получателю.

Охватываемые сроки

Обычно временной период, за который выдается справка, составляет 1 год. Это связано с тем, что новую компанию интересует актуальная информация, чтобы на основании ее производить необходимые начисления. В то же время сроки могут отличаться – все зависит от целевого назначения документа. Например, в банках часто требуют квартальные и полугодичные данные. В государственных компаниях срок носит различный характер, исходя из специфики отчетности. В частности справку ежегодно запрашивают налоговики.

Особенности заполнения

Основной момент заключается в указании сведений. Это информация об источниках дохода, с которого уплачивался налог. Форма и структура документа утверждена Приказом Налоговой Службы РФ еще в 2015 году. В нем прописаны основные детали справки, а именно:

- Выдача исключительно лицу, которое официально получало заработок в организации;

- Основание в виде его обращения;

- Указание дохода и вычетов в рублях и копейках;

- Отражение подоходного налога исключительно в рублевом эквиваленте. Остаток выше 50 копеек округляется до рубля, меньшие суммы не учитываются.

справки 2 НДФЛ можно здесь.

В данном случае приведены общие правила, которыми руководствуется подразделение или сотрудник, осуществляющий предоставление справки.

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2021 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА!

Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

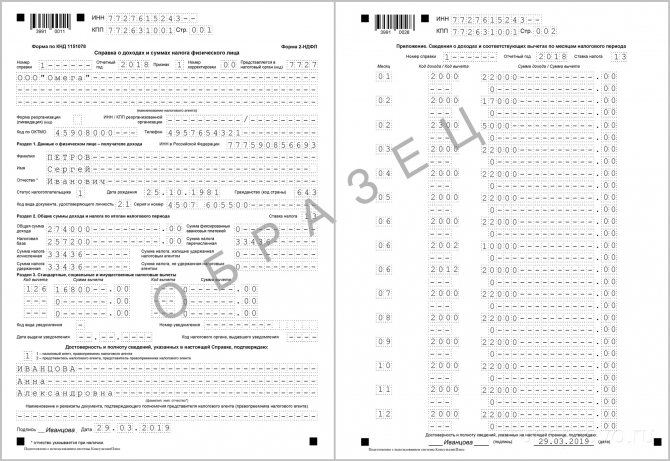

Как правильно ее заполнить — образец заполнения для работника

Справка состоит из 5 разделов, в каждом из которых содержится необходимая информация.

Разберем заполнение формы по шагам:

Начинается оформление с указания года, за который справка выдается, и даты выдачи.

Раздел 1 содержит сведения о налоговом агенте, осуществившем в указанном налогом периоде выплаты в пользу работника.

Заполняется:

- код по ОКТМО;

- телефон для контактов;

- ИНН организации или ИП;

- КПП для организаций (ИП его не указывают);

- наименование налогового агента в сокращенном виде в соответствии с уставными документами (ИП указывает свои ФИО).

Раздел 2 отражает информацию о физическом лице, которому оформляется справка о доходах.

Заполнению подлежат:

- ИНН гражданина в соответствии с выданным ему свидетельством;

- Фамилия, имя и отчество полностью без сокращений;

- Статус плательщика налога:

- 1 — резидент РФ;

- 2 — нерезидент РФ;

- 3 — специалист высокой квалификации, не являющийся резидентом РФ;

- 4 — нерезидент РФ, являющийся участником программы по переселению в страну зарубежных соотечественников;

- 5 — нерезидент РФ, получивший статус беженца;

- 6 — иностранец, работающий на территории страны по патенту.

- Дата рождения;

- Код страны гражданства (проставляется в соответствии с ОКСМ, для россиян – 643);

- Код удостоверяющего личность документа:

- 21 – российский паспорт;

- 10 – иностранный паспорт.

- Серия и номер удостоверения личности.

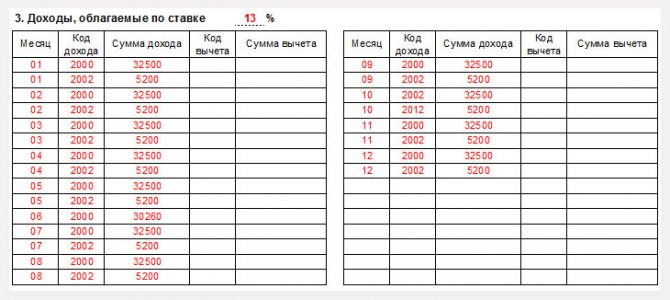

Раздел 3 заполняется в табличном виде, где содержатся данные о полученном доходе с разбивкой по кодам и месяцам, а также код и сумма необлагаемого налогом вычета. Принцип заполнения подчиняется хронологии. В форме указывается ставка налога, по которой исчисляется расчет НДФЛ с указанного дохода — 13%.

Приведем самые распространенные из них:

| Доходы | |

| Код | Расшифровка |

| 2000 | Заработная плата |

| 2002 | Суммы премиальных выплат |

| 2012 | Отпускные выплаты |

| 2300 | Оплата по листкам временной нетрудоспособности |

| 4800 | Иные доходы |

Пример. Ежемесячная начисленная заработная плата работнику составляет 32500 руб. Размер премии составляет 5200 руб. Очередной отпуск был в июне, за него начислено 30260 руб. В справке 2-НДФЛ сотрудника будут содержаться коды выплат 2000 (зарплата), 2002 (премия), 2012 (отпуск).

В раздел 4 вынесены коды и суммы стандартных, социальных и имущественных вычетов, которые предоставляются работнику по месту работы.

Самые распространенные коды вычетов:

| Вычеты | |

| Код | Расшифровка |

| 501 | Вычет с суммы подарка (предоставляется не более 4000 рублей в год) |

| 503 | Вычет из сумм материальной помощи, но не более 4000 рублей в год |

Например, стандартный вычет для сотрудника на троих несовершеннолетних детей (до 18 лет) в 2021 году предоставлен по кодам 126, 127, 128. Он действовал до октября, пока доход не достиг лимита, установленного в размер 350 тысяч рублей. Раздел 4 справки 2-НДФЛ содержит суммы вычетов за 2021 год: на первого и второго ребенка по 12600 рублей (1400 руб. × 9 месяцев), на третьего – 27000 рублей (3000 руб. × 9 месяцев).

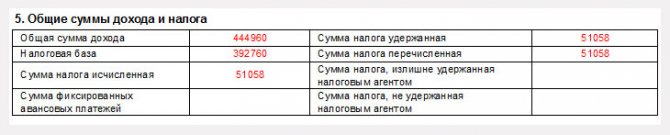

Разделе 5. Итоговые показатели суммы дохода суммируются и заносятся в таблицу. Далее определяется налоговая база и заносятся сведения о налоге:

- ОСД — исчисленная сумма за весь период;

- НБ — удержанная из дохода (НБ = ОСД — вычеты);

- сумма перечисленного НДФЛ в бюджет (∑ = НБ — 13%).

Если в течение указанного периода имели место случаи излишне удержанной суммы налога или не удержанной, то эти данные заносятся в соответствующие графы таблицы.

Справка подписывается представителем налогового агента. Обычно это работник бухгалтерии, который ее составил. Допускается подписание самим руководителем. В соответствующем поле прописывается ФИО представителя и его личная подпись.

Как заполнить справку, если доходы работника облагались по разным ставкам?

Если в течение налогового периода присутствовали доходы, которые облагаются разными ставками НДФЛ (13, 15, 30 и 35%), то разделы 3-5 заполняются отдельно по каждой из них. Поскольку все сведения должны быть отражены в одной справке, то они могут не поместиться в одином листе. В этом случае данные переносятся на второй лист, где:

в заголовке будет содержаться номер страницы;

- 1-2 разделы не заполняется;

- 3-5 разделы заполняются аналогично первому листу с обязательным подписанием каждой из листов формы.

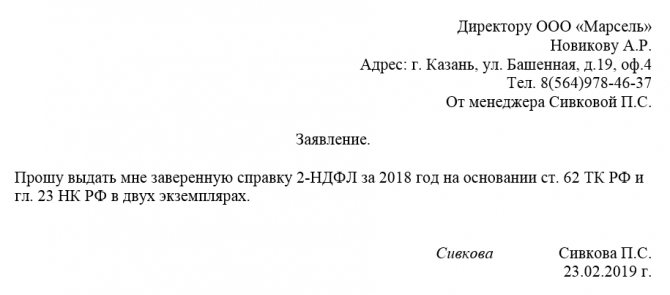

Образец заявления на предоставление справки 2-НДФЛ

Вот мы и подошли к самой главной части нашей статьи – примеру. Нужно сказать, что этот документ хоть и довольно простой, но имеет некоторые нюансы, на которые стоит поставить акценты. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужное вам заявление.

Сначала в документе оформляется «шапка»:

- полное название организации, в которой вы трудитесь;

- должность и ФИО директора (или иного сотрудника, на имя которого у вас полагается писать такие заявления);

- свою должность, название отдела, к которому вы прикреплены и ФИО;

- подробные паспортные данные (по мере необходимости);

- свой номер телефона (для связи).

Затем, ниже, посередине строки, напишите слово «Заявление». После этого можно переходить собственно к просьбе о выдаче справки. Здесь надо указать:

- за какой период вам требуется документ и сколько экземпляров нужно;

- желательно ссылку на норму закона, в которой прописана обязанность работодателя по предоставлению таких справок — в данном случае это статья 62 ТК РФ;

- место назначения справки вписывать не обязательно – отсутствие такой информации не повод для работодателя для отказа в выдаче документа.

Если у вас есть какие-то дополнительные бумаги, которые вы хотите присовокупить к заявлению, укажите данные о них в бланке отдельным пунктом.

В заключение заявление подпишите и датируйте.

Что делать если не открывается справка БК

Такие проблемы возникают исключительно в результате несоответствия программного обеспечения ПК заявленным требованиям или при отсутствии дополнительных фалов, обязательных для работы приложения. В частности:

- Отсутствие у пользователя прав администратора.

- Нет прав на внесение изменений в исходные файлы программы.

- На компьютере не установлена программа NetFramework версии 3.5 — ее можно скачать с сайта Microsoft здесь https://www.microsoft.com/ru-ru/Download/confirmation.aspx?id=22 .

Чтобы исправить несоответствия, можно попробовать запустить приложение на другом компьютере или выполнить обновление системы и драйверов.

Несколько иная ситуация, когда программа БК запускается корректно, но в полях, предназначенных для заполнения, пропечатываются непонятные иероглифы. Эта ошибка характерна для раздела сведений о заявителе. Проблема кроется в BDE Administrator, который установлен на компьютере.

Для исправления ошибки, необходимо запустить указанный файл на правах администратора, и перейти в раздел конфигурации. Здесь последовательно выбираются подкатегории Drivers-Native-DBase-LangDriver. В графе последнего раздела вносится изменение формата dBase RUS cp866.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Как сформировать справку 2-НДФЛ в 1С для ИФНС

Для правильного формирования справки 2-НДФЛ в 1С:ЗУП необходимо, чтобы в программу были внесены все необходимые сведения, а именно зарплата и иные выплаты, больничные, вычеты, прочие удержания. Изначально необходимо произвести начисление зарплаты документом «Начисление зарплаты и взносов». При проведении этого документа НДФЛ рассчитается в автоматическом режиме, а потому останется проверить только корректность проведенных операций.

После этого можно переходить к формированию справок по форме 2-НДФЛ для налоговой инспекции. Они создаются во вкладке «Налоги и взносы-2-НДФЛ для передачи в ИФНС» или же через вкладку «Налоги и взносы-Все документы по НДФЛ». Справка формируется обычным способом, то есть нажатием кнопки «Создать» и заполнением первоначальных данных (год, ОКТМО, код ИФНС, признак).

Заполнение информации по сотрудникам в автоматическом режиме производится нажатием кнопки «Заполнить». Кроме того, сотрудников можно вводить и вручную кнопкой «Подбор», для чего пригодится кнопка «Пронумеровать».

Созданную справку можно проверить, для чего используется алгоритм проверки, заложенный в самой программе 1С. При этом проверяется правильность расчетов и персональных сведений работников. После проверки остается только провести документ, сохранить его на ПК или же отправить в ИФНС через файл универсального обмена данными в формате xml через кнопку «Выгрузить».

Передача данных производится с использованием сервиса 1С:Отчетность. Для этого нужно зайти во вкладку «Отправить-Отправить в контролирующие органы». В этом случае имеется возможность проверить правильность расчета онлайн через вкладку «Отправить-Проверить в интернете». Если будет обнаружена какая-либо ошибка (при проверке строка будет красной), то по ней можно увидеть конкретную причину отклонения.

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как сформировать справку 2-НДФЛ в 1С для сотрудника

Перед формированием справки для сотрудника также нужно убедиться, что вся необходимая информация внесена в программу 1С:ЗУП. Формирование документа производится аналогичным образом, как и для налоговой инспекции. При этом нужно зайти во вкладку «Зарплата и кадры-НДФЛ-2-НДФЛ для сотрудников» или в разделе «Зарплата и кадры-НДФЛ-Все документы по НДФЛ» и нажать на кнопку «Создать».

Затем внести первоначальную информацию, а именно — год, ФИО сотрудника, код ИФНС, ОКТМО, выбрать «сводно» (если сотрудник работал в разных филиалах или подразделениях). После этого нажать на кнопку «Заполнить». Через кнопку «Справка о доходах (2-НДФЛ)» документ можно вывести на печать.

Справка по форме 2-НДФЛ — важный документ, необходимый как для проверки налоговиками, так и для представления сотрудниками в иные организации. Для верного заполнения документов целесообразно использовать программу 1С, и тогда компания сможет минимизировать риски возникновения каких-либо ошибок или неточностей в справках.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Новый отчёт в ПФР — СЗВ-ТД

Универсальный отчет в 1С 8.3