Срок действия справки 2-ндфл в 2020 — 2021 годах

Содержание:

- Требования Сбербанка к справке 2-НДФЛ

- Документы для разных ипотечных программ

- Можно ли взять ипотеку без 2НДФЛ?

- Какой период необходимо указывать в документе?

- В каких случаях справка 2 НДФЛ не нужна

- Упрощенное оформление ипотеки

- Суть справки

- Вопросы и ответы

- Зачем нужна справка 2-НДФЛ

- Как реально взять ипотеку без справки и трудовой по шагам

- Что такое 2-НДФЛ?

- Как получить справку

- Как заполнить документ по форме банка

- Для чего нужна справа о доходах

- Для чего она нужна

Требования Сбербанка к справке 2-НДФЛ

Для получения крупного займа в банке необходимо предоставить официальную выписку, подтверждающую размер заработной платы. Не все знают, как заполняется справка 2-НДФЛ по форме банка Сбербанк в 2019 году, и кто ее выдает.

Для чего нужна справка 2-НДФЛ

Аббревиатура «НДФЛ» определяется как налог на доход физических лиц. Справка «2-НДФЛ» – это официальный документ, который выдают гражданину, имеющему статус физического лица. В ней внесены сведения о месте трудоустройства, размере заработной платы и вычетах по налогам за год.

По нормам российского законодательства все трудоустроенные россияне выплачивают подоходные налоги государству. Если вы официально трудоустроены, то форму 2-НДФЛ без лишней волокиты выдадут в бухгалтерии. Именно эта бумага подтверждает наличие у гражданина официального дохода и его размер.

За какой период требуется документ

Потенциальные заемщики часто задаются вопросом, за какой период нужна справка 2-НДФЛ для ипотеки в Сбербанке. По нормам налогового законодательства нет требований по периоду, за который она должна предоставляться в банк. Период определяется организацией, которая выдает кредит. Чтобы оформить ипотечный кредит в Сбербанке, необходима выписка 2-НДФЛ минимум за последние полгода.

В ситуации, если вы перешли с одной работы на другую, то нужно подать еще одну выписку с предыдущего места трудоустройства.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Сколько действует справка

В законе не прописан точный период действия справки, подтверждающей уровень официальных доходов. Организации, для которых нужна выписка, сами устанавливают, сколько должна действовать 2 НДФЛ. Срок «плавает» от 7 дней до двух месяцев. Для Сбербанка период действия справки составляет месяц с момента выдачи.

Важно! Иногда работники Сбербанка просят 2-НДФЛ с периодом действия не более пяти рабочих дней со дня оформления в организации. Поэтому, собирая документы для кредита на ипотеку, оформлять документ о доходах нужно в последнюю очередь

Если время действия бумаги истекает, то вы можете заново запросить ее у начальника

Поэтому, собирая документы для кредита на ипотеку, оформлять документ о доходах нужно в последнюю очередь. Если время действия бумаги истекает, то вы можете заново запросить ее у начальника.

Можно ли взять кредит в Cбербанке без справки 2-НДФЛ

Сбербанк – известная и надежная организация, где более 70% российских граждан хотят оформить ипотечный кредит. Для этого нужно собрать большой пакет документов, в том числе обязательна выписка с места трудоустройства, по которой банк может проверить платежеспособность заемщика.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Иногда работодатели отказываются официально оформлять сотрудников или прописывают минимальный доход, чтобы выплачивать меньше налогов. Следовательно, получить выписку, где прописан реальный доход, необходимый для выдачи кредита, нельзя. Кредит без справки 2-НДФЛ получить можно, но при определенных условиях.

Учтите, что выдавая заем, банк смотрит на кредитную историю и оценивает благонадежность заемщика. Список требуемых факторов для подтверждения платежеспособности:

- Наличие зарплатной карточки.

- Наличие кредита на недвижимость или транспортное средство.

- Наличие дебетовой карты.

Если все это у вас есть, то Сбербанк может выдать кредит по минимальному списку документов, без справки о доходах. Необходимо удостоверение личности, заявка на кредит, любая бумага, подтверждающая доход. Так могут выдать не более полутора миллионов рублей. Но если клиент не работает официально, то такой заем в банке вряд ли выдадут.

Что заменяет справку 2-НДФЛ

Справку 2-НДФЛ может заменить официальная справка по форме банка. Ее так же заполняет бухгалтер вашего предприятия. Поэтому без согласия работодателя ее не получить.

Документы для разных ипотечных программ

Во всех случаях пакет бумаг мало чем отличается от стандартного набора, однако для льготных ипотечных программ для разных категорий населения добавляются некоторые необходимые документы.

Для начала узнаем, что скрывает в себе понятие стандартный пакет документов для ипотеки. В него входят бумаги, необходимые всем без исключения гражданам, планирующим приобрести квартиру. Например:

- Паспорт гражданина РФ, а также второй документ, подтверждающий личность – водительские права и/или военный билет;

- Справка 2-НДФЛ, оформленная по форме банка или в произвольной форме, необходимая для подтверждения вашего дохода;

- Копия трудовой книжки, заверенная работодателем;

- Копия трудового договора со всеми изменениями и дополнениями;

- Копия налоговой декларации за последний отчетный период;

- Свидетельство о браке для граждан, состоящих в браке.

Также для клиентов, обладающих какими-либо ценными бумагами, приносящих дополнительный доход, необходимо приложить подтверждающий это пакет документов.

У вас есть свой бизнес? Любой вид предпринимательства банки считают дополнительным источником дохода и, следовательно, о нем нужно заявить кредитной организации при подаче заявки. Поэтому документы на ипотеку дополняются следующими бумагами:

- Копии учредительных договоров,

- Выписка о движении средств по расчетным счетам предприятия за последний год,

- Копии договоров по аренде недвижимости,

- Справки лизинговых компаний и банков о качестве исполнения обязанностей заемщиком.

Для льготных категорий граждан ипотека – сложный, практически неподъемный вид кредита. К ним относятся молодые и многодетные семьи, военнослужащие, учителя, медицинские работники, ученые на старте профессиональной деятельности, а также граждане, получившие материнский капитал – то есть семьи, в которых родился второй или третий ребенок.

Какие документы для ипотеки на квартиру потребуются льготникам сверх стандартного набора:

- Свидетельства о рождении детей,

- Паспорта всех членов семьи,

- Выписка из домовой книги,

- Справка о составе семьи.

Все приведенные выше списки – это документы, требуемые от заемщика. Однако для ипотеки вам также понадобятся документы на саму недвижимость. Для каждого вида жилья требуется свой набор.

Планируете купить квартиру в уже готовом доме или у другой семьи? Поговорим о том, какие документы нужны для ипотеки на вторичном рынке:

- Договор купли-продажи, дарения, приватизации или обмена – то есть документы, которые подтвердят право собственности на приобретаемый объект недвижимости;

- Копия кадастрового паспорта из Бюро технической инвентаризации;

- Справка из паспортного стола или из домовой книги, подтверждающая, что в доме или квартире никто не прописан;

- Копии паспортов и свидетельств о рождении собственников приобретаемой недвижимости.

Какие документы для ипотеки потребуются тем, кто хочет купить квартиру в строящемся доме?

- Документы, подтверждающие право застройщика на ведение строительства объекта и продажи жилья в нем.

- Договор на участие в долевом строительстве у аккредитованного застройщика.

- Копии учредительных документов, свидетельства о регистрации компании-застройщика и постановки на учет налоговой.

- Копия распоряжения или приказа о продаже квартиры юридическим лицом.

Можно ли взять ипотеку без 2НДФЛ?

Если в планах оформлять ипотечную ссуду или крупный кредит наличными, запросить официальную справку о доходах может любой банк. Некоторые структуры принимают документы в свободной форме, но с обязательным условием – печатями и подписями руководителей. Кредитование без справок предполагает высокие проценты.

Если запрос одобрят без справки о доходах, то заемщику предложат более высокий процент по кредиту. Также кредитор вправе изменить условия оформления – например, снизить сумму кредитования или увеличить размер первого взноса.

Не всем известно, что это за документ, как и где его получить. Постараемся разобрать, что представляет собой данный документ, а также выясним остальные вопросы, с ним связанные.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

Какой период необходимо указывать в документе?

Справка 2-НДФЛ всегда выдается за какой-либо период. Как правило, ее оформляют на один календарный год, но возможно получить ее и за период в три месяца, 18 месяцев и так далее. Правил на этот счет не существует. Банки при выдаче ипотеки зачастую требуют, чтобы справка оформлялась за период в один год, предшествующий обращению в банк. Это нужно потому, что меньший срок не позволит понять, какой платежеспособностью обладает заемщик в долгосрочной перспективе.

Если справка оформлена за последних три месяца, где указаны высокие доходы, нет никакой уверенности, что предыдущие несколько лет заемщик получал такой же или хотя бы сопоставимый доход. Вместе с тем оформление справки на больший срок зачастую невозможно, т. к. далеко не все заемщики работают на одном и том же предприятии в течение длительного срока.

В связи с автомобилизацией населения, выросшим благосостоянием и мобильностью граждан РФ, они часто переезжают из города в город, меняют места работы и так далее. Соответственно, если бы банк установил требование предоставлять справку за период, скажем, в три года, многие заемщики попросту не смогли бы предоставить документ. А значит, существенное число клиентов ушло бы из банка.

В каких случаях справка 2 НДФЛ не нужна

Существует еще несколько ситуаций, помимо ипотеки по двум документам, когда справка о доходах не нужна для ипотеки:

- для зарплатных клиентов;

- при предоставлении справки по форме банка;

- при рефинансировании ипотеки другого банка;

- при оформлении кредита под залог уже имеющейся недвижимости.

Иногда банки предлагают без справки 2 НДФЛ и другие виды ипотечных кредитов, например, аналоги займов под материнский капитал.

Заплатанный проект

При обращении в банк, где у клиента открыта зарплатная карта, ему обычно не придется предоставлять справку по Форме 2 НДФЛ. Финансовые учреждения об участниках зарплатных проектов уже знает довольно много. В частности, ему известны сумму доходов и регулярность их поступления, места работы и другая информация, приведенная в справках.

Важно понимать, что если у вас зарплата проходит не вся через зарплатный проект или проходит через зарплатные проекты нескольких банков, то лучше справку НДФЛ предоставить. В льготной ставке для держателей зарплатных карт лучше проиграть, чем получить отказ по ипотеке

Дело в том, что банк будет учитывать только поступления на зарплатную карту у него, а этих поступлений может и не хватить для одобрения и подтверждения платежеспособности.

Неофициальный доход

Большинство банков в 2021 году спокойно принимают справку по собственной форме банка. Это позволяет взять ипотеку без обязательного предоставления справки по форме 2 НДФЛ. В таких документах можно указать реальный “серый” доход “в конверте”, который человек получает на руки. Банки лояльно относятся к этому. Только данный способ подходит тем заемщикам, которые реально трудоустроены и готовы предоставить копию трудовой книжки. Если заемщик не трудоустроен и просто нарисовал данные в справке, то будет отказ почти в 100% случаях и негативная заметка в кредитной истории, которая может повлиять и на возможность получить ипотеку в будущем.

Рефинансирование

Рефинансирование (перекредитование) с целью снизить размер платежей, ставку или изменить срок кредитования. Получить кредит на эти цели без справки 2-НДФЛ проще. В этом случае банк заранее увидит, насколько добросовестно заемщик выполняет обязательства по ипотеке и сможет точнее просчитывать риски.

Перечень банков, где можно рефинансировать ипотеку без справки 2 НДФЛ и их основные условия приведены в таблице ниже:

| Банк | Ставка | Сумма, рублей |

| Транскапиталбанк | От 7,49% | До 20 млн |

| ВТБ | От 7,4% | До 30 млн |

| Росбанк | От 7,69% | До 120 млн |

Для дополнительного снижения риска банки могут предъявлять требования к сумме оставшегося долга. Если она больше 65-80% от цены недвижимости, в рефинансировании ипотеки без справки 2 НДФЛ будет отказано даже надежному заемщику.

Займ под маткапитал

В некоторых банках запущены специальные программы кредитования для тех, кто хочет приобрести жилье с использованием средств материнского капитала. Для получения такой ипотеки подтверждать такой доход справкой 2 НДФЛ чаще всего не потребуется.

Например, в банке Левобережный работает программа ипотека «Лайт» по ней можно получить в кредит до 466 617 рублей под 16-19 % годовых. При этом первый платеж по продукту также отсрочен на 2 месяца. Если клиент своевременно подаст документы в ПФР, он успеет к этому моменту получить средства материнского капитала и заплатит проценты только за фактическое количество дней пользования заемными деньгами.

Ипотека под залог

Еще один вид программа, не требующая подтверждения дохода справкой 2 НДФЛ – ипотека под залог имеющейся недвижимости. В этом случае клиент может получить деньги в долг на покупку любой квартиры или даже другие цели. Минус таких программ в том, что сумма кредита редко будет превышать 50-65% от стоимости закладываемой недвижимости, а ставка будет выше, чем по стандартной ипотеке.

Упрощенное оформление ипотеки

Многие банки предлагают заемщикам оформление ипотеки с минимумом документов. Обязательным для предъявления документом является паспорт РФ с постоянной регистрацией.

Вторым документом может быть:

- ИНН;

- СНИЛС;

- Водительское удостоверение;

- Военный билет и т.п.

Уже по паспортным данным банк может многое узнать о потенциальном заемщике, в том числе получить сведения о его финансовой состоятельности посредством анализа кредитной истории.

Естественно, что банком будут предложены условия жилищного кредита, отличающиеся от стандартной ипотеки. Ведь при ссуде такому заемщику финансовая организация рискует больше, чем в случае оформления ипотеки лицу, имеющему официальный доход.

Смотрите на эту же тему: Полное и частичное досрочное погашение ипотеки в году: когда лучше делать + как пересчитывается ипотека?

Банк:

- Сократит срок кредитования (в таких случаях максимальный срок выплаты кредита составляет 20 лет вместо стандартных 30 лет);

- Потребует от заемщика укрупненного первоначального взноса (40-50% от оценочной стоимости залогового жилья вместо стандартных 20-25%);

- Повысит процентную ставку (ориентировочно до 12,5-14% годовых).

Но кредит на жилье будет одобрен заемщику и получен им.

Суть справки

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально. Специалист кредитного отдела рассмотрит все предоставленные справки и определит, достаточно ли предъявленных документов для одобрения займа. Аббревиатура НДФЛ расшифровывается как «налог на доходы физ. лиц».

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Вопросы и ответы

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Какие банки дают ипотеку с такой справкой?

Многие банки принимают справку в свободной форме у зарплатных клиентов или при оформлении ипотеки по двум документам. С полным списком организаций вы можете ознакомиться на Выберу.ру.

Какая будет ставка по кредиту?

При оформлении ипотеки со справкой в свободной форме процентная ставка будет несколько выше – на 0,5%-1%. Такое повышение объясняется тем, что банк хочет свести к минимуму риски.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

Как реально взять ипотеку без справки и трудовой по шагам

Если нет возможности подтвердить доходы по форме 2 НДФЛ и представить трудовую, стоит сразу приготовиться к увеличению ставки и размера первого взноса. Но часто с этим можно смириться, ведь итогом станет покупка своего жилья. Процедура оформления ипотечного кредита без 2 НДФЛ будет стандартной. Но все же некоторые особенности в ней будут и их стоит узнать заранее.

Шаг №1 Выбор банка

Перед началом оформления ипотеки потребуется выбрать банк. Если у вас есть реальные отчисления в пенсионный фонд по зарплате и вы трудоустроены, то следует выбрать банк наиболее удобный вам по оплате и с наименьшей ставкой (смотрите таблицу выше)

В первую очередь обратите внимание на тот банк, где вы получаете зарплату. Также стоит понимать, что если с зарплатой и трудоустройством у вас все хорошо, то лучше подготовить полный пакет документов и получить более выгодные условия

Даже если доход неофициальный или официальный очень маленький, то лучше стоит заказать справку по форме банка и пойти по стандартной программе.

Если есть проблемы с трудоустройством и доходом, то рассмотрите в первую очередь такие банки:

- ВТБ;

- ПСБ;

- Росбанк.

Когда выбор программы и банка сделан, стоит переходить к шагу №2.

Шаг 2 Подготовка документов

В пакет документов обязательно будет входить:

- паспорт;

- чаще всего СНИЛС;

- иногда водительское удостоверение;

- загранпаспорт.

Шаг №3 Заявка

Когда пакет документов готов, его нужно отправить в банк. Сделать это можно в ближайшем отделении или онлайн на сайте банка, а также через партнера банка (застройщика, агентство недвижимости, ипотечного брокера и т.д.).

В зависимости от банка, заявка будет рассмотрена за 1-5 рабочих дней. После положительного решения у заемщика есть 60-90 дней, чтобы найти нужный объект недвижимости.

Шаг №4 Одобрение объекта недвижимости

Если объект найден, то далее нужно предоставить в банк полный пакет документов по жилью. Подробный список документов предоставляет банк. Данный пакет рассматривается примерно 3 дня и назначается дата сделки.

Шаг №5 Сделка

В дату сделки идет подписание ипотечного договора, оформление договоров страхования. Производится закладка первоначального взноса в банковскую ячейку или открытие аккредитива.

Шаг №6

Далее происходит регистрация сделки в МФЦ в Росреестре. Многие банки готовы оказать услуги по электронной регистрации сделок в Росреестре. Они помогают не тратить время на визиты в МФЦ.

Что такое 2-НДФЛ?

2-НДФЛ — это официальный нормативный документ, который выдается только физическим лицам. В нем указаны данные о компании-работодателе, сумме денежного вознаграждения сотрудника и налоговых вычетах за обозначенный период.

В соответствии с действующим законодательством, все работающие граждане РФ обязаны выплачивать в государственную казну подоходный налог. Поэтому лица, оформленные по трудовому кодексу РФ, не имеют проблем с получением формы 2-НДФЛ.

Данный документ подтверждает уровень дохода заемщика. Выдать его обязаны:

- в бухгалтерии организации;

- после подачи письменного заявления штатным сотрудником;

- бесплатно;

- в течение трехдневного срока, исключая праздничные и выходные дни.

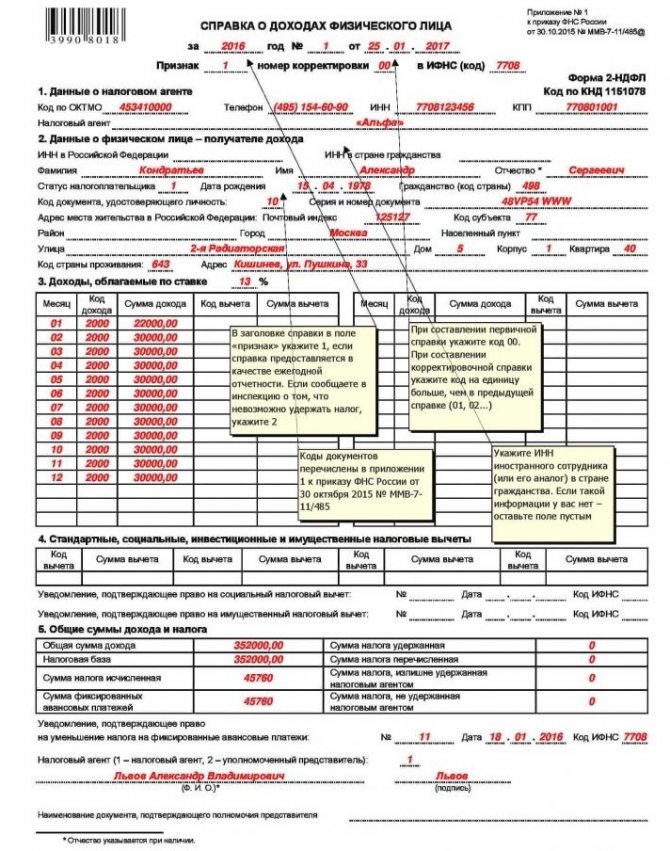

В шапке указывается год и дата выдачи. Форма состоит из стандартных разделов, несущих следующую информацию:

- Наименование налогового агента, адрес, номер телефона, ИНН, КПП.

- Информация о физическом лице: ИНН, ФИО, серия и номер паспорта, адрес, дата рождения.

- Денежные поступления сотрудника, облагаемые налогом по ставке от 13% по месяцам.

- Различные налоговые вычеты, если таковые имеются у сотрудника.

- Итоговая сумма, состоящая из суммы доходов и налогов.

Финансовый документ будет признан действительным только при наличии печати компании, подписи руководителя и главного бухгалтера.

Бухгалтеру следует внимательно сверить все данные с отчетом, так как Сбербанк имеет право проверить точность информации. Чтобы обезопасить себя от мошенников и подделок, кредитный менеджер оценивает внешний вид документа, проверяет сведения через Пенсионный фонд, может позвонить в организацию, где выдавалась справка.

При выявлении несоответствия данных банк, скорее всего, откажет в кредите.

Как получить справку

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении. Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Важно проследить, чтобы информация была не только точной, но и в полном объеме. Перед тем, как отдать заполненный бланк сотруднику банка необходимо удостовериться, присутствует ли подпись бухгалтера, проставлены ли дата и печать, нет ли каких-либо исправлений

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Трудовой кодекс России обязывает работодателя выдать документ в течении 3 суток, при этом в учет идут только рабочие дни.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Для чего нужна справа о доходах

Если гражданин намеревается оформить в банке ипотечный кредит, ему нужно подготовить и сдать потенциальному кредитору целый пакет документов. Один из основных – справка о доходах физического лица.

Банки ее требуют, чтобы удостовериться в платежеспособности клиента. Ипотечный кредит предполагает, что заемщику предоставляют большую сумму на длительный срок. Естественно, что в такой ситуации кредитор хочет получить больше гарантий. Поэтому и требует справки, которыми физическое лицо подтверждает достаточный уровень своего дохода и стабильность его получения.

Для этой цели справка по форме 2-НДФЛ вполне подходит. Она содержит следующую информацию о получателе:

- Основные данные работника (ФИО, дата рождения).

- Источник заработка.

- Общая сумма дохода за период.

- Суммы дохода по месяцам (если предусмотрено).

- Величина официальных удержаний из зарплаты (например, алименты или штрафы).

- Ставка подоходного налога и величина НДФЛ: общая и по месяцам.

- Общие суммы: доходов, удержаний, подоходного налога.

В справке должна содержаться также информация о работодателе, который предоставляет справку:

- Полное наименование структуры и ее адрес.

- ИНН, КПП.

- Контактные сведения работодателя.

В справке 2-НДФЛ обязательно должна стоять печать структуры, в которой трудится гражданин и подпись главбуха или иного ответственного лица.

Если гражданину необходимо получить справку 2-НДФЛ, ему следует обращаться за ней в бухгалтерию предприятия, на котором он осуществляет трудовую деятельность. Работодатель не вправе отказать в выдаче справки ни по каким причинам. Плата за ее оформление с наемного работника не взимается.

Конечно, есть еще частнопрактикующие специалисты (нотариусы, адвокаты и пр.). Им не у кого запрашивать справку 2-НДФЛ. Но такие специалисты могут оформить справку о доходах в ФНС. Она тоже подходит для представления кредиторам. Это же правило действует и в отношении лиц, которые имеют стабильный доход от использования своего имущества. Например, они сдают в аренду собственные квартиры и отчисляют НДФЛ с доходов.

Не все банки устраивает классическая форма справки 2-НДФЛ. Они разрабатывают свои формы и просят внести сведения в бланки, которые предоставляют клиентам при подаче заявки на оформление ипотеки. В таком случае следует отнести этот бланк в свою бухгалтерию и попросить заполнить. Некоторые кредиторы требуют, чтобы бланки заполнялись не работодателями, а самими потенциальными заемщиками.

Если справкой от работодателя из Налоговой службы невозможно подтвердить свой доход, и справку о доходах заполняет сам потенциальный заемщик, ипотеку без НДФЛ, все равно могут предоставить. Но в таком случае прочие требования ужесточаются. Например, банк в качестве первоначального взноса запрашивает сумму не менее 30% от общей величины кредита.

Для чего она нужна

Справка 2-НДФЛ многофункциональна. Она нужна для:

- Оформления визы;

- Начисления алиментов;

- Перехода с одного места работы на другое;

- Оформления пенсии, пособия;

- Оформления ипотечного кредита и оказания других банковских услуг.

С точки зрения содержания банк:

- Получает информацию об уровне официального дохода соискателя по ипотеке;

- Удостоверяется в том, что потенциальный заемщик имеет официальное место работы;

- Получает доказательство того, что заемщик может регулярно оплачивать кредит.

С точки зрения формы банк:

- Удостоверяется в том, что сведения о доходах официальны;

- Проверяет реквизиты организации (есть базы данных, предоставляющие банкам информацию о статусе организаций-работодателей);

- Проверяет корректность составления документа и подлинность печати.

Если ипотеку оформляет титульный созаемщик и созаемщики или заемщик и поручитель, справку 2-НДФЛ предоставляют банку они все, ведь финансовая состоятельность – основной критерий, которому они должны соответствовать.