Налоговый кодекс рф

Содержание:

- П.2 ст.333.36 НК РФ

- Ходатайство об отсрочке

- Как цена иска влияет на пошлину

- Специальные виды льгот

- Реквизиты Верховного суда РФ для оплаты госпошлины при подаче кассационной жалобы

- Лица, освобождённые от уплаты сбора

- Комментарий к Статье 333.35 НК РФ

- Образец заявления

- Платится ли госпошлина по иску в суд от пенсионеров

- Взимают ли налоги с инвалидов-владельцев машин?

- Подача иска

- Остальные случаи

- Кто освобожден от уплаты

- Другие случаи, установленные в законе

П.2 ст.333.36 НК РФ

От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

пп.1 общественные организации инвалидов, выступающие в качестве истцов (административных истцов) или ответчиков (административных ответчиков);

пп.2 истцы (административные истцы) — инвалиды I или II группы;

пп.3 ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах; (В редакции Федерального закона от 30.11.2016 № 401-ФЗ)

пп.4 истцы — по искам, связанным с нарушением прав потребителей;

пп.5 истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера, по административным искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

(Пункт в редакции Федерального закона от 08.03.2015 № 23-ФЗ)

Ходатайство об отсрочке

Иск или другой документ, по которому надо оплатить госпошлину, надо подавать с ходатайством об отсрочке уплаты госпошлины в мировой суд или другую инстанцию. Если подача раздельная, в отсрочке отказывают

Важно предоставить суду доказательства сложного финансового положения истца. В ходатайстве важно обозначить:

- Предмет иска.

- Необходимость внесения сбора.

- Обоснование права отсрочки по ст. 333.20 НК РФ.

- Факты и аргументы, по которым будет предоставлена отсрочка или рассрочка.

- Срок оплаты.

Прошение о выплате госпошлины в течение года можно подать лишь по гражданским и арбитражным делам. По закону нельзя одобрять такие ходатайства по уголовным делам.

Как цена иска влияет на пошлину

Размер государственной пошлины напрямую зависит от размера заявленных исковых требований. Данный момент следует учитывать, перед тем, как подавать заявление в судебную инстанцию.

Согласно частям 2 и 3 статьи 333.36 Налогового нормативного акта, по административным и гражданским вопросам, от государственной пошлины при цене иска до 1 миллиона, освобождаются:

- граждане, обратившиеся по делам о нарушении прав потребителей;

- организации и объединения лиц с присвоенной инвалидностью;

- ветераны;

- пенсионеры по возрасту и только по финансовым вопросам;

- инвалиды I и II группы;

- лица, обратившиеся с иском о нарушении прав и законных интересов ребенка.

В определенных ситуациях суд может предоставить отсрочку для уплаты пошлины, если на то имеются основания, закрепленные в законодательстве.

Специальные виды льгот

Крым и Севастополь

Жители Крыма и Севастополя пользуются льготой в виде освобождения от госпошлины за следующие действия (ст. 333.35 НК РФ):

- за государственную регистрацию прав на недвижимость и иные юридические действия, указанные в статье 333.33 Налогового кодекса, если указанные действия совершаются в соответствии с Федеральным законом «Об особенностях функционирования финансовой системы Республики Крым и города федерального значения Севастополя на переходный период»;

- за выдачу заграничного паспорта (старого и нового поколения) лицам, признанным гражданами Российской Федерации, имевшим на момент подачи заявления о выдаче такого документа загранпаспорт гражданина Украины и в первый раз обратившимся за российским загранпаспортом;

- за первую выдачу российского водительского удостоверения, удостоверения тракториста-машиниста (тракториста), а также регистрационных документов и государственных регистрационных знаков на транспортные средства лицам, признанным гражданами Российской Федерации, имевшим соответствующие украинские документы;

- за государственную регистрацию юридических лиц (кроме политических партий, организаций инвалидов), внесение изменений в их учредительные документы, а также прекращение деятельности;

- за государственную регистрацию индивидуального предпринимателя и прекращение деятельности ИП.

Чемпионат мира по футболу

До конца 2018 года статья 333.35 Налогового кодекса предусматривала освобождения от ряда государственных пошлины FIFA, других организаций и граждан в связи с проведением чемпионата мира по футболу 2018 года. В настоящее время эти льготы фактически утратили силу.

Взамен появились аналогичные льготы в связи с проведением чемпионата Европы по футболу UEFA 2020. Госпошлина не уплачивается:

- за государственную регистрацию юридических лиц, созданных лицами, указанными в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»;

- за аккредитацию филиалов иностранных организаций, созданных на территории Российской Федерации FIFA, ее дочерними организациями, конфедерациями, национальными футбольными ассоциациями, поставщиками товаров (работ, услуг) FIFA, производителями медиаинформации FIFA, вещателями FIFA, коммерческими партнерами, контрагентами, указанными в упомянутом федеральном законе;

- за выдачу приглашения иностранному гражданину или лицу без гражданства, въезжающим в Российскую Федерацию в связи с подготовкой и проведением чемпионата Европы по футболу UEFA 2020 года в период по 31 декабря 2020 года включительно;

- за выдачу визы иностранному гражданину или лицу без гражданства, въезжающим в Российскую Федерацию в связи с подготовкой и проведением чемпионата Европы по футболу UEFA 2020 года, или за продление срока действия этой визы в период по 31 декабря 2020 года включительно;

- в период по 31 декабря 2020 года включительно за выдачу обыкновенной многократной визы иностранному гражданину или лицу без гражданства, принимающим участие в подготовке и проведении в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, а также иностранному гражданину или лицу без гражданства — участникам чемпионата Европы по футболу UEFA 2020 года при условии, что указанные лица включены в списки UEFA.

Сколково

Статья 333.35 НК РФ освобождает от уплаты государственной пошлины за оформление документов иностранных граждан, работающих в инновационном центре «Сколково»:

- выдача разрешения на работу;

- выдача приглашения на въезд;

- выдача либо продление срока действия визы.

Условием предоставления данной льготы является наем (привлечение по договору оказания услуг) иностранного гражданина организацией — резидентом Инновационного центра «Сколково».

Реквизиты Верховного суда РФ для оплаты госпошлины при подаче кассационной жалобы

При подаче кассационной жалобы в Верховный суд заявитель должен заплатить госпошлину за рассмотрение дела. В некоторых случаях лицо освобождается от уплаты госпошлины и может вернуть ее.

Размеры госпошлины

Госпошлина за рассмотрение кассационной жалобы в Верховном суде уплачивается согласно ст. 333.19 Налогового кодекса. Ее размер един для всей территории страны и не зависит от региона подачи искового заявления.

Так, в ст. 333.19 НК РФ указано, что при подаче апелляционной или кассационной жалобы размер госпошлины составляет 50% от той, которая платится при подаче искового заявления неимущественного характера. В пп. 4 п. 1 33.19 НК указано, что величина госпошлины составляет 300 р. для физических лиц и 6000 р. – для юридических лиц.

Величина госпошлины при подаче кассационной жалобы составляет 150 р. для физических лиц и 3000 р. для организаций (юридических лиц).

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Когда можно не платить госпошлину

Налоговый кодекс содержит перечень заявителей, которые освобождаются от обязанности уплаты госпошлины, даже если она предусмотрена данным видом обращений в суд. Освобождение от уплаты госпошлины при подаче кассационной жалобы предусмотрено для таких категорий заявителей (согласно ст. 333.35 и 333.37 Налогового кодекса):

- Истцы по делам о защите прав потребителей (ущерб жизни и здоровью, взыскание зарплаты и алиментов, возмещение ущерба и пр.)

- Герои России и СССР.

- Инвалиды 1 и 2 групп, организации инвалидов.

- При рассмотрении дел о расторжении брака (если кассация подается по этому делу).

Когда заявитель относится к одной из перечисленных категорий, он обязательно должен указать об этом в заявлении.

Основания для возврата госпошлины

Когда у заявителя возникла необходимость возврата госпошлины в полном размере или частично, то ему первоначально следует обратиться в суд для получения определения о возможности возврата госпошлины. Для этого подается соответствующее заявление в суд. В данном заявлении нужно прописать:

- ФИО заявителя.

- Причина для возврата госпошлины (например, для подачи жалобы).

- Размер госпошлины, которая не подлежит возврату.

- Сведения из искового заявления (номер и дата подачи заявления, стороны иска и размер исковых требований).

- Дата составления и подпись.

На следующем этапе необходимо обратиться в ИФНС для возврата госпошлины. Деньги будут перечислены в течение 30 дней после поступления в казначейство подтверждающих документов из суда.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Основаниями для возврата госпошлины может стать переплата (если лицо случайно уплатило госпошлину в большем размере или произвело двойную уплату), возврат кассационной жалобы (когда заявитель решил досрочно отозвать кассационную жалобу).

Стоит отметить, что уплаченные средства можно не возвращать и зачесть в счет уплаты госпошлины при последующих обращениях.

Также госпошлина возвращается при отказе заявителя от подачи жалобы до ее рассмотрения.

Реквизиты

Госпошлина при подаче жалобы в Верховный суд платится по реквизитам Налоговой инспекции, которая находится по местонахождению суда. У Верховного Суда такой инспекцией является ИФНС №4 по г. Москве л/с 40100770004, а получателем платежа является Управление Федерального Казначейства по г. Москве.

Другие реквизиты, которые вписываются в платежное поручение на уплату госпошлины, следующие:

- Банк получателя – ГУ Банка России по Центральному ФО

- Код бюджетной классификации 182 1 08 03020 01 1000 110

- БИК 044525000

- Счет №40101810045250010041

- ИНН 7704058987/КПП 770401001

- ОКТМО 45374000

В графе «Назначение платежа» прописывается такая фраза: «Оплата государственной пошлины по делам, рассматриваемым Верховным Судом РФ».

Согласно последнему Приказу Минфина от 2015 года №148н «О внесении изменений в приказ Министерства финансов РФ от 2013 год №107н», с 2021 года при оплате физлицами и в случае отсутствия УИН (уникального идентификатора начисления) плательщик в обязательном порядке должен прописать свой ИНН.

Таким образом, при подаче кассационной жалобы в Верховный суд уплачивается госпошлина. Ее размер прописан в Налоговом кодексе и составляет 150 р. для граждан и 300 р. для компаний. Госпошлина платится по реквизитам по местонахождению Налоговой инспекции.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Лица, освобождённые от уплаты сбора

333.35333.36

Условно их можно разделить на три большие группы.

К первой относятся лица в соответствии с имеющимся статусом, который должен быть подтверждён наличием соответствующего удостоверения. Эта категория граждан освобождается от уплаты пошлин в абсолютно любом суде по любым делам. Так, от необходимости уплаты освобождены инвалиды и ветераны Великой Отечественной войны, Герои России, Герои СССР, орденоносцы, военнослужащие, реабилитированные лица, пребывавшие в заключении в концлагерях, беженцы.

Следующая группа лиц — в зависимости от целей судебного разбирательства. В этом случае не требуется никакого дополнительного представления бумаг. В зависимости от цели иска платить сбор не нужно если:

- взыскиваются алименты;

- защищаются права инвалида;

- решается вопрос о компенсации ущерба, причинённого в результате совершённого преступления;

- решается вопрос о компенсации за нанесённый вред здоровью, в том числе и по потере кормильца;

- решается вопрос по отсутствию в выплате заработной платы;

- рассматривается вопрос об отсутствии решения (действий) со стороны судебного органа;

- рассматривается административно дело;

- рассматривается частная жалоба;

- решается вопрос об усыновлении (удочерении);

- рассматривается вопрос, касающийся защиты прав детей.

Ходатайствовать об освобождении потребителя от уплаты госпошлины могут и малоимущие граждане. Суд, в зависимости от проблем, имеющихся у истца в материальном плане, может:

- предложить рассрочку по оплате;

- снизить размер платежа;

- предложить разбить платёж на несколько сумм.

Комментарий к Статье 333.35 НК РФ

Комментируемая статья освобождает от уплаты государственной пошлины организации за совершение действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации.

Согласно ст. 333.33 НК РФ к действиям, связанным с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, относятся как рассмотрение заявлений о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, так и сама государственная регистрация данного выпуска (дополнительного выпуска), отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации. Таким образом, организации за совершение перечисленных действий должны быть освобождены от уплаты государственной пошлины.

Органы государственной власти и органы местного самоуправления освобождены от уплаты государственной пошлины за государственную регистрацию организаций и изменений учредительных документов организаций.

Заявление, представляемое в регистрирующий (налоговый) орган, удостоверяется подписью уполномоченного лица. Таким образом, если уполномоченным лицом при государственной регистрации унитарного предприятия, а также государственного или муниципального учреждения будет выступать уполномоченное лицо его учредителя — органа государственной власти, органа местного самоуправления, государственная пошлина не взимается.

В соответствии со ст. 21 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарное предприятие возглавляет руководитель (директор, генеральный директор), назначаемый на эту должность органом исполнительной власти по согласованию с федеральным органом по управлению государственным имуществом. Руководитель действует без доверенности от имени предприятия, представляет его интересы, совершает в установленном порядке сделки от его имени, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

Но несмотря на столь обширные полномочия руководителя унитарного предприятия, он не уполномочен выступать в качестве заявителя при государственной регистрации создания юридического лица. Кроме того, упомянутый закон не предусматривает освобождение унитарного предприятия от уплаты госпошлины за государственную регистрацию.

С 2006 г. были внесены изменения в ряд статей, устанавливающих льготы по уплате госпошлины. Так, от уплаты госпошлины были освобождены:

1) органы государственной власти и органы местного самоуправления — за государственную регистрацию ликвидации организаций;

2) физические лица, признаваемые малоимущими в соответствии с Жилищным кодексом РФ, — за государственную регистрацию прав на недвижимое имущество и договоров об отчуждении недвижимого имущества (за исключением случаев, указанных в пп. 19, 20.1, 22 — 24 и 52 п. 1 ст. 333.33 НК РФ). Основанием для предоставления данной льготы является документ, выданный в установленном порядке;

3) физические лица — за выдачу свидетельств о праве на наследство также при наследовании долей в жилом доме, земельном участке, на котором расположен дом, квартире, комнате, в случае если эти лица совместно проживали с наследодателем на день его смерти и продолжают проживать в доме (квартире, комнате) после смерти (п. 5 ст. 333.38 НК РФ);

4) физические лица — за удостоверение доверенности на получение пенсий и пособий (п. 14 ст. 333.38 НК РФ);

5) физические лица — за государственную регистрацию рождения, смерти, включая выдачу свидетельств (п. 1 ст. 333.39 НК РФ);

6) физические лица, проживающие за пределами РФ, — за государственную регистрацию актов гражданского состояния, включая выдачу справок и документов из архива (п. 1 ст. 333.39 НК РФ);

7) органы управления образованием, опеки и попечительства, комиссии по делам несовершеннолетних и защите их прав — за внесение исправлений или изменений в записи актов гражданского состояния, составленные в отношении детей-сирот и детей, оставшихся без попечения родителей, а также в отношении их умерших родителей, включая выдачу свидетельств (п. 2 ст. 333.39 НК РФ).

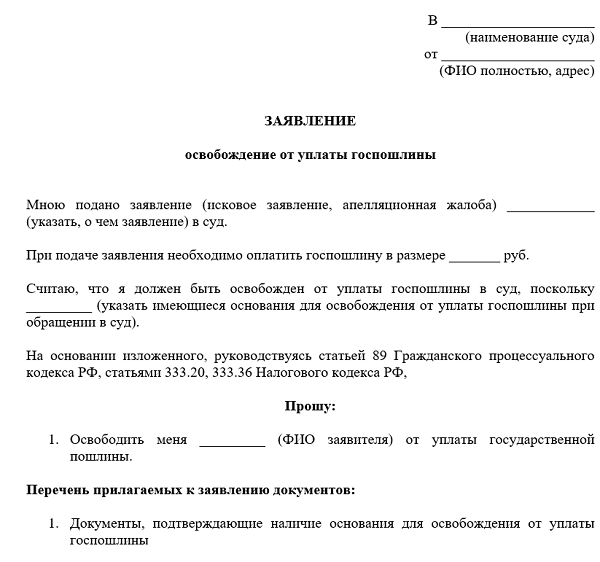

Образец заявления

Образец заявления об освобождении госпошлины должен содержать в себе следующие сведения.

Бланк заявления об освобождении от уплаты госпошлины

В правом верхнем углу следует указать следует информацию:

- наименование судебного органа с указанием адреса;

- данные истца. Если это гражданин, то его ФИО, адрес проживания, контактные данные. Если предприятие, то его название, адрес местонахождения, контактные сведения.

По центру следует указать наименование документа, а именно: ходатайство об освобождении от уплаты государственной пошлины. Далее, по тексту следует прописать:

- краткую суть предстоящего судебного разбирательства, а также данные о подаче иска;

- информацию об обстоятельствах, в соответствии с которыми отсутствует необходимость в уплате пошлины;

- статьи нормативных актов, из содержания которых следует необходимость освобождения от уплаты сбора.

В просительной части следует изложить просьбу об освобождении от уплаты сбора.

В заключении прописывается список приложений в обосновании своего особого положения. Таковыми могут быть:

- копия удостоверения о наличии особо звания либо статуса;

- документы, подтверждающие нахождение на учёте в качестве безработного либо другие бумаги, свидетельствующие об отсутствии дохода;

- копия трудовой книжки;

- сведения о количестве иждивенцев, а также данные о расходах на них;

- иные сведения, которые помогут судить о тяжёлом материальном положении истца.

Проставляется дата оформления документа и подпись.

Указанное заявление подаётся одновременно исковым заявлением.

Платится ли госпошлина по иску в суд от пенсионеров

5) истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера, по административным искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

Ответы:

3. При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера, административных исковых заявлений имущественного характера и (или) исковых заявлений (административных исковых заявлений), содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 (в т.ч. пенсионеры) настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

- заявлений об отсрочке (рассрочке) исполнения решений, об изменении способа или порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, вынесшим это решение;

- жалоб на действия (бездействие) судебного пристава-исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенных уполномоченными на то органами;

- частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

Это интересно: Тарифы на общедомовые нужды 2021 череповец

Взимают ли налоги с инвалидов-владельцев машин?

Транспортные налоги предусматривают использование инвалидами специальных льгот. От уплаты налога освобождают таких владельцев транспортного средства:

1) граждан, которые были подвергнуты воздействию радиации из-за чернобыльской катастрофы;

2) инвалидов всех категорий, у которых есть автомобили и мотоколяски;

3) общественных организаций инвалидов, использующих транспортные средства для проведения своей уставной деятельности.

Не считаются объектами налогообложения легковые машины, специально оборудованные для применения инвалидами и легковые авто, мощность двигателя которых достигает 100 лошадиных сил (до 73,55 кВт), полученных (приобретённых) через органы соцзащиты населения в порядке, установленном законом.

Подача иска

Истцы могут рассчитывать на освобождение от уплаты госпошлины в суд, если подают заявления в суды общей юрисдикции, мировым судьям, Верховный Суд РФ по ГПК РФ и административному производству. Это касается дел о:

- Возмещении зарплаты, пособий, прочих требований по трудовым отношениям.

- Взыскании алиментов.

- Компенсации вреда, наступившего от увечья или другого повреждения.

- Компенсации вреда после смерти кормильца.

- Возмещении материального и морального вреда от преступления.

- Компенсации вреда от уголовного преследования.

- Удочерении (усыновлении) ребенка.

- Защите прав детей.

- Обеспечения интересов инвалидов.

В этих ситуациях не потребуются реквизиты уплаты госпошлины в Верховный суд или другую инстанцию. Данная информация необходима лишь тем лицам, которые не входят в льготную категорию.

Остальные случаи

Освобождение от уплаты госпошлины в суд общей юрисдикции зафиксировано в нескольких ситуациях:

- Выдача документов организациям, физическим лицам по делам о взыскании алиментов и уголовным делам.

- Во время предоставления апелляционных или кассационных жалоб о разводах.

- Поступление в суд заявлений по поводу отсрочки исполнения решения, изменения способа исполнения, пересмотра решения.

- Подача административного иска, заявки об обжаловании действий пристава-исполнителя.

- Подача в суд жалоб по уголовным делам.

- Вопросы применения законов о восстановлении в правах жертв политических репрессий.

- Подача заявлений о несогласии с отказом в оформлении прошения о признании лиц переселенцами и беженцами.

- Административное судопроизводство о госпитализации гражданина без согласия.

- Предоставление права автору применять результат умственной работы.

Не требуется вносить уплату госпошлины прокурорам, которые обращаются в суд по защите прав граждан, интересов РФ, субъектов. С подачей прошения о проверке приговора, который вступил в силу, постановления, определения, решения суда вносить сбор Уполномоченному лицу по правам человека не нужно.

Если истцом или ответчиком является государственный орган, орган местного самоуправления, то госпошлину им оплачивать не нужно. По искам относительно прав потребителей, предъявляемыми федеральными органами, сбор не взимается.

Кто освобожден от уплаты

Статья 333.35 НК прописывает список граждан, которые могут претендовать на освобождение от государственного взноса. К ним относятся:

- Герои Советского Союза или России, получают освобождение при подаче в любую судебную инстанцию.

- Ветераны, инвалиды Великой Отечественной войны, также бывшие пленные военных лагерей.

- Пострадавшие от катастрофы на Чернобыльской АЭС.

Следует понимать, что право на получение льготы, необходимо подтверждать документально, при подаче прошения в судебную инстанцию. Также нормативный налоговый акт определяет и ряд дел, которые не облагаются государственной пошлиной. Скачать для просмотра и печати:

Другие случаи, установленные в законе

Какие еще ситуации, прописанные в законодательстве, предоставляют возможность не платить взнос:

- Вопросы, касающиеся трудовых споров между работником и работодателем, взыскания заработной платы, незаконного увольнения и так далее.

- Дела по спорам об авторском праве на изобретение, полезную модель.

- Иски о взыскании алиментов.

- Компенсационные выплаты по причиненному вреду здоровью, а также в связи со смертью кормильца.

- О возмещении материального ущерба в связи с совершенным преступлением.

- Рассмотрение кассационных жалоб по расторжению брака.

- Подача исков от представителей внутренних органов, если они выступают в качестве истца.

- При подаче иска от налогового, таможенного, финансового органа.

- Заявления от исполнительных государственных структур.

- Если заявителем выступает орган местного самоуправления.