Банкротство физического лица

Содержание:

- Ответственность за открытие ИП после банкротства

- От каких долгов ИП поможет избавиться банкротство?

- Банкрот: что это значит

- Судебное банкротство

- Можно ли после банкротства открыть ИП

- Стадии банкротства физических лиц

- Можно ли открыть ИП, если был признан банкротом как предприниматель

- Может ли ИП оформить банкротство

- Чем банкротство через МФЦ отличается от банкротства через суд?

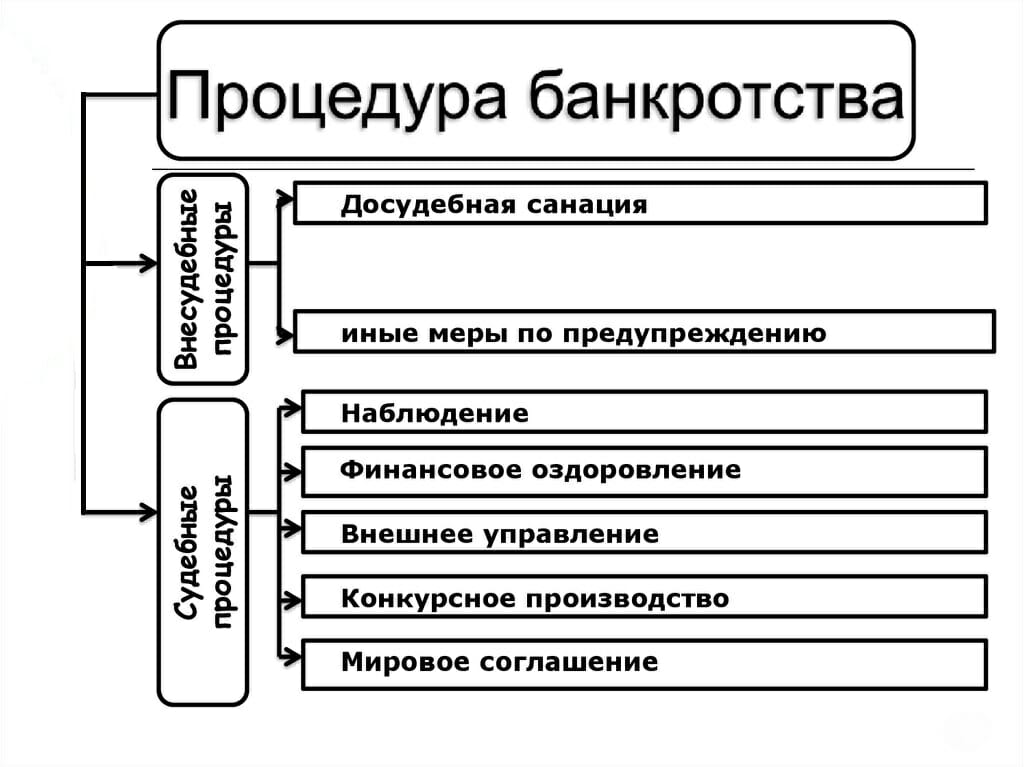

- Процедура банкротства

- Оценка экспертов

Ответственность за открытие ИП после банкротства

Должник банкротился как физ. лицо. Так как открыть ИП после банкротства физического лица можно без ограничений, никаких последствий или ответственности не наступит. Однако кредиторы по личным обязательствам, которые не списываются в рамках банкротного дела, смогут предъявить требования, претензии и иски по долгам.

К личным обязательствам относятся:

- алименты

- выплаты в возмещение вреда здоровью

- ущерб от преступлений

- ряд иных долгов.

Должник банкротился как ИП. Если обращаться в ИФНС в течение 5 лет после признания банкротом предпринимателя, в регистрации будет отказано. Попытка заняться предпринимательской деятельностью повлечет ответственность по ст. 171 УК РФ. За незаконное предпринимательство или работу без лицензии грозит уголовное наказание (штраф, арест или обязательные работы).

Специальные виды ответственности наступят за нарушение прав потребителей и правил торговли, за проступки в экономической сфере.

Запрет на регистрацию предпринимательства будет действовать 5 лет. Этот срок отсчитывается с даты окончания банкротной процедуры, либо с последнего дня стадии реализации имущества.

Частые вопросы

Дадут ли кредит ИП, после банкротства физ. лица?

Добрый день! Законодательных запретов на оформление новых кредитов после признания банкротства нет. Существует лишь ограничение: информировать кредитора в течение 5 лет о пройденной процедуре. В реальности банки при обращении за кредитом проверяют человека, и узнают о банкротстве самостоятельно. Лучше начать с оформления микрокредитов: МФО более лояльно относятся к бывшим банкротам. Банки часто отказывают, не зависимо от того, кто берет кредит — ИП или физ. лицо.

Как вести предпринимательскую деятельность, если суд запретил регистрировать ИП 5 лет?

Добрый день! Запрет на ведение предпринимательской деятельности вводится, если человек банкротился со статусом ИП. Официальное ведение предпринимательской деятельности в таком случае невозможно. На практике обычно ИП оформляют на другого человека (друга или родственника), а руководство всеми бизнес процессами достается банкроту.

Может ли ИП пройти банкротство через МФЦ?

Добрый день! Пройти внесудебную процедуру банкротства могут и простые физические лица, и индивидуальные предприниматели. Порядок общий: человек обращается в МФЦ, составляет заявление и проходит проверку, после чего сотрудник МФЦ передает данные о должнике в реестр ЕФРСБ. После признания банкротства, статус ИП закроют и банкроту будет запрещено регистрировать новое ИП в течение 5 лет после процедуры.

Могут ли заставить платить долги оставшиеся с ИП после банкротства физ. лица?

Добрый день! Могут, если какие-то виды долгов не списались в процедуре. У индивидуальных предпринимателей это обычно компенсации по невыплаченным заработных платам и отпускным в отношении бывших работников. В таком случае к делу подключается ФССП и начинает проводить взыскание: списание с зарплатных карт должника, арест имущества, ввод ограничительных мероприятий

Поэтому важно рассчитаться с сотрудниками ещё до процедуры признания банкротства.

От каких долгов ИП поможет избавиться банкротство?

Процедура несостоятельности позволяет абсолютно законно избавиться от долгов перед налоговой и внебюджетными фондами, частными инвесторами, коммерческими банками. Единственным видом задолженности, которая остается за предпринимателем-банкротом — это обязательства, непосредственно затрагивающие личности кредиторов: по зарплате, возмещению вреда, для физлиц еще и алименты.

Долги по налогам

Недоимки в налоговой службе не являются препятствием для признания ИП банкротом. Инициировать дело о несостоятельности должника может как сам предприниматель, так и инспекторы ФНС.

Но даже после успешного прекращения государственной регистрации долги и недоимки по налогам действуют и должны быть погашены полностью. Если это не будет сделано, налоговая служба направит в суд исковое заявление о принудительном взыскании непогашенной задолженности с физического лица — бывшего предпринимателя.

В этом случае гражданин будет отвечать по невыплаченным обязательствам, связанным с коммерческой деятельностью, личным имуществом.

Долги в ФСС и ПФР

Все обязательные страховые отчисления выполняются в ФНС в виде единого налога, следовательно, обязанности по уплате взносов отдельно в фонды не становятся препятствием к прекращению регистрации предпринимателя.

После успешного завершения банкротства ИП сведения передаются в Пенсионный фонд и Фонд социального страхования, статус ИП ликвидируется и взыскание платежей прекращается в автоматическом режиме.

Долги по кредитам

Банкротство индивидуальных предпринимателей, так же как и несостоятельность физических лиц, позволяет законно избавиться по банковским кредитам и другим финансовым обязательствам.

На завершающем этапе банкротства на торгах реализуется имущество должника, а все средства, которые удалось получить на аукционе, направляются на погашение долговых обязательств перед кредиторами. Если итоговая сумма всех активов должника не покрывает его долги, они списываются после того, как предпринимателя официально признают банкротом.

Долги физ лица при банкротстве ИП

Долги физлица и предпринимателя при банкротстве объединяются, поэтому для их списания проводится всего одна арбитражная процедура, направленная на их списание. У физических лиц задолженность может возникать по кредитам и займам, по платежам за коммунальные услуги, по налоговым платежам, по штрафам ГИБДД.

У индивидуального предпринимателя задолженность образуется по целевым кредитам, по арендным платежам, по штрафам от надзорных и контролирующих органов, по налогам и сборам, по зарплате сотрудникам.

Рассчитать сумму долга и узнать какое банкротство вам подходит

Банкрот: что это значит

С момента признания должника банкротом, он теряет статус индивидуального предпринимателя и на некоторое время лишается права заниматься законной коммерческой деятельностью.

Процедура банкротства индивидуальных предпринимателей – процесс многоэтапный, долгий и непростой. Надо сказать, что она не всегда заканчивается собственно банкротством. Иногда, после тщательной и подробной проверки конкурсный управляющий предоставляет в суд отчет о нормальной деятельности ИП. Поэтому прежде чем решаться на подобный шаг, необходимо тщательно просчитать все иные пути выхода из кризисной ситуации и по возможности попытаться избежать судебных разбирательств.

Судебное банкротство

Заявление на банкротство можно подать от имени физического лица или ИП. Принципиальных отличий в этапах процедуры и порядке их проведении нет. Отличаются только последствия: если ИП закроют по решению суда — наложат пятилетний запрет на повторное открытие ИП.

Документы

Одним из главных минусов судебного банкротства является большой комплект документов, которых обязан собрать и представить должник. В их перечень входит:

- заявление;

- свидетельства о браке, о рождении детей;

- лист записи ЕГРИП о наличии статуса предпринимателя (если ИП ликвидировано, это тоже будет отмечено в выписке);

- опись имущества, принадлежащего должнику;

- сведения о счетах во всех банках, остатках денежных средств;

- справки о доходах, заработной плате;

- документы, свидетельствующие о возникновении задолженности и обязательств;

- множество других документов, в зависимости от обстоятельств банкротства.

Неполный комплект документов или ненадлежащее их оформления могут стать причиной для отказа в возбуждении банкротного дела. Помощь в их подготовке могут оказать наши юристы. Также вы можете получить консультации по другим вопросам, связанным со списанием долгов, договориться о судебном представительстве.

Заявление

На основании заявления суд принимает решение о возбуждении дела. В заявлении указываются сведения о должнике, подтверждаются признаки несостоятельности.

Также заявитель должен указать СРО, из состава которой будет назначен финансовый управляющий. Если налоговая подала на банкротство, управляющий будет назначен судом без участия должника.

Подобрать проверенного финансового управляющего

Если суд признает заявление о банкротстве обоснованным:

- прекращается начисление штрафных санкций по обязательствам (неустойки, пени, штрафы);

- приостанавливаются исполнительные производства (если долг по ИП взыскивала ФССП, она передаст все документы управляющему);

- контроль за имуществом, доходами и расходами должника перейдет к управляющему;

- имущество, подлежащее реализации, будет описано и оценено управляющим.

При подаче заявления в арбитраж должник обязан уведомить всех кредиторов. Для этого им направляется копия заявления. В процессе банкротного дела за счет должника будут публиковаться данные обо всех процедурах, в том числе о переходе к реализации имущества.

Что не спишут с ИП после банкротства

В процессе банкротного дела принимаются требования кредиторов, определяется их очередность. Когда будет завершена реализация, управляющий представит в суд отчет. На основании этого документа будет принято решение о списании долгов, в том числе по налогам и сборам.

В освобождении от долговых обязательств могут отказать по следующим причинам:

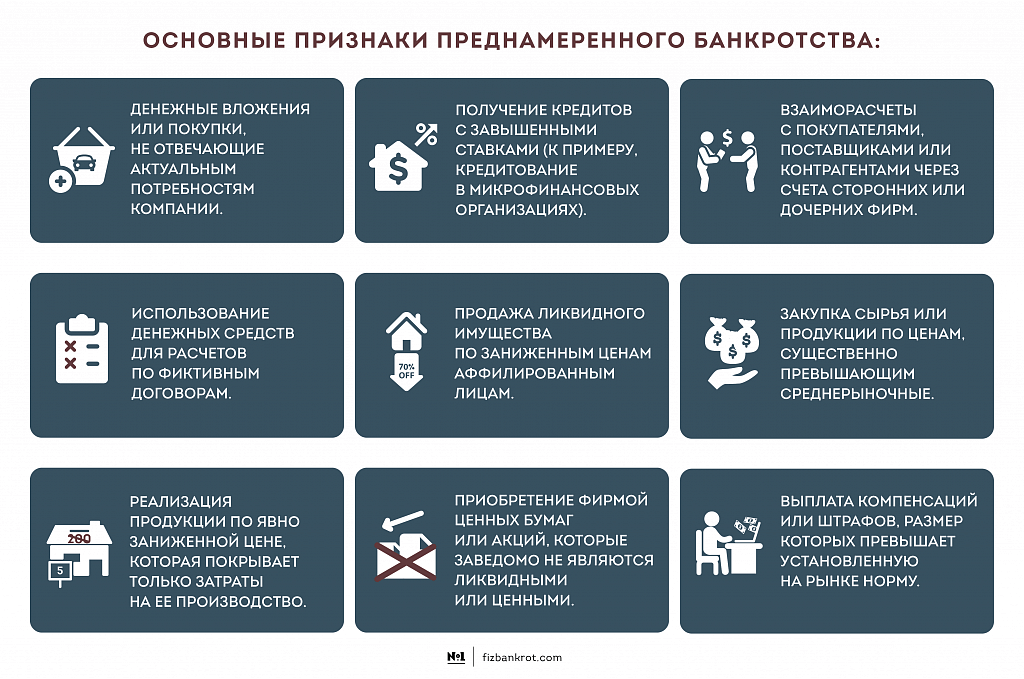

- если подтвердятся факты преднамеренности и фиктивности банкротства;

- если гражданина привлекут к ответственности за преступления и административные проступки, связанные с банкротством (например, умышленное сокрытие имущества, его уничтожение или повреждение);

- если обязательства носят личный характер (алименты, возмещение вреда здоровью, задолженность ИП по зарплате и т.д.).

Если указанные обстоятельства будут подтверждены, ответственность ИП по долгам сохранится после завершения дела. Чтобы избежать таких проблем, рекомендуем проходить все процедуры при сопровождении опытного юриста по банкротству. Наши специалисты знают все нюансы и тонкости таких дел, помогут освободиться от задолженности даже в самой сложной ситуации.

Сроки судебного банкротства для ИП

Точный срок завершения банкротства через суд зависит от действий управляющего. Процедура может затянуться на 6-12 месяцев, особенно если проводится реструктуризация долгов. На весь этот период должник будет лишен возможности распоряжаться своим имуществом, а для текущих расходов и платежей ему откроют специальный счет.

Юридическая поддержка поможет сократить сроки списания долгов. Юрист сразу правильно подготовит документ, обжалует действия и бездействия управляющего, защитит интересы должника на стадии конкурсного производства.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Можно ли после банкротства открыть ИП

В зависимости от предпринимательского или гражданского статуса на момент признания банкротом ответ на вопрос: можно ли открыть ИП и начать новый бизнес, будет различен. Несмотря на идентичный порядок процедуры банкротства и одинаковых требований для её проведения, правовые последствия будут различными, поскольку в законе регулируются разными статьями.

Если признан банкротом как физическое лицо

Среди последствий банкротства гражданина, не зарегистрированного в качестве субъекта предпринимательства, числится запрет на занятие управленческих должностей или иное участие в управлении на срок, зависящий от формы собственности и вида осуществляемой деятельности и отсчитываемый с момента завершения реализации имущества (п.3 ст.213.30 закона № 127-ФЗ):

- 10 лет – для кредитных организаций;

- 5 лет – для страховых компаний, микрофинансовых организаций, негосударственного ПФ и инвестиционных фондов;

- 3 года – для остальных юридических лиц.

Не уточняя, что значит «иным образом участвовать в управлении», следует отметить отсутствие запретов и ограничений на открытие ИП после банкротства. Начинать предпринимательскую деятельность в качестве ИП можно хоть на следующий день после завершения процедуры при условии, что был признан банкротом гражданин, а не бизнесмен.

Однако существует оговорка относительно закрытия ИП до вступления в процесс признания несостоятельности с долгами перед налоговым органом, фондами обязательного пенсионного, медицинского и социального страхования. Тогда в повторной регистрации ФНС может отказать на основании включения в реестр дисквалифицированных лиц.

Если признан банкротом как предприниматель

Для банкрота – субъекта предпринимательства предусмотрены помимо запретов для гражданина дополнительные ограничения и последствия на основании статуса (ст.216 закона № 127-ФЗ):

- утрата юридической силы государственной регистрации и одновременное исключение из ЕГРИП;

- аннулирование разрешительных документов (лицензий и патентов);

- запрет на срок 5 лет с момента окончания реализации имущественных активов на ведение предпринимательской деятельности и занятие руководящей должности юрлица (за исключением кредитных учреждений со сроком – 10 лет).

Если в списке кредиторов наибольший удельный вес занимают личные обязательства, то для повторного открытия ИП выгоднее рассчитаться с наёмным персоналом по заработной плате, произвести увольнение, погасить имеющиеся долги и закрыть бизнес. После присвоения статуса банкрота гражданину закрытие без долгового бремени даст возможность открыться по завершении процедуры.

Если ситуация обратная и «львиную долю» занимают долги по коммерции, то закрываться обманным путём не следует. Налоговый орган вправе оспорить прекращение деятельности в судебном порядке, и наложить запрет на последующее открытие бизнеса должником. Альтернативный вариант – регистрация самозанятым плательщиком налога на профессиональный доход, а в случае установления ограничений – на близкого родственника.

При признании банкротом ИП гражданин не ущемляется в праве на получение личного банкротства в гражданском статусе. Например, субъект предпринимательства признал финансовую несостоятельность, вследствие которой получил списание долгов перед бюджетом и поставщиками. В процессе трудоустройства по найму, оказавшегося неудачным, человек приобрёл новых кредиторов в лице заимодателей. В гражданском статусе он может инициировать процедуру банкротства и списать долги по кредитам и займам.

Стадии банкротства физических лиц

Выделяют пять стадий регистрации банкротства:

Стадия №1 – на первом этапе должно быть подано заявление в суд о банкротстве предпринимателя. Далее проверяется обоснованность такого искового заявления и при признании его законности, назначается финансовый управляющий.

Стадия №2 – предполагает отсрочку или реструктуризацию задолженности с целью восстановления платежеспособности физического лица. При этом утверждается и исполняется индивидуально разработанный план реструктуризации.

Стадия №3 – лицо признается банкротом и финансовый управляющий переходит к процессу реализации имущества должника. С этой целью организуются торги, на которых с молотка уходят все материальные ценности, не входящие в список неприкасаемых.

Стадия №4 – после того, как имущество должника продано, производится расчет с кредиторами. После этого должник освобождается от своих прежних материальных обязательств.

Стадия №5 – на последней стадии делопроизводство о признании банкротства предпринимателя официально прекращается, а ответчику выдаются исполнительные листы на неисполнение обязательств в полном объеме.

Можно ли открыть ИП, если был признан банкротом как предприниматель

В условиях кризиса удержаться на плаву и продолжать работать удается далеко не всем, даже несмотря на поддержку государства. Карантин весны 2020 года и ограничения, скачки валютных курсов привели к тому, что у российских предпринимателей появились задолженности по налогам и сборам во внебюджетные фонды, долги по зарплате работникам, просроченные платежи по банковским кредитам.

Но даже в такой ситуации у индивидуальных предпринимателей в запасе есть совершенно законный способ избавиться от долгов — запустить процедуру банкротства, признав себя финансово несостоятельным.

Прежде чем обращаться в суд с заявлением о банкротстве, мы рекомендуем должникам , чтобы понять, в каком статусе выгоднее объявлять себя банкротом.

Ведь процедуру можно проходить в качестве физ. лица или ИП

И тот, и другой статус позволит избавиться от кредитного бремени, однако, они предусматривают разные последствия, что важно для человека, который планирует продолжить свое дело после признания его банкротом

Банкротство — это сложная и продолжительная правовая процедура, проводимая в соответствии со специальным законом №127-ФЗ. Независимо от того, идет речь о физлице или индивидуальном предпринимателе, признаки несостоятельности будут классическими:

- Неспособность в обозримом будущем исполнять финансовые обязательства.

- Текущая просрочка по долговым обязательствам или наличие убедительных причин их наступления в дальнейшем.

- Если совокупный размер задолженности перед кредиторами по личным обязательствам или долгам ИП составляет более 500 тысяч рублей с просрочкой от 3 месяцев, то объявить с несостоятельности гражданин (или предприниматель) просто обязан.

С момента вынесения судом определения о признании банкротом:

- статус ИП аннулируется;

- заверенная копия определения о банкротстве направляется в отделение налоговой службы;

- все лицензии и патенты, которые выдавались ИП для осуществления коммерческой деятельности, также аннулируются.

Реализацию имущества бизнесмен будет проходить как гражданин, а не предприниматель. В 2020 году приняты изменения в закон о банкротстве — введено понятие моратория и институт внесудебного банкротства. Но принципиальных отличий в порядке банкротства для граждан и ИП по-прежнему нет.

В соответствии с пунктом 2 ст. 216 127-ФЗ после банкротства ИП действует пятилетний запрет на занятие коммерческой деятельностью. Срок запрета начинается со дня завершения арбитражного процесса и вынесения соответствующего определения.

При этом закон не запрещает:

- после объявления банкротом или даже при банкротстве открыть ИП, зарегистрировав в качестве предпринимателя родственника — родителей, детей, супругу;

- регистрироваться в качестве самозанятого, чтобы продолжать оказывать услуги, реализовывать товары и платить налоги;

- после банкротства открыть ООО на мужа/жену — участником будет числиться супруг, но доля в ООО, нажитая во время брака, принадлежит мужу и жене пополам.

Примечательно, что помимо пятилетнего ограничения на открытие нового ИП, закон также запрещает обанкротившимся предпринимателям занимать высшие руководящие посты в компаниях. Это касается должностей, которые в Уставе поименованы как управленческие: президент Совета директоров АО или гендиректор Общества с ограниченной ответственностью, директор. Работать заместителем директора, руководителем структурного подразделения по трудовому договору банкроту разрешено.

Если у предпринимателя отсутствуют огромные долги по налогам и сборам во внебюджетные фонды (ПФР, ФСС, ОМС), юристы рекомендуют придерживаться следующего алгоритма:

- Выплатить персоналу задолженность по заработной плате.

- Уволить сотрудников с оформлением соответствующих записей в трудовые книжки.

- Официально закрыть статус ИП в налоговой.

- Обратиться в арбитражный суд и подать заявление о признании банкротства.

Как закрыть ИП с долгами мы рассказали здесь.

Если предприниматель при наличии крупных долгов перед бюджетом закрывает ИП и после этого банкротится как физическое лицо, не исключено, что ИФНС оспорит прекращение его регистрации в качестве ИП. В этом случае гражданин будет банкротиться как предприниматель, и впоследствии не сможет зарегистрировать ИП 5 лет.

, как подготовиться к банкротству, и есть ли смысл закрывать ИП перед банкротством в вашем случае.

Срок моратория на банкротство бизнеса кредиторами истек

Начиная с середины января 2021 года кредиторы имеют право подавать иски о банкротстве бизнеса любой величины, в том числе — ИП. В банкротстве предпринимателей широко распространен принцип введения внешнего наблюдения. Поэтому шквал закрытия малого и среднего бизнеса настигнет Россию к осени 2021 года.

Может ли ИП оформить банкротство

На основании статьи 25 Гражданского кодекса и Федерального закона № 127-ФЗ от 26 октября 2002 года каждый индивидуальный предприниматель при соблюдении условий, установленных законодательством, может подать заявление в суд на признание себя банкротом.

Законодательная база

Процедура проведения банкротства, порядок подачи документов регламентируется Федеральным законом № 127-ФЗ «О несостоятельности, банкротстве». На основании положений нормативного акта под несостоятельностью понимается невозможность выполнять финансовые обязательства.

Существенные изменения были внесены в закон в 2016 году. На основании поправок как физическое, так и юридическое лицо имеет право заявить о своей несостоятельности самостоятельно.

Законодательно предлагается три варианта банкротства:

- Конфискация и реализация имущества — это мера, которая направлена на личную собственность гражданина, подавшего обращение в арбитражный суд.

- Реструктуризация — это комплекс мероприятий, которые призваны изменить условия принятых финансовых обязательств. В отношении индивидуального предпринимателя могут быть введены кредитные каникулы, уменьшение ставки по процентам, переоформление кредита на более лояльных условиях.

- Мировое соглашение — это составление договора между должником и кредитором. В процессе заключения соглашения между сторонами Арбитражный суд участие не принимает.

Процедура банкротства регулируется Федеральным законом № 127-ФЗ.

Мораторий на банкротство для ИП в текущем году

В связи с напряженной финансовой ситуацией в стране в период распространения пандемии Премьером РФ Мишустиным было предложено ввести мораторий на банкротство. Этот запрет введен с апреля. Обращения в судах от кредиторов временно не принимаются, а взыскание по остальным задолженностям приостанавливается.

Поправки стали необходимы в связи с тем, что многие предприятия закрылись. Чтобы снизить риск гибели малого и среднего бизнеса введен мораторий на банкротство ИП, которые относятся к пострадавшим отраслям.

Условия объявления предпринимателя банкротом

Индивидуальный предприниматель может быть признан банкротом в том случае, если он не способен рассчитаться с кредиторами по своим финансовым обязательствам. Право подать заявление есть как у самого предпринимателя, так и у кредиторов.

Предприниматель может быть признан неплатежеспособным при наличии хотя бы одного из оснований:

- Размер задолженности превышает стоимость собственности предпринимателя.

- В отношении бизнесмена было ранее открыто исполнительное производство, которое закрыто в связи с отсутствием средств для его исполнения.

- Индивидуальным предпринимателем не исполнено более 10 % от всего размера обязательство в течение месяца с начала срока возврата.

Несостоятельность бизнесмена проявляется в его невозможности расплачиваться по долгам.

Чем банкротство через МФЦ отличается от банкротства через суд?

Чтобы стало понятнее, чем же внесудебное бесплатное банкротство физлиц отличается от стандартной процедуры, проводимой Арбитражным судом, рассмотрим каждую из них.

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» дает право (и даже обязует) гражданин официально объявить себя неплатежеспособным (банкротом). Законом определяется порядок расчетов должника, реализации имущества (при его наличии), плана реструктуризации.

С 2015 года процедура банкротства физ. лиц проводится арбитражными судами. Инициирует процесс сам должник или его кредиторы. Должник обязан подать в суд заявление о признании себя банкротом при совокупности следующих условий:

- Сумма накопленного долга от 500 000 рублей. Включает основной долг по телу кредита и начисленные проценты, пени, штрафы.

- Системная просрочка. Три и более просроченных платежа по ежемесячным взносам обязывают гражданина обратиться в суд.

- Есть устойчивые факторы для невозврата долгов. Потеря работа, болезнь, утрата имущества и любые другие подтвержденные факты, мешающие выплате кредиторам.

Другими словами, в процедуре участвуют граждане, накопившие долгов на 500 тыс. рублей и более, допускающие системные просрочки и утратившие источник доходов. Иначе за них заявление о банкротстве подадут в суд кредиторы, что чревато для должников массой неприятных последствий.

Подать на банкротство гражданин может и при меньшей сумме задолженностей, не дожидаясь просрочек по кредитам.

Решение о начале процедуры принимает арбитражный суд. Один из важных этапов — назначение финансового управляющего, проводящего процедуру признания некредитоспособности должника. Он же устанавливает очередность расчетов. При наличии имущества — оценивает его и выставляет на торги в рамках процедуры реализации.

По закону у должника не изымаются только личные вещи, единственное жилье, домашний скот (если человек живет в сельхозместности), мебель.

На банковские счета и карты накладывается ограничение — из ежемесячных поступлений должнику выделяется только сумма в размере одного МРОТ. Вырученные средства от реализации имущества получают кредиторы-очередники из реестра. Если денег и ценностей нет, гражданин признается банкротом без удовлетворения финансовых требований займодателей.

Стоит отметить, что кредиторы (банки, МФО, коллекторы) наравне с финуправляющим активно включаются в поиск активов должника. Они вправе направлять запросы в налоговую инспекцию, регистрационные палаты, в банки – проверять наличие счетов и средств на них.

При обнаружении скрытого имущества или сомнительных операций купли-продажи ценностей кредиторы передают сведения суду. Если сделка подпадает под разряд сомнительных, то она отменяется, а имущество, фигурирующее в этой сделке, включается в конкурсную массу.

Для банкрота услуги финансового управляющего и судебные издержки составят от 70 000 рублей и выше. Сумма зависит от объемов, состава и сроков задолженностей.

Процедура банкротства

Теперь о том, как оформить банкротство ИП.

Управляющий будет проводить процедуру и заниматься оповещением кредиторов. Для поиска управляющего можно воспользовался данными из Федерального реестра сведений о банкротстве. Кроме того, необходимо:

- оплатить госпошлину в размере 300 рублей;

- внести на депозитный счет суда 25 000 рублей (эта сумма пойдёт в оплату услуг финансового управляющего);

- уведомить кредиторов о подаче заявления на банкротство, разместив публикацию на сайте fedresurs.ru за 15 дней до обращения в суд.

Подготовка документов в суд

Процедура банкротства ИП / гражданина начинается с заявления в арбитражный суд. Туда нужно представить комплект документов, полный перечень которых есть в статье 213.4 закона 127-ФЗ. Документов очень много, но подавать нужно не все, а только те, которые относятся к конкретной ситуации. Все документы можно поделить на три группы:

- Документы гражданина / ИП. Это паспорт, ИНН, СНИЛС, при наличии семьи – свидетельства о браке и о рождении детей. А также документы, подтверждающие статус ИП: свидетельство или лист записи ЕГРИП.

- Документы, которые подтверждают задолженность: договоры кредита / займа, документы, подтверждающие просрочку и так далее.

- Документы, подтверждающие наличие у ИП имущества и доходов.

Примерный перечень будет таким:

- Выписка из ЕГРИП (получена не позже 5-ти рабочих дней до даты подачи в суд).

- Перечень собственного имущества ИП с приложением документов о собственности.

- Список кредиторов, их адреса и суммы задолженностей, а также документы, которые подтверждают обоснованность требований кредиторов.

- Список должников индивидуального предпринимателя (с указанием их адресов и суммы задолженности).

- Другие документы, которые подтверждают неплатежеспособность ИП.

Далее нужно посчитать сумму задолженности. Теперь можно приступать к формированию заявления в арбитражный суд.

В течение 5 дней после получения документов суд должен вынести определение, которое направляется заявителю, должнику, а также саморегулируемой организации арбитражных управляющих (из числа которых должен быть назначен управляющий). В определении должна быть указана дата рассмотрения обоснованности требований заявителя к должнику. Срок рассмотрения – от 15 до 30 дней с даты вынесения определения арбитражным судом.

Судебное заседание

Задача суда – принять решение о том, обоснованно ли заявление гражданина о банкротстве. Может быть и так, что в приёме заявления откажут. Причины разные: неправильно посчитана сумма задолженности, неверно составлено заявление. Также может оказаться, что по факту у ИП имеется достаточно имущества для покрытия долгов, и оснований в признании его несостоятельным нет. В ходе заседания предпринимателю нужно постараться убедить суд в своей неплатёжеспособности.

На втором заседании собираются кредиторы, должник и его управляющий. На данном этапе задача суда – установить, насколько обоснованы требования каждого кредитора. После этого требование утверждается полностью либо частично, а кредитор становится конкурсным. Это означает, что должник обязан с ним рассчитаться.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

-

Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.

Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2021 году будет практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

А это:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.