Признаки банкротства физического лица. когда можно подать иск о своём банкротстве и когда необходимо это сделать?

Содержание:

- Разница между преднамеренным и фиктивным видами банкротства

- Как самостоятельно объявить себя банкротом физическому лицу

- Понятие

- Сколько стоит банкротство физических лиц

- Наши услуги и цены

- Популярные статьи

- Особенности получения статуса несостоятельного лица

- Требования к долгу

- Кто может стать банкротом?

- Выявление признаков фиктивного банкротства

- Признаки преднамеренности банкротства

- Наличие признаков банкротства

- Фиктивное банкротство и его отличия от преднамеренного

Разница между преднамеренным и фиктивным видами банкротства

Основные отличия фиктивного банкротства от преднамеренного касаются уровня ответственности и цели противозаконных действий.

В случае преднамеренного проведения процедуры признания должника финансового несостоятельным задачей правонарушителя выступает присвоение имущества, следствием которого становится невозможность рассчитаться с кредиторами.

Фиктивное банкротство запускается для достижения принципиально иных целей, например, для получения отсрочки по текущим выплатам или для уклонения от погашения уже существующих долгов.

Для этого должник обращается в суд с заявлением о финансовой несостоятельности, что означает остановку любых выплат и, как следствие, успешное решение задачи, стоящей перед фиктивным банкротом. Основные отличия рассматриваемых понятий для большей наглядности обобщены в таблице.

| Признак для сравнения | Вид банкротства | |

|---|---|---|

| фиктивное | преднамеренное | |

| Значение термина по УК (статья 196) и КоАП (статья 14.12) | Заявление о финансовой несостоятельности, сделанное с целью ввода кредиторов в заблуждение | Умышленное действие или бездействие, результатом которого становится банкротство физического или юридического лица |

| Цель правонарушителя | Получение отсрочки по выплатам, улучшение условий кредитования, снижение финансовых обязательств | Присвоение активов, борьба с конкурентами с целью прекращения их деятельности |

| Уголовная ответственность | Статья 197 | Статья 196 |

| Административная ответственность | Часть 1 статьи 14.12 | Часть 2 статьи 14.12 |

| Ответственность по отношению к главному бухгалтеру | Статья 14.14 КоАП |

- штраф на сумму от 100 тысяч до 300 тысяч рублей;

- принудительные работы длительностью до 5 лет;

- лишение свободы продолжительностью до 6 лет.

Отсутствие вреда в крупном размере ведет к административной ответственности. В этом случае речь идет либо о штрафе в размере 50-100 минимальных ЗП, либо о дисквалификации на срок от 3 до 6 лет.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Понятие

Преднамеренное банкротство представляет собой административное и уголовное преступление. Под ним понимается совершение гражданином определенных действий или бездействия, которые ведут к его неспособности расплачиваться по долговым обязательствам и к его банкротству.

У преднамеренного банкротства с учетом приведенного выше определения есть две отличительные черты:

- Должник совершает определенные действия или бездействует. В качестве примера таких действий можно привести получение нескольких кредитов или одного крупного займа, для оплаты по которому у должника очевидно отсутствуют финансы. То есть имеются основания полагать, что уже на момент получения кредита должник брал его, не планируя отдавать.

Также примером подобных действий можно считать заключение заведомо невыгодных сделок (на нерыночных условиях, по заниженной стоимости) или активные действия, направленные на вывод активов до инициации банкротства.

Что касается бездействия, то это может говорить о невыполнении или ненадлежащем исполнении обязательств должником. Например, он, имея возможность внести ежемесячный платеж по кредиту, не сделал этого и уклонился. В результате сумма долга начала расти вместе с начисленными за просрочку штрафами и процентами.

- Второй признак – наличие причиненного ущерба. В данном случае под ущербом понимается причиненный вред кредиторам и государству. От степени и размера ущерба будет зависеть наказание для должника: административная ответственность или уголовная.

Так чем же отличается преднамеренное банкротство от обычного? Ведь при традиционной процедуре признания финансовой несостоятельности всегда страдают кредиторы в большей или меньшей мере (физлицо освобождается от долгов даже при неполном исполнении взятых на себя обязательств).

Отличие преднамеренного банкротства в том, что лицо в этом случае намеренно и целенаправленно предпринимает действия, чтобы потом обанкротиться и получить освобождение от долгов. Выражаясь юридическим языком, лицо должно осознавать общественную опасность своих действий или бездействия и желает их наступления.

Для лучшего понимания приведем примеры нормального и преднамеренного банкротства. Например, гражданин Иванов взял крупный кредит, имея стабильный высокий доход. Но затем он попал в серьезную аварию, получил травмы и лишился возможности работать, согласно заключению медиков. Кредит выплачивать стало нечем. В данном случае очевиден непреднамеренный характер финансовой несостоятельности, то есть при получении крупного кредита Иванову было чем его платить.

Другой пример. У Стерлякова были обязательства по кредиту, которые он по разным причинам исполнял недобросовестно. Иногда он пропускал ежемесячные платежи, ему начисляли пени и штрафы и объем задолженности рос. У него было в собственности два земельных участка, дача и гараж. В случае их продажи Стерляков без проблем мог бы погасить долги перед кредитором. Вместо этого он передает все имущество по дарственной жене и сыну. Оставшись без собственности, Стерляков подал на свое банкротство. Управляющий по результатам проверки составил отчет о наличии признаков преднамеренного банкротства в действиях Стерлякова. В дальнейшем было возбуждено уголовное дело.

Преднамеренное банкротство следует отличать от фиктивного, хотя оба эти понятия ведут к административной и уголовной ответственности. При фиктивном банкротстве гражданин предоставляет суду ложную картину своей финансовой несостоятельности, хотя на самом деле у него есть финансы для погашения долгов, и в действительности он не отвечает признакам банкрота. Если фиктивное банкротство предполагает сообщение заведомо недостоверных сведений, то преднамеренное – предпринятые заведомо невыгодные действия. При преднамеренном банкротстве должник в реальности отвечает всем признакам несостоятельности.

Несмотря на разницу между фиктивным и преднамеренным банкротством, цель у указанных деяний одна: вывести активы и избавиться от долгов под прикрытием своей несостоятельности.

Сколько стоит банкротство физических лиц

Наши услуги и цены

Проверка перед внесудебным банкротством

5 000 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

- В МФЦ — бесплатно.Согласно последним изменениям в ФЗ «О банкротстве» граждане, если их суммарная задолженность составляет 50–500 тысяч рублей, могут банкротиться по упрощенной, внесудебной схеме, которая для них бесплатна.

- Если сумма долга превышает полмиллиона рублей, либо приставы не окончили дела, нужно обращаться в Арбитраж. Стоимость банкротства 60 000 рублей — это обязательные затраты на судопроизводство. Мы подробно рассказывали, из чего складываются судебные расходы.

Но в суде без юристов не обойтись

Не рискуйте признавать несостоятельность, не зная АПК, 127-ФЗ и местную судебную практику — в Москве и Екатеринбурге есть своя специфика банкротных дел, которую важно учитывать. Например, квалификация единственного жилья

С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей. Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

Узнать про банкротство по кредитам и получить комплексную поддержку в списании долгов в Москве, Санкт-Петербурге, Краснодаре и во всех регионах страны можно, позвонив нам или заказав обратный звонок представителя компании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Процедура банкротства физ. лица в 2021 г. 39945

Юрист по банкротству физических лиц: чем поможет, и сколько стоит? 19052

Что будет с единственным жильем при банкротстве физических лиц? 16596

Условия банкротства физических лиц в 2021 году 16484

Материнский капитал при банкротстве физического лица 13100

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 179892

Документы для банкротства физического лица в 2021 году 89188

Как списать долги по кредитам: 5 законных способов 79544

Рефинансирование кредита – насколько это выгодно? 76203

Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющих 75025

Судебная практика по банкротству физ. лиц 2015-2021 Предыдущая статья

Какие сделки могут оспорить при банкротстве физ. лиц? Следующая статья

Особенности получения статуса несостоятельного лица

Перед тем как собирать и передавать документы с заявлением в суд, необходимо разобраться с тем, какие плюсы и минусы, а также другие особенности имеет процедура признания несостоятельности. Главные гражданина заключаются в последствиях, которые его ожидают по завершении процедуры. Нужно понимать, что провести такую процедуру – это не бесплатное дело, требуется проводить оплату в течение всего процесса, рассчитываясь и по текущим платежам. После получения статуса банкрота гражданин лишается, согласно действующему закону, таким прав, как:

- распоряжение личным имуществом, которое входит в конкурсную массу, до окончания его продажи;

- выезд из страны (на время судебного рассмотрения процесса);

- распоряжение собственными финансами – до окончания судебного процесса все счета переходят под управление арбитражного управляющего;

- в течение 5 лет станет невозможно получить кредит, так как банку нужно сообщать о статусе неплатежеспособного лица;

- на три года гражданин лишается права занимать любые руководящие должности и становиться юридическим лицом.

Особенности несостоятельности банкротства физического лица, помимо многих минусов, имеют и свои плюсы, ради которых гражданин и начинает эту процедуру. Из преимуществ гражданин получает полное удовлетворение всех требований кредиторов, списание оставшейся суммы долга, если имущество не смогло ее покрыть и прекращение начисления любых неустоек и штрафов.

Понятие несостоятельности заключается в том, что такой процесс может быть временным, когда у человека снижаются доходы или он по каким-либо причинам оказывается в трудном финансовом положении. Согласно определению, несостоятельность выступает границей, которая отделяет человека от полного банкротства.

Требования к долгу

В судебном и внесудебном порядке можно списать долги по кредитам, займам, другим обязательствам. Максимальный и минимальный размер списанной задолженности законом не указан. Условия по сумме долга действуют только при подаче заявления в суд или МФЦ.

Банкротство через суд

Закон о банкротстве разграничивает ситуации, когда должник вправе или обязан подать заявление в арбитраж. Обязанность подать на банкротство возникает при следующих обстоятельствах:

- если совокупный размер обязательств превышает 500 тыс. руб.;

- если расчет по обязательствам перед одним или несколькими кредиторами повлечет невозможность выплат по другим обязательным платежам.

При подаче заявления на банкротство при сумме долга до 500 тыс. руб. заявитель должен доказать, что есть объективные признаки невозможности исполнения обязательств, неплатежеспособности и недостаточности имущества.

Неплатежеспособность подтверждается, если:

- гражданин перестал платить по обязательствам, для которых наступил срок исполнения (например, не внесен очередной платеж по кредитному графику);

- по 10% от всех обязательств (кредитов, займов, налоговых платежей и т.д.) есть просрочка более одного месяца;

- сумма долгов превышает стоимость имущества гражданина;

- вынесено постановление пристава об окончании производства, где подтверждено отсутствие имущества для реализации.

Не обязательно подтверждать все из перечисленных условий. Даже один их этих признаков означает неплатежеспособность должника. Подтверждать условия наступления банкротства нужно документами, а проверять их будет арбитраж, управляющий. Также свои доводы и возражения будут подавать кредиторы, которые намерены добиться возврата своих денег.

Внесудебное банкротство

Поправки в закон о банкротстве 2020 года упростили процедуру, сделали ее доступной для основной массы должников. Требования к долгу и должнику указаны в ст. 223.2 Закона № 127-ФЗ:

- наличие долгов на сумму от 50 тыс. руб. до 500 тыс. руб. по любым видам обязательств, кроме финансовых и штрафных санкций за просрочку;

- окончание исполнительного производства у приставов по п.4 ч.1 ст. 46 Закона № 229-ФЗ (отсутствие имущества для реализации и расчета с взыскателями).

При подаче заявления должник подтверждает соответствие этим условиям. Проверку будут проводить специалисты МФЦ. У кредиторов есть возможность подать возражения, требовать передачи дела в суд. Например, основанием для возражений может быть выявление у должника имущества, ранее не найденного приставами. Для этого кредиторам дано специальное право запрашивать Росреестр и МВД о правах на недвижимость, транспорт.

Какие долги можно списать через банкротство?

В судебном и внесудебном порядке можно списать задолженности:

- по кредитам перед банками и МФО;

- по налогам и сборам, пеням, штрафам перед бюджетом;

- по административным штрафам;

- по долгам от предпринимательской деятельности;

- перед кредиторами-физическими лицами;

- по договорам с юридическими лицами;

- по договорам поручительства;

- по жилищно-коммунальным услугам.

Нельзя списать следующие виды обязательств:

- по алиментам;

- о возмещении вреда здоровью и жизни;

- о возмещении морального вреда;

- о выплате задолженности по зарплате, выходного пособия (это актуально для предпринимателей);

- о возмещении вреда (ущерба) после преступления;

- иные виды обязательств, связанных с личностью кредитора.

При расчете суммы долгов на внесудебное банкротство можно учесть все обязательства, даже если они не будут впоследствии списаны. Например, выплаты по алиментам можно включить в список таких обязательств, но с банкрота их не спишут.

Кто может стать банкротом?

Скорее всего, если вы заинтересовались признаками банкротства, вы уже знаете о том, кто может стать банкротом

Но в статье мы решили еще раз остановить внимание на этом моменте более подробно

Итак, рассчитывать на получение статуса банкрота может любое физическое лицо, которое имеет:

- Задолженность по кредитам, займам, коммунальным платежам и др. в размере от полумиллиона рублей.

- Просрочку по выплатам более 3 месяцев.

Не стоит пренебрегать и тем, что подать заявление о банкротстве лицо может заранее. То есть до того момента, как пройдет 3 месяца или накопится долг в 500 000 рублей. Сделать это физическое лицо сможет только в том случае, если докажет суду, что в течение трех месяцев (или менее) выплаты осуществляться не будут, а долг составит (если не платить) более полумиллиона рублей.

Также учитывается и наличие имущества. Если оно есть, то в таком случае его распродадут, а статус банкрота не предоставят. Исключением может быть единственное жилье (при наличии несовершеннолетнего ребенка или несовершеннолетнего, находящегося под опекой), а также имущество, необходимое для рабочей или профессиональной деятельности. Например, автомашина у таксистов.

Должник должен подать заявление на рассмотрение еще до того, как просрочил платеж. Иначе придется ждать, пока истечет три месяца и накопится долг в полмиллиона рублей.

Также рассматриваются и сделки, совершенные за 3 года до обращения в суд. В некоторых, особо сложных случаях их даже могут признать недействительными.

Подача заявления о банкротстве

Подавать заявления о признании физического лица несостоятельным могут:

- Сам гражданин.

- Кредиторы.

- Налоговая инспекция.

Для его принятия на рассмотрение придется собрать немалое количество бумаг и доказательств несостоятельности.

Выявление признаков фиктивного банкротства

Ключевую функцию в обнаружении признаков такого правонарушения выполняет финансовый управляющий. Это лицо, которое назначается Арбитражным судом и помогает должнику разобраться с его долговыми обязательствами. Это наиболее важная фигура, от действий которой зависит успешность проведения всей процедуры банкротства.

ВАЖНО: нужно учитывать, что управляющий занимает нейтральное положение и обеспечивает исполнение прав и интересов как потенциального банкрота, так и его кредиторов. Согласно Закону о банкротстве в функции финансового управляющего входят следующие задачи:

Согласно Закону о банкротстве в функции финансового управляющего входят следующие задачи:

- выявление и обеспечение сохранности всего принадлежащего должнику имущества;

- анализ финансового положения потенциального банкрота;

- ведение реестра кредиторов;

- выявление признаков преднамеренного и фиктивного банкротства;

- контроль деятельности физлица по осуществлению утвержденного плана действий по урегулированию долговой ситуации.

Таким образом, именно финансовый управляющий в рамках своих полномочий проверяет ситуацию своего подопечного на предмет наличия признаков правонарушения. Для этого он может использовать различные инструменты.

В частности, определить факт наличия у должника в собственности объекта недвижимости либо автомобиля позволяет подача соответствующего запроса в государственные регистрирующие органы – Росреестр и ГИБДД.

Отследить наличие у заявителя финансовых средств возможно путем запроса в кредитные организации. При этом нужно учитывать, что финуправляющий анализирует платежеспособность своего подопечного за период в три последних года.

И если будут выявлены те или иные подозрительные операции, в частности, переход права собственности на другое лицо или подозрительные и необоснованные банковские операции, то они могут быть оспорены – и возвращенное в собственность имущество будет направлено на погашение имеющихся долгов.

Кроме того, анализируются показатели текущей и абсолютной ликвидности, обеспеченности принимаемых обязательств теми или иными активами. И, если управляющий определяет уменьшение как минимум по 2 показателям, инициируется дополнительная, более глубокая проверка. Также могут проводиться некоторые другие действия.

В случае выявления таких противоправных действий должника финансовый управляющий обязан сообщить о данном факте в правоохранительные органы.

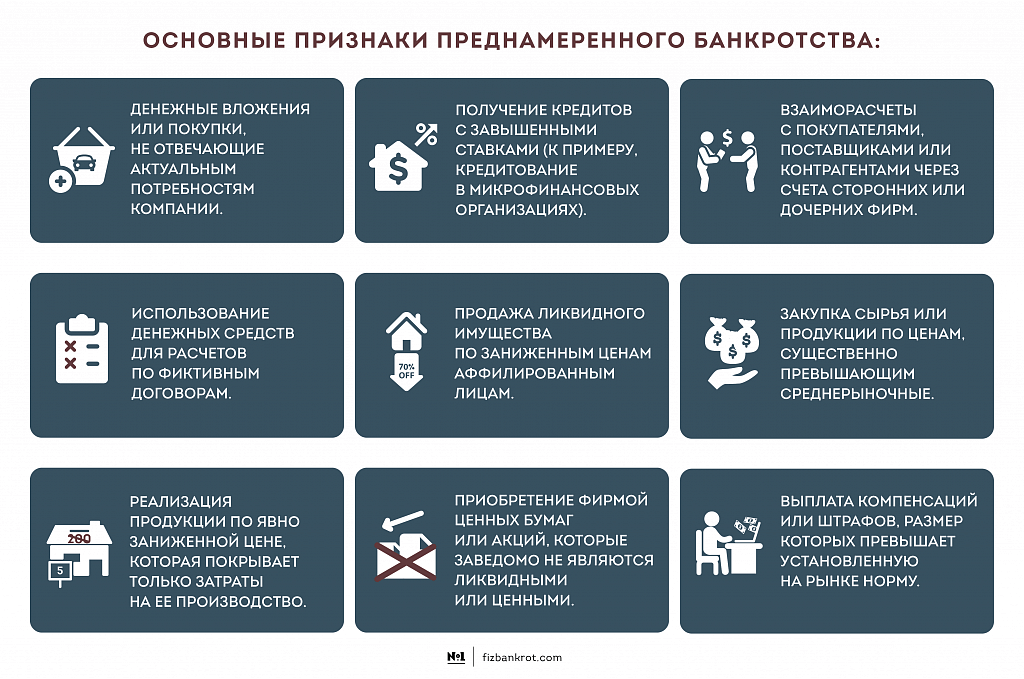

Признаки преднамеренности банкротства

- наличие денежных обязательств;

- невозможность удовлетворения законных требований со стороны кредиторов;

- решение судебного органа о признании юридического или физического лица банкротом.

Выявлением признаков преднамеренного банкротства занимает арбитражный управляющий. Это выступает одной из ключевых функций и обязанностей специалиста.

- крупные по размерам неоплаченные долги дебиторов;

- вывод или сокрытие активов должника;

- совершение инвестиций при одновременной остановке текущих выплат;

- проблемы с предоставлением или непредставление обязательной документации – бухгалтерской, налоговой, финансовой;

- выявление поддельных или сфабрикованных документов бухгалтерского, финансового или налогового учета;

- движение активов и пассивов, указанное в балансе при наличии очевидных финансовых проблемы;

- резкий рост или, напротив, сокращение запасов;

- рост задолженности по основным направлениям расходов – выплатам в бюджет, по заработной плате или дивидендов.

В рамках обязательного финансового анализа изучается разнообразная информация о должнике, которая присутствует в различных видах документации:

- уставные и регистрационные документы;

- данные бухучета;

- налоговая и финансовая отчетность;

- дебиторская и кредиторская задолженность;

- перечень основных долгов;

- акты сверки взаиморасчетов, справки из ИФНС, результаты и отчеты аудиторских или налоговых проверок, заключения ревизионной комиссии;

- материалы судебных разбирательств, участником которых выступил должник.

Важным направлением работы арбитражного управляющего становится детальный анализ сделок, которые были совершены должником за 2-3 года до запуска процедуры банкротства.

Особое внимание уделяется таким операциям, как продажа или покупка активов, инвестиции, а также сделки, осуществление которых происходило на невыгодных условиях или без подкрепления материальным имуществом. Именно подобные операции наиболее часто способствуют резкому ухудшению финансового состояния должника

При необходимости и наличии признаков преднамеренности банкротства допускается изучение и проверка сделок, которые совершались в течение всего срока работы предприятия

Именно подобные операции наиболее часто способствуют резкому ухудшению финансового состояния должника. При необходимости и наличии признаков преднамеренности банкротства допускается изучение и проверка сделок, которые совершались в течение всего срока работы предприятия.

Наличие признаков банкротства

Понятие финансовой несостоятельности предусматривается в законе о банкротстве. Так, банкротство – это полная или частичная неспособность должника исполнять установленные обязательства перед кредиторами.

Соответствующая неспособность в исполнении поставленных обязательств должна быть признана исключительно в судебном порядке. Для этого составляется и подается в судебный орган заявление о признании должника банкротом. После этого в официальном порядке пройдет возбуждение и рассмотрение судом дела о банкротстве.

В том случае, если размер установленных денежных обязательств достиг достаточно больших объемов, должник может, а в определенных законом случаях должен, сам обратиться в арбитражный суд с заявлением о признании его финансово несостоятельным. Однако судья может принять решение о проведении процедуры реструктуризации образовавшейся задолженности в том случае, если этому будут способствовать все условия.

Для определения наличия признаков скорого наступления банкротства учитываются следующие характерные факторы:

- Сумма задолженности за предоставленную продукцию.

- Проведенные предприятием работы.

- Предоставляемые компанией услуги.

- Размер обязательных платежей по займам, которые еще числятся за юридическим лицом.

- Размер задолженности, которая возникла на основании неправомерного обогащения.

- Размер долга, который возник на основании причинение вреда собственности кредиторов.

- Обязательства по выплате заработных плат сотрудникам, которые трудоустроены в рассматриваемой организации.

- Обязательства по выплате дополнительных оплат.

- Обязательства по предоставлению денежных средств на основании авторских соглашений.

- Обязательства перед учредителями соответствующей компании.

Для выявления признаков банкротства не учитываются проценты за просроченные обязательные платежи, убытки, пени и штрафы, которые подлежат выплате за неисполнение установленных обязательств. Сумма учитываемых платежей определяется без учета соответствующих финансовых санкций.

Наличие убытков является признаком банкротства. Их выявление осуществляется в соответствии с предусмотренной процедурой финансовой несостоятельности.

Для определения наличия признаков банкротства будет соблюдена следующая процедура:

- Проведение проверки.

- Финансовое оздоровление (восстановление платежеспособности).

- Осуществление управления вне организации.

- Конкурсное производство.

- Заключение мирового соглашения.

Состав обязательств в денежном эквиваленте определяется предоставлением заявления о признании должника финансово несостоятельным в арбитражный суд. Соответствующий документ в обязательном порядке должен строго соответствовать установленным требованиям российского законодательства.

Фиктивное банкротство и его отличия от преднамеренного

В юридической практике выделяется еще один вид преступного банкротства – фиктивный. Если преднамеренное банкротство в большинстве случаев проводится с целью незаконного присвоения средств организации, то фиктивное признание несостоятельность, как правило, призвано отсрочить расчет по имеющимся задолженностям либо полное уклонение от их погашения.

Основными признаками фиктивного банкротства являются:

- публичное объявление физического либо юридического лица несостоятельным, либо подача соответствующего заявления в арбитражный суд;

- заведомо ложный характер такого обращения;

- существенный размер ущерба, наносимого кредиторам при признании заявителя банкротом.

Наличие признаков преднамеренного и фиктивного банкротства должно устанавливаться компетентным органом, поэтому при появлении сомнений в честности должника, заявляющего о своей несостоятельности, следует как можно скорее обратиться за квалифицированной юридической помощью. Такие услуги предоставляет наша компания – у нас вы можете получить услуги арбитражного управляющего, который имеет необходимые знания, опыт и полномочия для проверки законности действий стороны, стремящейся объявить себя банкротом.

Заявление такого лица может быть проверено на факт наличия признаков фиктивного банкротства в соответствии с Постановлением Правительства РФ №855 от 27.12.2004. Прежде всего, проверяются значения и динамика коэффициентов, характеризующих положение дел организации, заявляющей о своем банкротстве. Если по результатам такой проверки выносится решение о достаточной обеспеченности юрлица для расчетов по своим обязательствам, то выносится заключение о наличии признаков фиктивного банкротства. А это, в свою очередь, дает возможность обращаться в правоохранительные органы с соответствующим исковым заявлением.

Ответственность за фиктивное банкротство так же, как и в случае с преднамеренной несостоятельностью, может быть уголовной и административной. При квалификации таких действий как уголовного преступления в соответствии со ст.197 УК РФ к виновному лицу могут быть применены следующие виды наказаний:

- штраф в сумме от 100 000 до 300 000 рублей либо в размере заработка виновника за 1-3 года работы;

- принудительные работы до 5 лет;

- лишение свободы на срок до 6 лет + штраф в размере до 180 000 рублей либо эквивалентный заработку виновника за период до 6 месяцев.

Административная ответственность за проведение фиктивного банкротства применяется в соответствии с п.1 ст.14.12 КоАП:

- штраф в сумме от 1 000 до 3 000 рублей для граждан;

- штраф в сумме от 5 000 до 10 000 рублей либо дисквалификация на срок от 6 месяцев до 3 лет для должностных лиц.

Самое главное, что нужно помнить, — это то, что выявить признаки преднамеренного либо фиктивного банкротства могут только уполномоченные лица. Поэтому если организация либо гражданин, имеющий долги перед вами, заявляет о своем банкротстве, то следует оперативно заручиться квалифицированной юридической поддержкой.

Правозащитники нашей компании помогут вам отстоять свои интересы, привлечь виновных лиц к ответственности – и в конечном итоге получить причитающиеся вам средства.