Последствия банкротства физических лиц. для должника и его родственников

Содержание:

- Пошаговая инструкция судебного банкротства

- В чем подвох и риски банкротства

- Последствия банкротства через МФЦ

- Основные последствия для должника

- Можно ли взять кредит после процедуры банкротства?

- Последствия для родственников

- Что ждёт родственников должника

- Банкротство физлиц: требования к должнику

- Как самостоятельно объявить себя банкротом физическому лицу

Пошаговая инструкция судебного банкротства

Проверяем признаки банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно.

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Где самому найти финансового управляющего?

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Готовим документы

Необходимо представить:

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

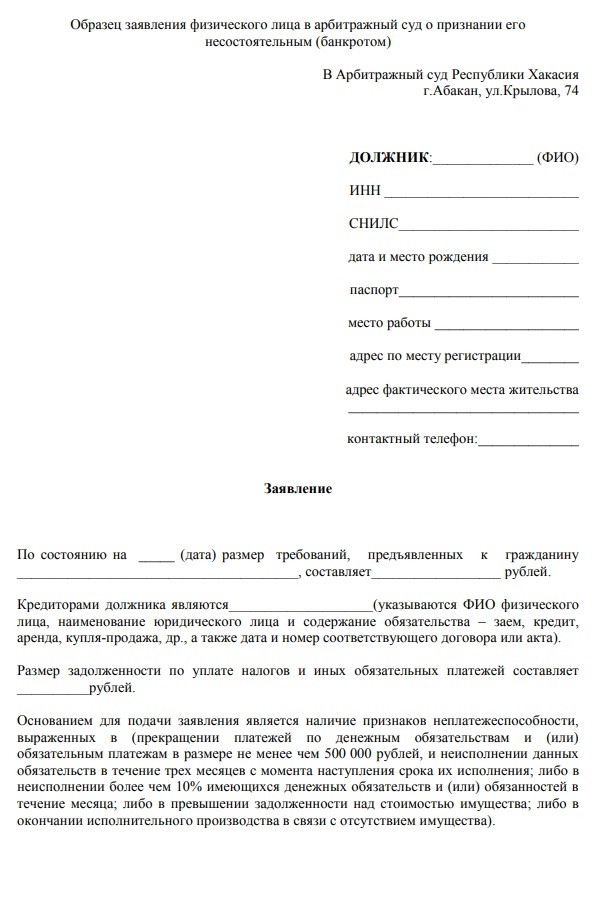

Готовим заявление о признании несостоятельности физлица

Образец заявления на банкротство гражданина в Арбитражный суд

(42.8 КБ)

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

Оплачиваем взносы:

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

Вы можете оплатить 25 000 для управляющего не при подаче заявления, а позже. Сумма должна быть внесена не позже первого судебного заседания. Шаблон документа для отсрочки вознаграждения финуправляющего скачайте ниже.

Ходатайство об отсрочке уплаты вознаграждения финуправляющему

(41.5 КБ)

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

В чем подвох и риски банкротства

Специфика банкротства такова, что это довольно новая процедура, ей всего 6 лет. Поэтому должники его проходили только один раз. Для повторного обращения по этому вопросу нужно ждать 5 лет. А для банкротства через МФЦ — 10 лет. Логично, что в таких условиях у граждан нет опыта оформления документов, защиты от неправомерных действий управляющего и кредиторов.

Поэтому оптимальным вариантом будет предварительная консультация у юриста, помощь специалиста на всех стадиях процедуры. Ниже расскажем подробнее об основных проблемах, с которыми сталкиваются должники.

Сложности с оформлением документов

Заполнение заявления в МФЦ обычно не вызывает проблем. Его форма и содержание утверждена приказом Минэкономразвития, поэтому должник сразу видит все нужные строки и графы

Тем не менее, важно правильно указать перечень кредиторов и обязательств

Если не указать в заявлении какие-либо долги, МФЦ не спишет их после завершения банкротства. Дополнить заявление после его подачи нельзя.

Сразу хотим напомнить, что большинство подаваемых по состоянию на конец мая 2021 года заявлений в МФЦ — были оформлены неверно, и возвращены заявителям.

Еще больше сложностей возникает при подготовке документов в арбитраж. Перечень может исчисляться десятками документов, которые обязан собрать и подготовить должник. Например, сюда входят решения судов и постановления приставов, справки от работодателя, документы на имущество.

Высокая стоимость судебного банкротства

Это одна из главных проблем судебного банкротства. Должнику, который изначально находится в тяжелой финансовой ситуации, придется:

- платить вознаграждение управляющему;

- оплачивать госпошлину за подачу заявления;

- нести судебные расходы, оплачивать публикации.

Суммарная стоимость процедура может составить 80-100 тыс. руб., а в некоторых случаях даже еще и больше! Это значит, что многие должники попросту не могут обратиться на банкротство, так как не имеют определенной законом большой суммы.

Частично ситуацию исправило введение внесудебного банкротства. Оно полностью бесплатно для должника, так как не нужно привлекать управляющего, оплачивать судебные процедуры. Но! Банкротство через МФЦ доступно только для тех лиц, с кем уже судились кредиторы.

Практика 6 месяцев работы упрощенки говорит, что банкротство через МФЦ смогли пройти только треть заявителей.

Риски потери имущества

Чтобы рассчитаться с кредиторами, у должника заберут имущество, чтобы продавать его на торгах. В ст. 446 ГПК РФ указан перечень активов, на которые не распространяется реализация, но все же их немного. Если имущества нет совсем, управляющий подготовит отчет и уведомит об этом судью.

Отказ в списании долгов

Судья или МФЦ могут отказать в освобождении от обязательств. Основания для этого указаны в законе № 127-ФЗ:

- недобросовестные действия при оформлении кредитов и займов, представление недостоверных данных и документов;

- нарушения со стороны должника при проведении банкротства (например, умышленное сокрытие имущества);

- преднамеренность и фиктивность банкротства;

- невключение в заявление для МФЦ сведений о кредиторах и обязательствах;

- другие неправомерные действия, подтвержденные судебными актами.

Чем нам всем грозит банкротство

По основаниям, указанным выше, должника могут привлечь к ответственности по КоАП РФ или УК РФ. Например, преднамеренность и фиктивность банкротства всегда влечет наказание для физ. лица. Привлечь могут за умышленное уклонение от выплат кредиторам, за порчу или повреждение имущества, его сокрытие от реализации.

Рекомендуем провести предварительную проверку своей ситуации через юриста, перед тем как подавать заявление на банкротство. Это поможет избежать проблем с привлечением к ответственности.

Последствия для банкрота

- на повторное обращение для списания долгов;

- на занятие руководящих должностей в юридических лицах;

- на уведомление банков о статусе банкрота при получении кредитов.

По сравнению с освобождением от долгов, эти последствия выглядят достаточно мягко.

Для предпринимателя действует все указанные выше последствия. Банкрот – ИП — не сможет регистрировать предпринимателем следующие 5 лет. Но это ограничение легко обойти, если закрыть ИП прямо перед подачей заявления в суд или МФЦ. На это уйдет 5 календарных дней.

Последствия банкротства через МФЦ

С 1 сентября 2020 года вступил в действие закон № 127-ФЗ

Он дает физлицам и индивидуальных предпринимателей возможность пройти процесс упрошенного банкротства — без обращения в арбитраж, без найма финуправляющего и — что важно — бесплатно

Подать на банкротство через МФЦ можно с просроченной задолженностью на относительно небольшую сумму — от 50 до 500 тыс. рублей. В ходе упрощенки списываются все те же долги, которые списываются в арбитражных судах — кредиты, займы, долги по распискам и ЖКХ. И не списываются те, которые вам не простят и в суде — например, алименты.

Последствия у внесудебки такие же, как и у стандартного арбитражного процесса — это полное списание указанных в заявлении на банкротство долгов. Правда, в этом случае процесс пройдет без реализации имущества, так как упрощенное банкротство через МФЦ возможно только для тех лиц, в отношении которых судебные приставы уже закрыли исполнительное производство в связи с невозможностью погашения долга.

То есть приставы должны установить, что имущества, которое можно было бы реализовать, у человека нет. Логично, что и арестовывать ваши счета и карты тоже никто не будет, так как если бы у вас были средства, чтобы гасить долг, то приставы бы их нашли и списали.

Есть еще один минус бесплатного банкротства — на него нельзя подать в том случае, если ваш долг превышает 500 тыс. рублей. Даже если кредитор с вами уже судился, вы признаны безнадежным должником, и пристав не смог найти ваше имущество.

Есть еще один минус — время, отведенное на процедуру банкротства через МФЦ, дается кредиторам для того, чтобы оспорить ваше право идти «по упрощенке». Они будут искать ваше имущество и следить за тем, не улучшилось ли ваше благосостояние, например, не получили ли вы наследство или работу с высоким окладом.

Остальные же последствия при банкротстве через МФЦ аналогичны тем, которые ждут должника при судебном варианте банкротства. Это возможный запрет на выезд за рубеж, обязанность информировать о статусе банкрота при обращении за кредитом. Запрет на занятие руководящих должностей одинаков для судебной и внесудебной процедуры.

Повторно пройти внесудебное банкротство можно будет только через 10 лет (в отличие от классической процедуры — через суд можно подавать иск о банкротстве раз в 5 лет).

Есть еще один минус процедуры, проведенной через МФЦ — вам не спишут те долги, указать которые вы забыли в заявлении, так как сотрудник МФЦ просто принимает из ваших рук заявление, но он не обязан искать ваших кредиторов.

Несмотря на то, что заявленный срок внесудебной процедуры — всего 6 месяцев, в ряде случаев этот процесс может оказаться дольше, чем стандартная процедура, так как сейчас велик процент возвратов заявлений — они составляются должниками не верно, и подать повторное заявление можно лишь через месяц.

Узнать, как в вашем случае подготовиться к банкротству

Самое главное преимущество прохождения банкротства — это избавление от долгов

Даже если через месяц после признания банкротом вы устроитесь на высокооплачиваемую работу или получите наследство, никто из бывших кредиторов и коллекторов не посмеет требовать у вас возврат долга.

Основные последствия для должника

Повторность процедуры

- процедуры реализации имущественных активов должника;

- прекращения судопроизводства по делу о присвоении несостоятельности.

Если гражданин повторно признаётся банкротом при обращении с заявлением государственных структур или конкурсных кредиторов, то вновь полученный статус не освобождает от долговых обязательств. По всем неудовлетворённым требованиям оформляются исполнительные документы, а при непогашении задолженности для взыскания подключается служба судебных приставов.

Информирование других лиц

- заключения кредитных договоров с банковскими учреждениями;

- подписание договоров займа с микрофинансовыми организациями.

Если гражданин не сообщит данные сведения, то эта информация будет опубликована на сайте арбитражного суда, а факт сокрытия негативно отразится на перспективном дебиторе.

Лишение права быть руководителем

- 3 года – для любого предприятия;

- 5 лет – для страховой и микрофинансовой компании, негосударственного пенсионного и инвестиционного фондов;

- 10 лет – для кредитного учреждения.

Ограничения в части занятия самозанятой и предпринимательской деятельностью отсутствуют, если физическое лицо банкротилось, как гражданин, а не как индивидуальный предприниматель. Если процедура несостоятельности осуществлялась в отношении ИП, то повторная регистрация возможна после прохождения пятилетнего периода.

Плохая кредитная история

Факт банкротства отражается в бюро кредитных историй, хранящем информацию о процессе кредитования на протяжении десятилетнего периода. Хотя многие банки волнует информация об исполнении кредитных обязательств лично перед ним, а расчёты с другими заимодателями не привлекают особого внимания клерков и службы безопасности.

Признание банкротом и невозвращение заёмных средств вследствие прощения навсегда вписывается в историю банка, а повторное обращение приводит к практически стопроцентному отказу в кредитовании. В борьбе за клиентов, начинающий банк может выдать кредит, но на условиях, крайне невыгодных для заёмщика.

Можно ли взять кредит после процедуры банкротства?

Согласно федеральному законодательству РФ, в частности, статьи 213 документа, заемщик, официально получивший статус банкрота, не имеет юридического права открыть персональный счет в банке, а так же воспользоваться услугой кредитования. Однако в пункте седьмом данного закона есть оговорка – если после признания несостоятельности все долговые обязательства погашены, и материальные претензии к ответчику исчерпаны, обстоятельства, которые мешают человеку получить новый займ, отсутствуют. Другое дело, пойдет ли на это кредитное учреждение. Как показывает практика, нередко банки работают с такими клиентами, но в большинстве случаев все-таки вероятен отказ.

Что будет, если не сообщать банку о банкротстве?

Мысль не сообщать кредитной компании о факте банкротства привлекает многих, кто хочет взять новый займ. Законом не предусмотрено какой-либо юридической формы ответственности за утаивание от банка данной информации, следовательно, нарушения в этом нет. Единственное, чего стоит опасаться заявителю – в случае, если компания все-таки узнает, что сведения о банкротстве были намеренно скрыты, человека могут занести в черный список и тогда мысль о кредитовании в любой финансовой организации можно забыть навсегда.

Последствия для родственников

Результат финансовой несостоятельности не затронет родственников гражданина в части «удара по имиджу», но может негативно отразиться при наличии имущества, находящегося в долевой или совместной собственности. Распродажа имущественных активов должника имеет финансовые риски в части потери реальной стоимости реализованных ценностей.

Для супругов

Согласно семейному законодательству, имущество, приобретённое в браке, по умолчанию считается совместной собственностью супругов (за исключением составленного брачного контракта). Если семья владеет жилым помещением, не являющимся единственным, то при несостоятельности одного из супругов, недвижимость будет реализована, а вырученные средства направлены на удовлетворение требований кредиторов.

Если второй супруг является созаёмщиком или поручителем по кредиту, что нередко требуют банки при заключении кредитного договора, то его часть от распродажи будет выделена только после покрытия задолженности.

Оформить развод с разделом имущества недопустимо не только в преддверии банкротства, но и на протяжении трёх лет до обращения в арбитражный суд, поскольку сделки за указанный период подлежат тщательному изучению и проверке.

Для других родных

Негативные последствия могут наступить для других родственников при наличии имущественных ценностей в долевой собственности. Например, должник – кандидат в банкроты владеет не единственным жилым помещением наравне с близким членом семьи на основании наследования.

Что ждёт родственников должника

Родственники должника, безусловно, узнают о факте банкротства. Скрыть данный факт будет сложно, так как в банке и микрофинансовых организациях запрашивают их контактные телефоны. И даже при отсутствии контактов с коллекторами, родственников будет напрямую касаться факт неплатежеспособности. Это связано с совместно нажитым имуществом, фактом долевой собственности, и т.д.

Таблица 1. Степень родства и последствия

| Категория родственных отношений | Как коснется |

|---|---|

| Муж, жена | 1. В случае с реструктуризацией долгов второй супруг не пострадает. План погашения назначается непосредственно должнику, который, по решению суда, располагает достаточными средствами, чтобы постепенно погасить все обязательства перед кредиторами. 2. Реализация имущества. Есть нюансы, которые рассматриваются далее. |

| Прочие лица | 1. Продажа доли другому лицу. Если брат и сестра совместно владеют домом, то в случае продажи доли брата за долги сестра должна быть готова к тому, что вторая половина дома будет отныне принадлежать стороннему лицу. 2. Аннулируются сделки в пользу родственников. Пример из практики: если за год до прохождения процедуры банкрот продал автомобиль своему родственнику, сделку могут оспорить и признать недействительной. Далее автомобиль будет изъят у родственника и продан за долги. |

Банкротство может влиять на положение дел супругов

Неудивительно, что многие граждане выступают против кредитования родственников – последствия для них могут оказаться не самыми позитивными, если заемщик не расплатится по взятым на себя обязательствам.

Что касается реализации имущества, то процедура изъятия может коснуться совместно нажитого в браке (автомобиль, квартира, и т.д.). По закону от продажи муж/жена должника должны получить половину продажной стоимости. Это может принести как пользу, так и вред второму супругу – все зависит от того, какова ценность имущества, есть ли желание его реализовывать, и т.д.

Банкротство физлиц: требования к должнику

Условия для банкротства в Арбитражном суде

Из-за кризиса люди чаще спрашивают о списании задолженностей. Несостоятельными по закону объявляются граждане, которые не могут погасить долги перед финансовыми учреждениями, организациями, бюджетом, другими физ. лицами.

Условия банкротства в Арбитражном суде:

- Сумма долга 500 тысяч рублей.

- Просрочка дольше трех месяцев.

- Отсутствует имущество, рыночной цены которых хватило бы для погашения обязательств.

Если долг по кредиту больше 500 000 рублей без процентов, банк вправе через суд признать физлицо несостоятельным, чтобы проверить имущество и реальные доходы человека, выяснить, куда потрачены деньги и продать собственность. Но поскольку банкротство в суде — дело затратное, банки банкротят только если знают, что у человека есть объекты для продажи. Если собственности нет — они будут годами тянуть из вас проценты, начислять штрафы и замечательно себя чувствовать.

Банкротство создали, чтобы прекратить бесконечное начисление процентов людям, которым и нечем платить кредиты.

Если читать ст. 213.4., то для подачи заявления у физлица нет строгих ограничений. Сумма 500 000 р. — это ограничение для банка, а самостоятельно можно заявить о банкротстве и раньше. На практике люди подают на банкротство с долгом от 350 тыс. рублей.

Неплатежеспособным признают человека, если доходов недостаточно для уплаты ЖКХ, кредитов, налогов, алиментов. Или если после уплаты остается меньше МРОТ на него и иждивенцев. Прожить на эти деньги нереально, а скрываться от кредиторов — не лучшая идея, и российское право не предлагает гражданам бегать от приставов и коллекторов. Законный механизм разрешения ситуации — признание себя банкротом.

Условия для банкротства в МФЦ

С 01 сентября 2020 года в ФЗ №127 вступили в силу изменения — появилась упрощенная процедура банкротства для физических лиц.

В соответствии с новыми поправками, для физ. лиц в МФЦ работает внесудебная процедура банкротства, которая доступна гражданам с долгами от 50 тысяч до 500 тысяч рублей. Требованием для внесудебного банкротства является то, что исполнительные производства окончены за невозможностью взыскания — по п.4 ч.1 ст. 46 ФЗ №229. И открытых дел в ФССП нет.

Закон в действующей редакции предполагает, что пристав проверил финансы должника и установил, что у человека нет имущества и доходов для расчетов. Простыми словами, суть закона о внесудебной процедуре в том, что МФЦ официально признает банкротство физ лица без суда, поскольку проверку уже провел пристав.

Государство экономит на обновленной редакции — и бюджет цел, и люди сыты.

Основные положения закона о внесудебном банкротстве граждан:

- процедура абсолютно бесплатна;

- заявление подается в МФЦ;

- срок — 6 месяцев;

- величина задолженностей — 50 000–500 000 рублей.

Заявление рассматривается без суда и финуправляющего, но в случае обмана или ошибки банки обратятся в Арбитражный суд, чтобы прекратить внесудебное списание долгов.

Читайте нашу инструкцию по списанию долгов через МФЦ, там представлены необходимые формы документов и порядок бесплатного банкротства.

Какие долги не списываются по банкротству?

Под действие Закона о банкротстве 127-ФЗ подпадают не все долги физического лица. Через банкротство В СУДЕ и МФЦ НЕ списывают:

- Долги по алиментам.

- Выплаты, назначенные судом по возмещению морального или физического вреда.

- Долги по зарплате и социальным платежам — для ИП с наемными работниками.

- Субсидиарную ответственность руководителя компаний.

Другие задолженности будут списаны при объявлении физ. лица банкротом. Это кредиты, недоимки в налоговой инспекции и ПФР, долги по ЖКХ и штрафы ГИБДД, долги перед частными и бюджетными организациями и физическими лицами, долги от коммерческой деятельности ИП.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.