Документы для страхования квартиры по ипотеке

Содержание:

- Зачем страховать квартиру

- Зачем нужна страховка

- Процедура заключения договора

- Нюансы страховки

- Как правильно застраховать квартиру?

- Документы, необходимые на разных этапах страхования

- Пример расчета страхования квартиры

- В каком случае страхование квартиры обязательно

- Страховка в Сбербанке при ипотеке в 2019 году

- Нюансы составления заявления

- Пошаговая инструкция по страхованию жизни для ипотеки

- Вопросы и ответы при страховании квартир, домов и имущества

- Факторы, влияющие на стоимость страховки

- Правила оформления

- Порядок оформления страховки

- Зачем нужна страховка?

Зачем страховать квартиру

Существует несколько разновидностей страховки, которая предполагает возможность защиты от повреждения отдельных частей строения. В частности у владельца частного дома имеется право оформить полис для страхования:

- всего дома целиком;

- наружной или внутренней отделки;

- имеющихся пристроек, в число которых входят гаражи, бани, домики для гостей или садовый домик;

- имущество, имеющееся в помещении, в число которого входит оргтехника, предметы мебели, иные бытовые приборы;

- различные системы жизнеобеспечения дома, среди которых вентиляция, отопление, водоснабжение и даже видеонаблюдение.

Также существует еще одна разновидность страхования частного дома, которая носит название «титульное». Это означает оформление полиса для страховки дома, который находится в пользовании третьих лиц. Подобная процедура помогает предотвратить нежелательные последствия при совершении незаконных или неправильно оформленных сделок.

Нюансом страхования частного дома является разграничение понятия «частный дом» и «дача». Каждая страховая компания делает четкое разделение, и предлагают в разных случаях свой вариант страхования.

Это связано с тем, что частный дом предполагает постоянное нахождение человека, а на даче владелец появляется сезонно, в основном летом. Именно поэтому страхование дачного участка и расположенных там строений включает в себя меньшее количество рисков.

Оформление страхового полиса лучше всего совершать в проверенной компании, которая обладает большим количеством положительных отзывов и является надежной

При этом следует обращать внимание на реальность получения компенсационной выплаты со стороны страховщика, а не попытки последнего вывести случай в категорию нестрахового

Выбирая компания можно посоветовать обращать внимание на ряд параметров:

- Длительность нахождения на рынке данных услуг. Время работы компании является одним из определяющих факторов ее надежности и стабильности. Желательно, если фирма смогла пережить кризисы финансового рынка;

- Положительные отзывы. При решении оценить компанию по отзывам, лучше всего обратиться к мнению знакомых, которые смогут предоставить объективную картину;

- Количество оформляемых программ страхования. Еще одним важным моментом является большое количество разнообразных программ, что дает возможность клиенту подобрать самую удобную и оформить самый выгодный для себя полис;

- Стоимость страховки. Не следует доверять фирмам, предлагающим подозрительно низкую стоимость полиса, при этом чрезмерно переплачивать за полис также нецелесообразно.

Общая стоимость страховки обычно зависит от цены страхуемого имущества. В частности, страхование деревянного дома обойдется клиенту максимум в 1% от реальной стоимости строения. Оформление страховки кирпичного дома будет стоить в пределах от 0,2 до 0,6% от реальной цены.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Процедура заключения договора

Есть возможность оформления полиса в отделении страховой компании, а также с помощью сайта фирмы.

Для оформления онлайн следует выполнить такие действия:

- В разделе сайта «Ипотека» представлена форма заявки на страхование. В данной форме необходимо выбрать регион сделки и ближайшее отделение фирмы «СОГАЗ». После заполнения и введения цифрового кода, подтверждающего, что пользователь является реальным человеком, заявление отправится на рассмотрение.

- На номер телефона, указанный при регистрации, поступит звонок от консультанта компании. Он детально расскажет обо всех возможностях и условиях страховой программы. В зависимости от вида страхования, сотрудник call-центра подскажет, какой пакет документов необходимо собрать. Например, при страховке имущества нужно предоставить документы, подтверждающие право собственности. При страховании жизни потребуются медицинские справки, в которых будет указано физическое состояние страхуемого лица.

- Завершающий этап — подписание договора страхования в отделении компании «СОГАЗ». Перед подписанием заемщик имеет право лично выбрать срок, на который он будет застрахован. В случае ипотечного страхования можно выбрать ежегодную страховку. Полис в этом случае выдается на 12 месяцев. Также можно купить полное страхование на весь период, предусмотренный кредитным договором. Страховые взносы в условиях полного страхования уплачиваются заемщиком 1 раз в год.

- При заключении договора страхования ипотечного кредита бенефициаром всегда выступает банк. Поэтому от заемщика требуется только предоставить информацию о наступлении страхового случая. Последующее взаимодействие будет происходить напрямую между страховщиком и кредитором.

Нюансы страховки

Особенности ипотечного страхования заключаются в том, что чаще всего отказаться от него заемщик не может. Некоторые банки предлагают возможность отказа от данного типа гарантий, однако условия по кредитному договору будут в разы жестче. В первую очередь это скажется на процентной ставке, которая будет повышена минимум на 1%.

Получение страховой выплаты в случае наступления страхового случая будет возможно только при правильном алгоритме действия заемщика. Для этого кредитуемое лицо при наступлении форс-мажора должно действовать следующим образом:

Вызвать или информировать соответствующие органы – если страховой случай связан с пожаром, необходимо вызвать пожарный надзор, при аварии или взрыве вызывается аварийная служба, если же имущество подверглось противоправным действиям со стороны третьих лиц, заемщик должен обратиться в полицию и т.д.

Сообщить страховщику в сроки, указанные в страховом договоре – обращение должно быть составлено в письменной форме с обязательным указанием обстоятельств и причин нанесения ущерба имуществу

Здесь очень важно успеть обратиться в конкретно оговоренные сроки.

Предоставить документы, устанавливающие право собственности – страховщику следует предоставить все имеющиеся у заемщика документы, определяющие его права на данный объект недвижимости.. После того как кредитуемое лицо обратилось в страховую компанию, последняя обязана отчислять банку денежные средства до окончания срока ипотечного займа

Однако существуют основания для отказа страхователю:

После того как кредитуемое лицо обратилось в страховую компанию, последняя обязана отчислять банку денежные средства до окончания срока ипотечного займа. Однако существуют основания для отказа страхователю:

- если будет доказано, что страхователь умышленно совершил действия, повлекшие ущерб для залогового имущества.

- недостоверная информация о причинах и обстоятельствах страхового случая,

- несвоевременное обращение в страховую компанию,

- неуплата обязательного страхового платежа.

Если заемщик считает, что отказ страховой компании не имеет законных оснований, он имеет право отстаивать свои интересы в суде.

Как правильно застраховать квартиру?

Застраховать жильё можно несколькими способами. Правила страхования квартиры достаточно просты.

При небольших сроках договора и базовых размерах возмещения договор заключается в офисе компании, и информация о жилье, которое подлежит страхованию, указывается со слов собственника, но для выплаты компенсации необходимо будет предъявить документы.

Документы

В зависимости от условий договора компания-страховщик может затребовать различные документы для страхования квартиры.

Стандартный пакет документов на страховку квартиры следующий:

- Паспорт.

- Документы, подтверждающие право собственности на страхуемую квартиру.

- Документы, подтверждающие стоимость квартиры (экспертная оценка, договор купли-продажи).

- Описание квартиры (технический паспорт) с указанием планировки.

- Перечень имущества в квартире, включаемого в договор.

К перечню страхуемого имущества необходимо приложить чеки, свидетельствующие о стоимости такого имущества, а для предметов антиквариата – справку об их стоимости, выданную независимыми экспертами.

Договор

Действие подписанного сторонами договора о страховании квартиры начинается со дня, следующего за днём уплаты страхового взноса в кассу или перечисления денег на счёт фирмы-страховщика.

Договор в общем виде содержит следующие пункты:

- Представление сторон договора с указанием их данных и реквизитов.

- Перечень имущества, подлежащего страхованию.

- Перечисление страховых случаев.

- Величина страхового взноса (взносов) и порядок его (их) перечисления на счёт фирмы-страховщика.

- Величина страховой суммы.

- Порядок выплаты страхового возмещения.

- Подробный перечень случаев, в которых выплаты не производятся.

- Ответственность сторон.

- Срок действия договора.

- Дата заключения и подписи сторон.

Перечень имущества содержит информацию об объектах, подлежащих страхованию, среди которых может указываться бытовая техника, сделанный дорогостоящий ремонт и некоторые ценные предметы.

Компании, страхующие недвижимость, всегда указывают в договоре список случаев, при которых страхователю не выплачивается возмещение. Этот список необходимо внимательно изучать.

При страховании квартиры список обычно включает любые повреждения или разрушения объекта страхования – квартиры, а также порчу имущества, произошедшего по причине:

- Разрушения здания из-за выявившихся инженерных просчётов при его возведении.

- Окончания срока эксплуатации здания.

- Террористических актов.

- Народных волнений.

- Военных действий.

- Ядерного взрыва.

- Поджогов.

Читать дальше: Заявление о повороте исполнительного производства

В таких случаях компания-страховщик не компенсирует убытки страхователю, также возмещения не происходит, если причины произошедшего разрушения жилья нет среди страховых случаев, перечисленных в договоре.

Порядок действий

В первую очередь, нужно определиться с объектами страхования.

Важно решить, включать ли в соглашение технику и дорогие предметы интерьера и будет ли заключаться соглашение в пользу третьих лиц. Далее необходимо выбрать фирму-страховщика, предлагающую подходящий по условиям продукт и приемлемую цену

Далее необходимо выбрать фирму-страховщика, предлагающую подходящий по условиям продукт и приемлемую цену.

Желательно проанализировать статистику выплат компенсаций разных компаний в регионе страхования.

После того, как выбрана фирма-страховщик, необходимо подготовить документы в соответствии с требованиями выбранной фирмы и её продуктом страхования. В зависимости от условий на дом страхователю приходит агент компании, снимающий информацию о страхуемом объекте.

При подписании договора менеджер фирмы-страховщика должен подробно рассказать страхователю о действиях, которые он должен предпринять при возникновении страхового случая.

Если клиент выбрал стандартный тариф на срок до одного года, и при этом страховке подлежит только объект недвижимости, то такой клиент может осуществить страховку квартиры онлайн.

Чтобы произвести страхование квартиры онлайн необходимо:

- Выбрать на сайте страховой компании город проживания.

- Указать количество комнат в квартире.

- Выбрать объекты страхования из предложенного сайтом списка.

- Ввести свои паспортные и контактные данные, а также адрес страхуемой квартиры.

- Оплатить онлайн страховой взнос.

Как видите, застраховать квартиру онлайн можно достаточно легко и быстро.

Фирмы-страховщики в настоящее время предлагают продукты специально для арендодателей. Для заключения договора арендодателю потребуется (помимо основных документов) договор аренды жилья.

Документы, необходимые на разных этапах страхования

Первый этап – подача заявления. Бланк заявления выдадут в СК. Здесь нужно будет внести паспортные данные и указать:

- Цель обращения (страхование квартиры, титула и пр.);

- Наименование кредитной организации.

Заполненный бланк заявления с приложенными к нему документами на недвижимость передаются сотрудникам страховой организации.

После того, как заявление будет рассмотрено (а оно рассматривается в течение 24 часов), с клиентом работает страховой агент, который предложит страховую программу, учитывающую условия банка, стоимость недвижимости, выбранный пакет услуг.

На втором этапе проводится предстраховая экспертиза, в рамках которой нужно предоставить:

- Правоустанавливающий документ на недвижимость (договор купли-продажи, дарственная или др.). Свидетельство о праве собственности необходимо взять у продавца квартиры. Если тот не предоставляет правоустанавливающий документ, то от такой недвижимости стоит отказаться.

- Выписку из Госреестра. Её можно получить в бумажном виде, обратившись в Росреестр, или в электронном варианте путём подачи запроса в базу данных через нотариуса.

- Выписку из домовой книги. Эта справка о том, кто зарегистрирован на приобретаемых квадратных метрах. Её может получить владелец квартиры, обратившись в организацию, управляющую многоквартирным домом (ЖСК, РИЦ, ТСЖ). Данная выписка очень важна, поскольку в квартире могут быть прописаны люди, которые на данный момент не проживают в ней, или несовершеннолетние дети. А скрытые жильцы – это проблема, которая через какое-то время обязательно вскроется, и решить её будет трудно.

- Согласие супруга/и владельца. Справка потребуется в том случае, если собственник состоит в официальном браке, а жильё является совместным имуществом. Согласие оформляется в письменном виде у нотариуса, который заверит документ.

- Разрешение органов опеки. Потребуется, если в квартире прописаны дети, находящиеся под опекой. Такое разрешение можно получить, обратившись в соответствующий территориальный орган. Однако сотрудники органов опеки выдадут справку только в том случае, если опекун подтвердит наличие другого жилья.

- Копию паспорта продавца.

- Справку с номером лицевого счёта, по которому оплачиваются коммунальные услуги. Этот документ позволяет узнать наличие/отсутствие задолженности по счетам; здесь также указываются тип, форма собственности, степень износа, площадь, этажность, количество прописанных лиц. Получить бумагу можно в бухгалтерии жилищного агентства.

- Акт оценки недвижимости, выполненный независимым экспертом. Для получения такого акта необходимо обратиться в государственное или частное бюро оценки, аккредитованные банком, в котором оформляется ипотека. Тарифы на оценку имущества колеблются в пределах 4-10 тыс. руб.

- Разрешение на перепланировку (если в квартире проводилась реконструкция с перепланировкой).

На третьем этапе оформляется договор страхования, который заключается между 3 сторонами:

- Страховщиком;

- Страхователем;

- Банком.

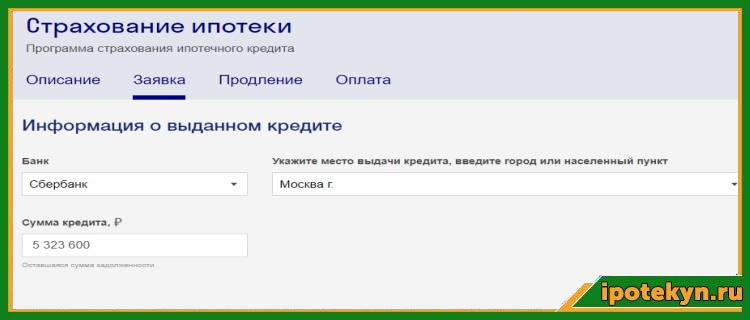

Для составления договора потребуются паспортные данные страхователя и точное наименование кредитной организации. Здесь же подробно описываются характеристики приобретаемой в ипотеку недвижимости. Если кредитный договор на тот момент уже подписан, то в страховом соглашении указывается его номер, дата заключения, прилагается также график платежей.

На заключительном этапе, когда сделка по ипотеке зарегистрирована, сотрудник банка, заёмщик или риелтор передаёт в страховую организацию 3 итоговых документа:

- Свидетельство о праве собственности заёмщика;

- Кредитный договор;

- Договор купли-продажи.

Заключение страхового договора – процесс несложный и быстрый. А перечень вышеуказанных документов необходим не только для совершения страховой сделки, но и для получения ипотечного кредита.

Пример расчета страхования квартиры

У каждой страховой компании своя цена, поэтому стоит рассмотреть примерные методы и цифры, которые максимально близки к реальным.

К примеру, клиент приобрел фиксированный коробочный пакет полиса с определенными рисками (пожар, газовый взрыв, кража с повреждением, затопление, терроризм, стихийные бедствия, повреждение стекол, действия злоумышленников, повреждение электро-оборудования), и такой пакет уже изначально имеет установленный тариф, который зависит от самой страховой компании, количества рисков и изображается он в процентах.

Цена страхового полиса квартиры в многоэтажном доме (конструктивные элементы) по установленному тарифу 0.11% в год от ее стоимости. Соответственно, если цена квартиры 2 млн. рублей, то страховка на год будет стоить 2 200 руб. (0.11% от этих 2 млн.).

Цена страховки мебели, техники составляет от 0.5% в год от их стоимости (определяется экспертом при осмотре). Предположим, это сумма 250 тыс. руб., значит, стоимость будет 1 250 рубй.

Цена страховки внутренней отделки составляет 0.4% в год от стоимости, установленной в результате осмотра. Допустим, страховщик ее оценил в 600 тыс. руб. Следовательно, цена будет 2 400 руб.

Цена страховки гражданской ответственности исчисляется от 0.5% в год (эта желаемая клиентом сумма страхования). Допустим, она составляет 200 тыс., следовательно, цена будет 1 000 руб.

В итоге, получается общая сумма 6 850 руб. в год (в совокупности 2 200 + 1 250 + 2 400 + 1000).

В каком случае страхование квартиры обязательно

Страхование будет полезно во многих случаях, к примеру, страховой полис в полном объеме возместит ущерб, причиненный жилью третьими лицами при затоплении, поджоге, краже и иных умышленных противоправных действиях.

Доля застрахованной недвижимости в России невелика – всего лишь несколько процентов. Сегодня на законодательном уровне предусмотрено обязательное страхование только относительно нескольких нескольких видов услуг (к примеру, страхование военнослужащих или «ОСАГО»). Аналогичные продукты не касаются жилых и имущественных объектов, они относятся исключительно к добровольным видам страхования, поэтому в данный перечень не входят.

Страхование недвижимости, в частности квартир, является обязательным лишь при заключении договора ипотечного страхования. Если человек берет кредит на приобретение квартиры, то банки обязывают эти квадратные метры страховать, принуждая покупать полис страхования жилого имущества. В этом случае жилые помещения выступают в качестве гарантии по исполнению договора кредитования и регистрируются как залог.

Аккредитованные страховые компании:

- «Сбербанк» – аккредитованные СК (ссылка).

- «РосБанк» группа «Societe Generale» – аккредитованные СК (ссылка).

- «Райффайзен БАНК» – страховые компании соответствующие требованиям банка (ссылка).

Список страховых компаний удовлетворяющий требованиям вашего банка, вы можете найти на веб-сайте, или узнать в отделении банка.

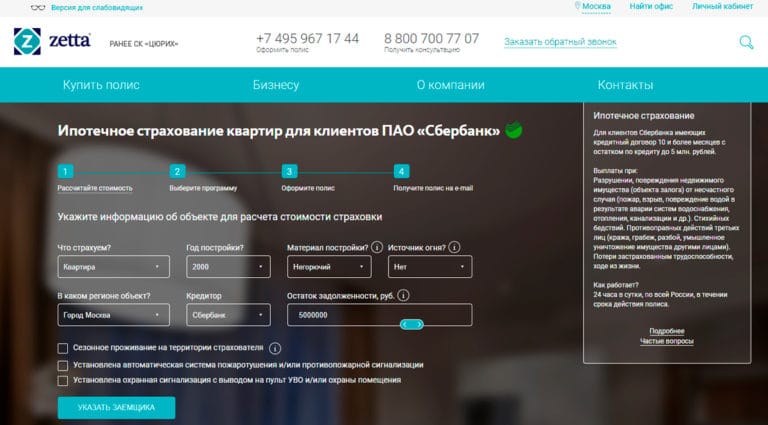

Страховка в Сбербанке при ипотеке в 2019 году

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Нюансы составления заявления

Оформление страховки практически всегда требует написания заявления со стороны страхователя. Его можно заполнить как в офисе страховой компании, так и удаленно через электронную форму. Грамотно составленное заявление исключит неоднозначности и ускорит процесс оформления страхового полиса. Как правило, этот документ содержит следующие пункты:

- Шапка. Прописывается название договора, дополнительно может присутствовать название страховой компании.

- Информация о покупателе и выгодоприобретателе. Если это одно и то же лицо, то строка может отсутствовать.

- Адрес квартиры и ключевая информация. Страхователь может указать в этом разделе следующие данные: год постройки здания, из какого материала выполнены стены (кирпич, бетон), тип строения (новостройка, «хрущевка»), площадь и количество комнат. Не лишним будет указать наличие дополнительных удобств (домофон, лифт, видеонаблюдение) и описать инфраструктуру района.

- Включенные риски. Если вам не подходит стандартный пакет, можете лично указать интересующие вас риски, например, застраховать квартиру только от пожара и затопления.

- История страхования, если вы ранее оформляли полис у этого страховщика. Обслуживание в одной и той же компании часто сопровождается предоставлением скидок вплоть до 15%.

- Опись имущества, расположенного в квартире, используемая отделка. Чем подробнее вы опишите этот раздел, тем выше будет компенсация. Естественно, страховая компания проведет оценку стоимости описанных вами вещей.

Подача онлайн-заявления имеет массу преимуществ. Вам не придется ехать в офис страховой компании, ждать очередь или бояться претензий со стороны менеджеров. Однако правильность заполнения ложится строго на плечи страхователя. Если в нем будут обнаружены ошибки, то вам откажут в оформлении страховки и попросят корректно составить заявление.

После отправки заявления через сайт с вами свяжется менеджер для дальнейшего составления договора. В некоторых компаниях готовы привезти страховой полис лично к вам на дом или отправить по электронной почте. Электронная версия документа будет действительна, если в базе страховщика имеется регистрационный код вашей страховки.

Пошаговая инструкция по страхованию жизни для ипотеки

У банка нет возможности принудить заёмщика страховаться в той или иной организации. Каждый банк, предлагающий ипотечные займы, сотрудничает с рядом аккредитованных страховщиков. Но это не значит, что, будучи клиентом этого банка, вы обязаны иметь дело исключительно с ними. Вы вправе сравнивать цены и выбирать компанию, предлагающую услуги страхования жизни максимально дёшево.

Шаг 1. Выбираем страховщика.

Это первое, что вы должны сделать, если банк обязал вас застраховать жизнь и здоровье. Выбирайте из тех компаний, которые аккредитованы вашим банком: в этом случае вы можете не сомневаться в их надёжности (хотя это сужает круг ваших поисков).

Чтобы получить аккредитацию, страховщик подвергается тщательной проверке кредитной фирмой. Только те страховщики, у которых имеется большой опыт работы и чья репутация и финансовое положение не вызывают сомнений, могут получить такой статус. И, конечно, банк оценивает платёжеспособность каждой компании-претендента.

Критерии отбора компаний-страховщиков:

- Стаж работы на страховом рынке.

- Величина тарифа.

- Место в рейтинге, составляемом независимыми экспертами (например, агентством «Эксперт РА»).

- Спецпредложения и акции для клиентов.

Перечень проверенных страховых компаний банк предоставляет клиенту, желающему оформить ипотеку. Какую из них выбрать – это его решение. Как правило, люди ориентируются на цену услуг.

Шаг 2. Определяемся с типом страховки.

Банк обязует вас страховать только недвижимость, а по поводу страхования собственной жизни и здоровья решение остаётся за вами. Внимательно изучите условия по обоим полисам, стоимость страхования жизни и т. п., возможно, найдёте дешевле.

Если вы подписываете два страховых договора одновременно, вам могут дать скидку. Но вы не обязаны это делать и вполне можете застраховать имущество в одной фирме, а собственное здоровье и жизнь – в другой, и никто не имеет права мешать вам в этом.

Есть страховщики, с которыми можно заключить договор комплексного страхования, покрывающий несколько видов рисков одновременно. В подобных случаях многие кредиторы идут на уменьшение процентной ставки по ипотечному кредиту.

Шаг 3. Собираем пакет необходимых документов.

Не существует универсального комплекта документов, который устроит любого страховщика. Узнайте, какие документы требует ваша страховая (для разных типов страхования и разных категорий клиентов они могут сильно различаться).

В базовый комплект документов входят:

- паспорт РФ заёмщика;

- заявление на оформления договора на страхование жизни;

- договор купли-продажи квартиры;

- документы, удостоверяющие право собственности на приобретаемое жильё.

Если вы хотите застраховать своё здоровье и жизнь, придётся собрать медицинские справки о вашем текущем состоянии.

Шаг 4. Подаем пакет документов на проверку.

Собрав все необходимые справки и прочие документы, вам предстоит отправить их на проверку в вашу страховую. Она будет принимать решение о том, подписать ли с вами договор или отклонить вашу заявку, и по какому тарифу с вами работать.

Шаг 5. Оплачиваем услугу страхования, забираем свой полис.

Когда страховая одобрит вашу заявку с пакетом документов и договором, вам остаётся только внести деньги и получить полис. Перед тем как подписывать его, внимательно ознакомьтесь со всеми пунктами договора, уточните всё, что непонятно и вызывает сомнения.

Договор страхования охватывает все условия, учитываемые страховщиком. Ваша задача – досконально разобраться, под чем вы подписываетесь, какие обстоятельства приведут к выплате компенсации, а какие окажутся несущественными. Если у вас есть сомнения в договоре страхования, проконсультируйтесь с юристом по каждому пункту, чтобы понять все обязанности и права сторон.

Вопросы и ответы при страховании квартир, домов и имущества

Самым сложным этапом является процесс выбора страховой компании. На просторах интернета имеется несколько десятков миллионов сайтов с советами по выбору страховщика. Повторяться не будем. Наша компания платит! И дополним следующим: всегда внимательно изучайте перед страхованием правила компании, которую выбрали. Возможно, то, что требуется защищать, не подлежит страхованию или трактовка рисков размыта (неясна) или вообще предполагаемое негативное событие не является страховым случаем по условиям компании. Задавайте как можно больше вопросов представителям страховщика. Выясните, заинтересованы ли они в Вашем благополучии так же как мы.

- Определяемся с объектами страхования и страховыми рисками. При сомнениях или затруднениях — получаем консультацию у агента.

- Получаем предварительный расчет стоимости страхового полиса

- Вызываем агента на объект для фото и уточнений

- Составляем список застрахованного имущества или привлекаем агента

- Проверяем, подписываем договор страхования

Факторы, влияющие на стоимость страховки

Во сколько вам обойдется страхование дома, однозначно сказать нельзя. Ведь на страховку влияет множество факторов. Главным из них является состояние дома и процент его износа. Даже такие ремонтные работы как циклевка паркета могут влиять на стоимость страховки, указывая на то, что покрытие пола уже старое, то есть риски более высокие.

Второй важный фактор – состояние инженерных сетей и коммуникаций. Чем выше срок их службы, тем выше риски, а это отражается на увеличении страховой суммы.

Также учитываются природные риски той местности, где находится дом. На стоимость страховки влияет то количество рисков, которые вы выбираете. Самым дорогим видом страхования является комплексная страховка, учитывающая абсолютно все риски. Чтобы сэкономить, можно выбрать несколько наиболее реальных рисков – застраховать дом от пожара и кражи. Или выбрать страховку только определенной части или элемента дома. Так вы сможете значительно снизить стоимость полиса.

Многие спрашивают: «сколько стоит застраховать дом?». Чтобы показать наглядно, приведем следующее соотношение. Недвижимость стоимость. около миллиона рублей при страховании обойдется примерно в 8-10 тысяч рублей в год – сумма вполне приемлемая. Она несоизмерима с тем, что вы сможете получить, если с вашим домом что-либо случится. Стоит оговориться: если стоимость дома превышает 2,5 миллиона рублей, то обязательным пунктом является выезд страхового агента на дом.

Не стоит надеяться, что эти средства вы сможете получить на следующий день после наступления страхового случая. Для этого нужно время. Сначала к вам выедет комиссия для оценки нанесенного ущерба. Ее цель – выяснить причины произошедшего и официально оценить ущерб. Далее составляется заключение, которое подписывают все члены независимой комиссии. А уже после этого вы сможете получить страховое возмещение.

Правила оформления

Как и любое другое страхование недвижимости, покупка полиса для дачи часто начинается с осмотра помещения. Без этой процедуры можно застраховать только объект на сумму до 1 млн. рублей.

Более дорогая недвижимость требует анализа рисков на основе изучения объекта. Проверяться будет состояние дачи, материал перекрытий, наличие систем противопожарной безопасности и другие важные вещи.

Пошаговая инструкция для страхователя:

- Выбрать страховщика и страховую программу.

- Пригласить менеджера на осмотр дачи (если страховка покупается с осмотром).

- Рассчитать с помощью менеджера страховой тариф.

- Заключить договор страхования и оплатить страховой платеж.

- Сохранить страховку и квитанцию об оплате, на случай страховой выплаты.

Для заключения договора нужно будет иметь при себе паспорт и документы на недвижимость (членскую книжку СНТ, справку о наличии строения на участке либо свидетельство на право собственности, договор купли-продажи).

Потребуется заполнить заявление на страхование и ответить на ряд вопросов о своей даче. Составляется и опись имущества находящегося внутри помещения. Если дача страхуется на крупную сумму, то может потребоваться и техпаспорт дома (если объект зарегистрирован).

Как было сказано выше, не все страховщики требуют наличие правоустанавливающих документов на дачную постройку, но помните, что выплату без них получить будет крайне сложно.

Пример расчетов: Страховая сумма устанавливается в размере полной или частичной стоимости дачи. Если вы выбрали лимит 250 тыс. рублей, а страховой тариф установлен в размере 0,6%, то за год придется заплатить 1500 рублей.

Чтобы выбрать страховую программу правильно, нужно для начала самостоятельно проанализировать, каким рискам может быть подвержен дом. Если вы опасаетесь пожаров, то лучше делать акцент на этой теме, а другие виды рисков ограничить. Это уменьшит размер страхового платежа, но зато предоставит максимальную защиту. Например, если в районе дачи редко бывают камнепады и другие стихийные бедствия, то можно исключить этот риск из списка.

Важные пункты

При заключении страхового договора важно обратить внимание на раздел, в котором говорится о порядке выплаты страхового возмещения. Изучите список документов для оформления выплаты, сроки информирования страховщика об инциденте и поводы для отказа в возмещении

Можно изучить ст

963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж

Можно изучить ст. 963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж.

Если в договоре указывается, что выплата невозможна без справки из пожарной службы или полиции, то значит, ее нужно будет обязательно оформить. Важным пунктом является пункт о размере и виде франшизы (сумме, которая не возмещается страховщиком). При страховании домов размер франшизы может составить в среднем от 3 до 30 тыс. рублей.

Важно! Если в договоре установлена франшиза и не указано, какой у нее вид (условный или безусловный), то применяется безусловная франшиза. Это значит, что при каждом страховом возмещении будет изыматься оговоренная в договоре сумма (например, 3 тыс. рублей).

рублей).

Условия расторжения

Если клиент решит расторгнуть страховой договор, то страховщик не имеет право чинить препятствия. Нужно будет приехать в офис компании, и написать заявление о расторжении договора. К нему прилагается оригинал договора.

Если это сделать в течение пять дней после покупки полиса, вернуть уплаченный страховой платеж можно будет в размере 100%. Спустя 5 дней возврату подлежит часть страховой премии пропорционально неистекшему сроку действия страховки за вычетом расходов компании.

Чаще всего страхуют не дачи, а частные дома, в том числе недостроенные. Читайте в наших статьях о стоимости страховки и о программе страхования «Защита дома» от Сбербанка России и об оформлении полиса онлайн.

Порядок оформления страховки

Чтобы получить страховку, нужно в телефонном режиме или через онлайн-запрос обратиться к нашему специалисту для уточнения перечня документов, необходимых для заключения договора. Затем будет проведена экспертная оценка недвижимости, которую Вы желаете страховать (если Вы выбрали индивидуальный продукт).

- уточнение деталей программы страхования,

- расчет стоимости и оплата услуги,

- составление и подписание договора.

Для получения перечня необходимых справок и другой информации по страховке позвоните нашему агенту.

После подготовки всего набора документов для оформления страхования и выбора компании, реализующей данные услуги, следует обратиться в ближайший офис организации. Специалисты рассчитывают размер суммы страховых взносов в зависимости от стоимости дома, количества и характера включаемых в договор рисков, режима эксплуатации жилого строения, а также вероятности наступления страхового случая.

Зачем нужна страховка?

Если у вас есть дом, вы должны за ним ухаживать. А для этого его нужно в первую очередь застраховать. Ведь даже если вы аккуратны в обращении с огнем, поставили на двери надежные замки, а на окна решетки, ваш дом все равно находится под угрозой: стихийные бедствия, устаревшие коммуникации, роковая случайность – все это может привести к серьезному ущербу или даже к утрате жилья

Именно поэтому его страхование – дело первостепенной важности

Важно определить, какие элементы дома необходимо застраховать в первую очередь. Можно выбрать какой-то один пункт или весь перечень сразу

Все зависит от вашего видения ситуации и от возможных рисков. Страхованию подлежат:

- Элементы дома – фундамент, стены, крыша.

- Отделка дома, причем как внутренняя, так и внешняя. Сюда входят обои, декоративные камни, проведенные малярные работы, двери, пол и т.д.

- Инженерное оборудование. Санузлы, системы вентиляции и кондиционирования, водонагреватели и т.п.

- Внутреннее наполнение дома. Мебель, бытовая технику и т.п.