Может ли инвалид получить накопительную часть пенсии?

Содержание:

- Виды пенсионного накопления и правовые тонкости

- Как получить накопительную часть пенсии?

- Государственная пенсия

- Частью пенсии мы можем распоряжаться сами

- Как получить пенсионные накопления

- Что делать дальше

- Размер накопительной пенсии

- Что можно сделать, чтобы увеличить накопления

- Дополнительная пенсия

- Накопительная часть пенсии: куда лучше перевести и почему

- Как перевести накопительную часть пенсии в негосударственный пенсионный фонд

- Главные аспекты

Виды пенсионного накопления и правовые тонкости

Разберем, что значит страховая и накопительная часть пенсии, а также куда можно перевести пенсионные накопления.

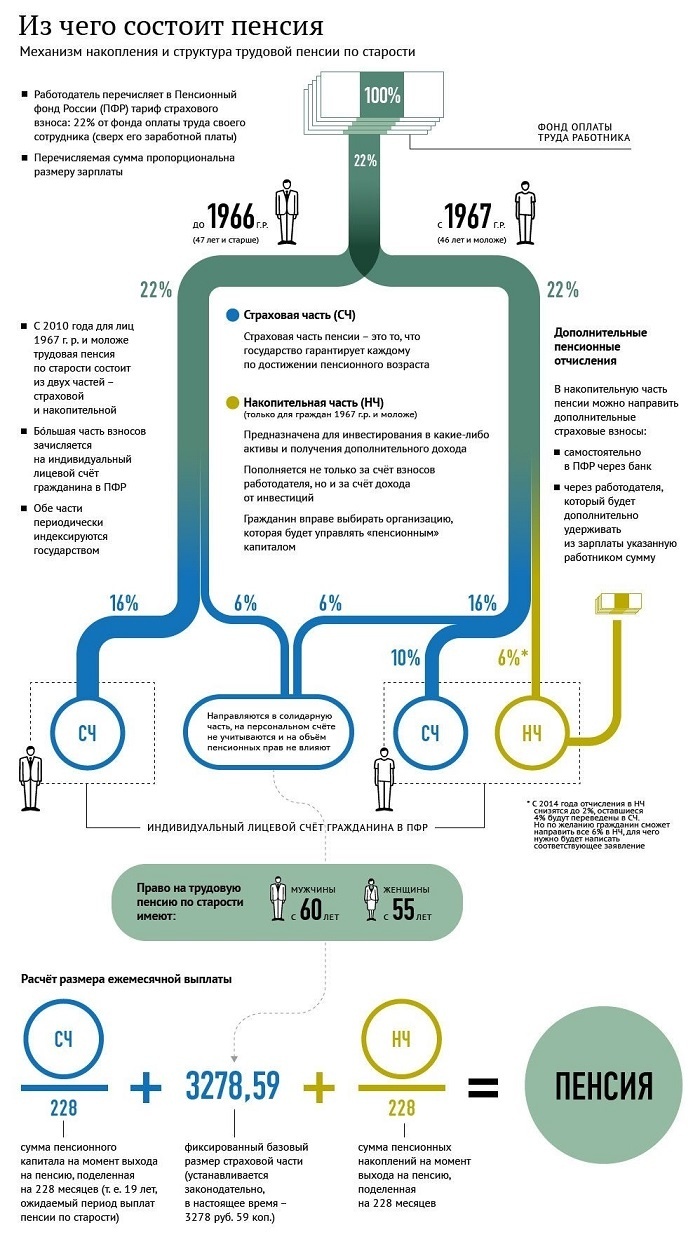

Средства, отчисляемые в пенсионный фонд, делятся на две части: страховую и накопительную. Страховая поступает в государственный ПФ РФ и формирует бюджет, из которого выплачиваются пенсии.

Из второй части формируются накопления, которые хранятся на лицевых счетах граждан. В каком фонде открыть счет, человек решает сам.

По сути пенсионные накопления – это вторая пенсия. И размер ее может расти вместе с ростом прибыли компании, которая управляет деньгами.

Формирование накопительной части пенсии осуществляется из уплачиваемых работодателями взносов и страховых отчислений.

Пенсионные накопления могут выдать на основании заявления, которое следует подать специалисту государственного или коммерческого фонда.

Для подачи заявления не обязательно приезжать в фонд, допускается отправлять этот документ по почте. Образец можно скачать в конце статьи.

Размер отчислений в ПФ – 22 % от заработной платы. Переводить средства в фонды обязаны работодатели граждан. Страховая часть составляет 16 %, остальные 8 % пополняют накопления.

Какую часть отчислений перевести на накопительный счет, определяют в зависимости от размера уже имеющихся накоплений, а также предполагаемого срока их выдачи.

Увеличить накопления можно, сделав добровольный взнос.

Гражданин может самостоятельно перевести деньги на накопительный счет, при этом накопления увеличатся ровно на внесенную сумму. Такие взносы делаются в рамках программы софинансирования. Стоит отметить, что она устанавливает ограничение – не более 12 тыс. руб. в год.

Пенсионные накопления выплачивают в случае:

- смерти владельца счета;

- получения гражданином инвалидности;

- потери кормильца в семье.

При наличии дополнительных перечислений возможны срочные выплаты. Деление отчислений в ПФ на две части осуществляется только для граждан 1967 года рождения и младше.

Если гражданин не решит, куда перевести пенсионные накопления, то все средства будут поступать в страховую часть, соответственно, пенсия по старости будет больше.

Перевести средства можно в следующие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

Внебюджетные фонды:

- ФСС;

- ПФ России;

- ФОМС.

В какие сроки нужно перевести накопления в один из фондов, указано в законе № 351-ФЗ от 04.12.2013 г (с правками от 14 декабря 2015 г.).

Информацию о негосударственных фондах можно узнать из ФЗ № 75 от 07.05.1998.

Какими еще законодательными актами регулируется формирование пенсионных накоплений:

- ФЗ № 400 от 28.12.2013. В нем прописано, в каком порядке назначаются пенсии.

- ФЗ № 383. В соответствии с положениями этого закона работающим пенсионерам пенсии по старости не индексируются.

- ФЗ № 424. Устанавливает, в каких случаях гражданин приобретает право на накопительную пенсию и как он может его реализовать.

- ФЗ № 422. Описывает права, возникающие в процессе формирования и инвестирования накопительной части пенсии.

- ФЗ № 166. Определяет, на каких основаниях возникает право на пенсионные выплаты и в каком порядке они назначаются.

Как получить накопительную часть пенсии?

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Государственная пенсия

Трудовые пенсии по старости и инвалидности, как известно, состоят из трех частей: базовой, страховой и накопительной. Базовая пенсия – это та часть пенсии, которую определяет государство и гарантирует ее получение всем гражданам независимо от их заработка или взносов, которые были уплачены во время работы.

Не важно, как у вас сложится жизнь, государство все равно станет выплачивать вам базовую пенсию. Изменить размер базовой пенсии смогут лишь в некоторых случаях и от пенсионеров здесь ничего не зависит

Размер базовой пенсии постоянно увеличивается государством в попытке сравнять ее с размером прожиточного минимума.

Ее постоянно индексируют с ростом инфляции, но это не всегда получается эффективно из-за нехватки пенсионных средств.

Государство гарантирует всем гражданам определенную пенсию, которая, скорее всего, даже через много лет так и не превысит размер прожиточного минимума.

Частью пенсии мы можем распоряжаться сами

Сегодня выплата по старости любого гражданина России состоит из двух частей: страховая и накопительная. И последней мы можем до определенных пределов распоряжаться. Нет, забрать ее домой и копить там не получится — управлять этой частью вправе только специальные организации — негосударственные пенсионные фонды, каждый из которых имеет лицензию на такую деятельность.

Полный список всех фирм в этой сфере очень большой, там сотни компаний: некоторые работают по всей России, некоторые — только в отдельных ее регионах. Но выбрать есть из чего.

Давайте посмотрим, в какие заслуживающие наибольшего доверия организации стоит перевести накопления на старость, чтобы ими управляли максимально эффективно (эффективность определяется итоговым доходом).

Как получить пенсионные накопления

Существует несколько видов выплат пенсионных накоплений, для которых предусмотрен свой порядок назначения и сроки выплат:

-

Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

- Лица, получающие пенсию по потери кормильца или по инвалидности;

- Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

-

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет.

Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

-

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.

Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2021 году составляет 264 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

-

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

- работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

- пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2021 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 264 = 1287,88 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 192 = 1770,83 руб.

Что делать дальше

Кого-то рейтинг удивил, кого-то заинтересовал, а кого-то расстроил. В любом случае после прочтения есть два пути. Первый — ничего не делать. Второй — подумать и подготовить документы для заключения договора по управлению вашей накопительной частью с другим страховщиком.

Тут есть один нюанс. Законом разрешено менять страховщика ежегодно, но тогда он удержит часть инвестиционного дохода с накоплений. Не потерять его удастся, если сменить страховщика по истечении пяти лет инвестирования накопительной части. В таком случае все накопления, включая проценты, будут переданы другому участнику рынка.

Размер накопительной пенсии

Размер накопительной (ежемесячной) пенсии застрахованного лица напрямую зависит от суммы накоплений, сформированных на индивидуальном лицевом счете (ИЛС) в ПФР или на пенсионном счете в НПФ.

Размер пенсионных накоплений ежегодно 1 августа корректируется исходя из сумм средств, поступивших на ее финансирование, которые не были учтены в расчете при назначении или в предыдущей корректировке.

Расчет накопительной пенсии производится по формуле:

где:

- НП — размер накопительной пенсии;

- ПН — сумма пенсионных накоплений получателя на день назначения выплаты;

- Т — ожидаемый период выплаты пенсии (количество месяцев). Он ежегодно устанавливается законодательно и в 2021 году составляет 264 месяца.

В случае обращения за назначением накопительной пенсии позже срока наступления права на нее ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Какой НПФ лучше выбрать в 2021 году

Для размещения средств пенсионных накоплений гражданин должен выбрать управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ).

Один раз в пять лет НПФ можно поменять на другой либо перевести формирование средств в УК. Это возможно сделать и раньше (досрочно) — один раз в год, но при этом может произойти потеря дохода от инвестиций.

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

Рейтинг надежности

Стоит обратить внимание на фонд, имеющий наиболее высокую и стабильную степень надежности. Для ее определения можно использовать данные рейтинговых агентств, например «Эксперт РА» или «Национальное рейтинговое агентство»

Не стоит доверять НПФ, у которого рейтинг был отозван.

Возраст. Чем старше фонд, тем больше его опыт инвестиций, накоплений, резервов, пенсионных выплат. Желательно, чтобы фонд начал работать в докризисное время 1998 года. Если его деятельность была эффективной в сложных финансовых условиях, возможно, он сможет успешно управлять средствами накоплений в подобных ситуациях и в будущем.

Доходность фонда. Этот критерий несет информацию о том, насколько успешны финансовые операции фонда. Ее можно увидеть на сайте НПФ, рейтинговых агентств, определить по данным Федеральной Службы по Финансовым рынкам (ФСФР).

Учредители. Лучше всего, если учредителями фонда являются крупные промышленные предприятия. Такие фонды считаются более надежными, по сравнению с теми, которые учреждены частными лицами или малоизвестными маленькими компаниями.

Для справки

У каждого уважающего себя фонда должен быть свой сайт, который содержит всю необходимую информацию о себе, изложенную в доступном для понимания виде. Плюсом будет наличие личного кабинета, чтобы застрахованное лицо могло отслеживать движение средств на своем лицевом счете.

Кроме информации представляемой фондом, стоит почитать отзывы о нем, размещаемые его клиентами на сайтах в интернете, соц. сетях. Если фонд малоизвестен и информация о нем ограничена, возможно, он новичок на рынке и такому фонду доверять не стоит.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

- Обратиться в НПФ и заключить с ним договор на обязательное пенсионное страхование.

- Подать в территориальный ПФР заявление о переходе в НПФ.

После рассмотрения обращения пенсионный фонд направляет застрахованному лицу уведомление. Если негосударственный пенсионный фонд соответствует законодательным требованиям, ПФР уведомит о положительном решении, если у фонда отозвана лицензия, в уведомлении будут сообщены причины отказа.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

Дополнительная пенсия

Для того, чтобы вступить в негосударственный пенсионный фонд, вам следует заключить с ним договор. При заключении договора вы самостоятельно определяете размер ваших взносов, период их внесения.

Для того, чтобы вступить в негосударственный пенсионный фонд, вам следует заключить с ним договор. При заключении договора вы самостоятельно определяете размер ваших взносов, период их внесения.

Взносы по размерам не ограничены и не зависят от величины ваших доходов. В случае если у вас большая часть доходов является неофициальной, то вам следует открыть дополнительный пенсионный счет. На него вы самостоятельно станете переводить деньги.

Сколько раз в месяц или в неделю, и какую сумму денег вы станете переводить на этот счет, решаете только вы. Такие условия подходят больше тем, кому до пенсии осталось совсем мало времени и заработок приличный.

Ведь официальная пенсия недостаточна для жизни даже за чертой бедности.

Есть возможность открыть счет в банке, но доходы будут несколько ниже доходов фонда, и это не спасет ваши сбережения от инфляции.

Негосударственный фонд разрешает накопленные вами средства передавать по наследству.

Накопительная часть пенсии: куда лучше перевести и почему

Начиная с 2002 года введена в действия новая система пенсионных отчислений, которая менялась на протяжении последних лет не менее трех раз. Ранее вариант был одним единственным, работодатель отчислял с заработной платы работника 22% взносов, 16% из них уходило на формирование страхового обеспечения, а 6% на создание фиксированной выплаты (ФВ), гарантированной государством. После реформирования, структура взносов могла быть изменена, кроме стандартной схемы подразумевалась и другая, когда 10% отчислялись в «страховку», 6% шло на ФВ, а оставшиеся 6% можно было отложить в виде отдельных накоплений.

Важно

Начиная с января 2017 года все формальные отчисления в накопительную часть индексируются в страховую, без какого-либо дробления. С апреля 2017-го они будут переведены на страховые счета или заморожены до новых решений правительства.

Накопительная пенсия стала теперь совершенно отдельной, ее может сформировать любой гражданин самостоятельно, сам выбрав идеальные для себя условия

Именно потому чрезвычайно важно разобраться, куда лучше переводить накопительную часть пенсии, чтобы потом не пожалеть о сделанном выборе

Правила и порядок отчислений

Разбираясь, что делать и куда переводить накопительную часть пенсии, следует обязательно сперва понять, каким же образом будет происходить процесс. Все вышесказанное имеет отношение к так называемым «молчунам», то есть к тем лицам, которые никогда не обращались в ПФ РФ с просьбой о переводе своих средств куда бы то ни было. Для тех же, кто перевел свои средства в управляющую компанию или негосударственный пенсионный фонд, порядок и правила будут выглядеть несколько иначе.

- Желая не только сберечь накопительную часть, но и заработать на ней, гражданин может просто перенаправить собственные собранные средства в УК, ГУК или НПФ.

- Работодатель продолжает отчислять ровно 22% положенных процента, при этом ПФ РФ уже распоряжается ими, перенаправляя 6% в тот фонд, что укажет застрахованное лицо в специальном заявлении.

- Для оформления и перевода накопительной части пенсии в НПФ или УК придется написать не одно, а два заявления. Одно из них будет адресовано ПФ РФ, а другое в выбранную компанию или фонд, что и займутся накоплениями.

При оформлении заявления в ПФ РФ нужно будет указать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и прочие сведения, которые не помешает узнать заранее.

Три варианта перевода

Выбор разнообразных компаний и фондов довольно велик, об этом пойдет речь чуть ниже, когда мы предоставим удобный рейтинг, куда лучше перевести накопительную часть пенсии. Однако не помешает разобраться, какие могут быть варианты в общем.

Большинство НПФ формируется на основе кредитно-финансовой организации или компании. Данные организации и учреждения регулируются Федеральным законом под номером 75-ФЗ, принятым в 1998 году, но окончательно отредактированным в 2015-м. Для перевода средств в негосударственный фонд потребуется написание заявления и заключение контракта (договора).

Среди основных функций, что входят в полномочия УК, есть и самая главная – полный контроль и доверительное распоряжение активами, имуществом, вкладами, а также прочими богатствами и достоянием собственных клиентов. Деятельность каждой управляющей компании регламентируется и регулируется Федеральным законом No 156-ФЗ, изданным в 2001-м, но окончательно прошедшим последнюю редакцию тоже в 2015 году. Для начала сотрудничества с управляющей компанией заявление нужно будет подавать исключительно в ПФ РФ, где нужно указать лицевой счет клиента УК.

Третий вариант – оставить свои деньги в ведении ПФ РФ. Тогда средствами будет заниматься именно государственный фонд, он будет распоряжаться ими, копить и приумножать их, обеспечивать весомые процентные ставки по депозитам портфелей своих клиентов.

Как перевести накопительную часть пенсии в негосударственный пенсионный фонд

Существует несколько способов обращения в НПФ для передачи данной организации своих пенсионных накоплений:

- Обратиться лично. Это позволяет получить исчерпывающую информацию о работе фонда.

- Электронное обращение через сайт «Госуслуги».

- Услуги почтовой службы, куда необходимо обратиться, чтобы отправить заказное письмо с необходимой документацией в ПФР.

- С помощью доверенного лица, которое выполнит данную процедуру на основании доверенности, которая заверена нотариально.

Операция перевода накопительной части является безвозмездной. В течение одного дня гражданин:

- Обращается в НПФ.

- Пишет заявление с просьбой перевести пенсионные накопления из ПФР в НПФ.

- Проходит процедуру регистрации факта приема его заявления.

- Получает расписку о получении заявления (если требуется).

Несмотря на простоту данной процедуры присутствует важный нюанс: ею можно пользоваться не больше 1 раза в год, и важно учесть тот факт, что обратиться нужно до 31 декабря. Если это сделать в начале года, то и денежные средства будут переведены в НПФ только спустя год, следовательно, срок ожидания значительно увеличится

Куда лучше перевести (рейтинг НПФ)?

Единой системы оценки надежности НПФ в России нет. Существует несколько рейтинговых агентств, которые проводят независимые экспертные оценки работы НПФ, анализируя их работу за прошедшие периоды. По мнению агентства «Эксперт РА» в список лучших НПФ на 2019 год входят больше 20 фондов. Самую высокую оценку А++ получили:

- ГАЗФОНД;

- Нефтегарант;

- Алмазная осень;

- НПФ Сбербанка;

- НПФ НЕФТЕГАРАНТ;

- Национальный НПФ;

- КИТФинанс НПФ;

- НПФ РГС;

- Сургутнефтегаз;

- ВТБ ПФ и др.

При выборе НПФ помимо надежности немаловажным является уровень доходности фонда, ведь именно данный фактор влияет на величину будущих пенсионных выплат. По результатам отчетов лидирующие позиции в рейтинге доходности занимают:

- АО НПФ «Оборонно-промышленный фонд им. В.В. Ливанова»;

- ЗАО НПФ «Промагрофонд»;

- АО НПФ «Алмазная осень»;

- АО НПФ «Первый промышленный альянс»;

- АО НПФ «УГМК-Перспектива»;

- АО НПФ «Телеком-Союз»;

- АО НПФ «Социум»;

- АО НПФ «Сургутнефтегаз»;

- ЗАО «КИТФинанс негосударственный пенсионный фонд»;

- ЗАО НПФ «Наследие».

Порядок перевода и необходимые документы

Для начала гражданину необходимо определиться с выбором нового фонда. Чтобы выбранная организация была надежна во всех отношениях, стоит внимательно изучить всю информацию о ней. Первым делом посмотреть на следующие критерии:

- учредители;

- возраст фонда;

- рейтинги надежности и доходности.

Также стоит уточнить, заключал ли выбранный НПФ соглашение с ПФР о взаимном удостоверении подписей. Если заключал, то при личном посещении представительства выбранного НПФ с паспортом и СНИЛС лицо может подписать договор об ОПС.

Договор ОПС — определяющий фактор отношений между НПФ и застрахованным лицом. Перед подписанием соответствующей документации, необходимо внимательно прочитать все пункты договора, а также изучить правила выбранного НПФ.

Главные аспекты

Впервые термин «накопительная пенсия» появился в ПФ РФ в 2002 году, когда правительством рассматривался вопрос относительно инвестирования сбережений с целью повышения уровня жизни лиц, которые будут выходить на пенсию.

В условиях шаткой экономики, внедрение данного элемента являлось довольно рискованной затеей. С 2020 года были внесены правительством новые реформы и пенсия окончательно стала делиться на две независимых части. А именно:

Величина первой части целиком зависит от средств, скопившихся к моменту наступления периода их выплаты.

В отличие от страховой пенсии, накопительная не подлежит индексации, однако ее размер можно увеличить путем вкладываний дополнительных финансов.

Фото: виды пенсии

Законодательство предоставляет возможность гражданам выбирать систему формирования пенсии с накопительной частью или без нее. Однако такой выбор можно сделать лишь один раз в жизни.

Кому положена единовременная выплата

Согласно правилам, обязательного пенсионного страхования (ОПС), получить накопительную часть пенсии могут определенные категории граждан:

- мужчины и женщины 1957 – 1966 годов рождения, работающие в 2001 – 2004 годах;

- граждане, которые добровольно делают взносы, в рамках программы государственного софинансирования;

- застрахованые лица, которые родились в 1967 и позже, выбравшие страховую и одновременно накопительную пенсию;

- женщины, направившие материнский капитал, на образование собственной пенсии.

С 2001 по 2005 год, работодатели в обязательном порядке осуществляли отчисления накопительных и страховых платежей.

Соответственно граждане, работающие в данный промежуток времени, имеют право претендовать на получение данных выплат при выходе на пенсию.

Также оформить обеспечение в форме единовременного платежа могут следующие застрахованые граждане:

- имеющие инвалидность 1, 2 и 3 группы;

- достигшие пенсионного возраста и находящиеся на обеспечение по старости (к данной категории также относятся лица, досрочно вышедшие на пенсию);

- которые получают социальные пособия по старости;

- получающие пенсионные выплаты по потере кормильца.

Для других категорий данное право не предусмотрено.

Сроки срочной выдачи

При выборе срочной пенсии, застрахованные лица, могут указать временные рамки, в которые ежемесячно будут осуществляться выплаты.

Выдача денежного довольствия может начаться не раньше наступления, определенного законом возраста граждан:

| Для женщин | 55 лет |

| Для мужчин | 60 лет |

Исключением могут быть только категории лиц, которые могут досрочно выйти на пенсию. Согласно законодательству, срок получения выплат может быть не менее 10 лет.

Выдача средств осуществляется из образованного бюджета по государственной программе софинансирования, взносов работодателей, а также материнского капитала.

Законодательная база

Вопросы, относительно формирования накопительной пенсии, а также порядок ее выдачи определяются нормативно-правовыми актами:

| Федеральным законом РФ № 424 от 28 декабря 2013 года | «О накопительной пенсии» |

| Федеральным законом РФ № 360 от 30 ноября 2011 года | «О порядке начисления средств» |

Согласно упомянутому ФЗ №360, граждане, достигшие пенсионного возраста (женщины – 55 лет, мужчины – 60 лет), имеют право получать накопления в виде срочных, бессрочных выплат или единовременного платежа.

В том случае если гражданин умер до наступления пенсионного возраста, то право получения накоплений будет переходить к правопреемникам (жене, детям, братьям, и другим родственникам).