Как рассчитать накопительную часть пенсии

Содержание:

- Порядок формирования

- Где оформлять

- Виды выплат

- Пенсия покойного

- Куда обратиться и какие документы предоставить

- Что делать, если у НПФ отозвали лицензию?

- Индивидуальные пенсионные планы

- Сроки обращения за выплатой

- Как узнать сумму, и где они хранятся

- Как узнать точный размер будущей накопительной части

- Является ли накопительная часть пенсии умершего наследством

- Что это — конфискация, «заморозка» или самоликвидация?

Порядок формирования

Прежде чем узнать размер будущих пенсионных накоплений, следует разобраться в механизме их формирования.

Прежде чем узнать размер будущих пенсионных накоплений, следует разобраться в механизме их формирования.

Накопительная часть пенсионных выплат каждого работающего гражданина нашей страны складывается из:

- обязательных взносов, которые за человека вносит его работодатель;

- добровольных взносов, которые вносит сам будущий получатель.

Взносы, осуществляемые работодателем, составляют 6% от суммы заработной платы гражданина. По закону, он имеет право отказаться от накопительной части и направлять эту сумму в страховую пенсию. Добровольные взносы разрешено производить только после выхода гражданина на заслуженный отдых. Пополнить накопительную часть разрешено при помощи части или всей суммы материнского капитала.

Полезно знать! Накопительная часть — это своего рода вклад, который будущий пенсионер пополняет на протяжении всей своей трудовой деятельности. Этот вклад станет доплатой к основной части пенсии.

Россияне 1966 г. р. и старше формируют пенсионные накопления исключительно за счет добровольных взносов по госпрограмме софинансирования пенсионных накоплений, а также путем направления маткапитала на накопительную пенсию. Если такой гражданин работает, то страхвзносы на ОПС направляются лишь на формирование страховой пенсии.

Особенности расчета

Объем накопительной пенсии рассчитывают, исходя из ожидаемого периода выплат – 20 лет (240 мес.).

Объем накопительной пенсии рассчитывают, исходя из ожидаемого периода выплат – 20 лет (240 мес.).

Для расчета ежемесячного размера выплат нужно общую сумму учтенных пенсионных накоплений, по состоянию на день назначения выплат, поделить на 240 месяцев. Объем накопительной пенсии можно увеличить, если обратиться за оформлением пенсии позже приобретения самого права на такую пенсию.

К примеру, если оформить пенсию на 3 года позднее, то общую сумму поступлений делить уже надо на 204 месяца.

До наступления пенсионного возраста рассчитать размер накопительной части пенсии несложно. Для этого потребуются два основных показателя:

- размер личных сбережений гражданина, подсчитанный вплоть до момента его выхода на отдых по старости;

- срок, в течение которого формировались эти сбережения (в месяцах).

Первый показатель формировался путем вычета работодателем 6% из заработной платы будущего пенсионера.

Пример

Приведем пример расчета для граждан старше 1967 года.

Допустим, человек на протяжении 10 лет до выхода на пенсию получал 25000 рублей в месяц (распространяется только на официальную зарплату).

Так как в накопительную её часть уходит 6% от заработной платы, необходимо

25000*120 (10 лет)?0,06(6%)=180000 руб.

Это и есть полная сумма накопительной части пенсии, из которой государство постепенно будет пополнять общие пенсионные выплаты.

Ежегодная корректировка размера накопительной пенсии

Корректировка пенсии проводится 1 августа каждого года в случае:

Корректировка пенсии проводится 1 августа каждого года в случае:

- поступления новых страховых взносов, в том числе дополнительных;

- при росте страховых взносов в результате их инвестирования;

- при наличии накоплений, которые не были учтены ранее.

Данный перерасчет размера осуществляется по формуле:

НП = НПк + ПНк / Т,

где:

- НП — размер накопительной пенсии;

- НПк — размер пенсии по состоянию на 31 июля года, в котором осуществляется корректировка;

- ПНк — сумма пенсионных накоплений на 1 июля года, в котором производится корректировка;

- Т — ожидаемый период выплаты на 31 июля года, в котором идет корректировка.

В случае проведения корректировки срочной пенсионной выплаты, средства, исходя из которых осуществляется перерасчет ее размера, не учитываются в составе накоплений при корректировке размера накопительной пенсии.

Как узнать узнать размер накопительной пенсии

Существует всего два способа выяснить состояние лицевого счёта в Пенсионном Фонде гражданина РФ.

Существует всего два способа выяснить состояние лицевого счёта в Пенсионном Фонде гражданина РФ.

Наиболее простой из них — обратиться к официальному сайту государственных услуг. На этом портале каждый совершеннолетний человек имеет полное право осуществлять заказ справок, каких-либо документов, то есть пользоваться любыми госуслугами.

Совет! Чтобы узнать размер накопительной части пенсии понадобится ввести на сайте данные всего двух документов — паспорта гражданина российской Федерации и СНИЛС. После того как пользователь зайдёт в свой личный кабинет, ему следует отыскать команду «Пенсионные накопления».

После этого человек без труда получит всю интересующую информацию о состоянии его лицевого счёта в ПФ.

Зайти в ближайшее отделение Сбербанка.

Совет! Перед тем как отправиться туда, не стоит забывать взять с собой паспорт и СНИЛС.

В Сбербанке необходимо будет заполнить соответствующее заявление, после чего состояние лицевого счёта в Пенсионном Фонде станет доступным в личном кабинете на портале банка.

Где оформлять

Просить выплатить единоразовую сумму необходимо в том учреждении, в котором осуществлялось формирование такого обеспечения. Таким органом является:

- ПФ государственного типа.

- ПФ частного типа.

Обратиться с просьбой в государственный ПФ разрешается:

- в самом учреждении;

- через почтовое отделение;

- в Многофункциональном центре;

- через электронный сервис Государственных услуг.

Но для получения денег нужно предъявить также определенный пакет документов.

Необходимый пакет документации

Право получить одноразовую помощь может каждое застрахованное лицо, которое обратится в Пенсионный фонд с соответствующим обращением и пакетом документации.

Кроме письменного обращения, заявителю нужно предъявить:

- гражданский паспорт;

- документы, которые подтверждают право получать государственное или страховое начисление по старости.

Когда пакет документов предъявляется доверенным лицом, то он также обязан предоставить:

- гражданский паспорт;

- доверенность на осуществление подобных действий.

В некоторых случаях сотрудники ПФ могут потребовать дополнительные документы, которые могут подтвердить определенные жизненные обстоятельства человека. Дополнительная документация потребуется в случае, когда заявитель получает помощь по старости, инвалидности или потере кормильца.

Требования к заявлению

Законодательством также предъявляются определенные требования к написанию заявления:

- Название территориального органа Пенсионного фонда.

- Информация о заявителе:

- ФИО;

- место и дата рождения;

- гражданство;

- пол;

- адрес регистрации;

- Паспортные данные.

- СНИЛС.

- Номер телефона.

- Информация о пенсии.

- Способ получения, а также реквизиты счета, на который будут зачисляться финансы.

- Дата составления документа.

- Подпись пенсионера.

Обратите внимание! В обращении должен быть указан номер пенсионного счета. Вписать его — это обязанность сотрудника ПФ

Если заявление подается доверенным лицом, то в нем нужно указать сведения о представителе — ФИО, адрес проживания, паспортные данные, номер телефона.

Принятие решения

После предоставления всей документации территориальный орган Пенсионного фонда обязан рассмотреть просьбу пожилого человека и сообщить о принятом решении.

Важно! Ответ о принятом решении предоставляется в письменной форме. Если будет принято решение об уплате накопленной части, на протяжении 60 дней с момента вынесения решения на счет заявителя поступят денежные средства

Если будет принято решение об уплате накопленной части, на протяжении 60 дней с момента вынесения решения на счет заявителя поступят денежные средства.

Когда и как выплачиваются финансы

В случае когда заявитель предъявил все необходимые документы, ПФ назначает одноразовую материальную помощь. Начисление осуществляется со дня, когда поступило заявление о перечислении денег.

Получать деньги заявитель может:

- в почтовом отделении;

- в организации, которая занимается доставкой денежных средств;

- на банковский счет или кассу в банке.

Перечисление финансов осуществляется на протяжении 2-х месяцев после поступления соответствующего заявления.

Обратите внимание! После предоставления денег пенсионер имеет право обратиться за новой единовременной выплатой спустя 5 лет.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

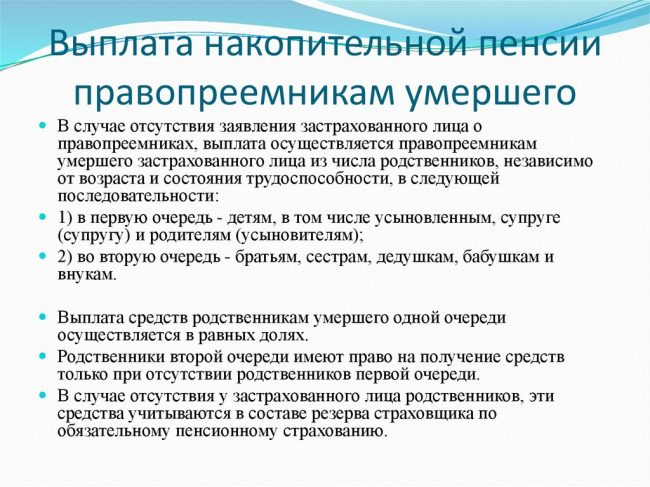

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Пенсия покойного

Если данный вид пенсии не был начислен покойному, то ее могут получить родственники

Но важно учитывать нюансы:

- накопительная часть не может быть в составе общего наследства, про нее не упоминают в завещании;

- заявление необходимо подавать в течение 6 месяцев после смерти родственника, а не как за прочим имуществом через полгода.

Как наследуется накопительная пенсия?

Застрахованный гражданин может указать, кто именно становится преемником прав после его смерти. Это необходимо указать в договоре с Пенсионным фондом. Если правопреемник не указан, то действует стандартный порядок очередности. Наследники первой очереди: дети, как свои, так и усыновленные, супруги, родители. Наследники второй очереди: братья, сестры, дедушки, бабушки, внуки.

ВАЖНО!

Нетрудоспособные дети, родители и супруги получают свою долю вне зависимости от того, записаны они в документ или нет в роли правопреемников.

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Что делать, если у НПФ отозвали лицензию?

Спрогнозировать отзыв лицензии у НПФ очень сложно. Но сам отзыв лицензии не так страшен для самих клиентов. Чаще всего забирают лицензию у фондов, которые размещают свои средства в ненадежных банках, отказываются переводить накопления клиентов другим страховщикам.

Как только деятельность НПФ прекращается, все накопления переходят в ПФР. Клиенты негосударственного фонда рискуют лишь инвестиционными накоплениями. Это сумма, которую НПФ заработал за счет вложений для своих клиентов. Вернуть инвестиционный доход – возможность минимальная. Агентство по страхованию вкладов вернет его только в случае, если будет достаточно ликвидных средств на возмещение этих потерь.

Источники, из которых можно узнать о проблемах своего НПФ:

- сайт Банка России;

- сайт Пенсионного фонда России;

- компании по страхованию вкладов.

Также можно просмотреть на сайте Центробанка список действующих лицензий, чтобы удостовериться, что ваш НПФ имеет еще действующую лицензию.

Индивидуальные пенсионные планы

Что такое негосударственная пенсия? Это дополнительный источник дохода, который вы по своему желанию формируете для себя сами. Вы самостоятельно принимаете решение о размере отчислений, их регулярности, сроках действия договора о негосударственном пенсионном обеспечении, тем самым обеспечивая себе достойный уровень жизни в пенсионном возрасте.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Чем раньше будет подписан договор, тем меньше отчислений будет в будущем. Фонд получает прибыль от вложений в ценные бумаги за счет пенсионных накоплений своих клиентов. За это каждый клиент получает вознаграждение в виде начислений в размере 9,4% от накопленной суммы в год на накопительную часть ОПС и 9,04% на негосударственное пенсионное обеспечение, благодаря которым общая сумма пенсионных накоплений постоянно возрастает.

На официальном сайте НПФ Сбербанка есть специальный алгоритм расчета размера будущей пенсии, который поможет вам подобрать оптимальные условия индивидуального плана. Для этого нужно:

- Указать свой возраст и пол.

- Указать размер заработной платы.

- Определить уровень отчислений от заработной платы в процентах.

Расчет размера будущей пенсии рассчитывается приблизительно, учитывая средние показатели уровня доходности и инфляции, поэтому результаты вычислений на онлайн калькуляторе не гарантируют доходность в будущих периодах. Увеличить размер дохода можно, оформив социальные налоговые вычеты, то есть такие, которые отчисляются на льготных условиях.

НПФ Сбербанка предлагает своим потенциальным клиентам на выбор три индивидуальных плана:

- «Универсальный».

- «Гарантированный».

- «Комплексный».

По условиям плана «Универсальный» вы получаете возможность уплаты взносов по гибкому графику и в произвольном размере. Фонд выплачивает негосударственную пенсию, размер которой ежегодно увеличивался за счет инвестиционной прибыли НПФ. Конечный размер будущего пенсионного обеспечения напрямую зависит от накопленной суммы.

Если вы выберете индивидуальный план «Гарантированный», то по его условиям вы должны будете вносить взносы в установленном размере и по тому графику, который определит система, исходя из размера пенсии, которую вы желаете получать в будущем. Размер пенсионного обеспечения указывается в договоре, который клиент подписывает с ЗАО «Негосударственный пенсионный фонд Сбербанка».

План «Комплексный» предполагает переведение накопительной части отчислений по условиям ОПС и заключения договора с НПФ о негосударственном пенсионном обеспечении. Будущая пенсия в данном случае состоит из двух частей:

- накопительной;

- негосударственной.

На каждую часть пенсии начисляется инвестиционный доход в соответствующем размере. По условиям этого плана клиент самостоятельно имеет право устанавливать размер взносов и их периодичность. Размер будущей пенсии так же, как и в «Универсальном» плане, зависит от суммы накоплений.

Таблица. Условия индивидуальных пенсионных планов НПФ Сбербанка.

| Условия | «Универсальный» | «Гарантированный» | «Комплексный» |

| Размер первоначального взноса | свыше 1,5 тыс. руб. | равняется последующим отчислениям | свыше 1,0 тыс. руб. |

| Размер последующих взносов | свыше 500 руб. | фиксированный и указанный в договоре (рассчитывается исходя из размера желаемой пенсии в будущем) | свыше 500 руб. |

| График и периодичность взносов | устанавливается клиентом на свое усмотрение | оговаривается и фиксируется в официальном договоре | устанавливается клиентом на свое усмотрение |

| Период выплаты негосударственной пенсии | от 5 лет | от 10 лет (указывается в договоре) | от 5 лет |

По всем трем вариантам индивидуальных планов, предложенных НПФ, все пенсионные накопления:

- в случае смерти клиента переходят в наследство;

- в случае развода не подлежат дележу;

- не могут быть взысканы третьими лицами.

Независимо от того, какой индивидуальный пенсионный план вы выберете, вы можете досрочно расторгнуть договор с НПФ о негосударственном пенсионном обеспечении. В данном случае при расторжении, через два года после подписания, вы получите всю сумму накоплений и половину начислений от инвестиционных доходов фонда. В случае расторжения договора после пяти лет со дня заключения соглашения, вы получите в полном объеме всю сумму накоплений и инвестиционных начислений.

Сроки обращения за выплатой

Одним из условий получения накопленных средств является подача заявлений наследниками в Пенсионный фонд, где находятся эти накопления.

Эти заявления необходимо подать не позднее окончания шестимесячного срока со дня смерти наследодателя.

Если наследники пропустили установленный срок, то его восстановление возможно в судебном порядке.

Конечно, при этом нельзя не учитывать соотношение между той суммой, которую предполагается получить и суммой, которая может быть потрачена на судебные издержки. Может случиться так, что это соотношение будет не в пользу суммы предполагаемой выплаты.

Как вступить в наследство через суд вы можете прочитать здесь.

Кому выплачивается накопительная часть пенсии покойного

Получить накопленные на пенсионном счёте средства могут правопреемники умерших граждан 1967, а также более поздних годов рождения.

У граждан, которые родились в более ранние годы, подлежащая наследованию часть пенсионных накоплений не формировалась и их наследники не могут получить эти выплаты.

Претендентами на получение выплат являются:

-

Наследники которых наследодатель указал в своем заявлении.

Это заявление содержит распоряжение о том, в каких долях распределить накопленные средства в случае смерти наследодателя между теми лицами, которых он укажет. Заявление сдается в отделение Пенсионного фонда по месту жительства гражданина и хранится там.

-

Если такого заявления нет, то денежные суммы выплачиваются наследникам по закону.

Выплаты производятся в порядке очерёдности. Первую очередь составляют дети, супруги и родители. Вторую – братья, сестры, внуки, дедушки и бабушки наследодателя.

Причём, наследники, входящие в состав второй очереди, могут получить денежные средства, если наследников первой очереди нет или они не обратились за получением этих средств.

Доли наследников одной очереди равны.

Выплаты денежных сумм, поступивших в накопительную часть пенсии из средств материнского капитала, в случае смерти матери может унаследовать отец или усыновитель её детей. Дети не могут получить эти средства, если нет отца или усыновителя.

Заявление о наследовании накопительной части пенсии

От того, составил или нет наследодатель при жизни заявление о распределении своих пенсионных накоплений, зависит и позиция Пенсионного фонда (ПФ) в случае смерти застрахованного лица.

Если заявление о распределении средств имеется в распоряжении ПФ, то он обязан известить правопреемников усопшего о возможности получить накопленные средства.

Если вышеупомянутого заявления нет, то обязанности об извещении наследников у Пенсионного фонда отсутствуют. Наследники должны по собственной инициативе обращаться с заявлением о выплате в территориальное подразделение Пенсионного фонда.

С заявлением о выплате можно обратиться лично, но это необязательное требование. Его можно отправить по почте или передать через своего представителя. В этом случае подпись в заявлении и копии прилагаемых к нему документов удостоверяются нотариально.

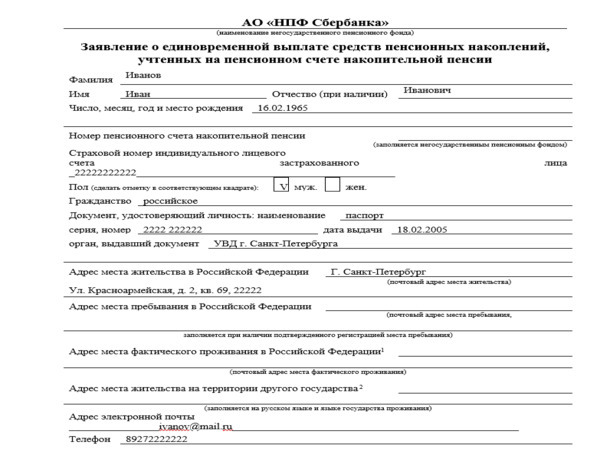

Заявление, которое представляет собой бланк установленного образца, сдаётся в соответствующий Пенсионный фонд с приложением следующих документов или их копий, заверенных нотариально:

-

свидетельство о смерти застрахованного лица;

-

его страховое свидетельство или справку Пенсионного фонда;

-

паспорт лица, претендующего на получение выплат;

-

документы, подтверждающие родственную связь с покойным, более подробно о них вы можете прочитать в статье «Установление родства с умершим наследодателем для оформления наследства», размещённой на нашем сайте.

Порядок наследования накопительной части пенсии отличается от обычного наследования имущества умершего родственника. Распорядиться этими денежными средствами с помощью завещания нельзя.

Но при этом можно написать заявление, в котором указать, кому и в каких долях эти средства можно получить после смерти наследодателя.

Составление этого заявления даёт возможность близким своевременно узнать о накопленных средствах и получить их в установленные законом сроки.

О других дополнительных выплатах, которые может получить наследник, вы можете узнать из содержания этой статьи.

Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

Как узнать точный размер будущей накопительной части

Для подробной информации по причитающейся сумме заказывают официальную выписку из персонального лицевого счета на портале Госуслуг, в офисе или на сайте ПФР, у работодателя, а также в банке и МФЦ.

В ПФР и на «Госуслугах»

Чтобы узнать о причитающейся сумме накоплений на сайте ПФР, нужно зайти на сайте в личный кабинет, далее выбрать «Управление средствами пенсионных накоплений». Здесь будет представлена подробная информация.

Через работодателя

Официально трудоустроенные граждане составляют заявление на получение выписки о состоянии персонального страхового счета и относят документ в бухгалтерию. Работодатель направляет заявление в ПФР, откуда получает выписку и далее передает информацию сотруднику.

В Пенсионном фонде

Для посещения ближайшего филиала Пенсионного фонда понадобится паспорт и свидетельство о пенсионном страховании со СНИЛС. На месте заполняется заявление о желании получить выписку из лицевого счета. Заявка обрабатывается сразу.

Есть вариант заказать выписку почтой. Необходимо сделать ксерокопии паспорта и СНИЛС, заверить у нотариуса, приложить заявление и отправить все бумаги на почтовый адрес НПФ, ПФР. В ответ будет отправлена выписка.

В МФЦ

Если МФЦ заключил договор с пенсионным фондом, его сотрудники уполномочены выдавать выписки из лицевого счета. Прежде чем отправляться в ближайший офис, стоит позвонить и уточнить наличие такой возможности. В случае положительного ответа достаточно посетить МФЦ с паспортом и СНИЛС, заполнить заявку и ожидать выписку в течение 10 дней.

В банках

Если банк заключил договор с ПФР, то соответствующая выписка доступна в отделении, в терминале, в банкомате и личном кабинете на сайте или в приложении на телефоне. Российские банки, выдающие выписку из лицевого счета ПФР:

- ВТБ-24 и Газпромбанк;

- Уралсиб и Сбербанк;

- Банк Москвы.

Является ли накопительная часть пенсии умершего наследством

В пенсионные накопления входит следующее:

- Денежные средства, которые уплачивают работодатели за работающего у него человека

- Денег, перечисляемых пользователем по собственной инициативе либо денег, которые передаются в государственный фонд по программе софинансирования.

- Прибыль, которую приносят инвестиции, принимающие участие в накопительной программе, если пользователь вложил в них личные средства.

- Материнский капитал, который женщина-получатель перевела в фонд для того, чтоб с этого создавалась накопительная часть пенсии.

Законодательство говорит: если человека, имеющего пенсионное страхование, смерть настигла прежде, чем он стал получать пенсионный вклад либо уже оформил пенсию, но по-прежнему трудиться и переводит в фонд положенные взносы, то люди, которые будут наследовать его имущество, вправе полностью претендовать на эти выплаты. Из чего следует, что означенные накопления так же являются частью наследства.

Про это рассказывается в пункте 12 статьи 9 Федерального закона-173. В ней очень подробно и доступно, каким образом можно получить и расходовать накопительную часть пенсии умершего родителя, мужа или иного родственника. Помимо прочего, там же отмечено, что в качестве наследуемого имущества накопительная часть пенсии, оставшаяся после умершего родственника, переходит далеко не всем, а только некоторым категориям правопреемников.

Правопреемство пенсионных накоплений

Если все накопленные средства покойного были отданы на хранение в Пенсионный фонд России или частный некоммерческий пенсионный фонд, однако он умер раньше, нежели начал получать пенсию, то согласно соответствующим статьям закона, эти деньги превратятся в часть наследства и их отдадут:

- Указанным в заявлении, переданном в Пенсионный фонд, людям;

- лицам, которые вправе вступить в наследство согласно закону.

Первыми, кто может претендовать на оставшиеся пенсионные накопления, будут наследники 1-ой линии — супруг(супруга) покойного, сыновья, дочери, родители. Может быть так, что близких родственников, имеющих отношение к получателям 1-ой линии, не найдётся у умершего, в таком случае право наследовать переходит к представителям дальней родни.

Внимание! Есть категории наследников, обладающих правом на определённую часть накоплений. Это граждане-иждивенцы, которых покойный полностью снабжал материальными благами. Но деньги получат только тогда, когда станет ясно, что у них больше нет никаких источников существования

Что это — конфискация, «заморозка» или самоликвидация?

Подписанный президентом в декабре прошлого года закон, который всех нас ставит в известность о продлении срока действия моратория на возможность пенсионных накоплений, продлен, по самым скромным подсчетам, до декабря 2021 года.

Да, именно такое странное название — «мораторий» — дали этому процессу. Но это официальный термин, прописанный в законодательном акте. В другой трактовке, из уст тех же чиновников, звучит более зловещее определение – «заморозка». Конечно, можно экспериментировать с названиями до бесконечности, но сути это не меняет – государством производится перманентная конфискация пенсионных средств, с накопительных счетов наших граждан.

Давайте для начала разберемся, какова была идея введения накопительной пенсионной системы. Каждый месяц в пенсионный фонд России отчисляется 22% от нашего заработка. Введение моратория ничего в этом плане не изменило – как и раньше эта сумма исправно снимается, вот только как она распределяется дальше, остается загадкой. По прежней схеме, шестнадцать процентов от вашей заработной платы изымалось в качестве страхового пенсионного взноса, а 6% шли в накопительную часть будущей пенсии.

По сути, если с введением моратория, персональный счет плательщика перестал пополняться из тех денег, которые ежемесячно перечисляются его работодателем в пенсионный фонд, сумма этих перечислений должна снизиться на те же шесть процентов.

А вот этого, как раз, и не происходит, и о том, куда уходят эти деньги нас почему-то не информируют. В лучшем случае, ими латают дыры в бюджете. Вопрос в другом, когда все дыры залатают, эти деньги вернутся на наши персональные накопительные счета или пропадут безвозвратно?

Разумеется, поначалу все выглядело вполне благопристойно, у людей не возникало лишних вопросов, да и смысл самого понятия «мораторий» их особо не интересовал. Ввели – значит так нужно. После продления еще на год, наверное, стоило бы уже потрудиться объяснить согражданам, ради чего все это делается.

Теперь же и вовсе, без объяснения причин, средства на накопительных счетах заморозили сразу на трехлетний срок. По всей видимости, происходит подготовка к торжественным похоронам, выстраивавшейся годами, существующей пенсионной модели. Какая же форма пенсионного обеспечения граждан придёт ей на смену?