С какого года рождения начислялась накопительная часть пенсии и действует ли она в настоящее время?

Содержание:

- Виды выплат

- Преимущества инвестиционного пенсионного обеспечения

- Как рассчитывается ежемесячная выплата накопительной пенсии?

- Как формируется накопительная пенсия

- Что можно сделать, чтобы увеличить накопления

- Что такое накопительная пенсия

- Как узнать сумму, и где они хранятся

- Порядок и условия получения накопительной пенсии единовременно в 2021 году

- Как получить накопительную часть пенсии?

- Что такое НПФ

- Размер накопительной пенсии

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

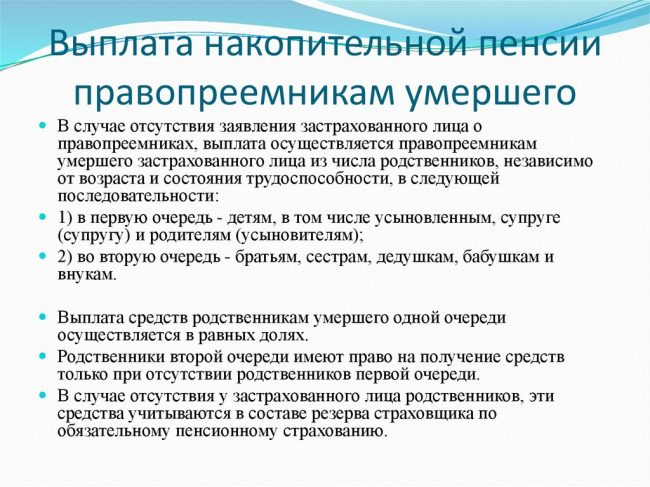

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Преимущества инвестиционного пенсионного обеспечения

Решение способа собственного пенсионного обеспечения в будущем, дело психологически непростое. Хочется учесть все нюансы и обезопасить себя от неприятных потрясений в старости.

У страхового обеспечения есть один несомненный плюс – оно стабильно. Другое дело, что речь идет, как правило, о весьма небольшой стабильной сумме ежемесячной пенсии. Даже при условии огромного стажа и дополнительных бонусов она редко приближается к размеру былой зарплаты. И это является основной причиной того, почему пенсионеры продолжают работать, даже когда у них уже не остается на это сил. «На пенсию не проживешь», — так говорят в народе.

Идея накопительной пенсии как раз и состоит в том, чтобы на нее можно было «прожить» — хорошо питаться, покупать новую одежду, путешествовать, позволять себе развлечения. То есть, не считать каждую копейку. За счет накопительной части пенсионных отчислений размер страховой части несколько уменьшается, но сама по себе инвестиционная пенсия имеет ряд преимуществ.

К преимуществам накопительной пенсии относятся:

- Возможность выбрать любой фонд или управляющую компанию из тех, что инвестируют наиболее выгодно

- Отсутствие малопонятных непосвященному человеку «баллов» и перевод суммы прибыли сразу на счет, в денежной форме

- Полное владение накопительным счетом. В частности, деньги на накопительном счету не «сгорают» после смерти пенсионера, а переходят по наследству его родственникам. Накопительный пенсионный счет можно завещать.

Как рассчитывается ежемесячная выплата накопительной пенсии?

Размер ежемесячной «накопительной» прибавки к пенсии будет равен всей сумме накоплений (разумеется, вместе с доходом от их инвестирования), разделенной на количество месяцев, в которые вы будете ее получать. Чтобы прикинуть размер пожизненных выплат, нужно провести простые расчеты. Ежемесячная сумма будет равна размеру накоплений, поделенному на так называемый «период дожития». «Период дожития» в России корректируется каждый год и постепенно растет. В 2020 году он был равен 258 месяцам (21,5 лет), а в 2021-ом оценивается в 264 месяца (22 года). Увеличение этого показателя обусловлено ростом средней продолжительности жизни.

Сейчас около 90% от всех выплат в системе обязательного пенсионного страхования (ОПС) – единовременные. Причин несколько. Кто-то получал небольшую или «серую» зарплату, кто-то постоянно терял инвестиционный доход, меняя страховщиков и так далее. Сегодня размер средней единовременной выплаты варьируется в зависимости от региона и составляет 13-14 тысяч рублей.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

Что такое накопительная пенсия

На сегодняшний день за каждого официально трудящегося человека работодатель выплачивает в ПФР 22% от его оклада, который распределяется так:

- 16% идут на выплату страхового обеспечения;

- 6% поступают на персональный счет работника.

Средства, собранные на лицевом счете, и будут составлять накопительную часть пенсии. Она находится в полном распоряжении управляющей компании, которая проводит инвестиционные операции. Если они приносят прибыль, сумма на счете увеличивается, если нет – государство гарантирует сохранность только номинального размера поступающих отчислений.

Источниками формирования накопительной части выступают:

- ежемесячные отчисления работодателя;

- доход от инвестирования;

- материнский капитал;

- добровольные пополнения;

- программа софинансирования.

До 2015 года каждому служащему необходимо было определиться со способом организации будущего пенсионного содержания: направить все средства только на страховое обеспечение или начать накапливать деньги на индивидуальном счете. Если вовремя не написать заявление, взносы в полном объеме по умолчанию будут поступать в ПФР.

При достижении пенсионного возраста (60 лет для женщин и 65 лет для мужчин) необходимо обратиться в офис банка и оформить выплаты. Забрать всю сумму сразу не получится: она будет разделена на ожидаемый период дожития (в 2019 году – 252 месяца) и выдана помесячно.

Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

Порядок и условия получения накопительной пенсии единовременно в 2021 году

Для оформления накопительных сбережений необходимо соблюдать определенные условия, главным из которых является достижение пенсионной возрастной границы (на 2021 год: для женской части населения 55,5 лет; для мужской – 60,5 лет).

Как только будет оформлена и назначена накопительная пенсия необходимо будет определиться с видом выплаты: срочная или пожизненная. В случае если гражданин претендует на единовременную выплату потребуется убедиться в соответствии критериям.

К таким категориям населения могут быть отнесены лица, у которых:

- достижение возрастной границы соответствующей пенсионному возрасту при отсутствии должного числа пенсионных баллов и стажа;

- выплаты пособия по случаю потери кормильца при недостатке до требуемого стажа;

- сформированные накопления в размере меньшем 5% от страховой пенсии.

Что говориться в законе

Перечень лиц, обладающих правом, условия, сроки и порядок выплаты, и многое другое, связанное с накопительной пенсией устанавливается нормативными актами: ФЗ № 167-ФЗ, ФЗ № 424-ФЗ, постановления № 1047 и № 1048 (от 21 декабря 2009 г.). В связи с многочисленными изменениями ознакомиться с актуальными редакциями можно на правовых системах.

Кому положена

Согласно закону создать накопительные сбережения имеет право любой гражданин РФ, а также иностранные граждане. Однако для назначения накопительной пенсии должны соблюдаться определенные условия, которые выражаются для определенных категорий граждан:

- осуществлявших рабочую деятельность с 1967 года, с учетом, что накопительные сбережения начали формироваться за счёт работодателя (6% от оплаты труда работника) до 2015 года.

- производивших отчисления в размере 2% от заработной платы в период с 2002 по 2004 г. Годами рождения являются: для мужчин — 1953-1966 гг., для женщин – 1957-1966 гг.

- являющимся членами Программы софинансирования (отчисление средств государства и гражданина в соотношении 1 к 1).

- направившим семейный капитал на создание сбережений.

Необходимые документы

Как в государственные, так и не в государственные страховые организации для оформления пенсии необходимо иметь при себе копии и оригиналы следующих документов:

- заявление о назначении (второй экземпляр для отметки о получении с целью отслеживания процесса рассмотрения);

- удостоверение гражданина РФ;

- страховое свидетельство;

- документы, подтверждающие периоды трудовой деятельности (трудовая или договора).

В случае возникновения вопросов у сотрудников компании, возможно, потребуются дополнительные официальные сведения и документы.

Куда обращаться?

Согласно законодательству, каждый пенсионер вправе самостоятельно выбирать, в какой организации создавать накопительные сбережения. Это может быть как государственный Пенсионный фонд, так и иные компании, не являющиеся таковыми.

В случае НПФ, получаемые средства задействованы для создания новых доходных для организации проектов, которые приносят прибыль, на основании её, впоследствии формируется сумма выплаты для граждан. Соответственно размер накопительной пенсии выше в сравнении с ПФР.

Если денежные средства хранятся в Пенсионном фонде, то для назначения следует посетить отделение организации по месту пребывания со пакетом всех требуемых документов, а также допускается направление почтовым отправлением с заказным уведомлением.

В последнее время наибольшей популярностью обладает Многофункциональный центр, который также является пунктом приёма заявок на назначение выплат.

Сроки получения единовременной накопительной части пенсии

Поданное заявление (соответствующей формы) на оформление накопительной части рассматривается сотрудниками в течение 10 дней с момента принятия с пакетом всех требуемых документов. В случае отсутствия хотя бы одного – выделяется временной период (3 месяца) для предоставления недостающих документов.

По положительным итогам рассмотрения ходатайства денежные выплаты будут перечислены в период 2-х месяцев.

Как получить накопительную часть пенсии?

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Что такое НПФ

Частная структура, созданная для работы с пенсионными вкладами населения, называется негосударственным ПФ. Детальность НПФ строго регламентирована. Правила содержатся в законе № 75-ФЗ от 07.05.1998:

- принципы работы не отличаются от тех, что использует Пенсионный фонд России (ПФР);

- целью заявлено увеличение вкладов людей путем инвестирования их в прибыльные, низкорискованные проекты.

Взаимоотношения финансового учреждения с людьми строятся на принципах:

- добровольности;

- открытости;

- взаимного доверия.

Внимание: в Российской Федерации работает множество негосударственных ПФ. Выбор финансовой организации зависит от застрахованного лица

Скачать для просмотра и печати: Федеральный закон “О негосударственных пенсионных фондах” от 07.05.1998 N 75-ФЗ

Для чего нужны НПФ

Последние годы четко проявляется тенденция уменьшения сумм пенсий по отношению к заработкам людей. К примеру:

- в 2001 средняя пенсионная выплата составляла 33% зарплаты;

- а к 2015 году это соотношение, по статистическим данным, уменьшилось до 15%.

Кроме того, число неработающих по возрасту граждан постоянно возрастает, а трудящихся официально снижается. Это привело к образованию серьезных бюджетных проблем у ПФР. Дефицит средств этой госструктуры уже перешагнул порог в 1 млрд рублей.

Государственные органы, занимающиеся изучением общества, признают следующее:

- для нормального существования пенсия должна быть не меньше 40% от зарплаты;

- в идеальном случае это соотношение желательно установить в размере 60%.

Суть проблемы: система государственного ОПС не справляется с трудностями. Ей неоткуда взять дополнительные средства для увеличения содержания нетрудоспособных.

Выход нашелся на частном рынке. Образование негосударственных финансовых учреждений для работы с пенсионными накоплениями позволяет снизить нагрузку на федеральный бюджет.

Преимущества НПФ

Такая финансовая структура регистрируется в качестве некоммерческой организации. Ее деятельность состоит в следующем:

- аккумулировать вклады населения в будущее;

- инвестировать их в прибыльные предприятия.

При этом от государственного фонда, который также инвестирует через площадку Внешэкономбанка, НПФ отличается:

- доступом к современному высокотехнологичному инструментарию;

- более гибкой финансовой политикой;

- быстрой реакцией на изменения рынка;

- возможностью нанимать высококлассных, опытных специалистов.

Кроме того, частные фонды предоставляют клиентам дополнительные бонусы:

- Повышенное удобство сервиса, позволяющее отслеживать движение по счету в реальном времени (через интернет).

- Открытость всей деятельности достигается путем регулярной публикации отчетности.

- Уровень безопасности гарантируется страхованием вкладов.

- Наличие соглашения позволяет вкладчикам испытывать уверенность в неизменности правил игры.

Важно: средства человека, доверившегося НПФ, уменьшиться не могут. Убытки компенсируются за счет уставного фонда финансовой организации

Формирование и управление пенсионных накоплений осуществляют:

- Пенсионный фонд РФ.

- Негосударственный пенсионный фонд.

- Управляющая компания через доверительное управление.

Для осуществления доверительного управления между УК и ПФР должен быть заключен договор.

Размер накопительной пенсии

Размер накопительной (ежемесячной) пенсии застрахованного лица напрямую зависит от суммы накоплений, сформированных на индивидуальном лицевом счете (ИЛС) в ПФР или на пенсионном счете в НПФ.

Размер пенсионных накоплений ежегодно 1 августа корректируется исходя из сумм средств, поступивших на ее финансирование, которые не были учтены в расчете при назначении или в предыдущей корректировке.

Расчет накопительной пенсии производится по формуле:

где:

- НП — размер накопительной пенсии;

- ПН — сумма пенсионных накоплений получателя на день назначения выплаты;

- Т — ожидаемый период выплаты пенсии (количество месяцев). Он ежегодно устанавливается законодательно и в 2021 году составляет 264 месяца.

В случае обращения за назначением накопительной пенсии позже срока наступления права на нее ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Какой НПФ лучше выбрать в 2021 году

Для размещения средств пенсионных накоплений гражданин должен выбрать управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ).

Один раз в пять лет НПФ можно поменять на другой либо перевести формирование средств в УК. Это возможно сделать и раньше (досрочно) — один раз в год, но при этом может произойти потеря дохода от инвестиций.

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

Рейтинг надежности

Стоит обратить внимание на фонд, имеющий наиболее высокую и стабильную степень надежности. Для ее определения можно использовать данные рейтинговых агентств, например «Эксперт РА» или «Национальное рейтинговое агентство»

Не стоит доверять НПФ, у которого рейтинг был отозван.

Возраст. Чем старше фонд, тем больше его опыт инвестиций, накоплений, резервов, пенсионных выплат. Желательно, чтобы фонд начал работать в докризисное время 1998 года. Если его деятельность была эффективной в сложных финансовых условиях, возможно, он сможет успешно управлять средствами накоплений в подобных ситуациях и в будущем.

Доходность фонда. Этот критерий несет информацию о том, насколько успешны финансовые операции фонда. Ее можно увидеть на сайте НПФ, рейтинговых агентств, определить по данным Федеральной Службы по Финансовым рынкам (ФСФР).

Учредители. Лучше всего, если учредителями фонда являются крупные промышленные предприятия. Такие фонды считаются более надежными, по сравнению с теми, которые учреждены частными лицами или малоизвестными маленькими компаниями.

Для справки

У каждого уважающего себя фонда должен быть свой сайт, который содержит всю необходимую информацию о себе, изложенную в доступном для понимания виде. Плюсом будет наличие личного кабинета, чтобы застрахованное лицо могло отслеживать движение средств на своем лицевом счете.

Кроме информации представляемой фондом, стоит почитать отзывы о нем, размещаемые его клиентами на сайтах в интернете, соц. сетях. Если фонд малоизвестен и информация о нем ограничена, возможно, он новичок на рынке и такому фонду доверять не стоит.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

- Обратиться в НПФ и заключить с ним договор на обязательное пенсионное страхование.

- Подать в территориальный ПФР заявление о переходе в НПФ.

После рассмотрения обращения пенсионный фонд направляет застрахованному лицу уведомление. Если негосударственный пенсионный фонд соответствует законодательным требованиям, ПФР уведомит о положительном решении, если у фонда отозвана лицензия, в уведомлении будут сообщены причины отказа.