Как указать налоговый период в декларации

Содержание:

- Раздел 3

- Отображение налогового периода

- Основное назначение

- Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

- Коды видов операций по НДС

- Как заполнять поле 107 в платёжках при уплате страховых взносов?

- Декларация НДС 4 квартала 2021: образец заполнения

- Порядок заполнения декларации по ндс

- Код налогового периода в декларации по УСН 2020

- Заполнение Раздела 7

- Особенности заполнения титульного листа

- Листы НДС-декларации, заполняемые в зависимости от ситуации

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Отображение налогового периода

Данный параметр в декларации отображается особым способом. Код периода важен для правильного заполнения документации. На написание этого показателя отводятся поля – ячейки в размере 10 штук. Символы фиксируются в 8 ячейках, а разделительные знаки в двух остальных.

Чтобы понять, как регистрируется информация, представим схему этого алгоритма:

- Вначале ставятся две буквы, определяющие интервал, в который вносится оплата. По ним легко догадаться, какое время они означают: месячный (МС), квартальный (КВ), полугодовой (ПЛ), годовой (ГВ).

- В качестве 3 знака выступает разделительная точка.

- Затем в четвертой и пятой строке фиксируется порядковый номер квартала.

- Шестое поле представляет собой также разделительный знак.

- Остальные цифры обозначают год, за который вносится та или иная сумма.

После того, как подведены итоги, указываются заключительные данные. Сюда входит начисленная сумма налога, размер предоплаченных платежей, размер обязательства за отчётный период, которое необходимо погасить в конкретные сроки.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Tags: баланс, должностная инструкция генерального директора, капитал, налог, приказ, расход

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе. Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Как заполнять поле 107 в платёжках при уплате страховых взносов?

Вопрос аудитору

Весь 2021 год организация-работодатель своевременно уплачивала страховые взносы с заработной платы (в период с 10-го по 15-е число месяца, следующего за начислением зарплаты). Но при сверке с ИФНС обнаружилось, что организации начислены пени за несвоевременную уплату. Как указали в инспекции, организация неправильно отмечала период уплаты в поле 107: вместо квартала месяц (например, в ноябре указали МС.11.2019, а нужно было КВ.04.2019). Права ли инспекция? Организация корректно заполняла поле 107 в платёжном поручении, начисление пеней в данной ситуации неправомерно.

В соответствии с положениями п. 1 ст. 75 НК РФ пеня – это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах. Согласно п. 7 ст. 75 НК РФ эти правила применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Согласно п. 3 ст. 431 НК РФ сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Если указанное число приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днём, то в силу положений п. 7 ст. 6.1 НК РФ днём окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если организацией вышеозначенный срок уплаты страховых взносов не нарушен, оснований для начисления пеней нет, в т. ч. и в случае неверного заполнения поля 107 платёжного поручения.

Дополнительно обращаем ваше внимание, что в соответствии с положениями п. 7 ст

45 НК РФпоручение на перечисление в бюджет налога (взноса) на счёт Федерального казначейства заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, которые приведены в Приложении 2 к приказу Минфина России от 12.11.2013 № 107н и согласованы с Банком России.

В частности, правилами определён порядок указания в поле 107 показателя налогового периода при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами. В поле 107 проставляется 10-значный код, который используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах:

- 1 — 2-й знаки – период уплаты налога;

- 3-й и 6-й знаки – разделительные знаки («.»);

- 4-й и 5-й знаки – номер налогового периода;

- знаки с 7-го по 10-й – год.

Периодичность уплаты налогового платежа, установленная законодательством о налогах и сборах, указывается следующим образом:

- «МС» – месячные платежи;

- «КВ» – квартальные платежи;

- «ПЛ» – полугодовые платежи;

- «ГД» – годовые платежи.

Отдельно в п. 8 Правил оговаривается, что в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

В соответствии с положениями п. 3 ст. 431 НК РФ периодичность уплаты страховых взносов ежемесячная. Соответственно, при заполнении поля 107 платёжного поручения необходимо указывать буквенный код МС, а далее номер соответствующего месяца и года.

Декларация НДС 4 квартала 2021: образец заполнения

| Операции | Сумма в руб. | В т.ч. НДС |

| Произведен закуп сырья | 1 200 000 | 200 000 |

| Приобретено оборудование | 360 000 | 60 000 |

| Заявлен к вычету НДС при приобретении сырья и ОС (200 000 + 60 000) | 260 000 | |

| Получена выручка от реализации | 3 360 000 | 560 000 |

Используя эти данные (дебетовый оборот по сч. 68/НДС – 260 000 руб., кредитовый – 560 000 руб., сумма выручки без НДС – 2 800 000 руб.) бухгалтер оформит декларацию по НДС, заполнив:

- титул с указанием обязательных сведений;

- раздел 3:

| По строкам: | Сумма |

| 010 гр. 3 (налоговая база – выручка без НДС) | 2 800 000 |

| 010 гр. 5 (начисленный с выручки НДС) | 560 000 |

| 118 гр. 5 (итого исчислено) | 560 000 |

| 120 гр. 3 (заявленный к вычету НДС по приобретенным и используемым в налогооблагаемой деятельности активам) | 260 000 |

| 190 гр. 3 (итого к вычету) | 260 000 |

| 200 гр. 3 (налог к уплате) = 118 гр. 5 – 190 гр. 3 | 300 000 |

раздел 1:

| По строкам: | Показатели: |

| 010 (код ОКТМО) | по месту учета компании |

| 020 (КБК) | 18210301000011000110 |

| 040 (налог к уплате) | 300 000 |

В нашем примере результатом расчета НДС явилась сумма налога к уплате, поэтому ее фиксируют в стр. 040 раздела 1 и стр. 200 раздела 3. Если итогом вычислений стала бы величина НДС к возмещению, то эти суммы указывались бы в стр. 050 раздела1 и стр. 210 раздела 3.

По данным книги покупок заполняют раздел 8 (по каждому факту приобретения используют отдельный лист), а по сведениям книги продаж – раздел 9 (также отдельно по каждой продаже). При необходимости (осуществлении деятельности, требующей освещения в других разделах формы, например, при операциях, освобождаемых от налогообложения) формируют соответствующие листы декларации.

Заполненный отчет направляют в ИФНС не позднее 25 января 2021 г. – установленного срока сдачи декларации НДС за 4 квартал.

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Код налогового периода в декларации по УСН 2020

]]>]]>

Декларацию по УСН плательщики единого налога представляют один раз в году. Согласно ст. 346.19 НК РФ налоговым периодом считается год. Однако, код налогового периода в декларации по УСН может меняться. Чтобы в 2020 году не ошибиться при заполнении отчета, необходимо выбрать числовую комбинацию из перечня, утвержденного действующим нормативным документом.

Код периода: что он обозначает

Код периода в декларации по УСН тесно связан с причиной подачи данной отчетности. При неправильно заполненном поле «Налоговый период (код)» налоговые инспекторы запросят пояснения. Ниже перечислим действующие значения кодов и расшифруем их.

Код 34

В декларации по УСН в поле «Налоговый период» код 34 ставит большинство налогоплательщиков. Код 34, обозначающий календарный год, могут применять и юрлица, и предприниматели.

Его указывают, если компания/ИП в течение всего года (или с момента госрегистрации, происшедшей в отчетном году) применяли «упрощенку» и продолжают применять спецрежим далее.

То есть, в тех случаях, когда в периоде, за который плательщик отчитывается, не произошла утрата права на УСН.

Код 50

Код 50 в декларации по УСН используют реорганизующиеся, ликвидирующиеся юридические лица и предприниматели, подавшие заявление о закрытии.

Организации-правопреемники одновременно с кодом 50 указывают на титульном листе следующую информацию (п. 2.6 Порядка):

- в верхней части отчета указываются ИНН, КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации» и «Налогоплательщик» — данные фирмы, применявшей УСН до момента реорганизации;

- по месту учета ставится код «215»;

- в обязательном порядке вписывается код «Форма ликвидации, реорганизации» из приложения № 3 к Порядку заполнения, показывающий, каким образом была преобразована компания (слияние, разделение и т.д.).

Фактически, код 50 показывает, что отчет сдается последний раз по одной из следующих причин:

- компания, ИП полностью прекращает свою деятельность и снимается с учета в ИФНС;

- фирма реорганизуется, далее отчетность будет представлять правопреемник.

Для уточненных деклараций за этот период применяются такие же правила. Образец заполнения декларации УСН при закрытии ИП вы найдете здесь.

Код 95

Указанная кодировка применяется при смене режима налогообложения. К примеру, в следующих случаях:

- при добровольном отказе от УСН и выборе иного спецрежима или налогообложения по общей системе;

- при потере права на «упрощенку» из-за превышения установленных лимитов (п. 4 ст. 346.13 НК РФ).

Если в форме стоит код «95», то ИФНС проверит, подано ли в установленные сроки уведомление о смене режима:

- при добровольном отказе от УСН — до 15 января года, в котором будет применяться иная система налогообложения (п. 6 ст. 346.13 НК РФ);

- при несоблюдении лимитов и утрате права на УСН — в течение 15 дней со дня окончания квартала, в котором зафиксирована утрата права на «упрощенку» (п. 5 ст. 346.13 НК РФ).

Если в декларации указан код «95», а уведомление при этом не поступило, налоговики запросят пояснения, на основании которых примут решение – было нарушение со стороны налогоплательщика или нет.

Код 96

Налогоплательщики проставляют код 96 в декларации по УСН при прекращении вида деятельности, облагаемого единым «упрощенным» налогом.

Такое возможно, если ранее компания/ИП совмещали упрощенный режим, например, с ЕНВД или с патентной системой, а затем решили прекратить виды бизнеса на УСН и оставили только деятельность, не подпадающую под «упрощенку».

Отчет в этом случае нужно сдать раньше – не позднее 25 числа следующего месяца. При этом в ИФНС в 15-тидневный срок со дня прекращения «упрощенной» деятельности должно быть подано специальное уведомление (п. 8 ст. 346.13 НК).

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

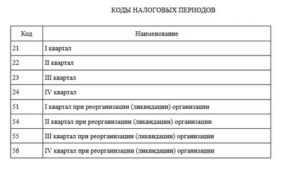

Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации На что обратить внимание 2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4 Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами. 5 Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем. 6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС: освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру. Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС. Заполняют те, кто регистрировал счета-фактуры в книге продаж

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2. 10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12 Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога ( НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.