Раздел 7 декларации: нюансы заполнения

Содержание:

- Коды для седьмого раздела

- Раздел 4

- Раздел 4

- Что отражается в разделе 7 декларации по НДС

- Операции вне территории России

- Заполнение налоговой декларации по НДС

- Проверка декларации по НДС

- Кто обязан, а кто не обязан заполнять раздел 7

- Когда заполняют

- Руководство по заполнению

- Налоговая декларация по налогу на добавленную стоимость — НДС

- Заполнение Раздела 7

Коды для седьмого раздела

При заполнении раздела 7 НДС-декларации используются спец. коды. Их предназначением является указание на вид совершенной операции. Действующими в 2017 году кодами являются:

- 1010806 – реализация участков земли;

- 1010204 – продажа мед. товаров;

- 1010235 – осуществление пассажирских перевозок;

- 1010239 – сдача жилых помещений во временное использование;

- 1010291 – услуги адвокатов;

- 1010292 – выдача кредитов и займов;

- 1010258 – осуществление переуступки прав требования;

- 1010401 – продажа продукции в таможенном режиме;

- 1011703 – взятие во временное пользование гос. и муниципальных имущественных объектов;

- 1011802 – объекты недвижимости для целей собственного использования.

Раздел 4

В разделе 4 отражаются суммы по деятельности, облагаемой по ставке 0%. Этот раздел заполняется в том квартале, когда уже полностью собран пакет документов, подтверждающий факт того, что нулевая ставка применена обоснованно (абз. 1 п. 9 ст. 167 НК РФ). Для нашего примера перечень необходимых подтверждающих документов представлен в п. 3.1 ст. 165 НК РФ.

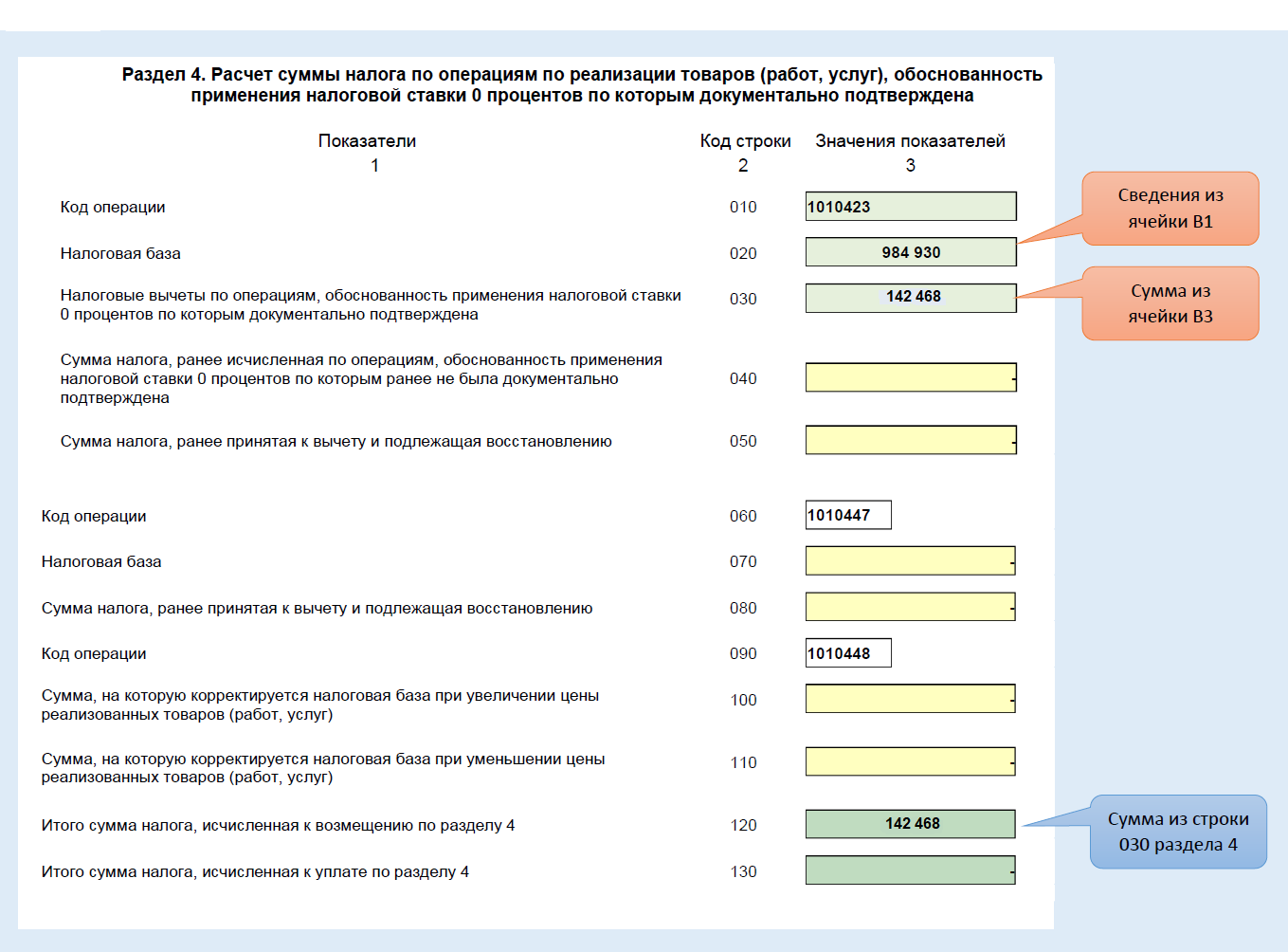

ВАЖНО! Срок сбора документов не должен превышать 180 дней начиная с того дня, когда на перевозочных документах появится штамп таможенного контроля (п. 9 ст

165 НК РФ). При заполнении деклараций за периоды с 3 квартала 2016 года в строках 030 и 050 не надо отражать налог к вычету по операциям, связанным с экспортной реализацией несырьевых товаров и продажей драгметаллов фондам, банкам. Сведения по ним должны отражаться в строках 120-190 раздела 3.

Если по итогам очередного периода документы, подтверждающие нулевую ставку, не собраны, а срок сбора документов еще не превысил 180 дней, то суммы по операциям, облагаемым по ставке 0%, нигде в декларации НДС не указываются.

Предположим, что по нашему примеру оказание международных услуг по перевозке товаров и сбор полного пакета документов, дающих право на применение нулевой ставки по НДС, произведены в одном и том же периоде — 2 квартале 2019 года. Тогда раздел 4 будет заполнен в следующем виде:

Более подробно о подтверждении права на нулевую ставку по НДС читайте в этом материале.

Раздел 4

ВАЖНО! Срок сбора документов не должен превышать 180 дней начиная с того дня, когда на перевозочных документах появится штамп таможенного контроля (п. 9 ст

165 НК РФ). При заполнении деклараций за периоды с 3 квартала 2016 года в строках 030 и 050 не надо отражать налог к вычету по операциям, связанным с экспортной реализацией несырьевых товаров и продажей драгметаллов фондам, банкам. Сведения по ним должны отражаться в строках 120-190 раздела 3.

Если по итогам очередного периода документы, подтверждающие нулевую ставку, не собраны, а срок сбора документов еще не превысил 180 дней, то суммы по операциям, облагаемым по ставке 0%, нигде в декларации НДС не указываются.

Предположим, что по нашему примеру оказание международных услуг по перевозке товаров и сбор полного пакета документов, дающих право на применение нулевой ставки по НДС, произведены в одном и том же периоде. Тогда раздел 4 будет заполнен в следующем виде:

Более подробно о подтверждении права на нулевую ставку по НДС читайте в этом материале.

Раздельный учет НДС нужно вести также при длительном цикле производства. Как это сделать, подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Что отражается в разделе 7 декларации по НДС

Получите 267 видеоуроков по 1С бесплатно:

- Необлагаемые операции, относящиеся к следующим категориям: реализация услуг медицинского характера, торговля товарами, необходимыми для профилактики инвалидности, торговля жизненно необходимыми изделиями. Также в данную категорию входят услуги по уходу за детьми, престарелыми, больными или инвалидами, услуги по перевозке пассажиров (кроме такси), ритуальные, депозитарные, государственные, архивные услуги, а также услуги, которые реализуются в области искусства и культуры.

- Операции, которые не признаются объектом налогообложения по системе НДС. В данную категорию входят операции, которые не относятся к реализационным, приватизация, реорганизация, продажа объектов жилого фонда, строительства и т.д.

- Зарубежные операции. В данной категории находятся операции, проводимые с недвижимым имуществом за пределом РФ, услуги, которые предоставляются для иностранцев и за границей. Например, юридические или консультационные услуги, услуги по разработке ПО, лицензионные услуги и т.д.

- Авансы, получаемые за товары длительного цикла. Сюда относятся все операции, подходящие под данное определение, в частности — оплата авансов за товары, сроки изготовления которых составляет 6 месяцев и более.

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Код операции |

Наименование |

Сумма с НДС,руб. |

|

1010806 |

Реализация земельных участков |

3 000 000 |

|

1010242 |

Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств |

2 000 000 |

|

1010243 |

Реализация долей в уставном (складочном) капиталеорганизаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и финансовых инструментов срочных сделок, за исключением базисного актива финансовых инструментов срочных сделок, подлежащего налогообложению налогом на добавленную стоимость |

5 000 000 |

|

1010258 |

Операции по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки |

30 000 000 |

|

1010275 |

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. |

10 000 |

|

1010276 |

Осуществление банками банковских операций (за исключением инкассации) |

10 000 000 |

|

1010277 |

Операции по оказанию услуг, связанных с обслуживанием банковских карт |

1 000 000 |

|

1010292 |

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащиеуплате за предоставление ценных бумаг по операциям РЕПО |

8 500 000 |

Пример заполнения разд. 7 декларации приведен в табл. 3.

Таблица 3

Операции вне территории России

Критерии признания операций совершенными за пределами территории РФ определяются исходя из положений ст. 147 и 148 НК РФ. По таким операциям НДС не начисляется — даже если в них участвует российский налогоплательщик. При этом в установлении факта совершения сделки за пределами России могут наблюдаться различные «пограничные» сценарии — когда есть аргументы и за установление факта совершения операции в зарубежной юрисдикции, и против.

Пример такого пограничного сценария — импорт товаров по лизингу. С одной стороны, услуги по лизингу (услуги финансовой аренды) в соответствии с общим критерием, отраженным в подп. 4 п. 1 ст. 148 НК РФ (то есть при условии, что российский налогоплательщик ведет деятельность в своей стране), считаются оказанными в России, и на них начисляется НДС.

С другой стороны, в том же подп. 4 п. 1 ст. 148 НК РФ сказано, что подпункт применяется в отношении сделок по аренде движимого имущества (и к этим сделкам по смыслу ст. 665 ГК РФ относится и лизинг), за исключением:

- авиационных двигателей и сопутствующего оборудования, если по законам иностранного государства лизинг признан совершенным на его территории;

- любых наземных автотранспортных средств.

Таким образом, лизинг автомобилей (и иных указанных выше видов техники) не облагается НДС и отражается в разделе 7. Но если импортируется, к примеру, вертолет, то НДС уже платится (и заполняется раздел 3).

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Кто обязан, а кто не обязан заполнять раздел 7

Как и в случае с любой другой частью декларации, раздел 7 заполняют:

1. Плательщики НДС (хозяйствующие субъекты на ОСН) — в случае совершения в отчетном периоде операций, перечисленных выше.

2. Налоговые агенты по НДС (на любой системе налогообложения) — в случае совершения соответствующих операций своими партнерами, за которых нужно в предусмотренном порядке представлять налоговую отчетность.

Особенность раздела 7 в том, что суммы, отражаемые в нем, никак не влияют на величину исчисленного налога. Он не будет занижен в случае неверного заполнения рассматриваемого раздела (как следствие, у ФНС не будет повода зафиксировать налоговое правонарушение в связи с неправомерным уменьшением НДС).

Но, несмотря на это, сведения в разделе 7 хозяйствующему субъекту следует приводить достоверные. А если потребуется — уточнять их в соответствии с запросами ФНС или по собственной инициативе посредством отправки уточненной декларации.

Допущение ошибок в разделе 7 и отказ от их своевременного исправления приравнивается к непредставлению в ФНС данных, необходимых для налогового контроля, что сопровождается штрафом в размере 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Рассмотрим теперь подробнее сущность операций, отражаемых в разделе 7.

Когда заполняют

Актуальный бланк отчета по налогу на добавленную стоимость утвержден Приказом ФНС №ММВ-7-3/558@ от 29.10.2014 в редакции от 20.11.2019. Этот же норматив закрепляет порядок заполнения раздела 7 декларации по НДС — в блоке XII Приложения №2 Приказа.

Вот кто заполняет раздел 7 декларации по НДС по правилам НК РФ:

- те, кто проводил реализационные операции, не облагаемые налогом на добавленную стоимость и освобожденные от налога (ст.149 НК РФ>);

- те, кто осуществлял операции, не относящиеся к объектам обложения налогом (п.2 ст.146, п.3 ст.39 НК РФ>);

- те, кто реализовывал товары, работы и услуги за пределами РФ (ст.147, 148 НК РФ).

Обязательно формирование записей раздела 7 декларации по НДС для налогоплательщиков, которые получили оплату или авансирование (частичную оплату) за будущие поставки товаров, работ и услуг, которые производятся или выполняются дольше шести месяцев. Такие сведения отражаются в строке 010 блока №7.

ВАЖНО!

Внереализационные доходы не относятся к операциям, не облагаемым налогом на добавленную стоимость. В таких поступлениях отсутствует фактическая реализация товаров, работ или услуг: объект налогообложения не образуется (п.1 ст.39, п.1 ст.146 НК РФ).

Руководство по заполнению

Десятый раздел декларации по НДС состоит из сведений, который отражаются там , когда предприятие или индивидуальный предприниматель выставляет счета фактуры при выполнении обязанностей посредника. Данный раздел состоит из двадцати одной строки.

- Строка 001 – признак актуальности сведений, говорит о том, заполняется ли декларация впервые либо вносятся корректировки, при первичном отчете ставим «0», при повторной – число по порядку «1»

- Строка 005 означает порядковый номер

- 010 – дата выставления счета-фактуры

- 020 – по коду хозяйственной операции

- 030-номер счета-фактуры, должен четко соответствовать, иначе будут расхождения в отчетности, и тогда при проверке налоговая обнаружит нарушение, нумерация может быть как буквенная, так и цифровая

- 040- дата самой счет-фактуры

- 050- номер исправления

- 060-дата исправления

- 070- номер счета, если был скорректирован

- 080-дата

- 090- номер счета корректировки

- 100- дата исправления

- 110- ИНН,КПП покупателя

- 120- ИНН, КПП продавца

- 130-150 все, что касается счета-фактуры продавца

- 160 – подытоженная стоимость;

- Строка: 170 – сумма налога;

- 180 – разница стоимости с учетом налога по счету из строки 070 на уменьшение;

- Строка: 190 – на увеличение;

- Строка: 200 – разница налога по счету строки 070 – на уменьшение;

- Строка: 210 – на увеличение.

Узнайте к чему: Как сравнить кредиты нескольких банков и выбрать лучший кредит

При заполнении НДС-декларации всем отчитывающимся в любом случае обязательны к заполнению титульный лист и раздел первый декларации, а именно организациям:

- у которых в период месячной отчетности имел место факт принятия на учет товаров, импортированных на территорию федерации из стран ЕАЭС (вне зависимости от того, подлежат такие товары НДС или нет);

- у которых в период месячной отчётности пришел срок платежа по лизингу, предусмотренный договором лизинга.

Титульный лист

Отобразите данные по предприятию. Пропишите код КПП и ИНН, укажите номер корректировки и отобразите код налогового периода. Заполните строку кода налогового органа, перед которым отчитываетесь, и код учета – 400 в случае, если отчитываетесь по месту постановки налогоплательщика на учет.

Раздел первый

В первом разделе отображается сумма налога, которая исчислена к уплате в государство по товарам, которые были ввезены в Россию из стран ЕАЭС.

Налоговая декларация по налогу на добавленную стоимость — НДС

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС