Особенности учета у налогового агента при приобретении услуг у иностранца

Содержание:

- Платежное поручение на уплату НДС

- Вместо заключения…

- Порядок исчисления и уплаты НДС

- Когда нужно рассчитать НДС и перечислить его в бюджет

- Когда работы (услуги) признаются как реализованные в России

- Как проводится проверка по возврату НДС при импорте товаров?

- Условия принятия НДС к вычету

- Транспортные и товаросопроводительные документы

- НДС при экспорте и импорте: учет операций

- Таможенное оформление

- Порядок налогообложения организаций с иностранным капиталом

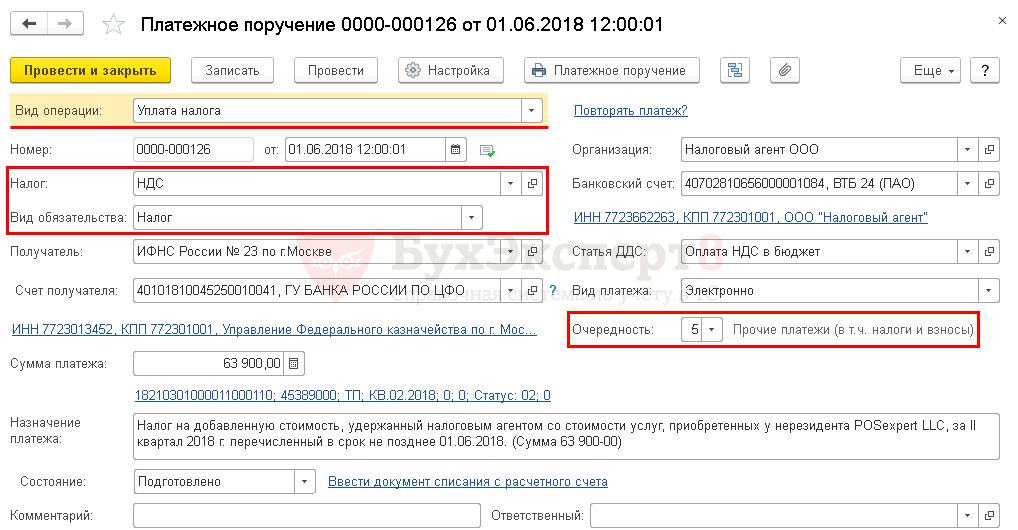

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

-

Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

Заполнение реквизитов платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— , УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – , документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– , оплата совершается до даты подписания декларации, т.е. дата не определена ().

Узнать подробнее о реквизитах платежей в бюджет.

Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

В нашем примере Назначение платежа будет иметь следующий вид:

Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Вместо заключения…

Самым эффективным нововведением в финансовой политике и практике последней трети прошлого столетия стало широкое распространение НДС (Value-Added Tax (VAT) (англ.)), который был изобретен французским финансистом М. Лоре. НДС — это косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров (работ, услуг).

Одним из основных принципов НДС, реализованным в большинстве стран, является нейтральность этого налога, т.е. то, что он не вносит искажений в структуру экономических мотиваций хозяйствующих субъектов. Данный принцип означает, что налог должен взиматься с создаваемой добавленной стоимости и не должно быть временных разрывов в начислении и возмещении этого налога. Это явилось важнейшей причиной внедрения НДС в налоговую практику многих стран мира взамен не обладающих таким свойством оборотных налогов.

Передача права собственности на товары, результаты выполненных работ, оказание услуг на возмездной и безвозмездной основе — это и есть те обстоятельства, которые рассматриваются как объект налогообложения. Факт постановки организации на учет не влияет на объект налогообложения, следовательно, не может изменить налогового обязательства.

Однако в соответствии с гл. 21 НК РФ вопрос постановки на учет является серьезным фактором, влияющим на определение налогооблагаемой базы при наличии одинакового объекта обложения (ст. 161 НК РФ). Этот вопрос имеет большое значение для получения права на налоговые вычеты, предусмотренные гл. 21 НК РФ, по налогу, уплаченному за приобретенные товары, работы, услуги или уплаченные при ввозе товара на таможенную территорию (п. 4 ст. 171 НК РФ).

Указанные суммы налога подлежат вычету или возврату налогоплательщику — иностранному лицу при выполнении следующих условий:

1) налог должен быть фактически уплачен налогоплательщиком при ввозе товаров или удержан и уплачен налоговым агентом;

2) вычету или возврату подлежат суммы налога только в той части, в которой ввезенные товары или приобретенные товары (работы, услуги), имущественные права использованы при производстве товаров (выполнении работ, оказании услуг), реализованных удержавшему налог налоговому агенту;

3) налогоплательщик — иностранное лицо состоит на учете в налоговых органах РФ.

По нашему мнению, положения гл. 21 НК РФ и отраженная в ней концепция законодателя противоречат принципам, установленным п. п. 1 — 3 ст. 3 НК РФ, и требуют корректировки.

В частности, необходимо предусмотреть заявительный порядок возврата уплаченного НДС иностранным организациям, не состоящим на налоговом учете в РФ и являющимся плательщиками НДС в своей стране. При этом необходимо установить требования к пакету документов и порядку их представления; минимальную сумму налога к возмещению; период времени, на который может распространиться заявление, и др. Введение таких мер будут способствовать защите конкуренции и созданию равных условий для местных и иностранных организаций.

В международной практике некоторые страны предоставляют возможность возврата уплаченных сумм НДС иностранным лицам, которые не имеют представительства и не ведут экономической деятельности на их территории. В европейских странах правовой основой возврата НДС является 13-я Директива Совета Европейских Сообществ от 17.11.1986 N 86/560/EEC.

Желание российского законодателя расширить долю косвенных налогов в бюджете РФ в виде НДС вполне понятно

Но при этом немаловажное значение для пополнения доходных статей бюджета имеет привлечение иностранного капитала в экономику РФ. Поэтому необходимо учесть как интересы бюджета, так и интересы иностранных инвесторов

В данной статье затронуты лишь отдельные аспекты налоговых обязательств по НДС при заключении сделок с иностранными организациями. Вместе с тем государственный интерес в пополнении бюджета может быть обеспечен совершенствованием законодательства в части налогообложения доходов иностранных организаций от источников в Российской Федерации путем пересмотра перечня доходов иностранных организаций, облагаемых в Российской Федерации.

Организация налогового учета, НДС

Порядок исчисления и уплаты НДС

Налог по ставке 20% удерживается из суммы, причитающейся к уплате зарубежному партнеру, и перечисляется в бюджет той же датой, когда происходит оплата по контракту.

ВАЖНО!

Включение в цену налога следует согласовать с поставщиком на стадии заключения контракта. Если в контракте отсутствует фраза о том, что цена включает налог на добавленную стоимость, компания вынуждена уплатить налог в бюджет из собственных средств.. Следующий вопрос: как рассчитать НДС, если российская организация оказывает услуги иностранной организации на территории РФ

В этом случае следует обратиться к ст. 149 НК, содержащей перечень товаров, работ и услуг, освобожденных от налогообложения, и сопоставить условия

Следующий вопрос: как рассчитать НДС, если российская организация оказывает услуги иностранной организации на территории РФ. В этом случае следует обратиться к ст. 149 НК, содержащей перечень товаров, работ и услуг, освобожденных от налогообложения, и сопоставить условия.

| Условие | Налогообложение |

|---|---|

| Нет | |

| Да | |

| Местом реализации не является территория России | Нет |

Когда нужно рассчитать НДС и перечислить его в бюджет

Исчислить размер этого налога необходимо на день перечисления иностранцу:

- аванса в счёт предстоящего оказания услуг (выполнения работ, поставки товаров);

- денег за реализованные услуги (товары, работы).

В контракте цена услуг (работ, товаров) указана, как правило, в иностранной валюте, и в ней же производятся расчёты с зарубежной фирмой. В то же время исчисление НДС и его перечисление в госбюджет осуществляется в рублях.

Сумму перечисленного аванса или стоимость приобретённых услуг (работ, товаров) необходимо пересчитать в рубли, применяя курс Центробанка на дату перечисления денежных средств иностранному предприятию-контрагенту. При этом сумму НДС в рублях, исчисленную с валютной предоплаты, перерассчитывать на дату подписания акта выполнения работ (получения товаров, оказания услуг) не потребуется.

Удержанный у иностранной компании НДС налоговый агент перечисляет по реквизитам органа ФНС, в котором он состоит на учёте. Порядок проведения данной процедуры, а также сроки зависят от объекта приобретения и формы расчётов с зарубежной фирмой. В частности, если:

- при покупке у иностранца услуг и работ используется денежная форма взаиморасчётов. В этом случае перечисление НДС в бюджет и перевод средств на счёт зарубежной организации должны осуществляться одновременно. Это правило действует и по отношению к авансовым платежам;

- у иностранца были приобретены товары и расчёт производится тоже в денежной форме, перечисление НДС должно осуществляться в общеустановленные сроки. Иными словами – не позже 25 числа каждого месяца квартала, следующего за тем, в котором было передано имущество.

Следует учитывать её один момент. Минфин обязывает исчислять НДС, удерживать его у иностранца и перечислять в госбюджет, даже если взаиморасчёты не проводятся в денежной форме. Например, когда оплата по договору предусматривает передачу имущества или выполнение работ по заказу зарубежной фирмы. Но вокруг этого требования в настоящее время ведётся полемика.

Когда работы (услуги) признаются как реализованные в России

Выше шла речь об общих признаках, применяемых для определения места предоставления услуг. Детализируем эту информацию по отношению к РФ в таблице.

| Форма налога | Для ИК, имеющих представительство | Для ИК, не имеющих представительства в РФ |

|---|---|---|

| Налог на прибыль от обычной деятельности | 20%, где 18% – в бюджет субъекта РФ, и 2% – в госбюджет | 20% |

| Налог на прибыль на доходы от долевого участия, в том числе по дивидендам от акций или в результате распределения имущества | 15% | 15% |

| Налог на прибыль, полученную в результате использования имущества | 20% | 20% (10%, если использование имущества связано с осуществлением международных перевозок) |

Исключения для работ/услуг определенных видов

На услуги по перевозке и транспортировке распространяется действие особых условий. Оказывать их разрешено не только организациям и ИП, прописанным в РФ, но и зарубежным предприятиям, не прошедшим процедуру регистрации в налоговой службе. Россия будет признана в качестве места реализации услуг данного вида, если:

- транспортные средства, использованные для перевозки, были предоставлены российскими учреждениями либо ИП, причём хотя бы один из пунктов – назначения или отправления – располагается в пределах нашей страны. Подчеркнём, что речь идёт о воздушных и морских судах, а также судах, курсирующих во внутренних водах;

- транспортировку продукции, подпадающей под действие процедуры таможенного транзита, выполняют предприятия либо ИП, для которых Россия является местом осуществления предпринимательской деятельности;

- транспортировка с помощью трубопроводных магистралей выполняется отечественными организациями;

- транспортировка воздушными судами производится авиапредприятиями из России.

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Условия принятия НДС к вычету

При приобретении товаров, работ, услуг на территории России у иностранного поставщика, не зарегистрированного на территории РФ, российская организация или индивидуальный предприниматель становятся налоговыми агентами независимо от того, применяют они освобождение от уплаты НДС или нет, а также независимо от применяемой системы налогообложения (ОСНО, УСН, ПСН).

ВАЖНО! Если приобретаемые на территории России товары, работы, услуги у иностранного поставщика не облагаются НДС (освобождены от уплаты НДС), то обязанности по уплате налога за иностранного контрагента не возникает (см. письма Минфина России от 17.08.2012 № 03-07-08/252, от 11.07.2012 № 03-07-08/177, от 11.10.2011 № 03-07-08/284, от 02.09.2011 № 03-07-08/274)

При регистрации иностранных организаций в налоговом органе выдается свидетельство о постановке на учет иностранной организации по форме № 11 СВ-Учет (приложение 12 к приказу ФНС России от 09.06.2020 № ЕД-7-14/376@). Если это свидетельство у иностранного поставщика отсутствует, то в российских налоговых органах он не зарегистрирован и при приобретении у него на территории России товаров, работ, услуг, облагаемых НДС, нужно удержать налог. Если иностранным поставщиком, не зарегистрированным в налоговом органе, окажется физическое лицо, не являющееся индивидуальным предпринимателем, то российскому покупателю удерживать и уплачивать НДС не нужно (письмо Минфина России от 27.12.2012 № 03-07-08/350).

Согласно п. 3 ст. 171 НК РФ суммы налога, удержанные из доходов, выплаченных организацией иностранному поставщику и уплаченные в бюджет, можно принять к вычету (см. также письма Минфина России от 19.08.2013 № 03-07-13/1/33717, от 03.08.2010 № 03-07-08/220).

Принять к вычету НДС можно и в том случае, когда он уплачен в бюджет РФ за счет собственных средств, если стоимость товаров (работ, услуг) по договору с иностранным поставщиком не содержит НДС (письма Минфина России от 26.05.2016 № 03-07-13/1/30201, от 05.06.2013 № 03-03-06/2/20797).

Налоговый агент принимает НДС к вычету при соблюдении следующих условий:

1. Российская организация (налоговый агент) состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

ВАЖНО! Если организация использует специальные налоговые режимы в виде УСН, ЕСХН, патентной системы налогообложения или не платит НДС по статьям 145, 145.1 НК РФ, то вычет по НДС не применяется. Согласно п

2 ст. 170 НК РФ, НДС иностранного поставщика в таком случае включается в стоимость приобретенных товаров (работ, услуг).

2. У налогового агента имеются платежные документы, подтверждающие перечисление НДС в бюджет РФ (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ);

3. Товары (работы, услуги), приобретенные у иностранного лица, используются в деятельности, облагаемой НДС (абз. 3 п. 3 ст. 171 НК РФ);

4. Налоговый агент имеет надлежаще оформленный им же счет-фактуру (абз. 2 п. 3 ст. 168 НК РФ);

5. Приобретенные товары (работы, услуги) приняты к учету (абз. 2 п. 1 ст. 172 НК РФ).

ВАЖНО! Вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить его на более поздние периоды нельзя (письма Минфина от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290)

При обнаружении того обстоятельства, что вычет в декларации за квартал, когда возникло право на него, не отражен, нужно подать уточненную декларацию за этот квартал. Сделать это можно в течение трех лет со дня окончания квартала, в котором возникло право на вычет (письмо Минфина от 07.07.2016 № 03-07-08/39963).

Каков порядок принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Таможенное оформление

Любое перемещение товаров и автомобилей через таможенную границу РФ влечет за собой обязанность по проведению процедур, связанных с их таможенным оформлением. Причем, ввоз товаров и автомобилей на таможенную территорию РФ без условия о его обязательном вывозе признается импортом, соответственно вывоз товара – экспортом. Для того чтобы импортировать или экспортировать товар необходимо соблюсти установленные таможенные процедуры, связанные с его непосредственным растамаживанием и декларированием. Без наличия навыков и знаний таможенного законодательства осуществление таких операций представляет определенные сложности. Таможенное оформление и декларирование товаров вправе производить как декларант, так и фирма, профессионально осуществляющая комплексную таможенную очистку – таможенный брокер. В этом случае представитель совершает от имени декларанта или иных заинтересованных лиц, по их поручению, все необходимые формальности.

Этапы таможенного оформления товаров декларантом, предполагают фактическое предъявление перемещаемых товаров таможенному органу, их декларирование и помещение под соответсвующий режим.

Таможенное оформление при импорте включает комплексную подготовку необходимой документации и уплату таможенных платежей, налогов и сборов.

Порядок налогообложения организаций с иностранным капиталом

Как уже говорилось, российский рынок считается довольно привлекательным для иностранных инвесторов. Собственно говоря, это подтверждается большим количеством иностранных организаций, которые функционируют в самых разных сферах деятельности.

Страхование, банковское дело, аудит – вот примеры отраслей, где уже давно российские компании конкурируют с зарубежными. Для иностранных организаций предусмотрены особые условия деятельности: к примеру, есть ограничения в части разрешенных видов деятельности, ведения бухгалтерского учета.

Порядок взаимодействия с налоговыми органами также несколько отличается от установленного для российских компаний: предусмотрена специальная форма отчета о деятельности, есть особенности заполнения налоговой декларации.

Прочитайте полную информацию о