Ндс при импорте услуг: как правильно платить налог?

Содержание:

- Заполнение налоговой декларации по НДС

- По какому курсу отражать импорт в учете?

- НДС при экспорте и импорте: учет операций

- Общая информация по возврату НДС

- «Косвенная» декларация при импорте товаров из ЕАЭС

- Оправдательные документы для подтверждения нулевой ставки НДС

- Расчет НДС

- Заполнение Раздела 7

- Право на вычет НДС

- Каким образом возвращать НДС после ввоза товаров в Россию

- Примеры расчета налоговой базы при импорте из ЕАЭС

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

По какому курсу отражать импорт в учете?

Импортные контракты, как правило, заключаются в иностранной валюте, тогда как бухгалтерский учет в Казахстане ведется в тенге. Возникает вопрос, по какому же курсу отражать в учете операции по импорту?

Порядок учета операций с иностранной валютой закреплен в МСФО 21, который оперирует понятиями «монетарные статьи» и «немонетарные статьи». При этом, по монетарным статьям в валюте обязательно производится пересчет на конец каждого отчетного месяца по курсу на отчетную дату, а по немонетарным –на дату сделки.

Тот факт, монетарной или немонетарной статьей будет операция по импорту в учете импортера зависит от того, используется при расчетах предоплата или постоплата.

Так, если по контракту предусмотрена предоплата от казахстанской фирмы поставщику –резиденту одной из стран ЕАЭС, то приход товара будет считаться немонетарной статьей (поскольку импортер ждет именно товар). В учете товар будет отражаться по курсу на дату аванса или по усредненному курсу, если траншей было несколько.

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Общая информация по возврату НДС

Существует несколько причин для начисления НДС:

- за счет данного налога идет постоянное пополнение бюджета РФ;

- он позволяет избежать многократного налогообложения в процессе производства и последующей продажи товаров;

- дает возможность пополнить казну даже в том случае, если в цепочке перепродажи товаров кто-то из участников процесса не уплатил налог.

Организации могут рассчитывать на возмещение данного налога из бюджета, но только при соблюдении ряда условий:

- фирма на постоянной основе оплачивает НДС;

- приобретенные товары или услуги не используются на нужды организации, а предназначены исключительно для получения прибыли;

- сделка отражена в бухгалтерских документах (обязательно наличие правильно оформленных, подписанных счетов-фактур);

- товар или услуга приняты к учету организацией, операции отражены в книге покупок;

- участники сделки реально существуют.

Без волеизъявления юридического лица налоговая не вправе самостоятельно возвращать излишне уплаченный НДС. Порядок возмещения НДС при импорте носит исключительно заявительный характер.

Любая организация, планирующая осуществление торговли с зарубежными компаниями, должна знать, какую налоговую нагрузку ей придется нести.

Согласно установленным правилам, обязанность по уплате налога возлагается на юридическое лицо независимо от применяемой им системы налогообложения (будь то ЕНВД или УСН, например). Про оплату НДС при УСН читайте в этой статье.

Величина налога зависит от вида импортной продукции и может составить от 10 до 18 процентов (по нулевой ставке облагаются операции экспорта).

Особые правила оплаты налога и сдачи необходимой отчетности устанавливаются для ввоза товаров из стран Таможенного союза (ЕАЭС).

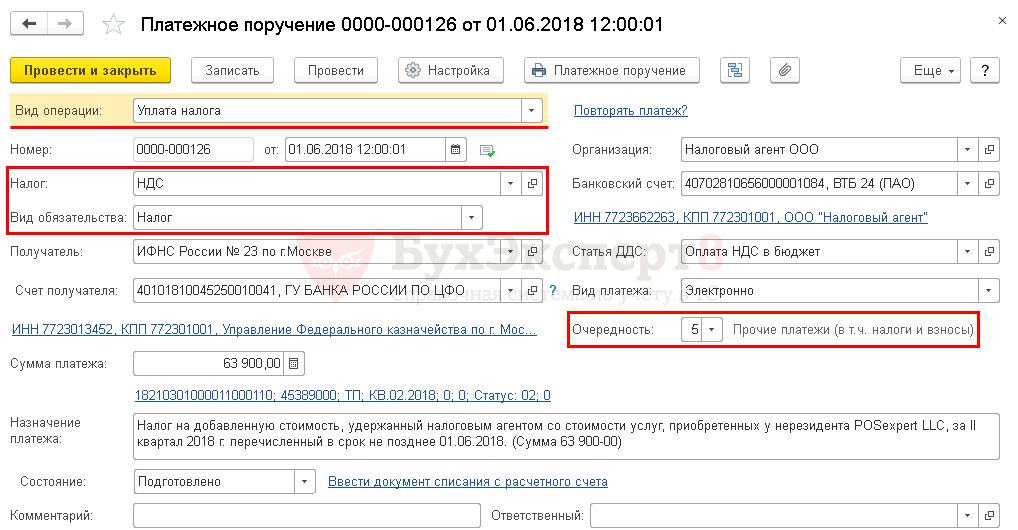

«Косвенная» декларация при импорте товаров из ЕАЭС

Налоговую декларацию фирма-импортер должна представить в те же сроки, что установлены для уплаты налога – не позднее 20-го числа месяца, следующего за месяцем оприходования ввезенных товаров.

Причем, несмотря на то, что фирма отчитывается по обычному НДС поквартально, декларацию по «импортному» налогу все равно придется подавать помесячно.

Как заполнить декларацию по косвенным налогам

Читать далее…

Вместе с декларацией в налоговую инспекцию нужно представить:

- заявление о ввозе товаров на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписку банка, подтверждающую уплату НДС;

- транспортные (товаросопроводительные) документы поставщиков;

- счета-фактуры от поставщиков;

- договор между продавцом и российским покупателем;

- договоры с посредником (в случае их заключения);

- информационное сообщение поставщика товаров о фирме, у которой были куплены импортируемые товары. Это сообщение представляется, если товары были отгружены с территории одного государства, а контракт был заключен с компанией из другого государства.

Первый экземпляр заявления о ввозе товаров заберет у вас налоговая инспекция, второй останется у вас, а остальные два с отметкой об уплате НДС вы должны передать своему поставщику. Делается это для того, чтобы он смог подтвердить свое право на нулевую ставку НДС. Кроме того, заявление о ввозе товаров с отметками налоговой инспекции, а также платежное поручение на перечисление НДС в бюджет надо зарегистрировать в книге покупок.

Вместо оригиналов документов, прилагаемых к декларации, фирма может представить их копии. При этом они должны быть заверены подписями руководителя и главного бухгалтера фирмы.

Оправдательные документы для подтверждения нулевой ставки НДС

Если организация занимается экспортом, то базовым документом, который необходимо приложить к составу подаваемой документации для подтверждения нулевой ставки НДС при экспорте, является контракт с иностранным деловым партнером, либо выписка из отмеченного договора. Выписка актуальна в тех случаях, когда определенные информационные блоки полного текста соглашения содержат коммерческую или государственную тайну. Подача такого контракта подтверждает предмет сделки, а также обязанности обеих сторон.

Если соглашение не предполагает единоразовой отгрузки, то контракт можно предоставить в ФНС РФ только один раз, в дальнейшем оповещая представителей инстанции о реквизитах договора, ссылаясь на предыдущий пакет документов.

Также обязательным документом для нулевого налогообложения по экспортным операциям считается таможенная декларация. Полный документ потребуется, если транспортировка реализуется посредством использования трубопровода или электролиний. Декларация должна включать в себя отметку таможенной службы об экспорте конкретных товаров с территории РФ.

Помимо прочего, к обязательным документам, которые потребуется подать в фискальную службу относятся:

- свидетельство о регистрации компании в конкретной экономической зоне;

- квитанция, доказывающая факт оплаты товаров зарубежным партнером;

- бумага о приеме товаров. Например, накладная, поручение на отгрузку или иной вид подобных документов. В нем также должно фиксироваться указание на место разгрузки (аэропорт, вокзал, порт и проч.);

- соглашение поручительства;

- бумага, в которой фиксируется обязательство по выплате госдолга;

- акт прием-передачи продукции;

- транспортные документы;

- отчет о финансовых поступлениях от перевозок;

- сертификат, если реализуется космическая техника;

- справка из реестра возводимых судов.

Если пакет документов содержит в себе большое количество бумаг, уместно предоставлять также реестры по каждому из них. В дальнейшем представитель фискальной службы будет вправе затребовать реестр по любому из полученных документов.

Касательно транспортировок, которые осуществляются с использованием ж/д услуг, визирующие процедуру бумаги следует направлять в электронном виде. Это правило устанавливается в ст. 165 НК РФ.

Нюансы подтверждения 0 ставки НДС при экспорте

Экспортирование продукции из РФ в государства, входящие в ЕАЭС, отличается некоторыми нюансами. Это обуславливается отсутствием таможни на границах, но наличием самих границ. Компании, осуществляющие такую деятельность, должны составлять заявление о ввозе товаров и выплате косвенных сумм налогов. При вывозе продукции в государства ЕАЭС, которая будет облагаться по ставке 0% НДС, основным визирующим документом является не таможенная декларация, а бумаги, сопровождающие товары.

В случае, когда экспорт реализуется в страну, не входящую в ЕЭАС, но транспортировка включает в себя проезд по одной из отмеченных стран, то таможенная декларация также должна оформляться. Однако в ней необходимо сделать пометки не о выпуске продукции, а о назначении экспортируемой посылке конкретного таможенного режима.

Для сырьевых товаров, вывозимых за границу, подтверждение 0 ставки НДС и принятие данного налога по расходам в вычеты возможно только после документального признания реализовавшейся сделки. Данное положение фиксируется в ст. 167 НК РФ. Следовательно, информация по проведенной экспортной операции попадет в декларацию по НДС только после доказательства правомерности применения ставки 0%. Реализация несырьевой продукции, исходя из ст

172 НК РФ, может приниматься во внимание при вычете по НДС в обычном порядке, то есть, до даты визирования применения нулевой ставки

Расчет НДС

Сумма налога рассчитывается по особым правилам.

Если организация импортирует товары, облагаемые и таможенными пошлинами, и акцизами, используйте формулу:

| НДС | = | Таможенная стоимость товара | + | Таможенные пошлины | + | Акцизы | × | Ставка НДС |

Если организация ввозит подакцизные товары, которые освобождены от таможенных пошлин, НДС рассчитайте по формуле:

| НДС | = | Таможенная стоимость товара | + | Акцизы | × | Ставка НДС |

При импорте товаров, которые облагаются таможенными пошлинами, но освобождены от акцизов, для расчета налога примените формулу:

| НДС | = | Таможенная стоимость товара | + | Таможенные пошлины | × | Ставка НДС |

Если товар освобожден и от таможенных пошлин, и от акцизов, используйте формулу:

| НДС | = | Таможенная стоимость товара | × | Ставка НДС |

При ввозе в Россию продуктов переработки товаров (если ранее товары были вывезены из России для переработки за границей) НДС рассчитайте по формуле:

| НДС | = | Стоимость переработки товара | × | Ставка НДС |

По каждой группе товаров налог рассчитывайте отдельно. Общая сумма НДС к уплате будет равняться сумме налогов, подсчитанных по группам товаров.

Такие правила установлены пунктом 3 статьи 160 и пунктом 5 статьи 166 Налогового кодекса РФ.

Пример расчета и отражения в бухучете НДС по импортированным в Россию товарам

ООО «Торговая фирма «Гермес»» импортирует из Германии партию неподакцизных товаров. Таможенная стоимость партии – 12 500 евро. Ставка таможенной пошлины по такому виду товаров – 20 процентов. Данные товары облагаются НДС по ставке 18 процентов. Таможенные сборы составили 2000 руб.

Право собственности на товары перешло к «Гермесу» 14 мая. В этот же день «Гермес» представил декларацию к таможенному оформлению груза.

Таможенная стоимость равна цене сделки. Условный курс евро на 14 мая составил 38,1940 руб./EUR. Таможенная стоимость партии товара в рублях на эту дату составит: 12 500 EUR × 38,1940 руб./EUR = 477 425 руб.

Сумма таможенной пошлины, которую должен заплатить «Гермес», составит: 477 425 руб. × 20% = 95 485 руб.

Сумма НДС, которую «Гермес» должен заплатить на таможне по данной партии товара, составит: (477 425 руб. + 95 485 руб.) × 18% = 103 124 руб.

Сумму таможенных сборов и пошлин бухгалтер «Гермеса» отразил на субсчете «Расчеты по таможенным пошлинам и сборам» к счету 76 «Расчеты с разными дебиторами и кредиторами».

Бухгалтер «Гермеса» сделал в учете проводки:

Дебет 41 Кредит 60 – 477 425 руб. – оприходованы импортированные товары;

Дебет 41 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам» – 97 485 руб. (95 485 руб. + 2000 руб.) – включены таможенная пошлина и таможенные сборы в себестоимость импортированных товаров;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 103 124 руб. – отражен НДС, подлежащий уплате на таможне;

Дебет 76 субсчет «Расчеты по таможенным пошлинам и сборам» Кредит 51 – 97 485 руб. (95 485 руб. + 2000 руб.) – уплачены ввозная таможенная пошлина и таможенные сборы;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 103 124 руб. – уплачен НДС на таможне.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Право на вычет НДС

Поскольку экспортные операции являются объектом обложения НДС, входной налог по товарам (работам, услугам), использованным для их проведения, предъявите к вычету (п. 3 ст. 172 НК РФ). Подробнее об этом см. Как принять к вычету НДС по экспортным операциям.

Ситуация: как начислить и принять к вычету НДС при экспорте нефтепродуктов, если в результате потерь при транспортировке объем отгруженных товаров не совпадает с объемом товаров, изначально указанных в грузовой таможенной декларации?

НДС на стоимость потерь не начисляйте. А входной НДС принимайте к вычету в пределах норм естественной убыли. Объяснения здесь следующие.

Если продавец утратил часть товаров во время транспортировки, это не значит, что он их реализовал, передал кому-то или совершил иную операцию, облагаемую НДС в соответствии со статьей 146 Налогового кодекса РФ. Поэтому начислять НДС на стоимость потерянного груза не нужно.

Принять же к вычету суммы входного налога по экспортным операциям можно только в отношении товаров, фактически вывезенных за пределы России (подп. 3 ст. 165 НК РФ, письмо Минфина России от 9 августа 2012 г. № 03-07-08/244). Поэтому, когда в графе 38 грузовой таможенной декларации обозначен один вес или количество товаров, а на штампе «товар вывезен» – эти показатели меньше, для расчета вычета применяйте значение, указанное именно на штампе. При этом НДС со стоимости потерь можно заявить к вычету только в пределах норм естественной убыли. НДС со стоимости товаров, потерянных сверх норм естественной убыли, заявить к вычету не удастся. Такой порядок следует из пункта 7 статьи 171 Налогового кодекса РФ и писем Минфина России от 9 августа 2012 г. № 03-07-08/244, от 11 января 2008 г. № 03-07-11/02.

Пример отражения в бухучете операций по начислению НДС при экспорте товаров. Экспортный НДС подтвержден

3 октября ООО «Альфа» приобрело партию древесины за 590 000 руб. (в т. ч. НДС – 90 000 руб.) и оплатило приобретенный товар.

В этом же месяце «Альфа» заключила контракт на поставку древесины в Финляндию. Цена экспортного контракта – 30 000 долл. США.

Древесина была отгружена покупателю 18 октября. Эта же дата указана в отметке «Выпуск разрешен» на таможенной декларации. Оплата от финской компании поступила 25 октября. Расходы на продажу составили 3000 руб.

Условный курс доллара США составил:

- 18 октября – 30 руб./USD;

- 25 октября – 31 руб./USD.

Бухгалтер «Альфы» сделал в учете такие записи (начисление таможенных платежей не рассматривается).

3 октября:

Дебет 41 Кредит 60 – 500 000 руб. (590 000 руб. – 90 000 руб.) – оприходована древесина на склад;

Дебет 19 Кредит 60 – 90 000 руб. – учтен входной НДС по приобретенной древесине (на основании счета-фактуры поставщика);

Дебет 60 Кредит 51 – 590 000 руб. – перечислены деньги поставщику.

18 октября:

Дебет 62 Кредит 90-1 – 900 000 руб. (30 000 USD × 30 руб./USD) – отражена выручка от продажи товаров на экспорт;

Дебет 90-2 Кредит 41 – 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44 – 3000 руб. – списаны расходы на продажу.

25 октября:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 – 930 000 руб. (30 000 USD × 31 руб./USD) – получены деньги по экспортному контракту;

Дебет 62 Кредит 91-1 – 30 000 руб. (930 000 руб. – 900 000 руб.) – отражена положительная курсовая разница.

В декабре «Альфа» собрала все документы, которые подтверждают экспорт, и сдала их в налоговую инспекцию вместе с декларацией по НДС за IV квартал. В учете бухгалтер сделал проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 90 000 руб. – принят к вычету входной НДС, уплаченный поставщику экспортированных товаров.

В декларации по НДС бухгалтер «Альфы» указал экспортную выручку, пересчитанную в рубли на дату отгрузки товаров: 30 000 USD × 30 руб./USD = 900 000 руб.

В IV квартале НДС к начислению по ставкам, отличным от 0 процентов, у «Альфы» не было. Поэтому по итогам данного квартала сумма налогового вычета превышает сумму НДС по реализации (в декларации отражен НДС к возмещению). «Альфа» не пользуется заявительным порядком возмещения НДС. После проведенной камеральной проверки налоговая инспекция приняла решение о возмещении организации входного НДС, уплаченного поставщику экспортированных товаров (ст. 176 НК РФ).

Каким образом возвращать НДС после ввоза товаров в Россию

Необходимо точно знать, как происходит возврат НДС при импорте. Эта процедура включает ряд этапов, при выполнении которых предприятие может рассчитывать на возврат своих средств. Далее будет описано, как вернуть таможенный НДС, будут перечислены все стадии этого процесса:

В первую очередь при ввозе партии товара необходимо оформить на нее таможенную декларацию и подать непосредственно в таможенный орган.

Далее требуется определить, является ли данное изделие (или услуга) налогооблагаемым. Основная часть товаров и услуг относится к таковым, но в отношении некоторых отсутствует необходимость платить НДС, соответственно и речи о возврате таможенного НДС при импорте в 2021 для них не идет;

Следующим шагом определяется, в каком размере необходимо уплатить такой сбор как НДС, нужно сложить таможенную стоимость товара, величину пошлины и акциза, если то и то с товара взимается и умножить сумму на ставку налога (10 либо 18 процентов);

После этого необходимо оплатить НДС на таможне, чтобы впоследствии запросить его возврат уже в ФНС, выплатить отчисление этого сбора необходимо, поскольку в противном случае товар не будет допущен в страну;

Далее необходимо составить таможенную декларацию для данного сбора, в этом документе требуется указать, что данная организация обладает правом на возврат НДС при импорте в Россию. Эти бумаги необходимо составить самым тщательным образом, так как формальные ошибки могут стать причиной того, что в соответствующем запросе данной организации будет отказано, к примеру, из-за ошибки в одной букве в ее названии или наименовании товара либо любой другой мелкой неточности, также отрицательным будет результат при отсутствии нужных документов.

Далее учреждение Федеральной налоговой службы производит камеральную проверку, в ходе этой процедуры определяется, имеет ли право заявитель на возвращение налога, уплаченного на таможне.

Вслед за этим принимается решение относительно того, существует ли у обратившейся организации права на возврат НДС, если это решение отрицательное, то будет составлен акт, в котором будет указано, что документ составлен с ошибками.

Далее заявитель получает документ, в которых он извещается о результатах проверки.

После этого происходит непосредственно возмещение налога на добавленную стоимость, оно может быть выполнено двумя способами:

- эти деньги могут быть направлены непосредственно на счет самой компании.

- также данная сумма может быть зачтена в качестве сбора, который компания не уплатила ранее либо же который ей потребуется вернуть в будущем.

Дополнительный этап — обжалование решения ФНС, если оно было отрицательным и не устроило заявителя. В такой ситуации эта организация может обратиться либо к вышестоящему сотруднику, относящемуся в более высокой инстанции ФНС, чем та, куда он ранее обратился, либо же в суд, который также имеет право рассматривать такие дела.

Примеры расчета налоговой базы при импорте из ЕАЭС

Пример 1

ООО «Мир» в Россию из Республики Беларусь в августе ввезено 20 офисных столов. Цена каждого из них составляет 3 000 российских рублей. Соответственно, общая стоимость поставки — 60 000 российских рублей. Товар не подакцизный, т. е. акциз участвовать в расчете налоговой базы не будет.

Таким образом, налоговая база по этой поставке будет равна 60 000 рублей. Применяемая к ней ставка налога — 20%. Заплатить в бюджет по окончании августа ООО «Мир» придется 60 000 × 20% = 12 000 рублей.

Пример 2

По договору лизинга ООО «Кварц» в июне из Республики Беларусь получено оборудование технологической линии стоимостью 12 000 000 российских рублей. По условиям договора платежи рассчитаны на 12 месяцев и платятся равными долями. То есть в августе ООО «Кварц» предстоит уплатить белорусскому поставщику 1 000 000 рублей.

Именно эта сумма и станет налоговой базой для начисления ввозного НДС за август. Налог от нее составит: 1 000 000 × 20% = 200 000 рублей.