Как возвращается ндс: схема возврата (возмещения)

Содержание:

- Формирование документов при возврате

- 1. Покупатель является плательщиком НДС

- Причины возврата приобретённого товара

- Возврат товара поставщику работающему без ндс

- Реализация юридическому лицу или ИП

- Принципы учета НДС при возврате некачественных товаров

- Покупку вернули: важные обстоятельства

- Специфика отражения НДС при отправке товара соответствующего качества обратно поставщику

- Правовая помощь

- Вопросы налога на добавленную стоимость при возврате товара

- Порядок возврата НДС из бюджета

- Нюансы заполнения возвратной товарной накладной

- Учет НДС операций при возврате товара от покупателя

- Поставщик работает с ндс а покупатель без как сделать возврат

- Возврат НДС: что это такое и в чем его особенности

- Потенциальные убытки для поставщика

Формирование документов при возврате

Передачу отгруженного товара от покупателя обратно к поставщику возможно осуществить как до подписания документов (накладных), так и после. Если накладные при приемке ценностей подписаны, права на товар переходят к покупателю.

При оптовой поставке часто выходит, что некачественной оказалась лишь часть покупки. В таких случаях наиболее благоприятным выходом будет оприходование на склад покупателя качественных ценностей и возврат остальных. От поставщика потребуется запросить исправленные документы, так как произошло изменение в итоговой стоимости и сумме НДС по причине уменьшения количества товара. В книге покупок следует сделать запись, отражающую реальное количество принятых ценностей.

При обнаружении брака во всей партии оприходовать товар не рекомендуется, что позволит в дальнейшем не составлять лишние документы. Поставка полностью возвращается поставщику, который не теряет на нее право.

В некоторых случаях бракованные партии обнаруживаются после оприходования ценностей покупателем на склад. Однако в этом случае приходные документы уже подписаны, поступление зафиксировано в книге покупок.

Покупатель для осуществления возврата совершает обратную реализацию, то есть составляет счет-фактуру на отгрузку некачественного товара первоначальному поставщику. Документ с выделенной суммой налога фиксируется в книге продаж, тем самым увеличивая налоговую нагрузку.

1. Покупатель является плательщиком НДС

1.1. Товары приняты на учет покупателем

В соответствии с НК РФ суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров продавцу (в том числе в течение действия гарантийного срока) или отказа от них.

Согласно НК РФ указанные вычеты сумм НДС производятся на основании счетов-фактур.

В соответствии с п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (далее – Правила ведения книги продаж), утвержденных Постановлением Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 29.11.2014 г.) (далее – Постановление N 1137), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ, в том числе при возврате принятых на учет товаров.

Таким образом, по возвращенным товарам, ранее принятым на учет покупателем, соответствующийсчет-фактуру продавцу этих товаров выставляет покупатель, являющийся налогоплательщиком НДС. Покупатель регистрирует этот счет- фактуру в своей книге продаж. Такой счет-фактура является документом, служащим основанием для принятия к вычету НДС у продавца в порядке, установленном ст. 172 НК РФ.

Полученный счет-фактуру продавец регистрирует в книге покупок (п. 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее – Правила ведения книги покупок), утвержденных Постановлением N 1137).

В соответствии с НК РФ вычеты сумм налога, указанных в НК РФ, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, ноне позднее одного года с момента возврата.

1.2. Товары не приняты на учет покупателем

При возврате товаров, не принятых покупателем на учет, выставление счетов-фактур покупателями Правилами ведения книги продаж не предусмотрено.

В соответствии с п. 3 ст. 168 и НК РФ при изменении стоимости отгруженных товаров, в том числе в случае уточнения их количества, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение, продавец выставляет покупателю корректировочный счет-фактуру. Корректировочный счет-фактура выставляется не позднее пяти календарных дней, считая со дня составления документов.

Учитывая изложенное, при возврате части товаров, не принятых покупателем на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

На основании НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества (объема) отгруженных товаров, вычетам у продавца этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Основанием для принятия к вычету НДС у продавца является выставленный им корректировочный счет-фактура (абз. 3 НК РФ).

Данная позиция подтверждается Письмом Минфина РФ от 30.03.2015 г. N 03-07-09/17466.

Несмотря на то, что по общему правилу вычеты по корректировочным счетам-фактурам можно применить в течение трех лет с момента составления корректировочного счета-фактуры, в случае возврата товаров — принять к вычету перечисленный в бюджет налог продавец сможет только в течение одного года с момента возврата, после отражения в учете соответствующих операций по корректировке ( НК РФ).

Для применения вычета корректировочный счет-фактуру продавец регистрирует в своей книге покупок при возникновении права на вычет НДС по такому счету-фактуре (п. 12 Правил ведения книги покупок).

Если покупатель возвращает товар не в периоде отгрузки, а позже, вычет продавец может применить не ранее периода возврата товара после составления корректировочного счета-фактуры. При этом уточненную декларацию по НДС за период, в котором произведена отгрузка, представлять не нужно.

Причины возврата приобретённого товара

Договор, заключаемый между продавцом или поставщиком и покупателем, содержит пункт, регулирующий порядок возвращения предмета сделки в той или иной ситуации.

Кроме этого, Закон «О защите прав потребителей» предоставляет пользователям шанс на возврат качественного и бракованного товара в течение 15 дней со дня покупки, однако лишь при соблюдении определённых условий.

Ниже указаны основные причины для возвращения товара:

- наличие выявленного брака;

- несоответствие ассортимента документам;

- получение меньшего количества товара, чем указано в документации;

- несоответствие купленной вещи фасону, желаемой цветовой гамме или размерам;

- возврат нереализованных остатков.

Чаще всего операция по отказу от предмета покупки осуществляется при наличии брака или неполной комплектации товара. В подобных случаях покупатель вправе требовать выплаты денег, потраченных на приобретение той или иной вещи. При этом он может запросить обмен, уменьшение стоимости сделки или осуществление бесплатного ремонта.

Покупатель, получивший товар от продавца, становится его полноценным собственником. В случае возврата потребитель обязан составить соответствующую претензию и передать её в магазин (поставщику).

При этом стороны должны оформить акт о выявленных недостатках, содержащий причины отказа от покупки. Он имеет форму ТОРГ-2, если речь идёт об отечественных товарах, или ТОРГ-3 (для импортных вещей). В случае неполной комплектации составляется акт недосдачи.

Выявлением брака или неполной комплектации уполномочена заниматься определённая комиссия. Формально возврат возможен только после получения от неё соответствующего заключения.

В некоторых случаях причиной появления дефекта выступает не магазин или поставщик, а сам потребитель. В такой ситуации в возврате будет отказано на законных основаниях.

Возврат товара поставщику работающему без ндс

Важно

Каждый покупатель имеет законное право на возврат ранее купленного товара. В этой статье рассмотрим особенности учета НДС операций при возврате товара от покупателя.

Оглавление

- 1 Порядок возврата товара от покупателя

- 2 Возврат товара от покупателя без НДС поставщику с НДС

- 3 Учет НДС операций при возврате товара от покупателя

3.1 Возврат товара от покупателя с НДС — проводки у поставщика

4 Как отразить в декларации по НДС возврат товара от покупателя

Порядок возврата товара от покупателя Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата.

Описание проводки Документ-основание Получение претензии до окончания текущего года (сторнирование осуществляется по первоначальной реализации) 62 90-Продажи 118 000 Начислена выручка от реализации товара (октябрь) Счет и расходная накладная 62 51 11 800 Покупателю вернули деньги за бракованный товар (октябрь) Платежное поручение, банковская выписка, претензия от покупателя 90 68-НДС 18 000 Начислен НДС (октябрь) Счет 90 41 100 000 Списана себестоимость проданного товара (октябрь) 118000 – 18000 = 100000руб. Бухгалтерская справка 62 90-Продажи 11 800 Сторнирование выручки по бракованным товарам (10 шт.) (ноябрь) 118 000руб.

: 100шт. × 10шт. = 118 00руб. Бухгалтерская справка 90 68-НДС 1 800 По бракованным товарам произведено сторнирование НДС (10 шт.) (ноябрь) 18 000руб. : 100шт. × 10шт. = 1800руб.

Реализация юридическому лицу или ИП

Самый простой случай — товар, работа или услуга отпускается плательщиком НДС в адрес компании или предпринимателя, которые также платят этот налог. В этом случае поставщик отражает операцию в своей книге продаж, а покупатель — в книге покупок, с кодом 01.

Остальные операции необходимо отражать следующим образом:

- реализация налоговым агентом — в книге продаж с кодом 06;

- покупка налоговым агентом — в книге покупок с кодом 06;

- передача имущественных прав — в книге продаж с кодом 14;

- сделка по капитальному строительству и модернизации недвижимости — в книге продаж подрядчика и в книге покупок заказчика с кодом 13;

- безвозмездная передача имущества — в книге продаж с кодом 10.

Что касается сделок, которые проводились с участием посредника, то об их оформлении мы подробно рассказали в статье Как отражать посреднические сделки в документах, применяемых при расчетах по НДС.

В тех случаях, когда товар отпускается контрагенту, который не платит НДС, счет-фактуру можно не выставлять. Для этого между сторонами должно быть заключено письменное соглашение. Продавец составляет сводный счет-фактуру за квартал или месяц, в котором собирает все операции в адрес этого покупателя. Сводный счет-фактура отражается в книге продаж с кодом 26.

Если покупатель решил вернуть товар или отказаться от его принятия, то он должен выставить счет-фактуру. Этот документ нужно зарегистрироваться с кодом 01 в книге продаж покупателя, и с тем же кодом — в книге покупок продавца. Это верно в том случае, когда оба контрагента являются плательщиками НДС.

Конечно, в этом случае он счет-фактуру не выставляет. Продавцу же необходимо повторно зарегистрировать выставленный ранее в адрес этого покупателя счет-фактуру, только теперь уже в своей книге покупок с кодом 16. Получается, что в этой ситуации продавец отразит один и тот же счет-фактуру дважды: в книге продаж с кодом 01 или 26 — при отгрузке товара покупателю, и в книге покупок с кодом 16 — при получении его обратно.

Пример 1

Продавец на ОСН реализовал покупателю-упрощенщику товар на сумму 118 тыс. рублей, из которых НДС составил 18 тыс. рублей. Эту операцию он отразил следующей записью в своей книге продаж:

| Номер графы | 2 | 7 | 13б | 14 | 17 |

| Значение | 01 | наименование покупателя | 118 000 | 100 000 | 18 000 |

Однако впоследствии покупатель вернуть продавцу часть товара на сумму 29,5 тыс. рублей, в том числе НДС — 4,5 тыс. рублей. При этом продавец повторно отражает выписанный ранее счет-фактуру, но уже в книге покупок:

| Номер графы | 2 | 9 | 15 | 16 |

| Значение | 16 | наименование продавца | 29 500 | 4 500 |

Принципы учета НДС при возврате некачественных товаров

Как правило, возможность возврата изделия, которое не соответствует каким-либо требованиям по качеству, предусматривается в контрактах. Документальное оформление и порядок действий при этом будут определяться фактом постановки или непостановки на учет.

Оприходование на баланс не производилось

Минимум последствий для покупателя будет иметь возврат товара при обнаружении недостатков до постановки на учет. В этом случае некачественные изделия регистрируются на забалансовом сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение» записью Дт 002.

После обратной отгрузки покупателю нужно сделать запись по кредиту этого счета, уменьшив сумму, которая на нем отображалась: Кт 002. В подобном случае формировать счет-фактуру на возврат с НДС товара ему не нужно и производить его регистрацию в книге продаж тоже от него не требуется. Связано это с тем, что товар им на баланс принят не был, а соответственно, входящий НДС учтен также не был. Одновременно с этим первоначальному продавцу придется оформить корректировочный счет-фактуру на основании п. 3 ст. 168 НК РФ, писем Минфина РФ от 10.02.2012 № 03-07-09/05, от 20.02.2012 № 03-07-09/08.

Товар был поставлен на учет

Обнаружение недостатков изделия после постановки на учет дает покупателю право расторгнуть первоначальный договор и отказаться от партии товара на основании п. 2. ст. 475 ГК РФ, данное юридическое действие подразумевает фактический отказ от принятия товара в собственность. При этом не нужно забывать, что факт обнаружения брака или некомплекта необходимо зафиксировать в документах, так же как и свое намерение вернуть товар продавцу. Чаще всего в качестве обоснования своего решения фирмы применяют акты об обнаружении брака и претензию, сформированную по утвержденному в фирме алгоритму.

На порядок оформления подобной процедуры существуют два отличающихся друг от друга мнения. Первое сформировано некоторыми судебными решениями и предполагает, что перехода права собственности на актив при подобном течении событий не происходит. Следовательно, формировать счет-фактуру на возврат товара с НДС покупателю нет необходимости. В поддержку изложенного подхода можно привести постановление ФАС Поволжского округа от 12.02.2013 по делу № А65-14995/2012, постановление ФАС Московского округа от 07.12.2012 по делу № А40-54535/12-116-118.

В то же время назвать подобную точку бесспорной довольно сложно, поскольку представители финансового ведомства не разделяют ее. По их мнению, если товар попал в регистры учета, право собственности на него перешло, и передача его обратно поставщику становится операцией продажи. При этом обстоятельства, в результате которых было принято решение произвести возврат товара поставщику с НДС, не играют никакой роли. То есть выписка счета-фактуры покупателем в адрес поставщика должна производиться, как при обычной продаже. На это указывают письма Минфина РФ от 29.11.2013 № 03-07-11/51923, от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 31.07.2012 № 03-07-09/100, а также письмо ФНС РФ от 05.07.2012 № АС-4-3/11044@. То есть, по мнению представителей ведомства, осуществляется обычная реализация с начислением налога на ее сумму.

***

Отправка качественной партии изделий назад поставщику, или возврат товара поставщику с НДС по общему правилу, признается реализацией, в связи с чем обязательно составляется счет-фактура с регистрацией ее в книге продаж.

При поступлении бракованного или некомплектного, имеющего повреждения товара порядок оформления его возврата зависит от факта постановки на баланс.

Если оприходования не произошло, счет-фактуру при отправке товара назад покупатель не оформляет.

Если постановка на учет произошла, необходимо выписать счет-фактуру и зарегистрировать его в книге продаж. Это наименее рискованный с точки зрения конфликтов с налоговиками вариант. Если не отразить обратную реализацию, существует вероятность судебных разбирательств.

Покупку вернули: важные обстоятельства

Правильное отражение НДС во многом зависит не от собственно факта возврата, а от причин, повлиявших на эту операцию, того, был приобретенный товар оприходован или нет и правильного документального оформления процедуры. Поэтому сначала разберемся с этими тонкостями.

В ГК РФ поименованы случаи правомерного отказа от поставок. Все они, как правило, возникают из-за несоответствия заявленному в договоре или спецификации к нему, качеству поставляемых изделий.

Причинами возврата могут служить:

- несоответствие условиям договора поставленного количества товара;

- поставка несоответствующего ассортимента;

- товар ненадлежащего качества;

- поставка с нарушением целостности упаковки;

- комплектация, не соответствующая заявленной в договоре.

Разберемся с ведением учета НДС при различных ситуациях с возвратом товара, возникающих вследствие разных обстоятельств.

Качественный товар

Если покупатель намерен вернуть товар, соответствующий заявленным в условиях договора требованиям, после свершившегося факта реализации, то речь о возврате, как о таковом, идти не может, поскольку основания для него в этой ситуации отсутствуют.

Исправить положение можно, только составив новое соглашение о поставке, в котором изменятся обязанности сторон. Документы на эту партию товара продавец (покупатель по предыдущему соглашению), составляет такие же, как при обычной операции реализации: накладная, счет-фактура, сопроводительные формы, необходимые для оформления доставки и отражает НДС в книге продаж, уплачивая принятый ранее (при покупке этой партии) к вычету.

Зеркально обратную операцию осуществляет и покупатель, бывший по предыдущему договору поставщиком. Он приходует товар и принимает к вычету сумму налога, уплаченную в бюджет ранее, регистрируя ее в книге покупок. Поскольку эта сумма фигурировала в книге продаж, то впоследствии она перекрывается.

Эта ситуация, рассматривается законодателями только, как обратная реализация (в примере возвращается вся партия целиком), то товар в будущем будет продаваться, а начисление налога при этом происходит, как при рядовой операции продажи.

В каждой торговой точке есть свои правила. Узнайте об условиях возврата в Леруа Мерлен. Максимальный испытательный срок по Трудовому кодексу не может превышать 6 месяцев. Читайте, для кого.

Возврат бракованного товара

Итак, вернуть товар, отвечающий заявленным качествам, можно через процедуру реализации. А вот ненадлежащее качество товара – весомая причина его возврата и последующего расторжения соглашения о поставке из-за невыполнения принятых обязательств одной стороной.

Рассмотрим документальное оформление процедуры возврата при возникновении подобного случая.

Пакет документов

Итак, при приемке товара покупатель выявил явные несоответствия с условиями утвержденных соглашений, и отказался приходовать его на склад или принял на ответственное хранение за баланс с тем, чтобы в ближайшее время решить вопрос с возвратом товара. Первое действие покупателя – следует поставить в известность продавца.

В его адрес в письменном виде покупателем составляется:

- Аргументированная претензия с отказом в приеме товара и требованием возврата средств, уплаченных за него.

- Акт с перечислением недостатков товара (низкое качество, несоответствие заявленному в договоре ассортименту, нарушенная комплектация или упаковка и т.п.), который может быть составлен по форме, оговоренной договором поставки или утвержденной в компании покупателя. В составлении акта обычно задействованы представители обеих сторон, поскольку задеты общие интересы.

Специфика отражения НДС при отправке товара соответствующего качества обратно поставщику

Когда в результате исполнения договора поставки были получены товары, полностью удовлетворяющие всем требованиям в области качества, передача их обратно продавцу происходит обычно по согласованию сторон. Зачастую подобная возможность прописывается и условиями контракта.

Если все приходные документы подписаны покупателем, то товар считается поставленным на учет, и право собственности на него переходит к приобретателю. Возможный возврат товара поставщику с НДС после этого признается обратной продажей. Участники контракта при этом меняются ролями, бывший поставщик выступает в роли приобретателя, а первоначальный заказчик партии изделий — продавцом, общая стоимость товара при этом должна быть идентична сумме первоначальной операции.

Описанная ситуация обязывает покупателя выписать поставщику счет-фактуру на возврат товара с НДС на согласованный объем изделий (это может быть и вся партия, а может быть только часть) и внести данные по ней в книгу продаж. Данное положение подтверждается письмами Минфина РФ от 23.03.2012 № 03-07-11/79, от 02.03.2012 № 03-07-09/17.

Приведем проводки покупателя, возвращающего товар, которые нужно сделать в случае обратной продажи:

- Дт 62 Кт 90 — 708 000,00 руб. — осуществлена отгрузка в адрес бывшего поставщика качественных изделий;

- Дт 90.3 Кт 68 — 108 000,00 руб. — отражен налог, подлежащий перечислению в бюджет;

- Дт 90 Кт 41 — 600 000,00 руб. — списывается покупная стоимость реализованных изделий;

- Дт 60 Кт 62 — 708 000,00 руб. — отражено подписание договора о взаимозачете, если покупатель не успел произвести оплату за первоначальную поставку.

Когда покупатель уже заплатил за первоначальную поставку, то продавец осуществляет возврат денежных средств:

Дт 51 Кт 62 — 708 000 руб. (деньги поступили обратно).

Правовая помощь

Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты. 7 марта 2021 г.Проект Федерального закона № 408171-7 «Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений…»Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

Рекомендуем прочесть: Чернобыльцы Ликвидаторы Категории

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета. Однако кассационный суд признал выводы нижестоящих коллег несостоятельными. И вот почему. В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Порядок возврата НДС из бюджета

Если вы возвращаете переплату по НДС, которая возникла из-за ошибки в платежке, достаточно подать заявление на возврат. В остальных ситуациях придерживайтесь следующего алгоритма.

Шаг 1. Подаем декларацию по НДС

У экспортеров порядок сложнее. В декларации отразите сумму налога к возмещению и все экспортные операции по ставке 0 %, если они были.

Кроме декларации сдайте документы, подтверждающие право на применение ставки 0 %. Порядок подтверждения ставки 0 % приведен в ст. 165 НК РФ. Нужно доказать, что товар действительно был вывезен за границу и продан иностранному лицу. Приготовьте контракты, таможенные декларации, транспортные накладные и т.д.

Документы нужно собрать за 180 дней. Если не успели, заплатите налог по стандартной ставке. После уплаты можно продолжить сбор документов и подать уточненную декларацию со ставкой 0 %.

Также понадобится заявление на возврат НДС.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Шаг 2. Ожидаем результат камеральной проверки

После проведения проверки налоговая определит, есть ли у вас право на возмещение. Решение по камералке можно оспорить в течение месяца со дня получения акта проверки (ст. 100 НК РФ).

Возражения налоговая рассматривает до 10 рабочих дней. По итогам повторного рассмотрения она решит в каком объеме возмещать налог — полностью или частично, а также решит, стоит ли привлекать вас к ответственности. Свой вердикт ИФНС сообщит в течение 5 рабочих дней.

Шаг 3. Получаем деньги

Если декларация успешно прошла проверку, налоговая в течение 7 рабочих дней обязана сообщить решение о возврате НДС. Вам могут вернуть либо всю запрошенную сумму, либо ее часть. Например, если есть неустойки по налогам, штрафам или пеням, то налоговая сначала закроет их, а остаток НДС перечислит вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы. После принятия решения налоговая в течение дня направляет поручение на возврат налога в казначейство

Казначейство переводит вам деньги в течение 5 рабочих дней. Итого срок возврата НДС без учета срока проверки декларации составит 12 рабочих дней

После принятия решения налоговая в течение дня направляет поручение на возврат налога в казначейство. Казначейство переводит вам деньги в течение 5 рабочих дней. Итого срок возврата НДС без учета срока проверки декларации составит 12 рабочих дней.

Важно! Если заявление на возврат вы подали уже после проведения налоговой проверки, а не сразу вместе с декларацией, то срок возврата денег увеличится до месяца

Шаг 4. Предъявляем проценты налоговой

Если налог не вернут за 12 рабочих дней или месяц, на сумму невозвращенного вовремя НДС можно предъявить штрафные проценты исходя из ставки ЦБ РФ (п. 10 ст. 176 НК РФ). Начисляются проценты по день фактического возврата.

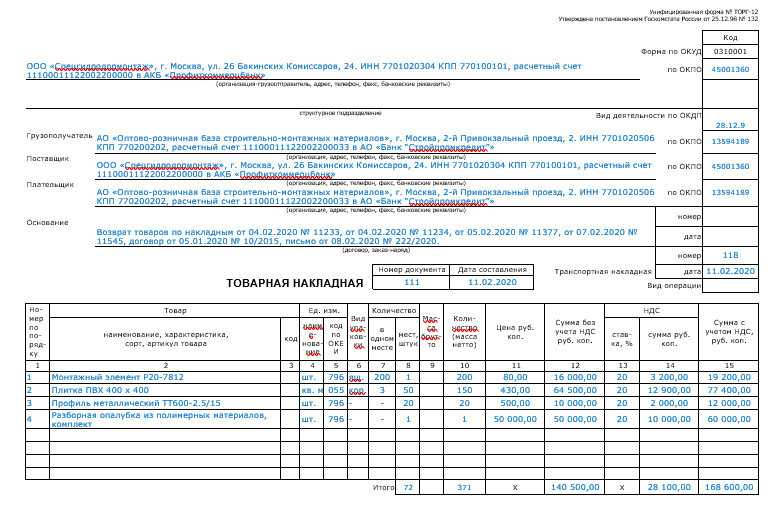

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен.

Важно! Рекомендация от «КонсультантПлюс»Порядок учета покупателем возврата товара зависит от того, какой товар он возвращает — качественный или бракованный.Возврат качественного товара поставщику при расчете налога на прибыль признается. (подробнее смотрите в К+)

О том, как при возврате начисляется НДС и оформляются счета-фактуры, читайте здесь.

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

Учет НДС операций при возврате товара от покупателя

Порядок отображения возврата товара на счетах бухгалтерского учета напрямую зависит от периода получения претензии от покупателя:

- продажа и возврат товара произведен в течение одного отчетного периода;

- по завершению года реализации, но до периода подачи отчетности за этот год;

- после сдачи годовой отчетности за год, в котором был реализован сам товар.

Возврат товара от покупателя с НДС — проводки у поставщика

Счет Дт

Счет Кт

Сумма проводки, руб.

Описание проводки

Документ-основание

Получение претензии до окончания текущего года (сторнирование осуществляется по первоначальной реализации)62

90-Продажи

118 000

Начислена выручка от реализации товара (октябрь)

Счет и расходная накладная

62

51

11 800

Покупателю вернули деньги за бракованный товар (октябрь)

Платежное поручение, банковская выписка, претензия от покупателя

90

68-НДС

18 000

Начислен НДС (октябрь)

Счет

90

41

100 000

Списана себестоимость проданного товара (октябрь) 118000 – 18000 = 100000руб.

Бухгалтерская справка

62

90-Продажи

11 800

Сторнирование выручки по бракованным товарам (10 шт.) (ноябрь) 118 000руб. : 100шт. × 10шт. = 118 00руб.

Бухгалтерская справка

90

68-НДС

1 800

По бракованным товарам произведено сторнирование НДС (10 шт.) (ноябрь) 18 000руб. : 100шт. × 10шт. = 1800руб.

Бухгалтерская справка

90

41

10 000

Себестоимость бракованного товара сторнирована (10шт.) (ноябрь) 100 000руб. : 100шт. × 10шт

= 10 000руб.

Бухгалтерская справка

Получение претензии по завершению года реализации, но до подачи отчетности за этот период (сторнирование также осуществляется по первоначальной реализации, но только на 31 декабря предыдущего года) – перечень проводок идентичен вышеизложенному примеруПолучение претензии после утверждения годовой отчетности

Обратите внимание, бухгалтерские записи прошлого года не корректируются62

90-Продажи

70 800

Начислена выручка от реализации товара (декабрь 2016)

Счет и расходная накладная

90

68-НДС

10 800

Начислен НДС (декабрь 2016)

Счет

90

41

60 000

Списана себестоимость проданного товара (декабрь 2016) 70800 – 10800 = 60 000руб.

Бухгалтерская справка

91

62

8 850

Отражен убыток 2020 года в сумме, которую необходимо вернуть покупателю (15шт.) (март 2017) 70 800руб. : 120шт

× 15шт. = 8 850руб.

Бухгалтерская справка

41

91

7 500

Начислен прочий доход в размере фактической себестоимости возвращенного товара (15шт.) (март 2017) 60 000руб. : 120шт. × 15шт. = 7 500руб.

Бухгалтерская справка

68

91

1 350

Принятие НДС к вычету (15шт.) (март 2017) 10 800руб. : 12 шт. × 15шт. = 1 350руб.

Бухгалтерская справка

Проводки при договоренности сторон (отсутствие претензии)Если возврат товара осуществляется по условиям договора поставки (например, отсутствие спроса на товар)62

90-Продажи

354 000

Начислена выручка от реализации товаров покупателю (ноябрь)

Счет и расходная накладная

90

68-НДС

54 000

Начислен НДС (ноябрь)

Счет

90

41

300 000

Отражена себестоимость реализованного товара 354000 – 54000 = 300 000руб.

Бухгалтерская справка

41

60

24 000

По новой стоимости отображен возвращенный товар (30шт.) (декабрь) 300 000руб. : 300шт. × 0,8 × 30шт. = 24 000руб.

Бухгалтерская справка

19

60

4 320

По возвращенному товару отражен НДС (30шт.) (декабрь) 54 000руб. : 300шт. × 0,8 × 30шт. = 4 320руб.

Бухгалтерская справка

68

19

4 320

По возвращенному товару начислен НДС к вычету

Бухгалтерская справка

60

62

28 320

Произведен взаимозачет требований 24 000 + 4320 = 28 320руб.

Бухгалтерская справка

51

62

325 680

Покупатель оплатил невозвращенную часть товара 354 000 – 28 320 = 325 680руб.

Банковская выписка

Поставщик работает с ндс а покупатель без как сделать возврат

Счёт-фактура в данном случае не выписывается. Бухгалтерская справка 91 62 8 850 Отражен убыток 2020 года в сумме, которую необходимо вернуть покупателю (15шт.) (март 2019) 70 800руб.

: 120шт. × 15шт. = 8 850руб. Бухгалтерская справка 41 91 7 500 Начислен прочий доход в размере фактической себестоимости возвращенного товара (15шт.) (март 2019) 60 000руб. Если же товар был отпущен без предоставления счета-фактуры, то есть путем использования ККТ, то продавец обязан вернуть деньги покупателю путем занесения данных в книгу покупок, а именно реквизиты РКО. Кроме того, продавец обязан оформить приход возвращенного товара.

Стоит учесть, даже если возврат товара осуществлялся неплательщиком НДС, продавец не теряет право на вычет НДС.

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Потенциальные убытки для поставщика

Однако существует определенные риски, игнорирование которых нецелесообразно. Итак, предположим, что товар был возвращен без НДС. Если поставщик не замечает изначально каких-либо отклонений и принимает его, то право на корректировку автоматически упраздняется.

Законодательство определяет только два случая, когда возможна корректировка:

Законодательство определяет только два случая, когда возможна корректировка:

- при получении товара клиентом, но последующей неоплатой и оформлением возврата

- получение денег за будущие разгрузки, которые на момент получения платы не были никуда отправлены

Знание порядка возврата является важным, особенно при рыночной экономике. Обстоятельства, когда купленный товар приносят на возврат, должны быть «отработаны». Это подразумевает их решение в кратчайшие сроки, не заставляя клиента ждать. Именно поэтому ко всей процедуре надо отнестись ответственно, так как игнорирование приводит к потере клиентов.

Напишите свой вопрос в форму ниже