Код вида операции в книге покупок

Содержание:

- Что такое ОКВЭД и зачем он нужен?

- Код при выплате зарплаты нерезиденту

- Перечень кодов видов операций (КВО): 01–14

- Коды видов операций по НДС

- Этапы маркировки товаров

- Образование

- Корректировочный счет-фактура на уменьшение

- Код 20 книга покупок графа 2 в 2021 году

- Что собой представляет код вида валютной операции

Что такое ОКВЭД и зачем он нужен?

ОКВЭД — это Общероссийский Классификатор Видов Экономической Деятельности.

В настоящее время действует ОКВЭД 2 ОК 029-2014 (КДЕС Ред. 2). Предыдущие редакции: ОКВЭД ОК 029-2001 (КДЕС Ред.1) и ОКВЭД ОК 029-2007 (КДЕС Ред. 1.1) отменены с 1 января 2015 г.

ОКВЭД используется при решении задач связанных с:

- классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующим субъектом при регистрации;

- определением основного и дополнительных видов экономической деятельности, осуществляемых хозяйствующими субъектами;

- разработкой нормативных правовых актов, касающихся государственного регулирования отдельных видов экономической деятельности;

- осуществлением государственного статистического наблюдения по видам деятельности за субъектами национальной экономики и социальной сферы;

- подготовкой статистической информации для сопоставлений на международном уровне;

- кодированием информации по видам экономической деятельности в информационных системах и ресурсах;

- обеспечением потребностей органов государственной власти и управления в информации о видах экономической деятельности при решении аналитических задач.

Структура ОКВЭД может быть представлена в следующем виде:

XX — класс

XX.X — подкласс

XX.XX — группа

XX.XX.X — подгруппа

XX.XX.XX — вид

При регистрации юридических лиц и индивидуальных предпринимателей необходимо указывать коды ОКВЭД состоящие не менее чем из 4-х цифр. При указании кода группы из 4-х цифр — указывать входящие в эту группу коды — не обязательно (например при указании коды 62.02 «Деятельность консультативная и работы в области компьютерных технологий» — указывать коды 62.02.1, 62.02.2, 62.02.3, 62.02.4, 62.02.9 — не обязательно — они уже входят в указанную группу).

Для удобства навигации по ОКВЭД Вы можете использовать стандартные «горячие клавиши» работающие в любом браузере на десктопе:

- поиск по странице — Ctrl+F

- следующий результат — Ctrl+G

- предыдущий результат — Shift+Ctrl+G

- пробел — перелистывает на один экран вниз

- Shift+пробел — перелистывает на один экран вверх

- перейти на начало страницы — Home

- перейти в конец страницы — End

- Alt+← — назад

- Alt+→ — вперед

- добавить в закладки — Ctrl+D

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства

В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом

При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Этапы маркировки товаров

Процесс маркировки товаров в системе Честный ЗНАК + GetMark

Мы с вами уже разобрались со сроками, перечнем и знаем когда вводится запрет на оборот немаркированной продукции, в том числе и молочной. А в следующем подразделе разберемся, какие существуют этапы маркировки товаров — что нужно сделать.

Таблица: Этапы обязательной маркировки товаров

| Категория | Дата запрета оборота без кода | Крайняя дата маркировки остатков |

|---|---|---|

| Шубы | 12.08.16 | 12.08.16 |

| Сигареты и табак | 1 июля 2020 | 1 июля 2020 |

| Лекарства | 1 июля 2020 | 1 июля 2020 |

| Обувь | 1.07.20 | 1.09.20 |

| Фотоаппараты и лампы-вспышки | 1.10.20 | 1.12.20 |

| Шины и покрышки | 15.12.2020 | 1.03.2021 |

| Одежда и текстиль | 1 января 2021 | до 1 мая 2021 |

| Ювелирные изделия | 1.07.2021 | 1.10.2021 |

| Духи и туалетная вода | 30.09.2021 | до 31.10.2021 г.разрешается маркировка товарных остатков, произведенных или ввезенных на территорию Российской Федерации до 1 октября 2020 г. |

| Молочная продукция | 1 декабря 2021крайняя дата запрета кроме фермерских хозяйств | — |

Этапы для рядового предпринимателя

- Шаг 3. Заполнить профиль организации.

- Шаг 5. Вернитесь в систему «Честный Знак». Опишите товары, заполните карточки, внесите информацию о продукции из товарной номенклатуры.

- Шаг 6. Оформите заказы на коды маркировки. Они подписываются с помощью электронной подписи.

- Шаг 7. Обзаведитесь техникой. Приобретите кассу, способную считывать и обрабатывать коды маркировки. Закупите сканер ШК для считывания двумерных кодов (не потребуется, если вы работаете с ГетМарк). необходимо правильно подключить и настроить.

- Шаг 8. Установите принтер для печати этикеток. После подключите и подготовьте технику к работе и продаже. Обучите персонал. Протестируйте рабочий процесс.

- Шаг 9. Приступаем к нанесению. Получите код Data Matrix, расклейте их на товары и введите их в оборот.

Простые этапы для клиентов GetMark

- Регистрация в сервисе GetMark и заполнение профиля организации.

- Подключение к личному кабинету Честного знака (настройка обмена). Если пользователь не зарегистрирован, его регистрирует и настраивает интеграцию служба поддержки. Также менеджер выставляет счет на пополнение баланса в Честном знаке.

- Оплата счета в Честном Знаке (пополнение баланса).

- Добавление товаров в нашу систему. Можно описывать их вручную, возможно добавить массово импортом файла. Если у пользователя есть уже описанные товары в Честном Знаке и полученные коды, он может автоматически загрузить их в нашу систему нажатием кнопки “Импорт из Честного знака”.

- Заказать коды на продукцию.

- Распечатать их на этикетках и нанести их на изделие, упаковку или бирку.

- Ввести в оборот и начать продавать.

Наша техническая поддержка поможет вам разобраться со всеми этапами если у вас вдруг возникнут вопросы. Также вам не нужно будет лишний раз заходить на сайт «Честного Знака», чтобы ввести или вывести товар из оборота. В данной системе это можно делать автоматически в пару кликов. А смартфон заменит вам стандартное средство идентификации — скачайте прямо сейчас.

Образование

Этот раздел включает:

образование как для школьников, так и для подготовки для разных профессий

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих основные образовательные программы:

- дошкольная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми;

- общеобразовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам начального общего, основного общего и (или) среднего общего образования;

- профессиональная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам среднего профессионального образования;

- образовательная организация высшего образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам высшего образования и научную деятельность

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих дополнительные образовательные программы:

- организация дополнительного образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным общеобразовательным программам;

- организация дополнительного профессионального образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным профессиональным программам

Этот раздел включает:

государственные, муниципальные, негосударственные (частные) образовательные организации всех видов

Система является многоуровневой: образование как для взрослых, так и для тех, кто осваивает азы грамотности. Может быть использована в образовательных организациях, реализующих военные профессиональные образовательные программы, в образовательных организациях, находящихся в ведении Федеральной службы исполнения наказаний

Для каждого уровня предусмотрены свои наборы программ

Отдельно включены занятия для учащихся с ограниченными возможностями здоровья

В Российской Федерации образование может быть получено:

- в организациях, осуществляющих образовательную деятельность;

- вне организаций, осуществляющих образовательную деятельность (в форме семейного образования и самообразования)

Обучение в организациях, осуществляющих образовательную деятельность, с учетом потребностей, возможностей личности и в зависимости от объема обязательных занятий педагогического работника с обучающимися осуществляется в очной, очно-заочной или заочной форме

Обучение в форме семейного образования и самообразования осуществляется с правом последующего прохождения промежуточной и государственной итоговой аттестации в организациях, осуществляющих образовательную деятельность

Допускается сочетание различных форм получения образования и форм обучения

Формы получения образования и формы обучения по основной образовательной программе по каждому уровню образования, профессии, специальности и направлению подготовки определяются соответствующими федеральными государственными образовательными стандартами, образовательными стандартами, если иное не установлено настоящим Федеральным законом от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации». Формы обучения по дополнительным образовательным программам и основным программам профессионального обучения определяются организацией, осуществляющей образовательную деятельность, самостоятельно, если иное не установлено законодательством Российской Федерации

Каждый уровень образования включает деятельность специальных (коррекционных) образовательных организаций (классов, групп), обеспечивающих лечение, воспитание и обучение, социальную адаптацию и интеграцию в общество детей и подростков с ограниченными возможностями здоровья

В данной группировке классифицируется образование взрослых, по содержанию соответствующее определенным уровням общего образования

Этот раздел также включает:

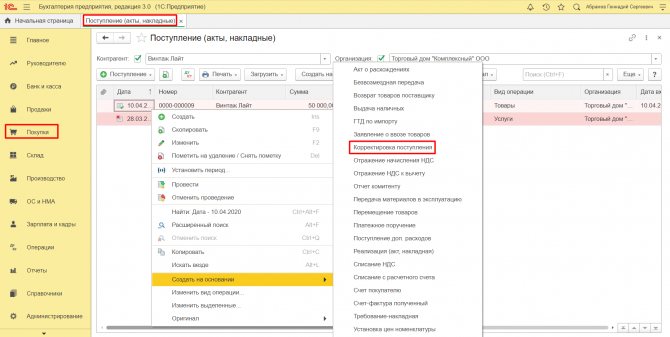

Корректировочный счет-фактура на уменьшение

Составление или получение корректировочного счета-фактуры на уменьшение связано с изменением исходного счета-фактуры. Какие записи о счетах-фактурах должна сделать каждая сторона?

Сторона покупателя:

- Покупатель отражает приобретение товара в книге покупок, внося записи о полученном счете-фактуре с КВО 01 в книгу покупок.

- Получив корректировочный счет-фактуру, который уменьшает сумму зарегистрированного ранее счета-фактуры, покупатель вносит запись о корректировочном счете-фактуре с КВО 18 в книгу продаж. При этом он указывает:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование покупателя», «ИНН/КПП покупателя» — собственные реквизиты;

- в полях «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счет-фактуре, в рублях и копейках, по ставке» — соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

Сторона продавца:

- Продавец отражает реализацию товара, внося в книгу продаж запись о счете-фактуре с КВО 01.

- Если необходимо уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, продавец создает на его основании корректировочный счет-фактуру с КВО 18 и вносит запись о нем в книгу покупок. При этом нужно указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — собственные реквизиты;

- в полях «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках» — соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

А в ваших книгах и журналах точно все правильно? Загрузите данные по счетам-фактурам в Контур.НДС+. Сервис покажет:

- ошибки в реквизитах контрагентов;

- разногласия в суммах счетов-фактур;

- нарушения контрольных соотношений;

- некорректное применение кодов вида операции.

Узнать больше

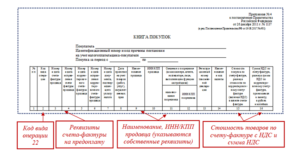

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2021 года.

Как оформить валютный платеж и какие документы представить в банк?

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Как отразить в бухгалтерском и налоговом учете комиссию банка за валютный контроль?

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.