Кто такой поручитель по кредиту: какая ответственность и чем отличается от созаемщика

Содержание:

- Разъяснения высших судов

- Пример солидарного обязательства (при поручительстве). Порядок взыскания

- Ипотека и поручительство

- Как смягчить ответственность поручителя

- Договор поручительства

- Срок действия поручительства

- Какая ответственность у поручителя, все серьезно или только кажется?

- Заемщик не платит кредит — что делать поручившемуся

- КОМУ ОТ ПОРУЧИТЕЛЬСТВА ХОРОШО?

- Возможно ли избежать ответственности или смягчить ее?

Разъяснения высших судов

Договором субсидиарного поручительства можно предусмотреть:

право кредитора предъявлять требования только после наступления определенных обстоятельств

Постановление Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством”

Судам также следует учитывать, что договором поручительства может быть предусмотрено, что кредитор получает право на предъявление требований к поручителю только после наступления определенных обстоятельств (например, в случае неисполнения должником обязательства в течение срока, установленного для исполнения исполнительного документа о взыскании задолженности основного должника в пользу кредитора, либо только в случае признания должника банкротом).

лимит размера ответственности поручителя

“Обзор судебной практики Верховного Суда Российской Федерации N 3 (2017)” (утв. Президиумом Верховного Суда РФ 12.07.2017)

Таким образом, законодателем предусмотрена возможность ограничения договором поручительства объема ответственности поручителя по обязательствам должника.

В каких случаях можно привлечь должников к субсидиарной ответственности?

Кредитор может потребовать проценты за пользование чужими денежными средствами одновременно с основного и субсидиарного должников, даже если:

- не предъявлял к субсидиарному должнику иск о взыскании основного долга (в том числе из-за пропуска срока исковой давности);

- пропустил срок исковой давности по дополнительному требованию к субсидиарному должнику, но к основному должнику этот срок давности не истек

Постановление Президиума ВАС РФ от 26.02.2013 N 13622/12 по делу N А05-5696/2011

Возможность привлечения субсидиарного должника к субсидиарной ответственности по дополнительному требованию (взыскание процентов за пользование чужими денежными средствами) наряду с основным должником не может зависеть от того, предъявлялся ли кредитором к субсидиарному должнику в пределах срока исковой давности иск о взыскании основной задолженности, поскольку это обстоятельство не является препятствием для привлечения субсидиарного должника к субсидиарной ответственности по статье 395 Гражданского кодекса, если такой иск предъявлен одновременно с иском к основному должнику.

Таким образом, отвечая за неисполнение чужого, а не своего обязательства, субсидиарный должник может быть привлечен к ответственности по любому дополнительному требованию, за которое отвечает основной должник, и наряду с последним. При этом не может быть удовлетворено заявление субсидиарного должника о пропуске к нему срока исковой давности по дополнительному требованию, если срок исковой давности по этому требованию не истек к основному должнику.

Отказ от взыскания процентов по ст. 395 ГК РФ с субсидиарного должника не мешает взыскать их за последующий период с основного должника

Постановление Арбитражного суда Западно-Сибирского округа от 23.11.2016 N Ф04-2946/2016 по делу N А46-16274/2015

Оценив и исследовав представленные в материалы дела доказательства по правилам статьи 71 АПК РФ, принимая во внимание, что факт наличия неисполненных обязательств по договорам подряда и наличие просрочки в исполнении обязательств по оплате по состоянию на 31.11.2012 преюдициально установлены вступившим в законную силу решением арбитражного суда по делу N А46-32120/2012, обязательство исполнено субсидиарным ответчиком в полном объеме 02.04.2015, суды пришли к обоснованному выводу, что истцом заявлено требование о взыскании с ответчика процентов за пользование чужими денежными средствами за иной период с 01.12.2012 по 02.04.2015, взыскав с МБУ “ОКС” в пользу ООО ПФ “Октан” проценты за пользование чужими денежными средствами в сумме 724 888 руб. 61 коп

(статьи 16, 69 АПК РФ, 309, 310, 395 ГК РФ).

Пример солидарного обязательства (при поручительстве). Порядок взыскания

Классическим примером является солидарное обязательство (ответственность) поручителя или нескольких поручителей отвечать за исполнение обязательства заемщика перед банком.

В обеспечение исполнения обязательств заемщика по возврату кредита между банком и другим обществом заключается договор поручительства, по условиям которого поручитель солидарно отвечает перед банком за выполнение заемщиком условий кредитного договора.

В случае неисполнения (или ненадлежащего исполнения) обязательств заемщиком, банк предъявляет заемщику требование о досрочном возврате кредита.

Однако заемщик требование банка не удовлетворил, в связи с чем, банк обращается в суд с иском о взыскании суммы долга, процентов, неустойки и проч…

В приведенном примере банк вправе взыскивать сумму долга как с заемщика, так и с поручителей, или со всех указанных лиц сразу по выбору банка.

Если обязательство заемщика-должника исполнено по требованию банка поручителем, последний вправе требовать взыскания уплаченных средств с других должников, но за вычетом своей доли.

Рекомендуем также по теме:

- Должник и поручитель как субъекты солидарной ответственности привлекаются в дело как соответчики (п. 1.2. обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года);

- Смерть поручителя по кредитному договору не прекращает поручительство (п. 9 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств).

Сначала к заемщику, потом к поручителю?

Кредитор вправе предъявить требование как ко всем солидарным должникам совместно, так и к любому из них, причем как в полном объеме обязательства, так и в любой его части. Не получив полного удовлетворения от одного из солидарных должников, он вправе по тем же правилам требовать недополученное с остальных, которые остаются перед ним ответственными до полного удовлетворения его требований.

Данные положения не являются дискуссионными в судебной практике.

Вместе с тем, в ряде случаев, между сторонами возникает спор о применении положений норм статей 322, 323 ГК РФ, в частности, об очередности предъявления требований о взыскании задолженности по кредиту: например, одна из сторон полагает, что такие требования сначала должны предъявляться к заемщику, и только потом — к поручителям.

О несостоятельности такой позиции приведем пример доводов суда, рассмотревшего гражданско-правовой спор:

«..Солидарные обязательства возникают, когда на стороне должника выступают сразу несколько лиц, совместно отвечающих перед кредитором. Кредитор вправе предъявить требования к солидарным должникам в любой последовательности, к любому из них или сразу ко всем (ст. 323 ГК РФ). При этом обосновывать свой выбор кредитор не обязан. Мотивы обращения с требованием к любому из солидарных должников или ко всем сразу могут быть различны — более удобная подсудность, наиболее адекватное имущественное положение выбранного должника или какие-либо личные отношения между кредитором и выбранным должником. Распределить требования кредитор вправе и в ином порядке. В силу солидарной ответственности каждый из нескольких должников должен удовлетворить требование кредитора в полном объеме, но данное удовлетворение, совершенное одним, освобождает всех.

Такая правовая конструкция наиболее отвечает интересам кредитора, т.к. он вправе заявить требования к должнику, имеющему более реальные возможности для исполнения обязательства (несения ответственности), чем остальные солидарные должники.

С учетом изложенного, доводы апеллянта об очередности предъявления требований о взыскании задолженности по кредиту: сначала к заемщику, и только потом — к поручителям, являются неправильными. Поручители в силу положений ст. ст. 361, 363 ГК РФ должны отвечать перед кредитором солидарно с должником ООО «Сувар», что предполагает право кредитор обратиться за исполнением как к любому из солидарных должников, так и ко всем должникам одновременно» (извлечение из апелляционного определения Верховного суда Чувашской Республики от 20.09.2017 по делу N 33-4338/2017).

Ипотека и поручительство

Суть поручительства по обязательству заключается в том, что одно лицо — поручитель — ручается за другое лицо, и в подкрепление своего ручательства обязуется выполнить определённые действия вместо лица, за которое оно ручается, если то лицо не сможет выполнить свои обязательства. Применительно к ипотеке поручитель обязуется выполнить обязательства заёмщика по кредитному договору перед кредитной организацией. В случае невыполнения обязательств со стороны заёмщика ответственность перед кредитором переходит на поручителя по ипотечному кредиту. Поэтому, принимая на себя такие обязательства, поручитель должен быть готов в случае необходимости платить за заёмщика.

Существует два вида совместной ответственности за нарушение обязательств: солидарная и субсидиарная.

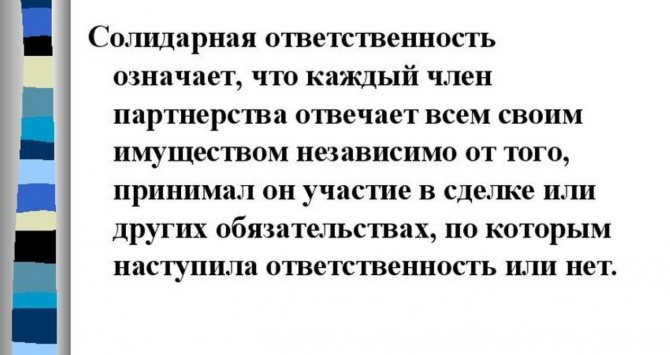

Солидарная ответственность

Солидарная ответственность (от франц. solidarite — общность) — это совместная ответственность группы лиц, принявших на себя обязательства.

Чаще всего в ипотечном кредитовании используется совместная ответственность заёмщика и поручителя в виде солидарной ответственности. При солидарной ответственности кредитная организация вправе требовать исполнения обязательств как от заёмщика и поручителя, так и от любого из них в отдельности, притом как полностью, так и в части долга. При таком виде ответственности кредитная организация вполне может переложить выполнение обязательств по выплате ипотечного кредита на поручителя. Солидарная ответственность поручителя и заёмщика применяется во всех случаях, если законом или самим договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Субсидиарная ответственность

Субсидиарная ответственность (от лат. subsidiarus — резервный, вспомогательный) — это право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести.

Такой вид ответственности, как субсидиарная, применяется реже. При субсидиарной ответственности: как только заёмщик отказывается или не может выплачивать кредит, кредитная организация может требовать выполнения обязательства по выплате ипотечного кредита от поручителя. До предъявления требований к поручителю кредитная организация должна предъявить требование к основному должнику — заёмщику. Если заёмщик откажется выполнять требование кредитной организации, или она не получит от него в разумный срок ответ, это требование по кредитному договору может быть предъявлено к поручителю, несущему субсидиарную ответственность. Причём в случае субсидиарной ответственности кредитная организация именно обязана сначала убедиться в том, что заёмщик не может исполнить обязательство или выждать разумный срок, и только после этого предъявлять требования к поручителю. Это является основным отличием субсидиарной ответственности от солидарной.

Пока заёмщик исправно выплачивает кредит, кредитная организация не имеет права требовать от поручителя исполнения обязательств. Однако, как только заёмщик не справляется со своими обязательствами, кредитная организация будет вправе требовать от поручителя полную сумму кредита, проценты по нему и компенсации издержек по взысканию долга. Риски поручителя заключаются именно в возможности возникновения ответственности за заёмщика. Вне зависимости от вида ответственности поручителя у него остаётся право требовать возмещения понесённых расходов от заёмщика, но уже после выполнения требования кредитной организации.

Как смягчить ответственность поручителя

Когда заемщик все-таки не справляется со своими обязанностями, банк, стараясь минимизировать потери, всю ответственность перекладывает на поручителя, что грозит ему материальными затратами. Однако, у поручившегося тоже есть возможности избежать серьезных потерь. Для этого, в случае возникновения со стороны банка претензий, нужно проделать следующие действия:

- Связаться с заемщиком и выяснить причины, по которым он не исполняет свои обязательства:

- если на это есть объективные обстоятельства, и трудности временные, можно оказать посильную помощь и на протяжении определенного времени взять на себя обязательства по уплате долга, при этом платежи вносить от своего имени и получать тому доказательства, чтобы потом иметь возможность взыскать эти деньги с заемщика;

- если заемщик избегает личный контакт, следует обратиться в банк и предоставить информацию о месте нахождения заемщика и всех его источниках дохода, так у банка появится реальная возможность привлечь его к ответственности;

- Если заемщик не отказывается от своих обязательств, но при этом у него нет возможности заплатить прямо сейчас, а поручитель в силу собственных обстоятельств не может оказать финансовую помощь, стоит обратиться вместе в банк и попросить кредитного менеджера о пересмотре договора. При этом могут быть назначены кредитные каникулы или предложен план реструктуризации долга, а также может быть рассмотрен вариант перекредитования долга.

- Если решить вопрос мирно не получается, и банк все же желает получить от поручителя долг, единственный способ избежать ответственности —ничего не иметь. Так, если у поручителя не будет собственного имущества, или оно является совместно нажитым в браке, отсутствие официальной работы, то он не сможет нести возложенную на него ответственность.

Договор поручительства

Согласно статье 365 ГК помимо обязанностей у поручителя есть определённый перечень прав, которые направлены на защиту его интересов.

Если поручитель исполняет все кредитные обязательства, то он автоматически приобретает права кредитора, а это значит, что поручитель может требовать от заёмщика возврата всех денежных средств в полном объёме, включая сумму основного долга, проценты, пени и другие неустойки.

Более того, поручителя могут освободить от исполнения кредитных обязательств в следующих ситуациях:

- При переводе банком суммы долга на иное лицо без согласия поручителя;

- Если отсутствует письменное разрешение от имени поручителя в условиях кредитования, которые банк изменил на своё усмотрение;

- При истечении срока договора по поручительству;

- Если финансовая организация прекратила свою деятельность в связи с ликвидацией;

- В случае смерти заёмщика

Внимание: обязательства по договору поручительства переходят по наследству. После вступления в наследство исполнение обязательств по кредиту ложится на плечи наследников, если сумма задолженности не превышает стоимости унаследованного имущества.. Если поручитель выполнил все обязательства по банковскому кредиту полностью, он имеет право обратиться в суд с исковым заявлением о возмещении всех расходов с должника, на имя которого оформлялся изначальный кредитный договор

Если поручитель выполнил все обязательства по банковскому кредиту полностью, он имеет право обратиться в суд с исковым заявлением о возмещении всех расходов с должника, на имя которого оформлялся изначальный кредитный договор.

Если поручитель выполнил все обязательства по банковскому кредиту полностью, он имеет право обратиться в суд с исковым заявлением о возмещении всех расходов с должника, на имя которого оформлялся изначальный кредитный договор.

Если у заёмщика и поручителя отсутствует личное имущество, нет официального места работы и стабильной заработной платы, то судебные приставы и финансовое учреждение не смогут вернуть долг.

Должники, которые выплачивают алименты на содержание несовершеннолетних детей, имеют дополнительные права. Общая сумма отчислений по всем исполнительным листам не должна превышать 50% зарплаты и других доходов должника.

Согласно законодательству РФ имущество, нажитое в совместном браке, невозможно изъять в счёт уплаты долга.

Если факт недееспособности или ограничения в дееспособности заёмщика (или поручителя) будет доказан официально, то должник будет освобождён от ответственности неуплаты по кредиту.

Срок действия поручительства

Соглашаясь стать поручителем, вы принимаете на себя ответственность на определенный срок, который чаще всего регламентируется соответствующим договором. Согласно договору, срок ответственности заканчивается:

- вместе с действием кредитного договора;

- если нет записи о сроках окончания поручительства, согласно ГК РФ освободиться от ответственности можно спустя год после последней оплаты, при отсутствии исков от банка;

- в случае изменения условий договора кредитования без уведомления об этом поручителя договор поручительства прекращается автоматически;

- если ответственность поручительства была возложена на организацию, и она прекратила свое существование, значит, ответственных лиц больше нет;

- в случае смерти заемщика, если у него есть наследники, кредит переходит под их ответственность, следовательно, в роли заемщика становится другое лицо, а поручитель, если его вызывают для подписания нового договора может отказаться от своих обязанностей.

Важный момент! Полное освобождение от ответственности наступает по истечении трех лет после последнего платежа, если банк не передал соответствующий иск в суд (наступает срок исковой давности).

Какая ответственность у поручителя, все серьезно или только кажется?

Вы как поручитель, будете отвечать перед кредитором (банком) у которого заемщик берет кредит. Ответственность наступает только в том случае, если заемщик перестанет платить по кредиту. Как только платежи по кредиту прекратятся, банк вспомнит, что у должника есть поручитель и начнет требовать исполнения обязательств должника от поручителя, ведь он по договору поручительства обязался нести ответственность за неисполнение основным заемщиком своих обязательств.

Ответственность как должника, так и поручителя солидарная, то есть банк в случае если должник перестанет платить долг имеет право требовать погашения долга как от поручителя, так и от самого заемщика, так и сразу от обоих, если конечно договором поручительства не предусмотрена субсидиарная ответственность, но обычно это редкость и в договоре поручительства указана солидарная ответственность, так как банку это удобнее, так как в случае с солидарной ответственностью банк может требовать исполнения обязательства как сразу от всех должников, так и от каждого в отдельности, как в части долга, так и полностью. При солидарной ответственности когда кредитор не получил выплату долга от одного из солидарных должников имеет право требовать остаток долга от других солидарных должников и банк будет требовать выплаты долга с солидарных должников до тех пор, пока долг полностью не будет погашен.

Знайте, что поручитель несет такую же ответственность перед банком (кредитором) как и сам заемщик и в точно таком же объеме, в том числе поручитель так же будет оплачивать все судебные издержки которые понес кредитор в результате взыскания долга по суду, а так же возмещаются иные издержки которые понес кредитор по взысканию долга с солидарных должников (заемщика и поручителя), это обычно неустойка, проценты которые начисляются по причине несвоевременного исполнения обязательства и прочие санкции которые предусмотрены в договоре за ненадлежащее исполнение обязательств.

Об авторе:

Берестов Сергей. Наследственное право, это основное направление Сергея, которым он занимается большую часть времени, так же в его компетенции защита интеллектуальной собственности. Готовится к получению статуса адвоката. Общий юридический стаж составляет более 18 лет. В 1998 году окончил с отличием РЭУ имени Г.В. Плеханова – Российский экономический университет имени Г.В. Плеханова. Обучался на факультете экономики и права.

Если поручитель выплатил долг за заемщика, то в дальнейшем уже к поручителю переходит полное право требования взыскания долга с основного должника. То есть вы поручитель, выплатили долг или его остаток за должника, после чего вы можете уже сами требовать выплаты долга который вы погасили за должника и стребовать этой выплаты с основного должника и в том объеме в котором вы погасили долг, так же сверху вы можете требовать выплаты процентов, а так же возмещения других убытков которые вы понесли в связи с выплатой долга за должника. Доказательством права требования выплаты долга с должника, будет документ выданный банком, данный документ будет подтверждать ваше право требования к должнику (основному заемщику), а так же передача права обеспечивающее данное требование.

Заемщик не платит кредит — что делать поручившемуся

Чтобы минимизировать негативные последствия возникшей ситуации, поручитель должен:

- попробовать договориться о возобновлении платежей с клиентом, оформившем кредитное соглашение;

- если разговор оказался неэффективным, то следует обратиться в банк с просьбой реструктуризировать задолженность — так можно избежать начисления пеней или снизить сумму к выплате;

- приложить максимум возможностей для скорейшего закрытия кредита — если дело дойдет до суда, то придется оплачивать еще и издержки банка на ведение процесса.

После того, как кредит будет погашен, поручившейся сможет предъявить к основному должнику требования компенсировать все перечисленные банку средства. Для этого необходимо сохранять все финансовые документы об оплате, а также взять в банке справку об объеме внесенных платежей.

Если добровольно возместить понесенные убытки должник откажется, то поручитель вправе взыскать их через суд на основании имеющегося пакета документов. Но на практике такое реализовать проблематично — если бы у заемщика был финансовый ресурс, банк бы сам взыскал с него средства в свою пользу.

КОМУ ОТ ПОРУЧИТЕЛЬСТВА ХОРОШО?

Например, если у потенциального заёмщика нет постоянного источника дохода, который он может подтвердить, наличие поручителя с таковым позволит заёмщику получить кредит: банк при принятии решения будет ориентироваться в том числе на доходы поручителя.

Вот так бывает

Таких поручителей часто берут при получении образовательного кредита, когда будущий студент собирается учиться и у него нет работы.

Если у потенциального заёмщика есть доходы, но их недостаточно, чтобы получить желаемую сумму кредита, то в расчёте кредитного лимита банк может учесть доходы поручителя и увеличить сумму предоставляемого займа. Обычно, если у заёмщика есть подтверждённый примерно средний по рынку доход, поручитель требуется при получении кредитов на сумму от 500 тыс. руб., а в случае с особо крупными кредитами — например, на 5 млн руб., поручителей понадобится, скорее всего, уже два.

Вот так бывает

В этих целях поручительство часто используется в оформлении ипотечного кредита. Например, при оформлении ипотеки чаще всего действует такая схема: супруг и супруга выступают созаёмщиками, а в поручители они берут кого-то из родственников или близких друзей.

Если ставка великовата, то наличие поручителя может помочь снизить ее примерно на один-два процентных пункта, указывают эксперты.

Вот так бывает

Эта экономия особенно заметна на крупных кредитах. Например, если взять ипотечный кредит на покупку квартиры стоимостью 5 млн руб. с первоначальным взносом 20% сроком на 15 лет под 12% годовых, то выплаты по кредиту за весь срок составят 8 644 122 руб. (расчёт сделан с помощью ипотечного калькулятора на сайте Banki.ru). Если банк при наличии поручителя снизит ставку на 1 п. п. — до 11% годовых, то в этом случае сумма выплат будет 8 185 797 руб., то есть на 458 325 руб. меньше.

Возможно ли избежать ответственности или смягчить ее?

Банк имеет право привлечь к ответственности не только заемщика, но и поручителя. Поэтому избежать ответственности не удастся, если дело дойдет до суда и ареста имущества. Однако, к этому сотрудники банка прибегают лишь в «отчаянных» ситуациях: например, если заемщик старательно избегает личного контакта и с поручителем, и с банком.

Или если он упорно не соглашается вносить платежи по займу. Исходя из того, как обычно действует банк, можно определить алгоритм действий для смягчения собственной ответственности:

- Сначала желательно убедить должника действовать разумно. Можно даже временно исполнять обязательства по кредиту вместо заемщика — под документальную фиксацию, чтобы позже эти деньги можно было вернуть через суд или иным способом. Самое лучшее решение — прийти вместе в банк и попросить провести реструктуризацию долга;

- Если контакт с заемщиком не удался, старайтесь сотрудничать с банком, а не с должником. Так, например, если заемщик старается «не показываться» банку, не берет трубку и т.д., сообщите банку актуальную информацию о местонахождении должника, его настоящих номерах, его настоящих доходах и т.п. Таким образом вы облегчите банку возвращение займа, что значительно уменьшит степень вашей ответственности;

- В самом крайнем случае, если ничего не помогает и дело идет к суду, постарайтесь списать практически все свое имущество на родственников и людей, которым вы доверяете. Чем раньше вы это сделаете, тем лучше. По закону банк будет иметь право потребовать документы обо всех крупных сделках за последние три года, но на практике к поручителям банк относится куда мягче, чем к заемщикам. Поэтому перепись имущества может помочь.