Что подразумевается под полной стоимостью кредита

Содержание:

- Определение полной стоимости кредита

- Что входит в расчет ПСК?

- Почему полная стоимость кредита может увеличиться?

- Среднерыночные значения полной стоимости потребительского займа

- Почему возникла необходимость в новой формуле расчета потребительских кредитов?

- Следует обратить особое внимание

- Суть понятия

- Как оплатить за услуги

- За счет чего снижается цена кредита

- Что учитывают Сбербанк и Альфабанк

- Выводы

- Заключение

Определение полной стоимости кредита

В банковской системе Российской Федерации термин «полная стоимость кредита» начал применяться еще в 2008 году. Как уже говорилось выше, ранее использовалось словосочетание «эффективная процентная ставка».

ПСК рассчитывается в соответствии с нормами Центробанка. Кроме этого, кредитные учреждения должны пользоваться действующим законодательством, которое также проводит регуляцию в этой сфере. Формула и алгоритм расчета полной кредитной ставки постоянно изменяются, поэтому при самостоятельном подсчете суммы кредита нужно обращаться за актуальными данными. Для этого следует использовать дату подписания договора.

Недавно в закон «О потребительском кредитовании» были внесены изменения, вследствие чего изменилась и формула расчета ПСК. Специалисты называют ее более точной и такой, что наиболее реально отвечает требованием современной системы кредитования. Кроме того, более понятными для простого гражданина стали условия микрокредитования населения, которые ранее прикрывали огромные числа процентов под небольшими ежемесячными платежами.

Сегодня многие хотят знать, что такое полная стоимость кредита. ПСК — это сумма, выраженная в процентной ставке, которую заемщику необходимо будет уплатить за использование кредита (в том числе нужно учитывать и сумму задолженности, и средства за обслуживание займа). Таким образом, в одной формуле учитываются все те расходы, что придется уплатить заемщику, но только те, которые учитываются в договоре. Поэтому к этой сумме не причисляются штрафные санкции и другие комиссии и неустойки, зависящие только от действий заемщика.

В ПСК включаются такие суммы:

- тело кредита (основная сумма, которую кредитор одолжил заемщику) и проценты по нему;

- некоторые комиссии по обслуживанию кредита (за оформление, открытие счета, выполнение других операций по ссуде);

- платежи по обслуживанию кредитной карточки;

- другие платежи, которые предусмотрены договором (страхование, оценка залога, оформление соглашения у нотариуса).

В кредитном договоре в обязательном порядке должна быть приведена цифра ПСК. Нередко можно встретить случаи того, что банк публикует этот параметр сразу же во время описания того или иного продукта. Кроме того, на многих онлайн-ресурсах существуют специальные калькуляторы, при помощи которых есть возможность провести расчет ПСК.

Полная стоимость кредита — что это такое, и что знание этого термина дает заемщику — вопрос интересный. Главное, что интересует подавляющее большинство заемщиков — это полная сумма средств, которую им придется уплатить для погашения кредитного долга. Для определения этой суммы и понадобится ПСК. Для того чтобы его понять, даже не нужно что-то самостоятельно узнавать и считать. Сама цифра ПСК говорит о сумме переплаты. Для этого нужны такие данные:

- сумма кредита;

- проценты по кредиту;

- срок, на который был выдан кредит;

- система уплаты займа.

Если гражданин обладает этими знаниями, то он имеет возможность проанализировать сумму переплаты еще до того, как оформить заем, чтобы выбрать наиболее выгодный.

Полная стоимость кредита дает возможность получить данные по той сумме, которая должна быть уплачена по ссуде для ее полного погашения, но она никоим образом не учитывает ситуаций, при которых заемщик просрочит платежи, или же наоборот оплатит всю сумму ссуды преждевременно. В первом варианте сумма заема будет увеличена, а во втором — уменьшена.

Что входит в расчет ПСК?

В расчет окончательной стоимости кредита, которую до 2008 года называли эффективной процентной ставкой, входят:

1. Все расходы (платежи) заемщика в рамках заключения и исполнения договора займа, которые складываются из:

- собственно самого долга (тела кредита);

- выплаты процентов по кредиту согласно кредитному договору;

- комиссий и сборов, связанных с рассмотрением кредитной заявки и выдачей кредита (например, комиссия за выдачу кредита, какие ещё возможны кредитные комиссии?);

- платы за открытие и обслуживание счетов, имеющих непосредственное отношение к заключаемой сделке;

- платежей, связанных с расчетно-кассовым обслуживанием;

- комиссий за выпуск и обслуживание пластиковых банковских карт (кредитных и дебетовых), которые могут использоваться для периодического получения кредитных средств на счёт карты в рамках открытой кредитной линии или овердрафта.

2. Оплату за услуги третьих лиц, если такие условия прописаны в кредитной документации. Сюда можно отнести:

- расходы на оплату страхования жизни заемщика или его ответственности, а также имущества, передаваемого в залог;

- затраты на оценку залогового имущества;

- платежи за нотариальные услуги.

Если в кредитном договоре четко сказано, какая именно организация является третьим лицом (например, страховая компания), то ПСК рассчитывается в соответствии с тарифами этой компании. В случае когда стоимость услуг третьего лица нельзя однозначно определить до конца срока кредитования, полная стоимость потребительского займа рассчитывается за весь срок кредитования с применением тарифов, которые действуют на момент такого расчета.

Расходы по страхованию залога включаются в расчет эффективной ставки пропорционально той сумме, которая приходится на кредитные средства. Например, если автомобиль, купленный в кредит, стоит 600 тыс. рублей, а собственные средства заемщика составили 200 тыс. руб., то в ПСК включится та часть страхового взноса, которая «упала» на 400 тыс. кредитных денег.

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Почему возникла необходимость в новой формуле расчета потребительских кредитов?

Формула расчета потребительских кредитов, которая была утверждена 1 июля 2014 года, была введена в действие одновременно с законом о потребительском кредите.

Но к этой формуле существовало много нареканий со стороны экспертов и законодателей, потому что на деле она показывала совершенно иной результат выплат заемщика, чем ему приходилось выплачивать на самом деле. То есть, расхождения возникали между полной суммой стоимости кредита и полной суммой всех выплат по нему.

Как пояснил заместитель председателя Комитета Государственной Думы по финансовому рынку Анатолий Аксаков, по этой формуле нельзя увидеть реальные платежи, которые придется совершать заемщику.

Формула может рассчитать сложные проценты, но совершенно не может рассчитать займы на небольшие суммы (менее 200 Евро) и маленькие сроки (2-3 месяца).

+’Преимущества новой формулы расчета потребительского кредита:

Преимущества новой формулы расчета потребительского кредита:)

- Поскольку новая формула расчета потребительских займов поможет получать более достоверные результаты по выплатам заемщика, она будет главным аргументом в принятии решения о взятии кредита.

- Новая формула не предполагает обязательную мультипликацию процентов, как это было в прежней формуле.

- В новой формуле приближены значения ПСК и процентной ставки в тех ситуациях, когда никакие платежи не выплачиваются заемщиком, кроме процентов. То есть, заемщик сможет реально заранее оценить стоимость своего кредита.

- Расчет по новой формуле приведет к неискаженному результату даже при вычислении сумм кредитов на малые суммы и небольшие сроки.

- При расчетах суммы кредита по новой формуле заемщик получает точный график внесения платежей, то есть коэффициенты ek и fj равны нулю.

- Если заемщик взял кредит с ежемесячными или еженедельными выплатами в форме аннуитетов, формула для расчета суммы кредита становится максимально простой, и все расчеты можно выполнить практически с помощью обычного калькулятора.

Следует обратить особое внимание

Издание упомянутого уже Закона о потребительском кредитовании было призвано для прекращения банковскими организациями манипуляций, связанных с невысокой финансовой грамотностью россиян.

Но само существование выплат, не входящих в расчет полной стоимости займа, дает возможность кредитным организациям устанавливать большие комиссии. При этом есть оговорка: клиент сам выбирает, воспользоваться ему или нет той или иной услугой. Но банки всегда стремятся сделать так, чтобы заемщик по факту был вынужден воспользоваться конкретным сервисом. И именно сюда финансовые организации могут включить все те платежи, которые ранее носили другие наименования.

Поэтому обвинить банк в начислении ненужной комиссии очень сложно. В договоре непременно указывается каждый пункт, влекущий переплату. А если банк и потребует необоснованную переплату, то у потребителя всегда есть право не пользоваться банковскими услугами. То есть это самостоятельное решение заемщика.

Чтобы банк не смог получить свои выгоды на неосведомленности обращающихся к ним граждан, населению рекомендуется хотя бы поверхностно изучить базовые основы экономики для повышения уровня своего финансового интеллекта. Если гражданин самостоятельно анализирует кредитные предложения в процессе выбора подходящего займа, то рекомендуется не стесняться проводить подробный допрос менеджера по каждому пункту заключаемого договора. И только в этом случае потребитель получит достоверный ответ на вопрос о том, сколько все это будет стоить.

Суть понятия

Полная стоимость кредита – это отображение всех возможных платежей и выплат по займу, которые должен будет осуществить заемщик согласно первичным условиям кредитного договора. Простыми словами, потенциальному заемщику предоставляется информация обо всех платежах, которые он должен будет осуществить при оформлении, а потом при обслуживании кредита: минимальные размеры погашения, комиссии, платежи в пользу третьих лиц.

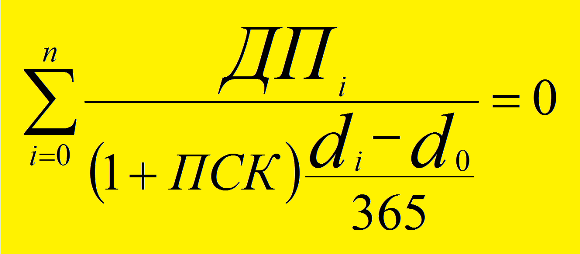

Площадь надписи с указанием реальных процентов не должна быть меньше 5% площади первой страницы кредитного договора. Формула расчета всех расходов, связанных с погашением займа, указывается в ст. 6 ФЗ № 353 и выглядит следующим образом:

ПСК=%* П*100, где

ПСК – полная стоимость кредита, отображается в виде числа с тремя знаками после запятой;

% — процентная ставка, указывается только в десятичной форме;

П — количество базовых периодов в календарному году: независимо от того, високосный он или нет, количество календарных дней составляет 365.

Платежи, которые учитываются для расчета реальной цены займа

Не все платежи клиента связанные с займом, используются для расчета реальной эффективной ставки. Для отображения полной цены обязательно учитываются следующие расходы:

- периодичность погашения основного долга;

- уплата процентов;

- другие платежи в пользу кредитора, без осуществления которых, согласно условиям кредитного договора, не будет проведена выдача кредита;

- плата за выпуск платежной карты или другого электронного финансового инструмента при заключении и выполнении договора потребительского займа;

- платежи в пользу третьих лиц, если, по условиям кредитного договора, без их осуществления невозможна выдача заемных средств. Для расчета реальной стоимости кредита учитываются действующие тарифы этих организаций на момент заключения договора. К третьим лицам можно отнести: нотариусов, страховщиков, оценщиков, застройщиков. Стоит также заметить, что если срок действия кредитного договора составляет несколько лет, то сложно предугадать, какие тарифы будут действовать у третьих лиц, в связи с этим расчет полной стоимости ссуды осуществляется на основании тех тарифов, которые действуют на момент заключения сделки;

- сумма страховой премии, при условии, что выгодоприобретателем по этому договору страхования будет финансовое учреждение, а не заемщик или кто-то из его родственников.

Что не учитывается при расчете

Есть также определенный перечень платежей, которые не принимаются во внимание при расчете реальной стоимости займа. Это:

- платежи заемщика, которые он осуществляет не по условиям кредитного договора, а по требованиям законодательства (налоги при покупке автотранспорта или недвижимости);

- штрафы и пени, которые начисляются при недобросовестном выполнении заемщиком условий договора займа;

- платежи, связанные с обслуживанием займа, но при этом сроки их оплаты и размеры полностью зависят от решений заемщика и его соответствующих действий;

- платежи в пользу страховых компаний по договору страхования залогового имущества;

- расходы, понесенные заемщиком на оплату услуг, от которых не зависит возможность получения ссуды и которые никоим образом не влияют на размер процентной ставки или комиссий; при условии, что клиенту на основании понесенных оплат предоставляется дополнительная выгода, от которой он может отказаться на протяжении 14 дней.

Как оплатить за услуги

Оплатить за потребленную электроэнергию по квитанции можно одним из нескольких способов:

- в Центре приема платежей Петроэлектросбыт;

- через платежные терминалы Петроэлектросбыт;

- в личном кабинете на официальном сайте pesc.ru;

- через мобильное приложение ПСК/ПЭС;

- в офисах коммерческих банков;

- по безналу, с помощью перечисления денежных средств с банковского счета.

Реквизиты АО «ЕИРЦ Петроэлектросбыт» для оплаты электроэнергии по безналичному расчету:

| Получатель | АО «ЕИРЦ Петроэлектросбыт» |

| ИНН | 7804678720 |

| Расчетный счет | 40702810000000005464 |

| Корреспондентский счет | 30101810800000000861 |

| БИК | 044030861 |

| ОКВЭД | 82.99, 63.11.1, 66.29.9, 62.01, 66.19.6, 63.11, 62,9 |

| ОКПО | 45494005 |

| ОГРН | 1207800176913 |

| КПП | 780401001 |

Чтобы оплатить услуги, на главной странице личного кабинета среди пунктов меню выберите вкладку «Оплата».

Вы можете оплатить сразу несколько позиций или только одну.

Чтобы совершить платеж, кликните «Оплатить». Система перекинет Вас на страницу ввода данных банковской карты. Платить можно карточками Visa, MasterCard, МИР.

Подключить услугу «Автоплатеж»

Чтобы оплачивать счета за электроэнергию в автоматическом режиме, рекомендуется подключить услугу «Автоплатеж». Сделать это можно в одноименной вкладке.

На открывшейся странице выберите абонента, для которого ходите подключить автоплатеж.

Далее укажите следующую информацию:

- дату первого платежа;

- банковскую карточку;

- максимальную сумму, которая будет автоматически списываться с баланса.

Кликните «Подключить автоплатеж». На Ваш телефон придет смс-уведомление о совершенной операции. Также за день до даты списания будет направлена смска, напоминающая, что завтра будут списаны средства. После проведения автоплатежа опять же будет направлено по смс соответствующее оповещение.

Если Вы желаете удалить автоматический платеж, кликните на иконку корзины с правой стороны. Для изменения настроек платежа, нажмите «Обновить автоплатеж».

За счет чего снижается цена кредита

Снижение общего показателя стоимости приобретаемых финансовых обязательств может быть выполнено со стороны заемщика за счет изменения отдельных параметров кредита. Среди таких параметров отмечается:

- Период кредитования. Уменьшение срока возврата банковского кредита снижает его полную стоимость, а за счет его увеличения происходит удорожание займа.

- Вид платежа. Регулярные выплаты могут осуществляться путем аннуитетных или дифференцированных платежей. Наиболее часто используются аннуитетные выплаты, в то время, как дифференцированный платеж позволяет снизить переплату.

- Периодичность. По общему правилу устанавливается периодичность платежа равная одному разу в месяц. Изменение такой периодичности путем увеличения количества ежемесячных выплат, уменьшает уровень переплаты.

- Первоначальный взнос. Данный элемент характерен для авто- и ипотечного кредитования. От величины первоначального взноса зависит не только сумма итоговой переплаты, но и каждого очередного платежа.

снижение стоимости кредита

снижение стоимости кредита

Заинтересованность в снижении общей цены займа имеется у каждого клиента, имеющего желание выплатить по кредиту как можно меньшую сумму. Именно потому, просчитать данный показатель стоит еще до момента подписания кредитного договора. Кроме того, стоит провести несколько расчетов, исходя из различных значений срока возврата, и первоначального взноса.

Информация о полной цене получаемого кредита должна предоставляться со стороны банка и отражаться в кредитном договоре. Приложением к такому договору выступает график, содержащий данные о сроках внесения и размерах очередных платежей, а также остаточной сумме задолженности.

Внесение изменений в кредитный договор в процессе его исполнения может отражаться на финансовых показателях, в результате чего, сторонами проводится корректировка графика выплат, что оказывает влияние на полную цену займа. О таком изменении клиент должен быть уведомлен банком в таком порядке, который указан в самом договоре о кредитовании.

Что учитывают Сбербанк и Альфабанк

Закон предусматривает общие положения и не дает указаний по включению в расчет каждой конкретной страховки или другого дополнительного платежа. Это порождает различные трактовки и позволяет кредиторам считать так, как им выгоднее.

В законе предусмотрено много исключений, что также на руку банкирам.

Кроме того, банкиры порой не знают, как правильно трактовать статью закона. Об этом свидетельствуют запросы в Центробанк с их стороны с просьбой разъяснения.

Центробанк устанавливает ограничение на ПСК. Например, потребительский кредит, выданный в январе – марте 2018 г. в сумме 400 тыс. руб., сроком на 3 года не может иметь полную стоимость более 22,169%.

Банк – коммерческая организация и его цель заработать больше. Что делать банку, если ПСК выше требуемой? Такой кредит выдавать нельзя!

Банку придется снизить процент, либо не учитывать дополнительные платежи.

Уменьшение ставки банку не интересно, поэтому он стремится оформить кредит так, чтоб часть платежей убрать из расчета.

Выводы

- Выбирая займ наличными оцените конечную стоимость каждого предложения.

- Выгодный займ будет иметь самую низкую полную стоимость. При сравнении нескольких предложений показатель общей стоимости может существенно отличаться.

- В краткосрочных займах большее влияние будут иметь единоразовые расходы при выдаче. Из-за короткого срока их равномерное распределение по ежемесячным выплатам существенно увеличить платеж.

- В долгосрочных предложениях большее влияние имеет процентная ставка, поскольку единоразовые платежи распределяются на длительный период выплаты.

Минимальный возраст заемщика

Заключение

Каждый человек, обращающийся в финансовое учреждение с просьбой предоставить кредит, должен понимать, что на всех банках лежит обязанность предоставлять своему клиенту максимально подробную информацию, которая касается осуществляющихся расчетов полной стоимости займа.

Это прописано в действующем законодательстве. Сокрытие такой информации влечет за собой наложение штрафных санкций на финансовое учреждение. Заемщик должен знать, что любые мероприятия, производимые с подсчетами ПСК, находятся под строгим контролем Центрального банка и превышение данного показателя не допускается более чем на 1/3.

Источники

- https://bankiros.ru/wiki/term/polnaa-stoimost-kredita

- https://gurukredit.ru/polnaya-stoimost-kredita-chto-eto/

- https://journal.tinkoff.ru/ask/psk/

- https://zakonguru.com/finansy/stoimost-kredita.html

- https://kapital.expert/banks/loans/chto-takoe-polnaya-stoimost-kredita-i-iz-chego-ona-skladyvaetsya.html

- https://zen.yandex.ru/media/vostbank/chto-takoe-polnaia-stoimost-kredita-i-kak-ona-ogranichivaetsia-5d49473e520a9b00acb549a6

- https://myrouble.ru/polnaya-stoimost-kredita/

- https://KreditMoneya.ru/srednerynochnoe-znachenie-polnoy-stoimosti-potrebitelskogo-kredita-tsb.html

- https://finance03.ru/kredity/polnaya-stoimost-kredita-chto-eto-prostymi-slovami.html