Как вернуть неиспользованную страховку после досрочного погашения кредита

Содержание:

- Возврат страховки при досрочном погашении

- Документы для получения компенсации по страховке

- Порядок оформления возмещения НДФЛ при страховании

- Проявляем бдительность при оформлении ипотеки и страховки

- Налоговые вычеты за страховку при кредитовании

- История вопроса

- Как вернуть деньги?

- Виды страхования по ипотечному кредиту

- Правила возврата денег за страховку

- Правила оформления страховки в Сбербанке

Возврат страховки при досрочном погашении

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств

Документы для получения компенсации по страховке

Факт наступления несчастного случая требует документального подтверждения. Для получения материального возмещения необходимо предоставить следующие бумаги:

- Справка, содержащая расчёт суммы задолженности по ипотечному договору на дату наступления страхового случая (бумага должна быть заверена печатью и подписью уполномоченного сотрудника банка);

- Опросный лист;

- Свидетельство о смерти или иной документ, удостоверяющий наступление летального исхода (акт судебно-медицинского обследования тела, протокол аутопсии, результаты химической экспертизы и др.);

- Фрагмент медицинской карты или истории заболевания за последние 60 месяцев. В документе должна присутствовать информация об установленных диагнозах, методах лечения, времени госпитализации с указанием сроков и дат проведения медицинских мероприятий. Если пациент направлялся на медико-социальную экспертизу (МСЭ), то нужно взять справку с указанием причин и даты проведения обследования;

- Акт о несчастном случае, произошедшем на предприятии (форма H1);

- Протоколы, в которых описаны причины наступления страхового случая (выдаются органами МЧС и МВД);

- Справка об установлении первой или второй степени инвалидности (выдаётся на основании результатов МСЭ);

- Пенсионное удостоверение (выплаты назначаются по случаю стойкой утраты трудоспособности);

- Направление на прохождение врачебной экспертизы (выдаётся медицинским учреждением);

- Акт освидетельствования, подписанный членами врачебной комиссии;

- Результаты анализов и лабораторных проб.

Указанные документы составляются на русском языке. Если неблагоприятное событие произошло на территории другой страны, то бумаги должны быть оформлены в соответствии с действующим законодательством и переведены на государственный язык РФ. Клиент банка, купивший страховку, может воспользоваться услугами телемедицины. Заёмщик может получить консультации врача, используя для этого интернет.

Такой подход имеет ряд преимуществ:

- Значительная экономия времени (поход в больницу не требуется);

- Компетентные специалисты;

- Многообразие коммуникационных каналов (корпоративный портал, мобильное ПО, беседы по сотовому телефону).

Клиент, решивший воспользоваться услугами телемедицины, должен произвести следующие действия:

- Перейти по специальной ссылке и зарегистрироваться;

- Зайти в электронный кабинет и ввести одноразовый пароль в соответствующее поле;

- Щёлкнуть по кнопке «Позвонить врачу».

Удалённые консультации клиент может получить через 14 дней после заключения договора. Приём пациентов в режиме онлайн осуществляется в круглосуточном режиме без праздников и выходных.

Мне нравитсяНе нравится

Порядок оформления возмещения НДФЛ при страховании

В социальных вычетах участвуют договоры, заключенные с 01.01.2015 года (письма Минфина № 03-04-05/34970 от 17.06.15г., ФНС №БС-3-11/2606 от 06.07.15г.). Право на обращение за возвратом налога возникает у налогоплательщика после уплаты страховых взносов по страхованию жизни при ипотечном и других видах кредитования.

Возмещение налоговых платежей целесообразно оформлять по истечении налогового периода, в котором куплена страховка. Например, если вы купили полис страхования жизни в 2019 году, собирайте документ об оплате страховки и оформляйте вычет в 2020 году и в каждом последующем до окончания периода страхования.

Выберите, кому будете подавать заявление о возмещении — работодателю или ФНС по месту учета (постоянной/временной прописки).

Комплект документов:

- Декларация 3 НДФЛ — основная форма отчетности по налогам и доходам физических лиц (бланк можно взять у инспектора ИНФС бесплатно, распечатать из интернета или заполнить электронную форму в бухгалтерском программном обеспечении).

- Справка 2-НДФЛ — подтверждает сумму налогооблагаемых доходов, общий размер удержаний за указанный период, сумму вычетов, связанных с льготным налогообложением гражданина, общую сумму доходов и уплаченных налогов (выдает бухгалтерия работодателя).

- Заявление на возврат подоходного налога (в свободной форме) с указанием реквизитов для перечисления денег. Если хотите получать возмещение по месту трудовой деятельности, в заявлении укажите этот момент.

- Страховой, ипотечный договор.

- Платежные документы (выписки с банковского счета, чеки), подтверждающие оплату взносов по страховке.

- Если документы подает представитель налогоплательщика — нотариально заверенная доверенность на совершение действий от имени доверителя.

Срок проверки документов — 3 месяца. Срок возврата денег — 30 дней.

Проявляем бдительность при оформлении ипотеки и страховки

Страхование может оказаться полезным, если риск застраховала солидная добропорядочная организация. Выдающие ипотечные кредиты банки хорошо знакомы с рынком страхования и условиями, предлагаемыми разными страховщиками.

Не все страховые компании одинаково хороши. Некоторые просят очень небольшие страховые премии, но их документы составлены так, что возможность получить страховое возмещение ничтожно мала. Такое страхование ничего не даст, кроме длительных судебных разбирательств с неизвестным финалом и потерей денег не только в виде неполученного возмещения, но и на попытки его взыскать.

Банк заинтересован, чтобы риски, влекущие невозврат его средств, страховали те, кто реально выплачивает страховки, а не те, кто собирает небольшие страховые премии за пустые надежды. Поэтому банки обычно имеют определённый перечень страховых компаний, с которыми постоянно работают и в добросовестности которых уверены.

Страхование именно в этих компаниях даёт заёмщикам преференцию – возможность взять кредит под более низкие ставки. В кредитном договоре банк может оговорить, что замена страховой компании без согласования с ним или на не аккредитованную банком повлечёт и изменение ставки по кредиту или иные последствия, не самые благоприятные для заёмщика-залогодателя.

Часто встречаются консультации о том, как вернуть страховку по ипотечному кредиту без неприятных последствий, расторгнув договоры с предложенными банком страховщиками. Основание такие консультанты видят в нормах о защите прав потребителей либо в требовании Банка России о «периоде охлаждения». Если действовать без учёта содержания всех уже подписанных документов, можно в итоге оказаться с менее благоприятными условиями кредитования, а то и вовсе наедине с необходимостью досрочно вернуть кредит.

Дело в том, что законодательство о защите прав потребителей запрещает навязывание дополнительных услуг.

Банк же, по сути, ничего и не навязывает, а ставит заёмщика перед выбором:

- Страхование у надёжных страховщиков – низкие риски невозврата – низкие ставки по кредиту.

- Отсутствие страхования или страховки от непроверенных страховщиков – высокие риски – высокая ставка по кредиту.

Когда заёмщик сам сделал выбор, а потом решил «сэкономить на страховке» и вернуть страховку по ипотеке — пункт в кредитном договоре, дающий банку право повысить проценты или иным образом изменить условия кредитования представляется вполне законным. Особенно если изначально заёмщик сделал выбор сам, при наличии полной информации.

При оформлении страховки тоже имеет смысл проявить бдительность. Ознакомьтесь с разработанными и утверждёнными Правилами страхования (далее — Правила), куда страховщики включают много дополнительных условий, несоблюдение которых (не всегда зависящее от страхователя-заёмщика) означает утрату права на получение страхового возмещения. Лучше всего получить на руки заверенную страховщиком копию таких правил.

Если документы одной страховой компании вызывают много вопросов или не вызывают доверия – не спешите с оформлением страховки, обращайтесь в другие страховые компании из списка аккредитованных вашим будущим кредитором. Возможно их документы понравятся вам больше.

Неплохую оптимизацию расходов на ипотеку может дать не возврат страховки, а изменение условий страхования по мере погашения ипотеки:

- заранее согласованное уменьшение страховой премии по мере уменьшения долга перед банком;

- заключение договоров не на весь период страховки, позволяющее по истечении срока договора купить страховку у иного страховщика, предлагающего более выгодные условия, но также из пула кредитора.

Начеку надо быть с «титульным» страхованием, так как в документах часто встречается так называемый «пункт о ретроспективном покрытии». Это условие лишает страхование от утраты права собственности какой-либо практической ценности, так как даёт возможность отказать в выплате страховки, если событие, повлёкшее наступление страхового случая произошло до заключения страхового договора. Собственно говоря, большинство недействительных сделок, которые могут привести к утрате жилья, совершены до приобретения «титульной» страховки. Исключение составляет разве что приобретение жилья самим страхователем, если оно имеет место после покупки страховки, но как раз такие риски можно нивелировать, обеспечив юридическую чистоту заключаемой сделки.

Налоговые вычеты за страховку при кредитовании

Как правило, банки выдают долгосрочные, крупные займы при условии оформления страховки (жизни, имущества, гражданской ответственности или комплексного продукта). Положен ли возврат налога за страхование при взятии кредита на покупку жилья?

Ст. 219 НК РФ (пп.4, п. 1) предусматривает возмещение налога физическим лицам-налогоплательщикам по ставке 13% только по договорам страхования жизни, если:

- Срок действия полиса — от 5 лет;

- Застрахованный и выгодоприобретатель — одно лицо — заемщик (или его супруг, дети, родители). Если в страховке выгодоприобретателем указан банк, возврат НДФЛ получить невозможно;

- Застрахованное лицо работает и весь год делает страховые взносы за счет собственных средств.

Предельный размер вычета за налогооблагаемый период — 120000 руб., то есть, на эту сумму вы можете уменьшить базу налогообложения. К возврату за страхование жизни — 120000 х 13% = 15600 руб.

Например, за 12 месяцев вы заработали чистыми 800000 руб. Из этих денег уплатили НДФЛ 13% — 104000 руб., оплатили страховку ДСЖ — 60000 руб. Ваши расходы — в пределах установленной облагаемой базы. К возмещению — 60000х13%=7800 руб., которые вы сможете получать ежегодно, в период действия полиса.

Если при страховании жизни включены несколько рисков, налоговый вычет предоставляют только в части сумм, уплачиваемых по риску смерти (потери трудоспособности). Несчастные случаи, болезни, потерю имущества не компенсируют (разъяснение Минфина 11.07.2016 № 03-04-07/40502).

При ипотечном кредитовании кредиторы часто применяют для защиты рисков комплексное страхование — личное и имущественное. Если в страховке отдельной строкой не выделена сумма взносов по страхованию жизни и выгодоприобретателем в ипотечном полисе указан банк, вернуть налог не удастся (разъяснения Минфина 14.12.2016 № 03-04-07/74700).

Налоговые вычеты применяются только по договорам страхования жизни, пенсионного обеспечения, ДМС, и добровольного пенсионного страхования.

История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

Весной произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от 22.05.2018 N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

Как вернуть деньги?

После покупки страхового полиса денежные средства граждане смогут получить обратно только в том случае, если это действие предусмотрено страховым соглашением. Алгоритм возврата премии зависит от разновидности заключённого соглашения.

Они делятся на два вида:

- Персональное страхование (договор заключается между гражданином и организацией);

- Коллективный договор, заключённый с юридическим лицом. Получить обратно деньги, выплаченные по коллективным соглашениям, нельзя.

Личное страхование предусматривает возврат части премии, перечисленной клиентом в пользу фирмы. Страхователь может возвратить от 40 до 70% от выплаченной суммы. Если наступил описанный в договоре случай, то возврат запрошенной суммы отменяется. Перечисление уплаченной премии осуществляется при условии полного погашения ипотеки. Если заём возвращён не в полном объёме, то банк увеличит стоимость заёмных средств.

Заёмщики, оформившие полисы после 2020 года, смогут получить обратно премию в течение пяти дней, прошедших после подписания соглашения. Денежные средства можно вернуть в наличной форме или получить на банковский счёт в течение десяти суток со дня вручения письменного поручения об отказе от страхования.

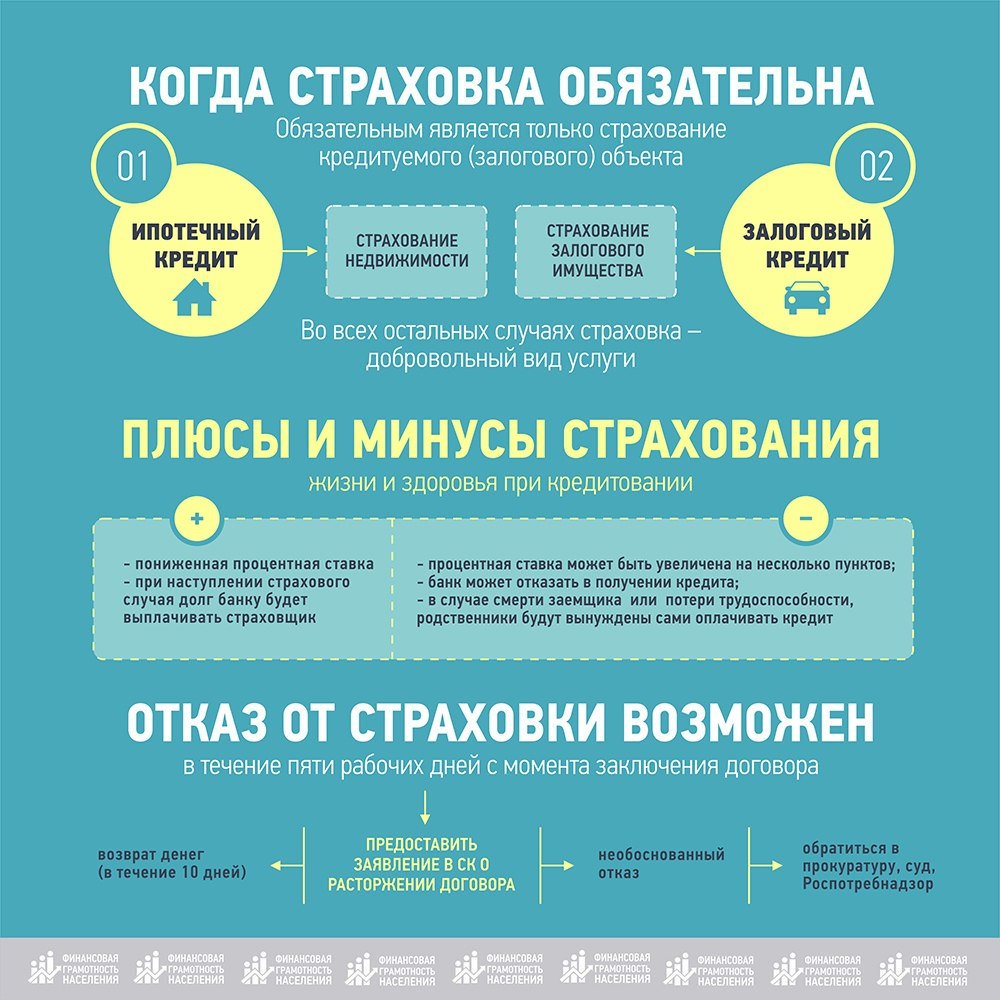

Виды страхования по ипотечному кредиту

У каждого банка предложения по страхованию отличаются в зависимости от тарифов и видов страхования. Выделяют следующие виды страховых услуг, связанных с ипотекой:

| Вид страховки | Объект, субъект страхования | Страхуемые риски | Размер премии | Пролонгация | Примечание |

| Имущественное страхование | Приобретаемое жилье | Риск порчи имущества в следствие пожара, наводнения и др | 0,1 – 0,3% от страховой суммы | Да, в соответствии с законами РФ | Отделка и ремонт не застрахованы, только конструктивные элементы (стены, пол, потолок) |

| Титульное страхование | Право собственности | Риск утраты права собственности вследствие признания сделки недействительной | 0,5-1% от страховой суммы | Да, не более трех лет | Оформляется, если недвижимость приобреталась прошлым собственником по договору дарения |

| Страхование жизни и здоровья | Заемщик, созаемщик | Риск утраты трудоспособности, здоровья, жизни | До 2% от страховой суммы | Да, если предусмотрено условиями кредитного договора | Заключение договора является добровольным |

Из таблицы видно, что обязательным видом страхования является страхование объекта залога – так банки снижают свои риски утратить залог. Размер страховой премии зависит от тарифа страховой компании или банк (если он самостоятельно страхует недвижимость). Неуплата или несвоевременная оплата страховой премии по этому виду страхования может стать причиной для расторжения кредитного договора и досрочного возврата кредита, так как является прямым нарушением условий.

Страхование титула (титульное страхование) необходимо в случае, если квартира, которая приобретается в кредит, была подарена прошлому собственнику. В течение трех лет, пока действует титульное страхование, истекает срок исковой давности, поэтому спустя этот период, заключать договор страхования титула нецелесообразно и бессмысленно. Впрочем, такую страховку требуют не во всех банках.

Страхование жизни и здоровья заемщика – самая дорогая «услуга» из всех указанных видов. Чем старше человек, тем дороже будет страховка. Многие банковские структуры идут на различного рода ухищрения, чтобы навязать ее клиенту: пугают отказом в выдаче кредита, предупреждают о повышении процентной ставки и т.д.

Изменения в законодательстве привели к тому, что заключение договора страхования жизни и здоровья является исключительно добровольным, поэтому банк не вправе заставить клиента заключать договор. В то же время, при отказе заемщика от страховки банк в принципе может не выдать кредит по «неизвестным» причинам. Попавшись в ловушку банка, вы вправе вернуть страховку, в том числе после досрочного погашения задолженности.

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

Правила оформления страховки в Сбербанке

В рамках ипотечного кредитования Сбербанк предлагает клиентам три варианта страховки с разными объектами.

- Имущественное: страхуется залоговое жилье от порчи и утраты.

- Титульное: объектом страхования становятся права залогодателя на жилье (что особенно актуально при покупке жилья в ипотеку на вторичном строительном рынке).

- Добровольное (жизни/здоровья): объектом страхования является заемщик, а страховыми случаями – потеря трудоспособности в связи с ухудшением здоровья и смерть.

- Комплексное: совмещает несколько вариантов страхования.

Последний вид страхования сотрудники Сбербанка предлагают чаще всего, умалчивая о том, что он требует от дебитора бо́льших денежных трат. Фактически страхование навязывается клиентам без пояснения того, что такая страховка необязательна.

Конкретные условия оформления договора страхования зависят от разных факторов: вида страховки, выбора страховой компании, общей суммы ипотеки и сроков ее погашения. В наиболее общих чертах можно говорить о том, что:

- Заключить договор страхования может любой дееспособный гражданин РФ старше 18 лет;

- Оформление страхового полиса в основном осуществляется через сайт Сбербанка онлайн;

- Договор заключается с использованием цифровой подписи.

Частные случаи страхования требуют от страхуемого предоставления разных документов. Так заемщик, оформляющий договор страхования жизни и здоровья, обязан подтвердить, что ранее не перенес инфаркт миокарда или инсульт, не страдает циррозом печени, гепатитом С, не является ВИЧ-инфицированным. Клиенты, не отвечающие этим условиям, могут быть застрахованы только от несчастного случая.

Объективно страхование при оформлении ипотеки может быть выгодно дебитору, банку, государству.

- Для дебитора согласие на страхование повышает шанс получить ипотеку и снижает возможные риски по оплате кредита.

- Банкам обеспечивается покрытие убытков по кредитам с высокой степенью риска (а долгосрочная ипотека – как раз такой случай).

- Государству выгодна стабилизация системы ипотечного кредитования.

Смотрите на эту же тему: Условия ВТБ банка по ипотеке на строительство частного дома

При сотрудничестве со Сбербанком следует ожидать того, что он будет рекомендовать воспользоваться услугами своей дочерней страховой . Однако Сбербанк работает и с другими аккредитованными в нем компаниями.

Рассматривать условия разных страховщиков стоит, так как ставка по страховке считается на основе общей суммы ипотеки. В итоге заемщик должен выплачивать по страховкам достаточно крупные суммы.

Важно. Если при оформлении ипотеки сотрудник Сбербанка будет настаивать на оформлении личной страховки через «Сбербанк Страхование», можно возразить, что страховка оформляется в любой компании, аккредитованной в Сбербанке

В сложных случаях можно потребовать с сотрудника мотивированный отказ, скрепленный его личной подписью и печатью банка.