Как заполнить заявление и вернуть деньги по страховке кредита от альфа банка

Содержание:

- «АльфаСтрахование» – расторжение при досрочное погашение кредита

- Можно ли вернуть страховые выплаты после того, как кредит погашен?

- Почему сразу нельзя отказаться от добровольного страхования?

- Почему нельзя отказаться сразу от добровольного страхования?

- Образец заявления на возврат средств

- Сколько денег вернет страховая компания

- Преимущества и недостатки

- «АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Возврат страховки в период охлаждения

- Как вернуть страховку

- Как расторгнуть договор страхования и вернуть комиссию

«АльфаСтрахование» – расторжение при досрочное погашение кредита

В соответствии со ст. 958 ГК РФ, клиент может вернуть страховой взнос при досрочном погашении своих кредитных обязательств только в одном случае – если подобное право закреплено в соглашении.

«Альфастрахование» не включает в свои контракты подобный пункт, поэтому вернуть деньг, досрочно закрыв долг, не получится.

Возврат страховой суммы при заключении соглашения с СК «АльфаСтрахование» возможен только первые 14 календарных дней с момента начала действия договора. Моментом начала действия считается 00 часов того дня, когда была произведена полная уплата страховой премии.

В соответствии с положениями п. 7.4 Раздела 7 Условий № 2 АльфаСтрахования жизни и здоровья гражданина, при досрочном погашении кредитных обязательств страховая премия не подлежит возврату, а п. 5.5 Раздела 5 устанавливает обязательства страховщика исполненными в полном объеме.

Данные положения содержат дополнения «если иное не предусмотрено в договоре страхования», однако состав типового соглашения не имеет исключений и дополнительных положений, Полис-оферта действуют на общих основаниях без возврата страховой премии.

Данные положения содержат дополнения «если иное не предусмотрено в договоре страхования», однако состав типового соглашения не имеет исключений и дополнительных положений, Полис-оферта действуют на общих основаниях без возврата страховой премии.

Гражданским законодательством закреплено право страховщика не возвращать сумму премии гражданину, если он обратился с заявлением после «периода охлаждения». За страхователем остается право расторжения соглашения до окончания срока его действия без получения компенсаций.

Также за страхователем остается право на обращение в судебную инстанцию. Основанием служит любое несоответствие положений договора действующему законодательству, а также ущемление прав и законных интересов физического лица со стороны СК.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Можно ли вернуть страховые выплаты после того, как кредит погашен?

Часто потребители не решаются сразу после оформления кредита обратиться с расторжением договора о страховании и требованием вернуть сумму соответствующих средств и решаются на подобные действия лишь спустя определённый срок. В таком случае нужно стразу быть готовыми к тому, что этот вариант будет наиболее сложным.

Перед тем как вернуть страховку по кредиту в Альфа Банке, если кредит уже погашен:

- Первым делом необходимо удостовериться, что не прошёл срок исковой давности.Он составляет три года и после этого обращаться в суд бесполезно.

- Затем обратитесь в страховую компанию с требованием расторжения договора, при условии, если таковой автоматически не был расторгнут после завершения кредитных отношений с банком. Если в договоре были указаны условия возврата страховки, то в соответствии со ст. 958 ГК РФ банк не имеет права отказать в подобных выплатах.

Решение вопроса о том, как вернуть страховку, после выплаты кредита в Альфа Банке, сопряжено с определёнными трудностями. Официально администрация банка распространяет информацию о том, что подобное возможно только до окончания периода охлаждения, после этого срока никто возвращать уплаченные средства не будет, однако в судебной практике есть немало случаев, вынесения решения по подобным делам в пользу заёмщика. Однако, судебные тяжбы могут занять довольно длительное время.

В ситуации, когда и банк и страховая компания отказывают в рассмотрении заявления, поможет квалифицированный юрист, который при наличии особых сложностей, подскажет, как вернуть деньги за страховку по кредитам в Альфа Банке.

Почему сразу нельзя отказаться от добровольного страхования?

Теоретически, это сделать вполне реально, но лучше сразу учитывать возможные варианты дальнейшего развития событий:

- Рассмотрение заявки может занять больше времени.

- Возможно негативное решение.

- Необходимость сбора большего количества документов.

Обращаясь с намерением получить денежный заём в Альфа банк, отказаться от страховки будет практически невозможно. Можно попросить менеджера подобрать оптимальный, конкретно для вашей ситуации, вариант страхования. Если такового не окажется, тогда через несколько дней после получения денег по займу, нужно подать заявление на возврат страховой премии.

Судя по отзывам на официальном сайте и прочих ресурсах интернета, Альфа Банк отказ от страховки рассматривает негативно, в зачастую это служит причиной для отказа в кредитовании.

Почему нельзя отказаться сразу от добровольного страхования?

Система страхования, безусловно, корнем изменила множество направлений финансового сектора. Теперь субъект имеет возможность за дополнительную плату полностью обезопасить свою сделку от срыва путем передачи обязательств при наступлении страхового случая в адрес выгодоприобретателя (страховщика).

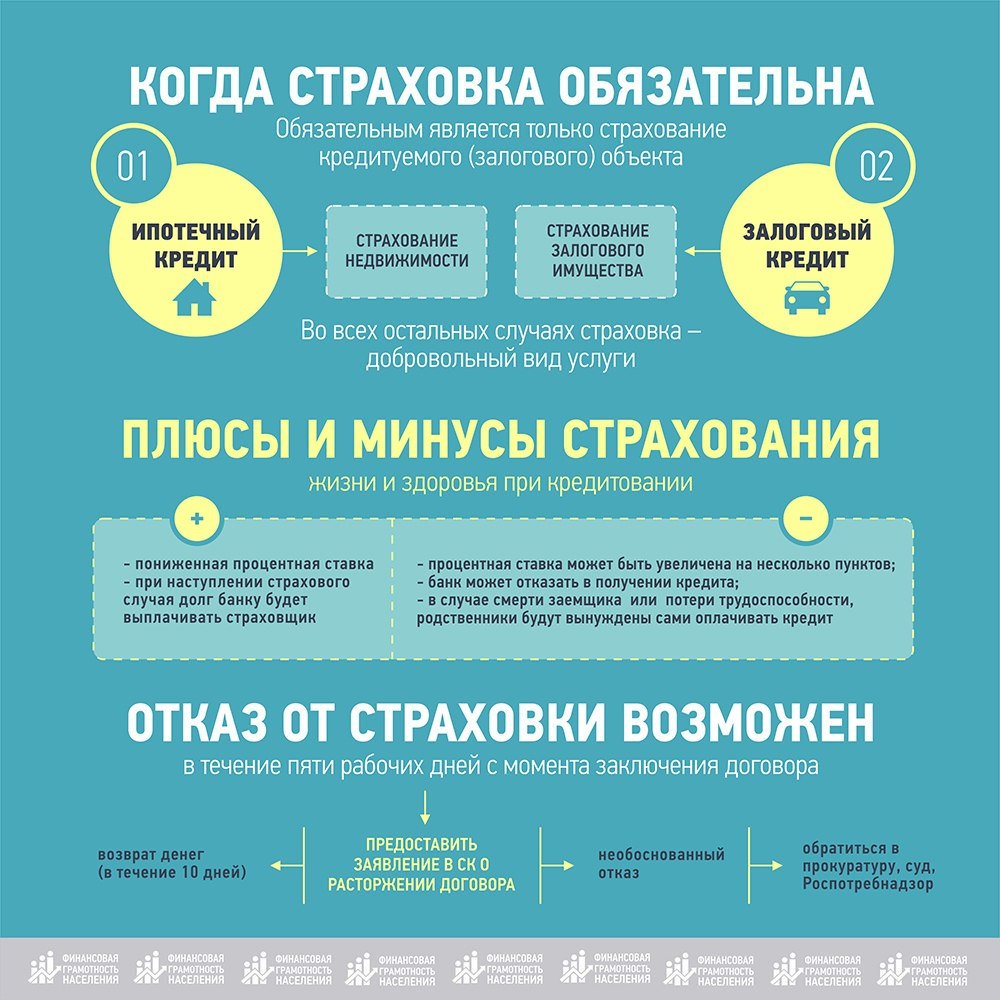

Наибольший уровень актуальности страхования наблюдается в банковских учреждениях, которые каждый день выдают денежные средства с условием возврата под определенные проценты. Зная эффективность этого инструмента многие кредитные учреждения, в том числе и Альфа банк в кредитном соглашении заранее формулируют условия о страховании залога. Обычно залоговое имущество страхуется, когда заемщик оформляет ипотечный займ.

Эту информацию должен донести менеджер или же юрист организации, при этом указав наименование страховой организации и конкретный взнос, облагаемый за определенный период.

Как показывает практика, большинство споров из-за страховки возникает по поводу ипотечного кредитования. Чтобы внести ясность, необходимо ознакомиться с ФЗ «Об ипотеке» и ст. 343 ГК РФ. В этих нормативно правовых актах прямо предусмотрено, что кредитор имеет право страховать предмет залога в целях снижения рисков, связанных с утратой объекта.

Среди списка крупных отечественных страховщиков «Альфа страхование» ежегодно занимает лидирующие позиции. Этот факт добавляет уверенность клиентам банка в том, что организация не станет портить собственную репутацию. Особенно это касается вопросов отказа от возврата страховки или прочих моментов.

Для клиента подписание соглашения с включением дополнительных видов страхования является не совсем выгодным вариантов. Поскольку процентная ставка по кредиту включает и страховые взносы, то, в первую очередь, заметно увеличится объем переплаты. Кроме этого, ГК обязывает заемщика при досрочном погашении выплатить часть премии страховщику в качестве компенсации.

Заполняя заявление на получение кредита, человек рассчитывает сумму ежемесячного возврата таким образом, чтобы её легко было отдавать. Главный расчёт делается на ежемесячный доход и то, сколько из него можно будет безболезненно для семьи выделить на погашение долга.

Жизненные ситуации бывают разными. Нередки случаи, когда благополучный заёмщик теряет работу, заболевает или умирает. Встаёт вопрос, кто должен вместо него выполнять обязательства перед банком.

https://youtube.com/watch?v=g_O53KiHd9A

Защиту получает и соискатель на кредит — страховка освобождает его от обязанности возвращать заёмные средства в течение определённого времени или навсегда, в зависимости от ситуации.

Так, если приобрести полис в рамках проекта «Защита дохода, жизни и здоровья», страховка гарантирует выплату долга в следующих случаях:

- получение клиентом инвалидности группы I;

- уход заёмщика из жизни;

- потеря работы из-за сокращения или увольнения не по своей инициативе.

В рамках программы «Страхование владельца кредитной карты» предусмотрена выплата долга в следующих случаях:

- смерть страхователя;

- инвалидность группы I;

- утрата трудоспособности на 20 суток из-за несчастного случая.

Для последнего обстоятельства предусмотрен такой расклад: по истечении 20 суток, на 21-й день, каждые новые сутки нетрудоспособности будет погашаться по 0,3% от задолженности. Длиться это правило будет не больше 60-ти суток.

При заключении соглашений с финансовыми учреждениями от заёмщика требуется дипломатический подход к вопросу. По условиям банка, об этом упоминалось выше, решение брать страховку или не брать принимается клиентом на его усмотрение. Результат не должен влиять на величину процента возврата. На практике у банковской администрации всегда находятся другие причины отказать соискателю или озвучить ему такой процент, что он сам откажется.

Разумнее правильно выбрать тип страховки, а потом отказаться от приобретённого полиса и вернуть деньги, которые были потрачены на него.

Клиенту предоставляется возможность вернуть деньги за страховку уже после погашения ссуды, если в полученном документе присутствует спасительная формулировка. Эта формулировка должна гласить о сроке действия страховой сохранности на протяжении всего периода выплат со стороны клиента.

Образец заявления на возврат средств

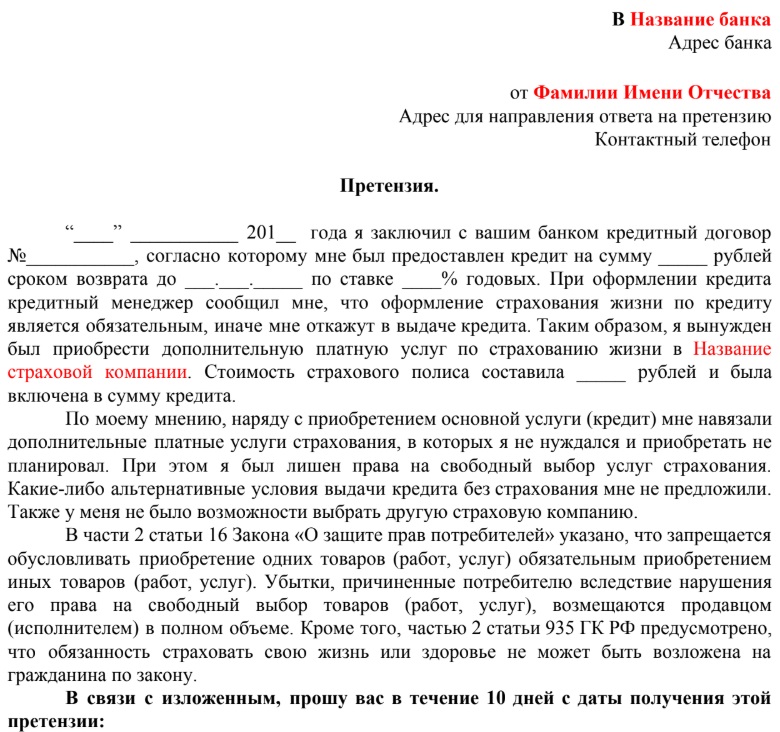

При досрочном погашении кредита, если не прошёл срок исковой давности, целесообразно написать заявление на возврат средств по навязанной банком страховке. Оно пишется в произвольной форме, на имя директора (руководителя) банка, в качестве шаблона можно использовать образец, приведённый ниже.

Директору банка «АльфаБанк»

г. Новгород, ул. Центральная, д. 5

от Петрова Ивана Николаевича

г. Новгород, ул. Правды, д. 8, кв. 13

тел.: 153-33-22

Заявление

Между мной, Петровым И.Н., и «Альфа Банком» 10 января 2017 года был заключён договор о потребительском кредитовании №125. После заключения договора, на руки я получил сумму 50000 руб., в то время, как в самом договоре была прописана сумма в 60000 руб., а 10000 были перечислены банком страховой компании. Согласно п. 2.1 договора, срок кредитования составлял 2 года (24 месяца), срок страхования совпадает со сроком кредитования.

Я полностью вернул заём 12 января 2018 года, чем в полном объёме выполнил перед банком обязательства по кредиту, уплатив 60000 руб. и сумму процентов, согласно ставке, установленной договором. Так как кредит мной погашен досрочно, прошу произвести возврат страховых средств в размере 5000 руб., в связи с тем, что фактический срок страхования составил 1 год (12 месяцев), а договор страхования был расторгнут досрочно.

Прошу рассмотреть моё заявление и принять решение по нему в течение 10 дней. Если в указанный срок, не будет получен ответ от банка, а требования не будут удовлетворены, буду вынужден отстаивать свои права в суде, с возмещением не только суммы неиспользованной страховки, но и начислением процентов за использование банком чужих денежных средств, в соответствии ст. 395 ГК РФ

Дата /Подпись/ И. Н. Петров

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

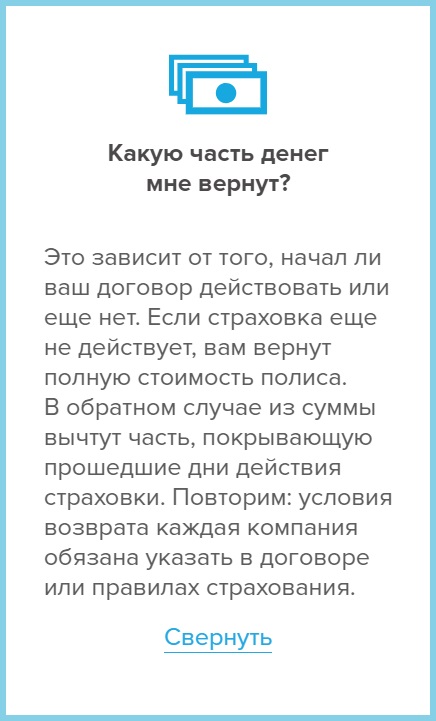

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

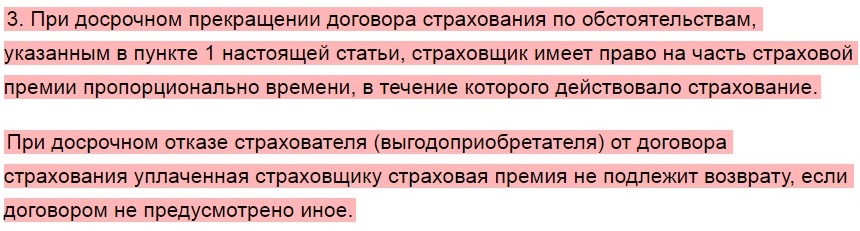

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Преимущества и недостатки

Преимущества отказа от страховки по кредитной карте Альфа-банк:

- Экономятся деньги клиента, т.к. он освобождается от внесения страховых взносов.

- Никакие лишние комиссии на сумму задолженности по ссуде не начисляются.

Недостатки отказа от страхования:

- Ставки каждого дня использования заемных средств сразу подскочат до непомерных размеров.

- Могут отказать в предоставлении кредита, если отказываться от страхования перед подписанием договора.

- Придется дополнительно доказывать свою стабильность в платежеспособности.

Если вы отказываетесь от страхования после его приобретения, тогда сначала изучите условия кредитного соглашения. Нужно узнать, влияет ли на рост ставок по ссуде отказ от страховки. Если в договоре указывается, что проценты фиксированные и на них ничто не влияет, можно смело отказываться от страхования. Но и без контрактных условий клиент имеет право отказаться по закону. Просто тогда есть риск пользоваться займом с повышенными процентами.

https://youtube.com/watch?v=x0Wf6vnj0-E

100 дней без процентов

100 дней свободы от процентов

100 дней не платите проценты

50 000 руб снимайте каждый месяц без комиссии

0 руб в первый год далее от 1190 руб в год

Оформить онлайн

«АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «АльфаСтрахование» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «АльфаСтрахование» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Возврат страховки в период охлаждения

Чтобы вернуть все деньги, потраченные на страховку, клиент должен заполнить бланк на отказ в течение первых 2 недель после получения кредита. В противном случае «Альфа-Жизнь» может отказать в выплате. После «периода охлаждения» премию возвращают лишь при страховании имущества и предпринимательских рисков, а не жизни и здоровья, и то — только за неиспользованные дни договора, например, при взрыве газа в квартире или ликвидации бизнеса. Подобные нюансы всегда прописывают в соглашении, поэтому клиент должен ориентироваться на его положения.

Получится ли вернуть полную сумму

Компания не вправе удерживать из премии комиссии, если клиент выражает желание вернуть деньги за ненужную страховку. Сумму выдают в полном объеме, но с последующим перерасчетом ставки кредитования

Причем неважно, за какой период действия полиса поступила оплата — за месяц, год или весь срок. Клиент аннулирует договор личного страхования жизни в одностороннем порядке, и ему обязаны выплатить полную сумму, отраженную в квитанции

Вернуть полную сумму удастся в полном объеме.

Вернуть полную сумму удастся в полном объеме.

Как вернуть страховку

Часто клиенты сталкиваются с такой проблемой, как навязанная страховка при получении кредита. Необходимо понимать, что в такой ситуации закон на стороне клиента. Рассмотрим, как расторгнуть бланк добровольной защиты и вернуть деньги.

В период охлаждения

Самый выгодный для клиента способ возврата денег – это подать документы на расторжение в период охлаждения.

Стоит отметить, что на официальном сайте Альфа банк устаревшая информация. Кредитор предлагает вернуть деньги без потери в период охлаждения, который равен 5 дням. В соответствии с законом, 1 января 2018 года срок увеличен до 14 дней.

Для возврата денег по договору потребуется:

- Подготовить паспорт, оформленный бланк защиты, реквизиты личного счета.

- Посетить офис банка. Опытные эксперты рекомендуют посещать центральный офис кредитора.

- Написать заявление по форме банка и приложить необходимый пакет документов. Страховой полис и чек об оплате возвращается в оригинале.

- Запросить копию заполненного документа.

- Получить выплату.

Копия документа – это документ, который подтверждает, что вы посетили офис банка с целью возврата страховки. На нем должна стоять оригинальная подпись сотрудника и номер входящего.

Банк обязан после принятия заявления вернуть полностью оплаченную страховую премию на расчетный счет клиента. Сроки перечисления денег не должны превышать 10 дней.

После периода охлаждения

Вернуть деньги можно по истечению 14 дней. Процедура подачи документов ничем не отличается от той, что описана ранее, в разделе «В период охлаждения».

Единственный минус, страховая компания имеет право удержать расходы на ведение дела (РВД). Что касается размера процентов, то он устанавливается внутренним регламентом страховой компании и может достигать 40%.

Расчет делается по формуле:

- Сумма договора делится на годовое количество дней, с целью получения информации о стоимость за день.

- Высчитывается количество неиспользованных дней страхования.

- Полученное количество дней умножается на дневную сумму защиты.

- Из полученной цены отнимаются расходы.

Если сделать расчеты, даже обращаясь после 14 дней, можно заметить, что клиент теряет почти 50% от цены. Чем больше бланк защиты действует, тем меньше денег клиент сможет получить.

При досрочном погашении

По договорам страхования кредита, как правило, выгодоприобретатем выступает банк. Именно он получит компенсацию, в счет оплаты задолженности, при наступлении страхового случая.

Поскольку нет долга, бланк защиты необходимо вернуть. Выплата будет производиться за минусом РВД. Помимо стандартного пакета документов следует приложить справку о погашении кредита.

Как расторгнуть договор страхования и вернуть комиссию

Перед тем как аннулировать полис, клиент должен помнить об одном нюансе. Если страховка куплена заранее с покрытием на весь срок кредитования, то расторжение оферты производят в офисе страховщика.

В случае когда свидетельство приобреталось на 1 год с последующим обязательным продлением, вернуть комиссию не получится. Банк-партнер потребует выплатить полную стоимость кредита либо расторгнуть договор. При этом процент по ссуде увеличат до базовой ставки. Единственной возможностью разрешения спора станет обращение в суд с требованием зачислить на счет деньги за навязанную услугу.

Если же цена полиса включена в сумму кредита и на нее начисляют проценты, то заявление на возврат страховки следует все равно подавать в страховую. Компания сошлется на кредитный договор-оферту с датой, подписью клиента и откажет в выдаче бланка только при наличии оснований. Аннулирование сделки возможно и после согласования с банком в течение срока свыше 14 дней.

Заполнение заявления

Расторжение договора страхования производят по особому регламенту. Клиенту требуется получить от компании бланк отказа от полиса. Для этого нужно связаться с сервисом «АльфаСтрахование-Жизнь» через кнопку обратной связи «Задать вопрос» либо получить образец для заполнения на месте при обращении в офис.

Помимо заявления, в отделении попросят предъявить паспорт РФ, договор на потребительский кредит, если полис выдавали в рамках соглашения сторон.

Данные для заполнения бланков:

- Ф.И.О. гендиректора «АльфаСтрахования-Жизни».

- Номер договора.

- Банковские реквизиты для выплаты.

- Ф.И.О. страхователя, дата рождения, телефон и адрес для связи.

- Дата обращения.

Бланк заявления предоставляют клиенту по требованию. Документ заполняют онлайн через специальную форму на сайте, где его потом можно распечатать. Перед отправкой копию подписывают собственноручно. Заполненный образец отсылают на электронную почту alfastrah@alfastrah.ru либо передают секретарю офиса для визирования.

Заполненный образец

Заявление представляет собой двусторонний бланк, где клиент указывает личные данные по страховому полису. Пример заполнения выглядит следующим образом.

|

ЗАЯВЛЕНИЕ Я, являясь Страхователем по Договору страхования № L37588364926484047 (далее — Договор страхования), прошу расторгнуть указанный Договор страхования и вернуть уплаченную мной страховую премию (страховой взнос) на расчетный счет по следующим реквизитам: Получатель выплаты (Страхователь): |

На обороте заявления указывают дополнительную информацию о предоставленных документах, дате обращения.

| Справочно для идентификации Договора страхования (заполняется при наличии информации):

Дата оплаты страховой премии (страхового взноса): 3.09.2021 г. Приложения: |

В случае возникновения вопросов при заполнении документа можно обратиться за консультацией в сервис техподдержки, работающий ежедневно с 08:00 до 20:00. Телефон горячей линии «АльфаСтрахования-Жизни»: 8-800-333-84-48. Звонок из России бесплатный.

Когда договор признается расторгнутым

Полис прекращает действие со дня подписания сторонами соответствующего решения. Рассмотрение заявления производят в течение 10 дней с момента его регистрации. По истечении указанного срока страховщик направляет клиенту письменное уведомление о своем решении. Премию к возврату перечисляют в установленные договором сроки.

Рассмотрение заявления происходит в течение 10 дней.

Рассмотрение заявления происходит в течение 10 дней.