Сроки и этапы банкротства физических лиц и ип: от мыслей о банкротстве до «списания долгов»

Содержание:

- Банкротство физических лиц: за и против

- Этапы процедуры банкротства и сроки каждого из них

- Причины увеличения сроков

- Суть закона

- Как можно ускорить процедуру банкротства?

- Реструктуризация

- Как провести процедуру банкротства с минимальными рисками?

- Банкротство физических лиц: процедура

- Почему Вам стоит оставить заявку на оценку перспективы банкротства прямо сейчас?

- Сколько стоит банкротство физических лиц

- Наши услуги и цены

- Популярные статьи

Банкротство физических лиц: за и против

Многие считают, что банкротство физ лиц – это в первую очередь списание долгов. Однако процедура имеет множество особенностей и может «выйти боком» заявителю.

Эксперты по долгам вывели определенные критерии, при наличии или отсутствии которых не стоит запускать процедуру несостоятельности и признавать себя банкротом. Так, например, по мнению специалистов не стоит этого делать, если сумма долга не превышает 1 000 000 рублей. В этом случае есть альтернативный выход из ситуации.

Важно принять во внимание, что судебные приставы на основании судебного постановления могут отчислять только 50 % от официального дохода должника. Если при этом он имеет алиментные обязательства перед детьми, женой или нетрудоспособными родителями, они будут взыскиваться в первую очередь. Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами

Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами.

Также стоит все хорошо взвесить прежде чем начинать процедуру, если вы совершали какие-либо сделки за последние три года. В рамках признания физического лица несостоятельным эти сделки могут быть обжалованы. Более того, суд может прийти к выводу, что передача имущества в рамках совершения сделки – это намеренное недобросовестное действие. В этом случае долг может быть не списан.

Если должник находится в браке, то имущество, которое записано на супруга, может быть совместно нажитым. В любом случае имущество будет продано с торгов в ходе банкротства мужа или жены. В дальнейшем вырученные средства будут поделены и часть должника направлена в счет погашения задолженности перед кредиторами.

Наличие недвижимости в залоге тоже может стать весомой причиной не объявлять себя банкротом. Дело в том, что такое жилье вправе продать для выплаты долга кредиторам. По закону нельзя изымать и продавать единственную жилплощадь, но для залоговых квартир законодатель сделал исключение. Ипотечную недвижимость продают на открытых торгах, а вырученные средства уходят в счет уплаты долга.

Если у должника есть поручители, то они также будут нести материальную ответственность перед кредиторами. По этой причине, когда нет намерения «подставить» поручителя, лучше не спешить с запуском процедуры несостоятельности. Однако, если вы сами поручитель, то объявление себя банкротом для вас напротив на руку.

Другие нюансы банкротства физ лиц

В любой момент до окончания процедуры стороны вправе составить мировое соглашение. Это предполагает, что гражданин и кредиторы достигли компромисса. Стать инициатором решения вопроса мирным путем может стать любой заинтересованный участник процесса.

Мировое соглашение должно быть утверждено на кредиторском собрании, а затем необходима резолюция судебного органа. Условия документа оговариваются индивидуально. Например, стороны могут договориться о внесении изменений в действующий кредитный договор или контракт. Иногда кредитор соглашается списать часть долга или снизить процентную ставку.

Если произошло банкротство одного из супругов в браке, то в конкурсную массу для реализации может попасть совместно нажитое имущество. В таком случае будет произведен раздел и второй супруг получит свою долю после реализации собственности на открытых торгах.

В тех случаях, когда вы планируете получить статус банкрота, рекомендуется обращаться к компетентным юристам. Специалист поможет разобраться в законодательных тонкостях, подготовит документы, представит интересы доверителя в суде. Для получения консультации и оформления заявки звоните по телефону, указанному на сайте. Вы также можете написать нам в специальном окне, и юрист перезвонит вам в удобное время.

Этапы процедуры банкротства и сроки каждого из них

Помимо двух основных процедур – реструктуризации долга и реализации имущества, в процессе банкротства необходимо затратить время на сбор документов, подготовку заявления, оспаривание сделок должника и другие мероприятия. Разберем, сколько времени потребуется на каждом этапе.

Этап 1 – Подготовка документов и составление заявления

Начало процедуры банкротства гражданина-должника невозможно без подготовки документов для суда. На это уходит около 3-4 недель, в течение которых физическое лицо собирает сведения об имеющихся долгах, составляет перечень находящегося в собственности имущества, заполняет заявление о признании банкротом.

Следует знать! Точный перечень документов определен статьей 213.4 Закона о банкротстве. Они предоставляются в суд наряду с документами, указанными в статье 125 АПК РФ.

Этап 2 – Обращение в суд и принятие заявления к производству

Через 15 дней после публикации сведений на сайте ЕФРСБ о намерении объявить должника банкротом документы подаются в суд. Решение о возбуждении банкротного дела принимается в течение 5 рабочих дней.

Если последний день выпадает на выходные, то на возбуждение дела может уйти 7 календарных дней.

На этом этапе арбитражный суд может оставить заявление без движения. Обычно причиной становится непредоставление кредитором или должником каких-либо документов, входящих в обязательный список.

После устранения недостатков суд принимает заявление к производству.

Во избежание затягивания сроков начала дела о несостоятельности желательно внимательно отнестись к подготовке документов для суда.

Этап 3 – Введение процедуры реструктуризации долга

После принятия заявления суд назначает дату судебного разбирательства для решения вопроса о введении процедуры реструктуризации долга. Обычно первое заседание проводится через один месяц.

Если от участников спора поступили ходатайства или суду не представлены кандидатуры арбитражных управляющих для назначения из их числа финансового управляющего, рассмотрение дела может быть отложено на период до трех месяцев.

Результатом разбирательства становится введение процедуры реструктуризации долга, в процессе которой должник составляет план погашения долгов перед кредиторами.

Реструктуризация долга вводится на период до полугода, в течение которого должник должен рассчитаться с кредиторами. Процедура может продлеваться на срок до трех лет. Если в течение этого периода задолженность не погашена, вводится следующая процедура – реализация имущества.

Обратите внимание! В случае, когда по результатам анализа сведений об имеющихся долгах и доходах будет установлено, что имущества должника недостаточно для погашения требований кредиторов в течение трех лет, суд сразу может перейти у следующему этапу – реализации имущества гражданина

Этап 4 – Введение процедуры реализации имущества

Срок реализации имущества физического должника также затягивается на несколько месяцев, в течение которых кредиторы включаются в реестр требований кредиторов, а финансовый управляющий проводит мероприятия по организации торгов для продажи имущества гражданина. В среднем длительность процедуры банкротства составляет полгода с момента вынесения решения о признании должника несостоятельным.

Если в период процедуры финансовый управляющий занимается розыском имущества с целью включения в конкурсную массу должника, оспаривает сделки гражданина, несколько раз организовывает торги, осуществляет раздел совместной собственности супругов, то реализация может занять от одного года и больше.

Нужно помнить! На этапе реализации часть собственности может быть оставлена должнику в силу закона. Например, единственное жилье, продукты питания, топливо для частного дома, автомобиль инвалида. Также гражданину и членам его семьи выплачиваются денежные средства в размере прожиточного минимума.

Причины увеличения сроков

Несмотря на личную незаинтересованность финансового управляющего в затягивании процесса, сроки могут быть увеличены вследствие:

- дополнительного времени, требуемого на организацию торгов для продажи неликвидных активов;

- необходимости проверки совершённых сделок, оспаривания, признания недействительности и возврата имущества в конкурсную массу;

- перенесения даты заседания из-за неявки одного из главных участников;

- несогласия залогодателя на включение залогового имущества в конкурсную массу;

- неудовлетворения результатом проведённой экспертной оценки имущества кредиторов, требующих повторное проведение экспертизы;

- возникновения разногласий между кредиторами при согласовании условий и графика реструктуризации долгов;

- несвоевременного представления отчёта суду арбитражным управляющим.

Сроки процедуры банкротства подлежат продлению или сокращению в зависимости от количества этапов, общей суммы долговых обязательств и финансово-имущественного состояния должника, его «коэффициента готовности» к удовлетворению требований.

Суть закона

Первоначально закон был принят для организаций, которые не сумели остаться в экономическом обороте и обанкротились. Положения НПА регулировали порядок признания ЮЛ банкротом, установили требования, предъявляемые к процедуре, правовой статус участвующих в ней лиц.

После внесения дополнений, в 2015 году положения НПА установили порядок признания банкротом не только ЮЛ, но и граждан. Необходимость закона, который бы регулировал этот вопрос, была очевидной. Количество должников в России резко возросло, особенно, это связано с невыплатой кредитов.

В действующей редакции закона установлены обстоятельства, при которых гражданин может признаваться как несостоятельный. Кроме того, указывается на порядок проведения банкротства, круга участников этого процесса, ответственность сторон, последствия. Суть закона состоит в том, чтобы помочь гражданам разобраться с накопившимися долгами, если у них нет возможности удовлетворить требования кредиторов.

Необходимые требования к гражданину

Закон устанавливает критерии, по которым гражданин может быть признан в качестве банкрота.

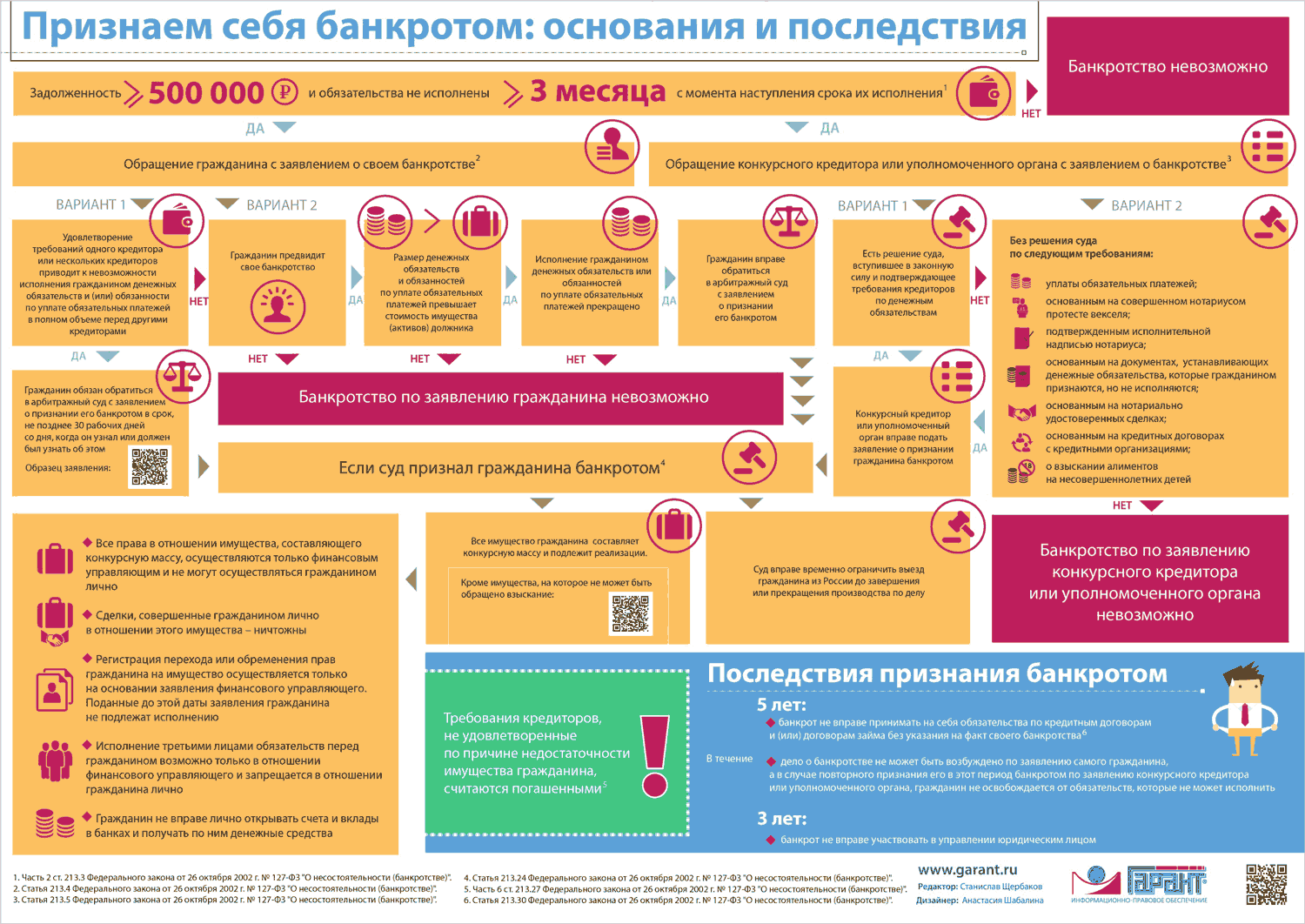

- Размер задолженности: общая сумма составляет не менее 500000.

- Невозможность погашать долги в течение 3 месяцев.

- Гражданин осознает, что он не может удовлетворять финансовые требования кредиторов.

- Гражданин еще может платить по обязательствам, но понимает, что через некоторое время он не сможет это делать. Например, это ситуация, когда человек от работодателя получил письменное уведомление о том, что его фирма сокращает персонал. Из этого следует, что работник трудится 2 месяца, а потом остается без работы.

Инициатором несостоятельности может быть кредитор человека, он сам. Обычно кредиторы подозревают, что их должник имеет возможности для погашения финансовых обязательств, но намеренно этого не делает. Для инициирования судебного разбирательства должник, кредитор подает в АС иск. В нем описываются обстоятельства, которые привели человека к долгам. Вместе с иском подаются документы, подтверждающие правоту заявителя.

Текущий закон предъявляет три варианта действий в рамках судебного процесса:

- Реализация имущества и погашение долга кредиторам за счет этой сделки.

- Реструктуризация. Заемщик вступает в новые кредитные отношения. Ему выдают займ на условиях, которые он в состоянии исполнять. Чаще всего пересмотру в новом кредите подвергаются % ставки и срок выплат.

- Мировое соглашение. В нем действует договоренность, достигнутая между сторонами. Это заемщик и кредитор. Согласие достигнуто по предмету выплаты долга, сроков, размера перечислений.

Размер долга

Одним из условий признания гражданина банкротом выступает сумма его долга. По общим правилам, она составляет 500000. Деньги должник не выплачивает кредиторам три месяца.

Гражданин обязан подать на себя в суд для признания его в качестве банкрота, если сумма долга – 500000 и выше, он его не выплачивает три месяца. Причем закон устанавливает для гражданина срок обращения: не менее 30 дней со дня, когда человек понял, что выплатить долги ему не удается. Если он скрыл этот факт, то привлекается к ответственности по КоАП. Это ст. 4.13 Кодекса. В отличие от ЮЛ, заемщик несет индивидуальную ответственность. При банкротстве, например, ООО учредители отвечают субсидиарно.

Закон позволяет гражданину обратиться в АС РФ, если его материальное положение не позволяет оплачивать финансовые обязательства. При этом человек понимает, что в будущем времени ничего не изменится в сторону улучшения и получения прибыли, доходов. Кроме того, заемщик не обладает достаточным имуществом для покрытия всех долгов. Например, реализация его собственности позволит удовлетворить финансовые претензии двух кредиторов. А третий останется без погашения долга. Такое запрещено.

Сумма долговых обязательств прописана в законе достаточно конкретно. Но споры вокруг нее и минимального размера признания банкротом гражданина не утихают. И в законе прописано положение о том, что суммой в 500000 ограничен конкурсный кредитор. Но не сам должник, который фактически может подать иск на банкротство, отталкиваясь от другой суммы. Например, меньше 500000.

Понятие Арбитражного управляющего

Арбитражный управляющий в делах о несостоятельности граждан – это лицо, выполняющее посреднические функции между судебной инстанций и гражданином, который подает туда иск. Во время судебного разбирательства Арбитражный управляющий будет вести финансовые дела должника.

Нужно найти соответствующего специалиста из СРО (он должен быть ее членом), подписать с ним договор. Если человек не предоставил эту единицу в суде, то его дело закроют.

Как можно ускорить процедуру банкротства?

Существуют секреты и рекомендации, которые позволят ускорить процесс банкротства:

- скрупулезно отнестись к сбору документации – бумаги отправлять в суд правильно составленными, в нужном количестве экземпляров;

- своевременно подыскать финансового управляющего или компанию, из сотрудников которой он будет выбран;

- если отсутствует возможность погашения долгов, стоит сразу перешагнуть на стадию реализации.

Почему возникает задержка сроков в банкротстве?

Продление процедуры банкротства возникает по разным причинам. Присутствуют индивидуальные моменты, также объективные обоснования. Законодательством определено, что заседание суда должно состояться в течение месяца со дня подачи заявления. В большинстве случаев оно переносится ввиду неявки участников и несоблюдения организации.

Трудности появляются во время согласования графика по реструктуризации обязательств. Каждый участник будет настаивать на своих правках. Часто процедура длится около 4 месяцев. Если добавить продажу имущества должника, то затянется на полгода.

На сроки влияет быстрота вынесения постановления, скорость составления отчета назначенным управляющим, несогласие кредитора со сделками неплательщика за несколько лет. Чаще всего задержка происходит из-за подачи неполного списка бумаг.

Сроки, отводимые на продажу имущества и расчеты с кредиторами

Если компания признана банкротом, то последующие погашения долгов проводятся по следующим правилам:

- максимальный срок, который рассчитан на реализацию собственности, установлен на отметке 6 месяцев со дня признания гражданина банкротом, суд может продлить его;

- полученные в результате продажи имущества деньги отправляются на погашение долгов, образовавшиеся перед кредиторами.

После завершения всех расчетов гражданин признается свободным от обязательств. Общая длительность процесса связана с тем, утвердит ли суд составленный план реструктуризации долгов или нет. Если обязательства реструктурированы на максимальный срок, то банкротство может длиться 3 года.

Реализация собственности, которой владеет должник, проводится одним из двух способов:

- Продажа с публичных торгов того имущества, стоимость которого составляет более 100 000 рублей. Торги организовывают на специальных площадках. Система проведения схожа с аукционом. Объект достанется тому участнику, который готов заплатить большую сумму. Правила осуществления определяются торговой площадкой, которая проводит торги. Обязательно необходима цифровая подпись.

- Второй вариант предполагает простую продажу, на нее уходит мало времени. Имущество реализуют путем заключения контракта купли-продажи. Управляющий размещает рекламное сообщение на открытых ресурсах – газетах, порталах, где продают продукцию.

Важно! Реализация объектов имеет много нюансов. Успешный результат во многом зависит от опыта и мастерства управляющего

К примеру, продажа собственности с нарушениями повлечет отмену сделки, что затянет процесс банкротства.

Подведение итогов банкротства

Самая быстрая процедура банкротства происходит при ликвидации организации. Ликвидационная группа при обнаружении критериев неплатежеспособности передает в суд информацию о возможности признания фирмы банкротом. Тогда выносят постановление о введении конкурсного производства, которое будет упрощенным.

Наименьший период, в течение которого осуществляется процедура признания ИП или компании банкротом, составляет 8 месяцев. Это происходит в следующих случаях:

- арбитражный суд не перегружен делами;

- правильная подача документов;

- нельзя использовать реструктуризацию долгов;

- также желательно, чтобы у должника не имелось собственности.

Средний срок, в течение которого проводят весь процесс от начала до конца, равен 15 месяцам. Судебная практика подтверждает, что этого периода чаще всего оказывается достаточно, чтобы собрать бумаги, отослать их вместе с заявлением в суд, продать имущество и погасить долги.

Самый наибольший срок нигде не указан. Он составляет несколько лет в случае, если применяется полная реструктуризация обязательств.

Сроки проведения процесса банкротства напрямую зависит от статуса лица – компания это или физлицо. Также некоторые стадии могут затянуться по решению суду

Принимая во внимание современные ограничения, регламентированные законодательством, можно заключить, что ее максимальная длительность для юрлиц затянется до 5 лет, для граждан – 4 лет

Реструктуризация

Гражданина не сразу признают банкротом. Если имеется такая возможность, суд может назначить процедуру реструктуризации. Благодаря ей человеку удастся избежать продажи его собственности и своими силами выплатить имеющуюся задолженность.

Но реструктуризация может быть назначена не всем гражданам.

- имеет небольшую заработную плату, которой недостаточно для погашения задолженности даже на более мягких условиях;

- обладает судимостью за преступления, совершенные в экономической сфере;

- было ранее признанно банкротом.

Для проведения реструктуризации обязательно составляется план, в соответствии с которым данная процедура и будет происходить. Обязанность по его написанию лежит на плечах того, кто выступит инициатором процедуры банкротства, к примеру, кредитора.

В данном документе содержатся сведения об изменении условий погашения задолженности. Инициатор прописывает в нем новые сроки оплаты, размер очередных платежей, порядок погашения. Должно быть составлено несколько экземпляров для каждой стороны процесса.

После оформления план передается собранию кредиторов. Они рассматривают его и принимают решение об одобрении новых условий или об их отклонении. Затем план передается судебному органу, который принимает окончательное решение.

В остальных случаях судья отклоняет план и переходит непосредственно к признанию физического лица банкротом, продаже его имущества в счет долга.

Как провести процедуру банкротства с минимальными рисками?

Если вы хотите, чтобы процедура банкротства прошла с минимумом рисков, нужно к ней тщательно подготовиться. Прежде всего нужно собрать все необходимые документы, подтверждающие вашу позицию: сведения о наличии долга, подтверждения неблагоприятной финансовой ситуации и отсутствия доходов (или очень небольшого дохода).

Все документы должны быть свежими и актуальными на момент подачи заявления о банкротстве, если подаются копии, они должны быть заверены у нотариуса. Именно на основании поданных документов суд определяет, является ли просьба признания несостоятельности обоснованной.

Кроме того, обязательно заручитесь грамотной юридической поддержкой. Опытный юрист по банкротству поможет быстро и успешно пройти все этапы процедуры, подскажет, что нужно делать на каждом из них, а если необходимо, сможет все оформить за вас самостоятельно. Кроме того, юрист проследит, чтобы при описи имущества не пострадали родственники и не было арестовано лишнее, а также чтобы не нарушались другие права должника и его семьи. Участие юриста можно на сегодняшний день считать необходимостью в процедуре банкротства физлица.

Банкротство физических лиц: процедура

После соблюдения всех требований, начинается сама процедура банкротства физических лиц. С вами работает ваш финансовый управляющий.

Кандидатуру предлагаете вы как должник – физическое лицо, подавшее заявление. Затем арбитражный суд выносит определение о назначении предложенной кандидатуры на должность финансового управляющего.

В соответствии со ст. 83 Закона 127-ФЗ финансовый управляющий может отказаться от участия, после чего будет назначено другое лицо. Предварительно лучше найти такого человека, можно по знакомству. Если не найдете финансового управляющего сами, его назначит арбитражный суд.

Как проходит процедура банкротства

Пока идет процедура банкротства, ваш финансовый управляющий занимается следующими делами:

- публикует заметку о начале процедуры в журнале “Коммерсантъ”;

- формирует реестр кредиторов;

- проводит собрание кредиторов;

- подает ходатайства в суд по делу вашего банкротства;

- составляет отчеты о проделанной работе для арбитражного суда;

- реализует ваше имущество, если таковое имеется;

- рассчитывается с кредиторами;

- проверяет наличие вашего имущества, денежных накоплений, счетов и т.д.;

- ведет все ваши финансовые дела.

Когда он публикует информацию, что в отношении вас началась процедура банкротства, кредиторы и банки, которым вы задолжали, должны в течение процесса заявить о себе и о ваших долгах.

Сколько кредиторов заявит о себе – столько и дел будет рассмотрено. Например, у меня заявили о себе “Русский Стандарт”, “Тинькофф”, “Траст”. Суд назначил три рассмотрения дела с каждым банком в отдельности.

Что можно сказать о длительности процесса? Моя процедура банкротства длилась с апреля 2019 года по август, 13 сентября 2019 меня признали банкротом.

А вообще, процесс может длиться и дольше. По данным из источников, которые я нашла в интернете, процесс может завершиться через 12 месяцев: все зависит от того, сколько у вас имущества и отказались ли вы от реструктуризации долга.

Кстати, управляющий свое вознаграждение получит только после завершения всей процедуры.

Ограничения на время процедуры

Если обобщить, то запреты на время процедуры банкротства следующие:

- вам недоступны ваши денежные счета;

- вы не сможете совершать никакие сделки с недвижимостью;

- вы не имеете права выезжать за пределы Российской Федерации.

Теперь дело обстоит за подробностями. За пределы Российской Федерации я и так не путешествую, а сделки с недвижимостью – для меня редкость, хотя перед процедурой я купила комнату на материнский капитал, но это было мое единственное жилье, точнее ⅕ комнаты в общежитии, общая площадь которой 11 кв. м, и это на мне никак не отразилось.

Хуже всего, конечно, когда в денежных средствах ограничена по полной. Нас до такой степени к банковским картам приучили и кредиткам, что вообще не представляю как мы раньше без них обходились.

Так что будьте готовы к тому, что все время, пока длится процедура банкротства, вам будут недоступны ваши любые денежные счета, банковские карты, даже те, на которые поступают алименты и пособия на детей.

Все денежные счета, в том числе и счет с заработной платой, замораживаются. Ими может пользоваться только финансовый управляющий.

Если вы не хотите ждать, пока управляющий выдаст вам социальные выплаты, вы можете заранее позаботиться об их получении через почту и решить вопрос с алиментами. В любом случае эти денежные средства вам обязаны выдать под расписку в полном объеме.

Другое дело обстоит с вашей зарплатой. Вам будут выдавать только прожиточный минимум, остальное – финансовый будет распределять на свои расходы, связанные с процедурой, и долгами кредиторам.

У меня было так: зарплата составляла 15 тысяч рублей, 11300 мне каждый месяц выдавали под расписку, остальными деньгами финансовый управляющий оплачивал публикации, канцелярские товары, почтовые расходы…

По этим денежным средствам составляют отчет, благодаря чему можно посмотреть, куда ваши кровные денежки идут. По себе знаю, не обидно, когда эти денежные средства идут на оплату расходов, обидно, когда деньги уходят на погашение долгов по кредитам. Не каждый это выдержит, не каждому это под силу.

Почему Вам стоит оставить заявку на оценку перспективы банкротства прямо сейчас?

Мы — адвокаты. Наша деятельность регламентирована Кодексом этики адвокатов и Федеральным законом «Об адвокатской деятельности и адвокатуре в Российской Федерации» N 63-ФЗ. А это дополнительная ответственность для нас.

Мы работаем с 2003 года. Наши юристы и адвокаты — практики. Мы представляем интересы своих доверителей в арбитражных судах, а не просто консультируем.

Честно говорим, если банкротство ВАМ не выгодно. Мы проводим подробный анализ ситуации до заключения договора.

Работаем открыто У Адвокатского бюро «Правовая гарантиЯ» есть собственное профессиональное СМИ и партнерское СМИ.

Более подробно об Адвокатском бюро «Правовая гарантиЯ»

Помогаем физическим лицам не просто стать банкротами по решению суда, но и списать долги:

Представляли интересы должника, списано более 16 млн. долгов. Арбитражный суд Москвы признал должника банкротом

Посмотреть документ

Защита интересов должника-физического лица — в Арбитражном суде Омской области. Списано более 17 млн. руб.

Посмотреть документ

Списано более 2 млн. руб. долгов, доверитель признан банкротом.

Посмотреть документ

Сколько стоит банкротство физических лиц

Наши услуги и цены

Проверка перед внесудебным банкротством

5 000 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

- В МФЦ — бесплатно.Согласно последним изменениям в ФЗ «О банкротстве» граждане, если их суммарная задолженность составляет 50–500 тысяч рублей, могут банкротиться по упрощенной, внесудебной схеме, которая для них бесплатна.

- Если сумма долга превышает полмиллиона рублей, либо приставы не окончили дела, нужно обращаться в Арбитраж. Стоимость банкротства 60 000 рублей — это обязательные затраты на судопроизводство. Мы подробно рассказывали, из чего складываются судебные расходы.

Но в суде без юристов не обойтись

Не рискуйте признавать несостоятельность, не зная АПК, 127-ФЗ и местную судебную практику — в Москве и Екатеринбурге есть своя специфика банкротных дел, которую важно учитывать. Например, квалификация единственного жилья

С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей. Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

Узнать про банкротство по кредитам и получить комплексную поддержку в списании долгов в Москве, Санкт-Петербурге, Краснодаре и во всех регионах страны можно, позвонив нам или заказав обратный звонок представителя компании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Процедура банкротства физ. лица в 2021 г. 39945

Юрист по банкротству физических лиц: чем поможет, и сколько стоит? 19052

Что будет с единственным жильем при банкротстве физических лиц? 16596

Условия банкротства физических лиц в 2021 году 16484

Материнский капитал при банкротстве физического лица 13100

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 179892

Документы для банкротства физического лица в 2021 году 89188

Как списать долги по кредитам: 5 законных способов 79544

Рефинансирование кредита – насколько это выгодно? 76203

Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющих 75025

Судебная практика по банкротству физ. лиц 2015-2021 Предыдущая статья

Какие сделки могут оспорить при банкротстве физ. лиц? Следующая статья