Статья 112. уступка прав требования должника

Содержание:

- Закрытие исполнительного производства с помощью дешевой дебиторки, так называемой «пустышкой»

- Покупка дебиторской задолженности на торгах

- На конкурсном производстве

- Способы взыскания дебиторской задолженности

- Теоретические основы покупки и продажи дебиторской задолженности

- Инвентаризация – возможность четко отследить имеющуюся задолженность

- Учет и оценка имущества должника

- Способы продажи

- Отражение продажи в бухгалтерском и налоговом учете

- Нужно ли оплачивать налоги с покупки?

- Цессия

- Правила продажи

- Как не допустить появления сомнительных и безнадежных долгов

- Порядок взыскания дебиторской задолженности с юридических лиц

- Претензия должнику (Уведомление должника о том, что я выиграл лот)

- Как действовать?

Закрытие исполнительного производства с помощью дешевой дебиторки, так называемой «пустышкой»

В исполнении чудо-учителей этот метод звучит так:

- Для закрытия долга в 500 тысяч рублей вы покупаете дебиторку за 5-10 тысяч рублей.

- Просите пристава наложить арест на вашу дебиторку. Пристав накладывает арест на дебиторку и выставляет ее на торги.

- Если дебиторку покупают, вы свободны. Но если нет, расстраиваться не нужно.

- Если дебиторку не купили, пристав предлагает банку принять дебиторку на свой баланс.

Тут по мнению чудо-учителей у нас опять два варианта. Если банк забирает дебиторку, то это победа. Если же нет, то исполнительное производство будет закончено на том основании, что кредитор не забирает ваше имущество (дебиторскую задолженность) в счет погашения долга.

Что же происходит на самом деле?

- Для ареста пристав примет только ликвидную дебиторку. Для закрытия долга в 500 000 рублей такая дебиторка может стоить на торгах никак не меньше 70-80 тысяч рублей, а то и больше.

- Самое сложное в этом деле – это работа с приставами. Они накладывают арест на дебиторку с большим скрипом. Приходится проводить большую работу с ними. Иногда на работу с приставами уходит 3-4 месяца. Переписка, жалобы, нервы… Но ведь наша дебиторка ликвидная. Быть может, проще ее списать и отдать долг?!

- Когда пристав предложит банку дебиторскую задолженность, банк никогда ее не заберет, таких случаев в практике Олега не было, банку нужны только деньги. Поэтому исполнительное производство будет окончено (но не закрыто; через 6 месяцев по заявлению Кредитора исполнительное производство может быть начато вновь) на том основании, что кредитор отказался принять имущество в счет долга.

Но на этом дело не закончится. Через 6 месяцев исполнительное производство будет открыто вновь, и мы опять понесем приставу нашу дебиторскую задолженность.

И такая канитель будет повторяться каждые полгода. Только фирма, чья дебиторка у нас на руках, может закрыться в любой момент (за этим взыскатель должен следить и отслеживать все изменения, связанные с должником), и носить приставу станет нечего.

Банк может периодически повторно обращаться в суд и доначислять проценты и пени к основному долгу. Также банк может подать на банкротство (как правило, банки на это не идут), когда поймет, что исполнительное производство не приносит плодов. От банкротства дебиторка нас уже не спасет.

Вывод: Самое верное решение – купить ликвидную дебиторку, взыскать её и закрыть долг. Или купить что-то другое и с выгодой продать. По сути как мы заработаем деньги для закрытия долга не имеет значения.

Покупка дебиторской задолженности на торгах

Закон о банкротстве регламентирует возможность уступки права требования банкрота другому лицу.

Перед торгами конкурсный управляющий в обязательном порядке проводит процедуру инвентаризации имущества и имущественных прав предприятия-банкрота.

Однако эти мероприятия могут затянуться на неопределенные сроки. Поэтому выгоднее продать дебиторку, пусть и по сниженной цене, чем не получить вообще ничего.

Вот таким образом дебиторка и попадает на публичные торги. Кстати, на торгах велик риск приобрести так называемую “мертвую” задолженность.

Долгов, реальных к взысканию, на аукционах не более 10 % от общего числа. А это значит, что вероятность “наткнуться” на нереальную к взысканию задолженность практически стремится к 90 %. Необходим тщательный анализ, прежде чем принять решение о приобретении.

На конкурсном производстве

Процедура конкурсного производства регламентируется не 229-ФЗ, а 127-ФЗ “О банкротстве”.

В рамках конкурсного производства должно обеспечиваться удовлетворение требований как можно большего числа кредиторов.

Важно! Многие считают, что процедура конкурсного производства позволяет реализовать долги по максимально возможной цене. Однако это далеко не так

При конкурсном производстве также необходима оценка дебиторской задолженности. Конкурсный управляющий в ходе процесса обязан определить наличие у должника имущества и имущественных прав с целью их дальнейшей реализации.

Способы взыскания дебиторской задолженности

Существует только один способ вернуть деньги за лот – взыскать купленную деб. задолж. Но получить выплаты дебиторов, которые раньше не слишком спешили возвращать долги, не так просто. Конечно, коллектором никто вас стать не заставит, тем более что имеются менее радикальные способы, не требующие постоянной нервотрепки от контакта с недобросовестными должниками.

После анализа лотов, скорее всего, удастся выбрать тот, который вернуть не так сложно. Для возврата приобретенной ДЗ можно пользоваться эффективными законными методами:

- Договориться с должником. Прежде всего, нужно уточнить, как должник относится к своему долгу, и готов ли его выплачивать добровольно. Если ответ оказывается положительным, пусть и с некоторыми оговорками, можно предложить ему более выгодные условия возврата долга. Например, предоставить больше времени или разделив выплаты на несколько частей. Обычно дебитор с радостью соглашается на предоставленные условия, конечно, если у него есть фин. возможности.

- Обратиться к судебным приставам. Этот вариант подходит, если дебитор не имеет желания или возможности выплачивать долг. В таком случае нужно обратиться в судебную инстанцию, получить решение и исполнительный лист. Этот лист передается приставам, которые уже занимаются взысканием. Правда, нужно заплатить пошлину, но это мелочи по сравнению с получаемой выгодой.

- Нанять коллекторов. Если описанные выше методы не действуют, можно нанять профессионалов, которые взыщут долг. Это фирмы, которые имеют не слишком хорошую славу у недобросовестных должников, потому обычно подобная мера эффективна. Другое дело, что с коллекторами приходится делиться. Они требуют оплаты своих услуг в процентном соотношении от суммы. Зарплата коллекторов может составлять от 30 % до 50 % от возвращаемой суммы. Это делает сотрудничество с ними менее выгодным.

- Обращение в правоохранительные органы. Обычно если взыскание долга через банкротство проводится вышеописанными методами, компании идут на уступки. А вот в правоохранительные органы можно идти, если дебитор оказался мошенником. В том числе если должник пропадает, так и не вернув деньги. Но шансы вернуть задолженность практически отсутствуют.

Выше всего шансы на возвращение долга, если дебитор идет на контакт и готов сотрудничать. Но такое поведение — редкость для взыскания долга через банкротство. Потому желательно тщательно изучать особенности сотрудничества с должниками до того, как заплатите деньги за лот.

Теоретические основы покупки и продажи дебиторской задолженности

Что такое дебиторская задолженность

Дебиторская задолженность — это суммарный показатель долгов, которые причитаются предприятию от сторонних организаций либо граждан, которые являются должниками или дебиторами. Если говорить более просто, то это задолженность одного контрагента перед другим.

Возможность покупки и продажи дебиторской задолженности закрепляется на законодательном уровне. Данная процедура описывается в Законе о банкротстве (статьи 112 и 140).

Отметим, что при банкротстве в момент начала конкурсного производства, конкурсному управляющему необходимо провести инвентаризацию активов должника, в том числе и дебиторской задолженности.

После этого задача конкурсного управляющего состоит в проведении работ по взысканию данной задолженности путем обращения в суд. После оформления судебных актов ССП возбуждает исполнительное производство.

Примечательно, что само взыскание часто затягивается и конкурсному управляющему неудобно взыскивать дебиторскую задолженность. В этом случае право на взыскание продается на торгах по банкротству наряду с другими активами, т.е. покупка дебиторской задолженности — это аукцион или торги по банкротству.

Инвентаризация – возможность четко отследить имеющуюся задолженность

Чтобы полностью знать масштабы имеющихся долгов со стороны дебиторов регулярно требуется проводить процесс инвентаризации ДЗ посредством актов сверки по каждому конкретному договору.

Для получения объективной оценки имеющейся ДЗ со стороны каждого контрагента следует регулярно проводить мероприятия по сверке взаимных расчетов. При выявлении в ходе сверки неточности требуется корректировка сумм ДЗ, при этом исправление ошибок необходимо производить в том месяце, когда была выявлена неточность.

Следует иметь в виду, что момент подписания акта сверки является временем прекращения действия текущей ДЗ и является точкой отсчета нового периода.

При проведении процесса инвентаризации ДЗ важно правильно оценивать объем просроченной и сомнительной задолженности. Также не менее важным является определение возможности формирования резерва в балансе предприятия исходя из суммы сомнительного долга

Это требует анализа всех сумм, имеющихся в графе «дебиторская задолженность» на предмет их сомнительности. Задолженность, объектом которой являются расчеты с персоналом, также требует учета и объективной оценки.

Самым главным действием будет проверка отсутствия или наличия задолженности перед предприятием со стороны уволенных сотрудников. Вторым шагом станет оценка выданных авансов и наличие отчетной документации.

Еще одним действием при инвентаризации является анализ имеющихся дебетовых остатков по счетам, предполагающим налоговые выплаты. Это действие проводится с целью выявления совершенных переплат.

Уступка дебиторской задолженности по договору цессии

Нередко у организации возникают ситуации, когда требуется продать имеющуюся ДЗ. Совершение данной сделки осуществляется в рамках договор уступки права, иначе называемого договор цессии.

При осуществлении продажи задолженности, лицо, которое уступает право долга будет называться цедент, а лицо, приобретающее право именуется цессионарием. Цессию отличает условие, что стоимость продажи задолженности всегда ниже ее учетной стоимости.

Сумма приобретения будет являться для цессионария начальной стоимостью дебиторской задолженности. Еще одним важным нюансом перепродажи ДЗ является налогообложение.

Если предметом договора цессии являются услуги или товары, подлежащие налогообложению, то НДС выплачивается организацией-приобретателем не только с суммы задолженности, но также с разницы, на которую действительная ДЗ превышает стоимость сделки.

Как управлять дебиторской задолженность?

При этом совершенно не важно, насколько меньше оказалась цена совершенной сделки, НДС придется заплатить полностью

Учет и оценка имущества должника

При продаже собственности предприятия-должника отчуждаются все виды имущества, используемые и не используемые лицом, имеющим задолженность, в ходе предпринимательской деятельности, но есть исключения. Закон, посвященный экономической несостоятельности, датированный 2012 годом, указывает, что в категорию неотчуждаемого имущества входят:

- собственность, изъятая из оборота;

- имущественные права, которые имеют отношение к личности должника;

- права, основанные на специальном разрешении (лицензии) на осуществление определенных видов деятельности;

- собственность, не включаемая в состав имущества должника в соответствии с гражданским законодательством.

Кроме того, не включаются объекты государственного жилищного фонда и объекты, переданные в безвозмездное пользование или аренду на основании правовых нормативов о приватизации.

При банкротстве реализацию имущества предваряет оценка. Проведение этой операции является обязательным условием. Выполняется она управляющим и независимыми экспертами. Решение о внутренней или независимой оценке принимается:

- в процедуре защитного периода – руководителем предприятия-должника после согласования с временным управляющим. Может участвовать и только последнее лицо, если директор отстранен от должности или с ним расторгнут контракт (трудовой договор), но оно должно предварительно уведомить судебный орган, рассматривающий дело об экономической несостоятельности. Получается, всегда присутствует 2 фигуранта;

- в процедуре конкурсного производства (до созыва первого собрания с участием кредиторов) – антикризисным управляющим при предварительном согласовании с судом, в котором проходят разбирательства по этому делу;

- в процедуре конкурсного производства после созыва первого собрания с участием лиц, выдвинувших финансовые требования – комитетом кредиторов.

При вынесении решения об осуществлении любого вида оценки собственности управляющий вместе с кредиторами действует, исходя из количества имущества, подлежащего оценке, и его состава. Практика показывает, что независимая экспертиза обычно проводится, когда речь идет о дорогостоящем имуществе для продажи по процедуре банкротства. Это связано со стремлением минимизировать расходы на выполнение данной операции. Если она выполнена грамотно, управляющий получает объективные данные о рыночной стоимости, после чего существенно снижает цену, чтобы ускорить процесс реализации собственности, а значит – повышает оперативность проведения банкротства в целом.

Способы продажи

Согласно существующей практике, ДЗ может быть реализована посредством:

- Цессии.

- Факторинга.

- Векселей.

- Реализации на торгах.

Цессия

Цессионарий заключает договор с цедентом о купле права его требования. В акте прописываются все обязательства как нового, так и старого кредитора. Так, здесь допустимо указать, что цедент не несет ответственности за потенциальное банкротство должника. Цедент вправе продать не только существующие требования, но также и те обязательства, которые должны возникнуть в будущем.

Договор о купле-продаже обязательств необходимо заверять у нотариуса. Сразу после этого цессионарий должен получить не только право требования, но и то, что должник до этого момента выплатил цеденту (если иное не было указано в договоре).

Яркий пример цессии – продажа долга банком или ЖКХ коллектору.

Факторинг

Немногим отличается от цессии. Точно также покупатель и продавец заключают между собой договор, где определяются обязательства каждой из сторон. Продажа кредиторской задолженности другой организации по факторингу отличается всего тремя пунктами от цессии:

- Реализовать можно исключительно дебиторскую задолженность. Если по договору цессии цессионарий может купить и иные имущественные и неимущественные права, то факторинг этого не допускает.

- Покупателем чаще всего является банк или иная финансовая (кредитная организация).

- Факторинг используют тогда, когда через одну сделку необходимо навязать покупателю дополнительные обязательства: выдать кредит продавцу, вложить инвестиции и т. д.

Купля-продажа дебиторки может производиться различными способами

Векселя

Вексель – это ценная бумага, в которой определено, что лицо, физическое или юридическое, его выдавшее, обязуется по истечении определенного срока выплатить держателю указанную сумму средств. Может быть двух видов:

- Простой. Означает, что право на выплату средств принадлежит держателю векселя. В случае приобретения им каких-либо товаров он может рассчитаться с продавцом данной бумагой, что следует считать как продажу ДЗ.

- Переводной. Должник выдает предприятию вексель, в котором указано, что держатель бумаги может покупать товары и услуги на определенную сумму, но рассчитываться за них будет уже сам должник. Владелец векселя должен будет лишь уведомить его о необходимости произвести выплату.

Денежное обязательство по векселям является бесспорным. Его держатель не должен обращаться в суд для подтверждения наличия обязательств должника.

Торги

Одним из последствий финансового банкротства является распродажа всего имеющегося имущества у компании через аукцион. При этом задолженность также может быть реализована посредством торгов. При продаже дебиторки на аукционе часто используется дисконтирование (то же, что и скидка). Торги проходят на электронных площадках, участвовать в них могут все желающие, при условии соблюдения ими правил регистрации.

Продажа дебиторской задолженности с дисконтом очень выгодна для покупателя. Но изначально необходимо оценить риски. Задолженность не просто так была выставлена на аукцион. Если конкурсный управляющий во время производства дела о банкротстве не смог добиться ее погашения, то есть риск, что и новый владелец права требования не получит никаких доходов вследствие неплатежеспособности дебитора.

Вместе с имуществом должникам на торгах может быть продана и дебиторка

Отражение продажи в бухгалтерском и налоговом учете

Для цедента реализацию ДЗ следует считать, как получение прочих доходов. В соответствии с этим, продажу дебиторки необходимо отражать следующим образом:

- Дебит 76, кредит 91.1 – получаемая выручка.

- Дт 91.2, Кт 62 – списание дебиторки с баланса.

- Дт 51, Кт 76 – сумма средств, зачисленная за передачу долга.

В случае если сумма продажи оказалась больше самой задолженности, необходимо начислять НДС, что отражается следующим образом: Дт 91.2 Кт 68. Поскольку цессионарий также имеет право в дальнейшем продавать дебиторку, то он, чтобы вычислить налог на добавленную стоимость, должен определить разницу между суммами покупки задолженности и ее реализации.

В случае с налоговым учетом, цедент должен брать разницу между самой дебиторкой и суммой, за которую ее продали и, исходя из этого, внести данные и принять их во внимание при вычислении налогообложения на прибыль. Для цессионария приобретение права требования следует расценивать как инвестиции

В бухучете покупка отражается проводкой Дт 58 Кт 76. Поскольку он также обязан перечислить деньги цеденту, то их обозначают записью Дт 76 Кт 51 (50)

Для цессионария приобретение права требования следует расценивать как инвестиции. В бухучете покупка отражается проводкой Дт 58 Кт 76. Поскольку он также обязан перечислить деньги цеденту, то их обозначают записью Дт 76 Кт 51 (50).

Речь в видео пойдет о возврате дебиторки:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Нужно ли оплачивать налоги с покупки?

Одним из важных вопросов является путаница с налогом. Правопреемнику, который получил право требования на основании цессии (т. е. купил дебиторский долг), обязательно нужно заплатить налоги. Однако платятся они лишь в том случае, когда удалось взыскать долг. Если же даже по суду получить средства не удалось, ничего платить не нужно.

Размер налога будет зависеть от того, на какое лицо оно приобретено. Если это разовая покупка и совершило ее физическое лицо, значит, следует заплатить положенные 13% НДФЛ. В случае, когда покупка и взыскание или последующая перепродажа долга является бизнесом, оформляется ИП. Тогда размер налога будет зависеть от формы выбора налогообложения.

Налог всегда платится с полной суммы минус затраты на приобретение дебиторки (абз. 2 п. 1 ст. 155 НК).

Цессия

Покупка-продажа дебиторской задолженности таким способом предполагает выполнение ряда обязательных условий. В первую очередь, оформление всех сделок осуществляется письменно. В таких документах прописываются основные положения совместной деятельности лиц. К примеру, если долг образовался по договору купли-продажи, то в соглашении о переуступке указываются объем продукции, срок оплаты и передачи. На практике имеют место случаи, когда кредитору требуются деньги срочно, но время выплаты еще не подошло либо возникла просрочка. Продавец в такой ситуации вправе уступить свое право требовать оплату другому предприятию. Последнее, в свою очередь, предоставляет необходимые средства в нужный момент. Впоследствии такой приобретатель сам будет истребовать задолженность.

Правила продажи

Реализация дебиторской задолженности происходит в независимости от желания самого дебитора. Бывший кредитор может лишь уведомить должника о том, что владелец его обязательств поменялся, и все выплаты необходимо производить уже другому лицу. Но есть 2 исключения из этого правила:

- Кредитор не может реализовать имеющееся требование, если в изначальном договоре между ним и дебитором был пункт о запрете права переуступки.

- Если потенциально новый владелец обязательств имеет непосредственное отношение к должнику (его конкурент и т. д.), то он (должник) может воспротивиться совершению сделки.

Продать дебиторскую задолженность можно посредством составления акта купли-продажи. При этом продавец будет называться в договоре, как цедент, а покупатель, как цессионарий.

Если сумма продажи долга больше, чем сумма взыскания по реализуемым обязательствам, компания цедент будет вынуждена начислить НДС на разницу между реальной суммой реализации и размером дебиторки. Но на практике право требования чаще продается в убыток.

Цедент не имеет возможности переуступать адресные обязательства (алименты, возмещение вреда, причиненного здоровью и т. д.).

Кредиторы могут продавать дебиторскую задолженность другим лицам

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

Порядок взыскания дебиторской задолженности с юридических лиц

Инициация взыскания задолженности юридических лиц проводится через Арбитражный суд. Если привлечь компанию-должника к ответственности не получается, открывают процедуру банкротства. Банкротом организацию признают в том случае, когда у нее отсутствуют средства для исполнения обязательств перед кредиторами. Таким образом, расплатиться с долгами становится возможным только через реализацию имущества предприятия на торгах.

В соответствии с законодательством, предусмотрено несколько стадий банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Следует иметь в виду, что даже при наличии решения суда об обязанности компании-должника выплатить долг кредитору, а также при открытом исполнительном производстве в отношении ответчика, при инициации процедуры банкротства все судебные дела и меры взыскания приостанавливаются. Получить с организации-должника дебиторскую задолженность можно будет только в рамках действий конкурсного управляющего.

В связи с этим порядок взыскания долга выглядит следующим образом:

- Как только в отношении должника ввели процедуру наблюдения (как первую стадию банкротства), кредитору необходимо вступить в дело о банкротстве.

- Для вступления в дело о банкротстве необходимо подать заявление о включении предприятия-истца в реестр требований кредиторов (документ почти не отличается от стандартного искового заявления, в нем также указываются основания возникновения задолженности, прикладываются документальные доказательства её существования).

- В случае удовлетворения судом заявления о включении в реестр, компания-кредитор становится полноценным участником дела о банкротстве, со всеми вытекающими правами (участие в собрании кредиторов, получение денег, вырученных от продажи имущества должника в ходе конкурсного производства и пр.).

Заявление для добавления дебитора в реестр требований можно подать на разных этапах процедуры банкротства, но не позднее двух месяцев с момента публикации данных об открытии конкурсного производства в отношении должника. После этой даты реестр требований кредиторов закрывается, а значит претензии, предъявленные позднее, скорее всего удовлетворены не будут.

Претензия должнику (Уведомление должника о том, что я выиграл лот)

В претензии я указал величину выигранного долга и ряд параметров, главным из которых был рассказ о тех компаниях, в которые по моему мнению должник может перевести активы своей ООО.

В конечном итоге именно эта информация сыграла основную роль в быстром окончании взыскания долга.

Через неделю после получения уведомления мне позвонил один из учредителей компании и мы, долго не торгуясь, договорились подписать мировое соглашение.

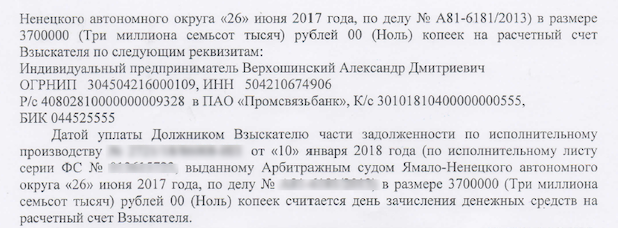

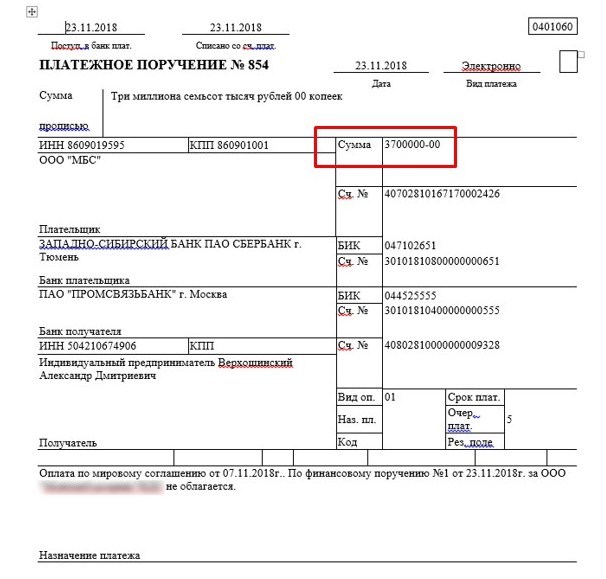

В доказательство изложенного в статье материала прилагаю сканы фрагмента мирового соглашения и копию оплаты долга:

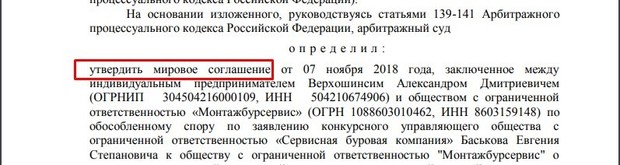

19 декабря 2018 г. завершилось рассмотрение мирового соглашения, о котором я рассказываю в статье.

ОПРЕДЕЛЕНИЕ об утверждении мирового соглашения:

Вот так моя команда за четыре месяца на торгах по банкротству заработала 3,7 миллиона.

Если использовать формулу доходности:

о мы заработали 543% годовых!

Если вы заинтересованы в доходном инвестировании, то обращайтесь:

Как действовать?

Одним из лучших путей является применение метода корпоративного коллекторства, а также классического юридического сопровождения процедуры. Здесь же допускается возможность заведения уголовных дел в отношении лиц, действия которых привели к появлению долга, а в последующем — к финансовым потерям кредитора. В ряде случаев стоит использовать и некоторые экономические инструменты, среди которых реструктуризация задолженности, помощь инвесторов и другие. Но последние варианты пользуются небольшим спросом.

Существует несколько путей:

- Предпочтение отдается корпоративному коллекторству, а юридическое сопровождение не производится. В этом случае главным инструментом при взыскании долга является именно корпоративное коллекторство, которого достаточно для решения проблемы.

- Корпоративное коллекторство совмещается с юридическим сопровождением. Особенность методики заключается в одновременном применении двух мощных инструментов, что повышает шансы на взыскание задолженности с компании, объявившей о банкротстве.

- Основной упор делается на юридическом сопровождении, а корпоративное коллекторство применяется в качестве дополнительного инструмента. В этом случае коллекторство используется для решения небольших задач, а именно объединения кредиторов, мотивации правоохранительных структур к повышению эффективности работы, исключение злоупотреблений, а также стягивание дебиторского долга для повышения конкурсной массы.

- «Чистое» юридическое сопровождение. Этот способ применяется в случае, когда корпоративное коллекторство не дает результатов, а цели можно достигнуть посредством уголовного преследования или организации юридического сопровождения.