Компенсация по сберегательным книжкам ссср в 2021 году

Содержание:

- Как узнать размер компенсации?

- Куда идти за выплатами?

- Я не вкладчик, а его наследник. Мне что-нибудь положено?

- Современные механизмы возмещения

- Вы молодцы, если сохранили сберкнижку СССР: можете разбогатеть

- Документы для выплаты

- Способы перечисления средств на карточку

- Возврат детских вкладов

- Что потребуется для возврата вкладов в Сбербанке?

- Можно ли получить деньги?

- Как получить компенсацию по вкладам Сбербанка СССР

- Страховые компенсации

- Целевой вклад на несовершеннолетних 1991 года

- Сколько можно получить

- Операции со сберкнижкой в Сбербанке

Как узнать размер компенсации?

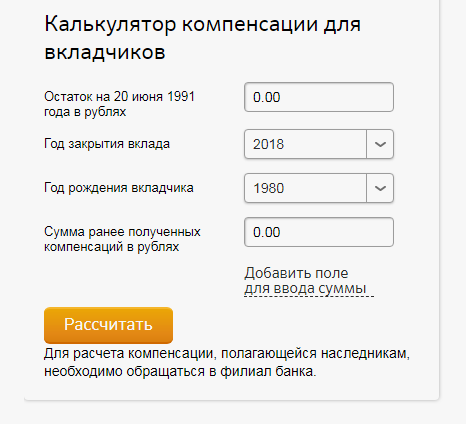

Ее размер зависит от суммы вклада по состоянию на 20 июня 1991 года, а также от двух условий: когда вклад был закрыт (если он вообще был закрыт) и в каком году родился его владелец. Правила расчета компенсации прописаны в

Правительства РФ.

В 2019 году действует следующий порядок расчета компенсации:

1. Год закрытия вклада

В зависимости от того, в каком году был закрыт вклад, его сумма умножается на определенный коэффициент.

| Год закрытия вклада | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996–2019 | 1 |

По вкладам, которые до сих пор не закрыты, коэффициент также равен 1.

Предположим, на вашей сберкнижке к 20 июня 1991 года накопилось 500 рублей. Вы забыли об этом вкладе, и он до сих пор считается открытым. Значит, ваши 500 рублей надо умножить на единицу — это коэффициент для незакрытых вкладов. А если бы вы закрыли вклад, например, в 1995 году, тогда сбережения надо было бы умножить на коэффициент 0,9 — в результате получилось бы 450 рублей.

Полученную цифру надо умножить на следующий коэффициент.

2. Год рождения вкладчика

Если вкладчик родился в 1945 году или раньше, ему положена компенсация в трехкратном размере. Для родившихся в 1946–1991 годах — в двукратном.

Например, если вы родились в 1956 году, то сумму вклада с учетом коэффициента срока его хранения надо умножить на два.

Итого

Расчет для вклада, закрытого в 1995 году:

500 рублей х 0,9 (коэффициент для года закрытия вклада) х 2 (коэффициент для года рождения вкладчика) = 900 рублей

Расчет для до сих пор открытого вклада:

500 рублей х 1×2 = 1000 рублей

Стоит учитывать, что ранее по старым вкладам уже выплачивались компенсации. Если вы их получили, это не лишает вас права на выплату сейчас. Просто из нынешней компенсации вычтут уже полученную вами сумму.

Но как только вам зачислят эти деньги, вы больше не сможете претендовать на какие-либо другие компенсации по этому же вкладу.

Да, можете. Но надо учитывать одну деталь. В 1998 году в России провели

: все ценники и записи по счетам потеряли три ноля. Другими словами, 1000 рублей в деньгах старого образца стали равняться 1 рублю в новых деньгах. Это коснулось и денег на вкладах. И если у вас на вкладе в старых деньгах лежало 500 рублей, то после деноминации они конвертировались в 50 копеек в новых деньгах.

Куда идти за выплатами?

Компенсации по советским вкладам выдают в отделениях Сбербанка. Для того чтобы получить деньги, вам понадобятся:

-

паспорт;

-

заявление на получение компенсации (его можно написать в отделении);

-

сберегательная книжка по действующему вкладу (если она сохранилась).

Если у вас не получается прийти в банк самому, компенсацию может получить ваше доверенное лицо.

Для закрытого вклада доверенность с правом получения компенсации надо будет заверить у нотариуса. Для действующих вкладов подойдет как нотариальная доверенность, так и оформленная прямо в отделении Сбербанка.

Я не вкладчик, а его наследник. Мне что-нибудь положено?

Если у вашего наследодателя к 20 июня 1991 года были вклады и он не получал компенсацию по описанным выше правилам или получил ее не полностью, эти деньги

вместо него. Это также прописано в постановлении Правительства РФ.

Наследнику понадобятся:

-

паспорт (наследник обязательно должен быть гражданином Российской Федерации);

-

документы, подтверждающие право на наследство;

-

свидетельство о смерти вкладчика;

-

заявление на получение компенсации, его можно оформить в отделении банка.

Условия выплат и формула расчета будут те же самые. Но при расчете размера компенсации будет учитываться год рождения наследника, а не вкладчика.

Помимо компенсации по вкладу, наследник может получить компенсацию на оплату ритуальных услуг. Но она положена только наследникам вкладчиков, которые умерли в 2001–2019 годах.

Размер этой выплаты также зависит от суммы вклада по состоянию на 20 июня 1991 года. Если на всех вкладах умершего было 400 рублей или больше — наследнику выплачивается 6000 рублей. Если меньше 400 рублей — сумма вкладов умножается на 15.

Современные механизмы возмещения

С учетом проблем, возникших у вкладчиков после 1990-х годов, в России были выработаны специальные меры по защите владельцев депозитов от форс-мажорных ситуаций. Для этого создана система страхования вкладов в банковских структурах. Ее ключевыми принципами являются:

- Обязательное участие в программе всех банковских учреждений.

- Внедрение современных методик сокращения рисков для клиентов.

- Прозрачность и открытость информации о финансовой структуре.

- Хранение архивной информации.

На сегодняшний день страхуются все средства, поступающие на счета и карточки предпринимателей и частных лиц. Эту работу проводит специально созданное Агентство. На счетах этой организации собираются страховые взносы. При необходимости их используют для выплаты компенсаций вкладчиков банков, оказавшихся несостоятельными в плане выполнения своих финансовых обязательств.

Страховой механизм срабатывает при:

- Отзыве лицензии у банка или наложении на него моратория.

- Обоснованных обращений вкладчиков или наследников.

- Подтверждения существования сбережений на счетах.

Выдача компенсаций не производится автоматически. Для получения средств необходимо предъявить свои требования и представить доказательства их правомерности.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

В отношении страховых выплат раньше были ограничены по сумме 700 тыс. рублей на один счет, впоследствии эта цифра была удвоена. Граждане вправе претендовать на компенсацию всех денег, находившихся на счете. Если сумма превышала 1,4 млн. рублей, вкладчик изначально получит именно эту сумму. Остаток выплачивается после окончания установленной процедуры как кредитору, относящемуся к третьей очереди.

Депозиты в валюте компенсируют в рублях, перерасчет выполняется согласно курсу ЦБ на день прекращения работы банковской организации. Получить выплату возможно в виде наличности либо на счет в другом банковском учреждении. Реквизиты последнего надо обозначить в заявке.

Узнав о прекращении деятельности финучреждения, в котором лежат деньги вкладчика, необходимо собрать документы. Это соглашение об открытии депозита, бумаги о правах наследования или нотариальная доверенность в случае представления интересов другого гражданина. Все эти документы подаются в Агентство вместе с заявкой, оформленной по образцу. После рассмотрения заявки клиенту выдают бумагу с указанием остатка средств.

Важно! Если владелец вклада не согласен с обозначенной суммой, ему нужно на протяжении 10 дней предоставить обоснование другой цифры.

Обратиться за возмещением можно вплоть до завершения процедуры банкротства. Информация о начале этой процедуры публикуется в СМИ и передается вкладчикам в письменной форме. Если человек не предпринял необходимые действия своевременно, он может обратиться в Агентство позднее только при наличии серьезных причин. Их придется подтвердить документально.

Таким образом, в процедуре получения компенсации по советской сберкнижке нет ничего сложного. Однако необходимо располагать документацией и знать, какая сумма оставалась на счету. Получить возмещение разрешается наследникам, но лишь при определенных условиях. Сумма возврата зависит от сроков вклада, возраста владельца и некоторых других факторов.

Вы молодцы, если сохранили сберкнижку СССР: можете разбогатеть

22.12.2020 Редакция газеты

ПАО «Сбербанк» выплачивает своим вкладчикам компенсации за старые вклады, открытые во времена СССР.Старые счета в народе именуют «сгоревшими». Вопреки убеждениям о том, что деньги эти вернуть невозможно, существует способ не только получить свой вклад назад, но и оформить компенсацию. Давайте выясним, кто может претендовать на возврат денег, и как оформляется компенсация по сберкнижкам.

Если вкладчик закрыл вклад между 20 июня и 31 декабря 1991 года, компенсация не будет оформлена, будто владелец сберкнижки своевременно получил свои деньги.Компенсацию вправе получить владелец любой сберкнижки, открытой во времена распада СССР, просто размеры компенсации не будут одинаковыми — они зависят от категории вкладчика:— вкладчики, год рождения которых меньше 1945 года, вправе оформить компенсацию в сумме 3 размеров остатка денег на 20 июня 1991 года;— вкладчики, родившиеся между 1945 и 1991 годом, могут оформить компенсационную сумму, равную 2 размерам остатка на книжке по состоянию на 20 июня 1991 года;— наследники вкладчиков, родившихся ранее 1991 года;— наследники и третьи лица, взявшие на себя затраты на погребение вкладчика с 2001 года и позднее.Также стоит обратить внимание на год закрытия вклада — в зависимости от времени закрытия будут действовать различные понижающие коэффициенты:

— 1, если вклад был закрыт в период с 1996 года по 2010 год;— 0.9, если закрытие произошло в 1995 году;— 0.8, если закрытие вклада осуществлялось в 1994 году;— 0.7, если вклад закрылся в 1993 году;— 0.6, если вкладчик закрыл вклад в 1992 году.Как рассчитывается компенсация по сберкнижкам: формула расчетаЧтобы заранее знать, на какую сумму компенсации можно рассчитывать, можно воспользоваться следующей формулой расчета:

РКС = СВ х КГР х КГЗ,где РКС — размер компенсации по Сберкнижке;СВ — сумма вклада;КГР — коэффициент, который зависит от года рождения вкладчика;КГЗ — коэффициент, который зависит от года закрытия вклада.Примеры расчета компенсации по сберкнижкеРазберем несколько примеров расчета компенсаций по вкладам, поскольку порядок вычисления сумм будет зависеть от года рождения вкладчика и года закрытия вклада.

Пример 1 Вкладчик Сбербанка родился в 1956 году, он открыл вклад в Сбербанке и не закрывал его до настоящего времени. Остаток средств составляет 5 тысяч рублей.Размер компенсации = 5 000 рублей х 2 х 1.0 = 10 000 рублей.Пример 2 Год рождения вкладчика — 1968, он закрыл вклад в 1995 году. У вкладчика на сберкнижке оставалось 1,5 тыс. рублей.Размер компенсации = 1 500 рублей х 2 х 0.9 = 2 700 рублей.Пример 3 Год рождения вкладчика — 1939. Остаток по вкладу — 4700 рублей. Вклад не был закрыт. Ранее была оформлена предварительная компенсация в сумме 170 рублей.Размер компенсации = 4 700 рублей х 3 х 1.0 — 170 рублей = 13 930 рублей.Как оформляется компенсация по сберкнижкамВне зависимости от того, где был когда-то открыт банковский вклад, обращаться можно в любое отделение Сбербанка. Сотруднику банка нужно будет предъявить удостоверение личности и сберкнижку.Бывает так, что книжка была потеряна — в такой ситуации тоже можно претендовать на компенсацию, если вкладчик абсолютно уверен в том, что на 20 июня 1991 года имел сбережения. Нужно будет написать заявление и попросить провести поиск данных. База данных должна содержать информацию о заявителе, и тогда специалист отделения банка рассчитает положенную компенсацию и предложит выплатить ее наличными или осуществить перевод обратно на сберкнижку.

Фото из открытых источниковhttps://grom24.ru

Документы для выплаты

Информацию о документах, необходимых для получения возмещения замороженных накоплений, можно узнать в любом отделении Сбербанка или по телефону справочной службы. В банк следует предоставить оригиналы документов согласно предусмотренному перечню. Все подлинники возвращаются владельцу после обязательной проверки сотрудником и изготовления копий. Перечень документов зависит от статуса получателя. Он отличается для вкладчика и наследника.

Перечень документов для вкладчиков (или их официальных представителей)

Обратиться в банк для получения компенсационных выплат могут сами вкладчики или их представители, если владелец счета не может самостоятельно посетить отделение Сбербанка. Законодательством предусмотрено предоставление вместе с составленным по форме банка заявлением оригиналов таких документов:

- паспорта, который удостоверяет личность вкладчика и подтверждает его гражданство на 20.06.1991г.;

- сберегательной книжки;

- записки об утрате сберкнижки в случае ее утери;

- доверенности, выданной нотариусом, в случае представления интересов вкладчика другим лицом, а также документа, удостоверяющего личность представителя владельца сберкнижки.

Список документов предоставляемых наследниками

Перед обращением в банк наследнику нужно удостовериться в том, что на момент смерти и закрытия накоплений умерший владелец являлся гражданином РФ. Следует учесть, что возмещение выплачивается другому лицу только при наличии у него гражданства РФ. Для получения компенсационных выплат наследники к заявлению прилагают:

- свой паспорт гражданина РФ;

- документ, подтверждающий, что на момент смерти вкладчик являлся гражданином РФ;

- сберегательную книжку умершего вкладчика;

- документ, подтверждающий право наследования (завещание, а при его отсутствии – нотариальное свидетельство о праве на наследство);

- свидетельство о смерти собственника сбережений.

Способы перечисления средств на карточку

Хранить накопления на сберегательной книжке надёжно и удобно. Об этом знают люди, пользующиеся бумажным финансовым инструментом со времён Советского Союза. Сейчас такой способ неудобный. Устаревшие книжки выходят из оборота. Дебетовая сбербанковская карта даёт возможность быстро переводить финансы со сберкнижки.

Варианты перевода со сберкнижки на карту Сбербанка:

- Сервис «Сбербанк Онлайн».

- Терминал самообслуживания или банкомат.

- Отделение банка.

Важно! Со сберкнижки разрешено перевести деньги на любую карту Сберегательного банка.

С помощью интернета

Когда бумажный финансовый инструмент зарегистрирован в интернет-банкинге, со сберкнижки перевести деньги на карту в личном кабинете «Сбербанк Онлайн» очень просто.

Порядок действий:

- Авторизоваться в личном кабинете сервиса.

- Щёлкнуть в месте нахождения сберкнижки.

- Остановиться в категории «Перевод между счетами».

- Обозначить способ перечисления финансов (с книжки на карточку).

- Написать, сколько нужно перекинуть на пластик и нажать на кнопку «Оплатить».

На телефон поступит код. Его вводят для подтверждения последнего действия.

Денежная сумма придёт на дебетовую или кредитную карточку в течение нескольких дней (3 дня максимум).

Важно! Если сберегательная книжка прикреплена к интернет-банкингу, появляется возможность перечислять деньги на банковскую карту другого физического лица. Для этого потребуются реквизиты держателя пластика для совершения операции.. Алгоритм:

Алгоритм:

- Открыть сайт Сбербанка России.

- Войти в систему, пользуясь данными для идентификации.

- Выбрать реквизиты сберкнижки.

- Навести курсор на позицию «Перевод на карточку».

- Обозначить карточный номер, фамилию, имя и отчество держателя.

- Вписать сумму.

- Щёлкнуть на кнопку «Оплатить».

Действие по переводу со сберкнижки на карту подтверждается кодом. Его вышлют на мобильный в виде СМС.

Как перечислить в банкомате

Чтобы перевести деньги с сберкнижки на карту от Сбербанка через банкомат, придерживайтесь описанной ниже последовательности:

- В картоприёмник поместите сбербанковский пластик.

- Укажите PIN-код.

- В меню найдите позицию «Зачисление наличных со счёта на карту».

- Напечатайте номер счёта, с которого совершается пополнение.

- Обозначьте сумму к отправке.

Чтобы подтвердить транзакцию, нажмите «Выполнить». Поступление денег на карточку Сберегательного банка осуществится в течение суток.

В офисе кредитной организации

Чтобы провести перевод денег со сберкнижки на карту Сбербанка непосредственно в банковском офисе, с собой берут сберегательную книжку, удостоверяющий личность документ и пластиковый платёжный инструмент. Заполняют бланк заявления на зачисление денежных средств. В документе обозначают необходимую информацию:

- Фамилию, имя и отчества отправителя и получателя.

- Данные паспорта.

- Номер своего счёта и т. д.

Денежные средства переведут в течение одного банковского дня. Если обратиться в банк в конце рабочего дня, транзакцию обработают на следующие сутки.

Отправить деньги с книжки на карту в банке можно и через кассу. В кассе снимают наличность с книжки и кладут её на пластиковый платёжный инструмент. Средства сразу придут на счёт.

Возврат детских вкладов

С 1988 года в советском Сберегательном банке появилось новое предложение в виде целевого вклада, открываемого на детей. Такие депозиты получили широкое распространение и были весьма популярны среди населения.

Суть этого финансового продукта заключалась в открытии счета на ребенка, однако, средствами он мог воспользоваться только после совершеннолетия. Минимальный срок размещения денег составлял 10 лет. Предусматривалась выгодная ставка, увязанная с инфляционными показателями. К концу 1993 года уровень инфляции достиг 190%.

В дальнейшем сокращались оба показателя, а в результате деноминации 1998 года накопления сократились в 1000 раз.

При наличии такой сберкнижки на ребенка не стоит выбрасывать ее, ведь это реальная возможность получения возврата. Для начисления компенсации нужно:

- Найти на первой странице книжки справа печать банковской организации.

- Здесь же будет указан город и номер подразделения, где открывался депозит.

- На интернет-ресурсе Сбербанка уточнить нынешнее местонахождения этого филиала.

- Посетить отделение и заполнить заявку.

Если офис больше не функционирует или находится в другом населенном пункте, достаточно обратиться в другое подразделение финансовой структуры. Там необходимо предъявить детскую сберкнижку и собственный паспорт.

Важно! Обращение примут от гражданина, на чье имя зарегистрирован депозит. Компенсация рассчитывается по сумме, оказавшейся на счете к 20.06.1990 года

При более позднем размещении средств компенсация не полагается, перерасчет не производится. В остальном действуют стандартные правила выплаты компенсации со сберкнижек. Для получения выплат по вкладам, открытым в любой советской республике, обращаться следует в банковское учреждение этой страны

Компенсация рассчитывается по сумме, оказавшейся на счете к 20.06.1990 года. При более позднем размещении средств компенсация не полагается, перерасчет не производится. В остальном действуют стандартные правила выплаты компенсации со сберкнижек. Для получения выплат по вкладам, открытым в любой советской республике, обращаться следует в банковское учреждение этой страны.

Владельцы детских вкладов, родившиеся до 1945 года, получают трехкратную выплату остатка, с 1945 по 1991 год – двукратную.

Что потребуется для возврата вкладов в Сбербанке?

Для начала необходимо тщательно проверить официальную дату закрытия главного депозитного счёта, по которому планируется получение компенсации. Далее необходимо оформить заявление, форму которого можно скачать на официально зарегистрированном портале сберегательного банка или получить в офисе у специалиста.

Если у вкладчика имеется официальная страховка, необходимо дополнительно обратиться в Росгосстрах

При возникновении любых спорных вопросов важно обращаться на Федеральную линию. Все консультации производятся на бесплатной основе

Если сберегательная книжка утеряна, об этом необходимо обязательно уведомить банк и написать объяснительное заявление с указанием причины утраты документа.

Можно ли получить деньги?

Да, такая возможность у наследников имеется. Связано это с тем, что хоть сама по себе сберкнижка и не представляет ценности, она дает доступ к сбережениям покойного. Поэтому она вполне может рассматриваться как материальная ценность, так как на её основании можно получить сбережения покойного, которые так же будут являться частью его наследства.

Получение денежных средств со сберкнижки умершего по большей части проходит в стандартном порядке: она передается так же, как и любые другие денежные средства. Однако после того, как сама сберкнижка попадет в руки наследника, с неё потребуется снять деньги. В целом, весь процесс снятия денег со счета умершего родственника будет выглядеть следующим образом:

- Один из наследников открывает наследство;

- Нотариус ведет процесс наследования в стандартном порядке: оповещает родственников, проводит опись имущества и т.д.;

- Нотариус определяет будущего держателя сберегательной книжки, который и сможет получить по ней деньги;

- Наследник получает необходимый пакет документов и отправляется в банк.

Процесс, в целом, достаточно стандартный. Однако даже самая маленькая ошибка в нем может дорого стоить наследникам. В связи с этим рассмотрим его подробней.

Открытие наследства

Начинается распределение имущества между наследниками покойного с того момента, как один из наследников подаст документ, фиксирующий факт смерти гражданина, нотариусу. С этого дня начинается отсчет шести месяцев, в течение которых нотариус будет обязан оповестить всех потенциальных наследников о том, что они могут поучаствовать в разделении имущества.

Стоит отметить важную деталь – если у наследодателя имелось завещание, то это не избавит нотариуса от необходимости открытия наследства и ожидания шести месяцев. Этот срок дается для того, чтобы все родственники, которые имели возможность участвовать в разделении имущества, могли ознакомится с текстом завещания и оспорить его при необходимости.

Ведение наследства

После открытия наследства нотариус начнет его ведение. Тут все просто. Если у покойного не было завещания, то начнется призвание к наследованию в порядке законодательной очереди. Таким образом, первыми претендентами на сберегательную книжку покойного станут его ближайшие родственники – супруг/супруга, родители и дети.

Если же у наследодателя имеется завещание, то сберегательная книжка покойного перейдет к человеку, которого указал сам завещатель. Получить сберегательную книгу смогут родственники независимо от очереди, третьи лица и даже действующая организация. При этом любой из потенциальных наследников сможет оспорить завещание. Если его инициатива увенчается успехом, то завещание потеряет силу, а сберегательная книжка вместе с другими ценностями будет участвовать в распределении имущества в порядке законной очереди.

Определение наследника

Как правило, при наличии завещания споров по определению наследника не бывает – он уже определен самим покойным заранее. Поэтому проблемы могут возникнуть только в том случае, если наследование проходит в порядке очереди. Дело в том, что нотариус имеет право разделить деньги, имеющиеся на книжке, на равные доли между всеми представителями одной из очередей наследования. Однако на практике это создает массу проблем – во первых, будет достаточно сложно оформить такую операцию и провести её, а во вторых, каждому из наследодателей придется писать свое заявление и отправляться в банк.

В связи с этим на практике применяется следующее действие – все наследники выбирают между собой одного представителя, которому по наследству перейдет сберегательная книжка. Он обязуется самостоятельно получить деньги со сберегательного счета, после чего они должны быть разделены поровну в соответствии с долей каждого получателя. Это экономит время и силы, что позволяет заняться более сложными проблемами наследования.

Получение денег

Итак, все вопросы урегулированы, споры улажены, законный срок вступления в наследство прошло и сберегательная книжка обрела нового владельца. Все, что остается – получить деньги со сберкнижки. Сделать это очень просто. Для начала подготовьте документы. Вам потребуются:

- Заключение от нотариуса о передаче наследства;

- Сама сберегательная книжка;

- Ваш номер счета для перевода средств;

- Свидетельство о смерти;

- Ваше удостоверение личности.

С этими документами вам потребуется отправиться в банк и написать соответствующее заявление. Все, что вам после этого останется – передать пакет документов и получить деньги на ваш личный счет.

Как получить компенсацию по вкладам Сбербанка СССР

Заявление на получение компенсации убытков по вкладу следует подавать там, где открывался вклад. Однако это условие не является обязательным, поскольку мало отделений Сбербанка остались на прежних местах. Также учитывается и то, что сами наследники могли поменять место своего проживания.

Поэтому можно подать в любое отделение банка, туда перешлют причитающиеся деньги. Банк оставляет за собой право вычесть небольшую плату за перевод денег.

Заявление могут подать только граждане РФ: сам владелец депозита, его дети, иные правопреемники, лица, выступающие по его поручению. Потребуются следующие документы:

- паспорт гражданина РФ

- доверенность, в которой точно указано право получения этих денег (если заявление подается представителем)

- бумага о наследственных правах (если заявление подается наследником)

- свидетельство о смерти (если заявитель — наследник)

- заявление о выдаче возмещения убытков (форма предоставляется, заполняется лично)

- сберкнижка

- при ее отсутствии — заявление об этом

- если счет закрывался после 1992, дополнительное заявление по предоставленной форме

- справка о том, что владелец вкладов не менял российского гражданства (эта бумага оформляется только по указанию банка).

Подробности и уточнения о документах можно получить у сотрудников банка лично — в отделении или по телефону контактного центра. Все предоставленные Сбербанку бумаги копируются, оригиналы возвращаются предъявителям.

После формирования пакета документов для получения денег производится расчет, заявителю выдается кассовый платежный ордер, в нем будет указана сумма к оплате. При возникновении вопросов по размерам суммы производится проверка расчета. Если депозит открыт и действует по настоящее время, то отметка о выдаче возмещения вносится в сберкнижку, она также должна быть возвращена владельцу.

Страховые компенсации

Вкладчики, участвовавшие в государственном страховании во времена Советского Союза, могут обращаться в Росстрах. Эта структура возмещает сбережения по соглашениям накопительного страхования, заключенным до начала 1992 года. Все взносы, поступившие в этот период, признаны госдолгом страны. По таким страховкам предусмотрены правила компенсации, аналогичные выплатам Сбербанка с книжек с трех- и двухкратным увеличением, а также выплаты на погребение.

Важно! Заявление на возврат по страховке можно скачать на сайте Росстраха. Для получения возврата потребуются:

Для получения возврата потребуются:

- Копия страхового свидетельства.

- Документ о начислении компенсации.

- Справка с работы или из архива по перечислению взносов на страхование.

В справке обозначаются разбивка взносов по месяцам, данные работника и период его трудовой деятельности, основание выдачи, наименование выдающей организации. Бумага подписывается уполномоченным лицом, которое обозначает свою должность. Справку заверяют печатью.

Дополнительно предоставляются копии определенных паспортных страниц, документация о смене фамилии. Заявку можно послать электронной или традиционной почтой.

Целевой вклад на несовершеннолетних 1991 года

Возможно получение компенсационного возмещения по вкладам 1991-го года в текущем году, если вклад на ребенка открыл один из родителей, до достижения ему 18-ти лет. Договорные условия предполагали, что временной период хранения финансов будет составлять не менее 10 лет. Далее заявитель должен был получить повышенные процентные начисления. На выручение процентов от банка надеяться при этом не нужно. Аналогичная ситуация и с иными сберегательными счетами.

На итоговую сумму будет оказывать влияние возраст получателя. Родившиеся с 1945 по 1991-й г. получат удвоенную невыплаченную сумму. Все остальные лица получат трехкратную индексацию остатка финансов. Получить такие финансы имеют право:

- Лица, имеющие сберегательный счет.

- Вступившие в права наследования.

- Те, кто оплачивали похороны (если владелец счета умер).

Сколько можно получить

Сумма возмещения за внесение платы по ритуальным услугам имеют определенные ограничения. Если на депозите, принадлежавшем скончавшемуся вкладчику, находилось 400 рублей или больше, компенсация составит 6 000 рублей. При меньшей сумме депозита размер выплат умножат на 15. В момент приема заявки на возмещение трат для оплаты услуг такого рода на документе о смерти собственника депозита делается специальная отметка об осуществлении выплат.

Для возврата населению обесцененных в результате гиперинфляции 1990-х годов средств предусмотрено кратное возрастание сумм, т. е. их индексация. Для незащищенных категорий граждан определен повышенный уровень финансового возмещения. Так, люди старшего возраста получают более внушительные компенсации. Это касается даже равных остатков вкладов. Все выплаты осуществляются исключительно в национальной валюте.

Вклад по сберкнижке может включать две части. Первая – непосредственно деньги на депозите, номер счета указан в самой книжке. Вторая – средства на спецсчете. Такие счета открывались по указу Президента СССР тем вкладчикам, которые имели на депозите больше 200 рублей. Сумма их сбережений единоразово увеличивалась на 40%. Таким способом государство пыталось спасти деньги своих граждан от обесценения.

Согласно правовому акту, сумма на депозите, не превышающая 200 рублей, возрастала. Деньгами разрешалось воспользоваться после 1 июля 1991 года. Если на депозите лежало больше денег, они перечислялись на спецсчет с возможностью расходования через три года. Вкладчикам, планирующим получить возмещение, следует уточнить, включены ли деньги со спецсчета в итоговую выплату.

Важно! Родственникам вкладчиков, которые получали компенсацию при жизни, возмещения не положены.

Сумму компенсации реально подсчитать самостоятельно, для этого существует несложный алгоритм расчета. Размер выплаты складывается из остатка, обозначенного последней записью на странице сберкнижки, умноженного на положенный коэффициент. Если предполагается трех- или двукратный размер выплаты, получившийся результат умножается на 3 или 2 соответственно. Из образовавшегося результата следует отнять сумму, полученную ранее.

Операции со сберкнижкой в Сбербанке

Как открыть?

Для оформления сберкнижки нужно:

- прийти в отделение банка;

- выбрать депозитную программу и определиться с ее параметрами;

- подписать договор на обслуживание;

- оформить взнос на депозит в размере от 10 рублей;

- получить на руки сберегательную книжку, договор обслуживания и приходный ордер на внесенную сумму.

Оформить сберкнижку можно и без присутствия ее потенциального держателя. Для этого в базовый комплект документов в банк следует включить:

- свидетельство о рождении – для несовершеннолетних до 14 лет;

- паспорт – для детей, старше 14 лет и для взрослых;

- ИНН потенциального держателя;

- миграционную карту – для родителей иностранцев без российского гражданства.

Переоформить сберкнижку умершего можно только после вступления в наследство по его имуществу. Для этого необходимо обратиться в банк со своими документами, идентифицирующими личность и со свидетельством о праве на получение доли.

Средства со сберегательного счета умершего могут быть перечислены на расчетный или карточный счет одного или нескольких наследников. Оформление сберкнижки при этом не является обязательной процедурой.

Как привязать к Сбербанк-онлайн?

Все обладатели карточных продуктов Сбербанка имеют бесплатный доступ к онлайн сервисам банка. Если держатель вклада не пользуется картами, то ему необходимо посетить отделение банка и заключить договор на универсальное банковское обслуживание. Следующим шагом будет регистрация личного кабинета в Сбербанк-онлайн и авторизация в нем.

Как пополнить баланс (внести деньги)?

Операция пополнения баланса сберкнижки сводится к внесению средств на прикрепленный к ней счет. Она может быть проведена:

- через кассу банковского отделения путем внесения наличных средств;

- через устройства самообслуживания посредством внесения денег в кеш-приемник, предварительно указав, какой счет пополняется;

- внутренним или внешним переводом с использованием функционала мобильного или интернет-банкинга.

Устройства самообслуживания сбербанка

Можно оформить получение своей зарплаты или пенсии на сберкнижку или пополнить баланс не своего счета, к примеру, в ракурсе выплаты алиментов. Чтобы внести деньги не на свою сберегательную книжку, достаточно знать ее реквизиты.

Для оформления зарплаты на нее, нужно обратиться в банк для подключения продукта к зарплатному проекту. Чтобы получать пенсию на сберкнижку, нужно подать в отделении банка заявление с выраженным намерением получать социальные выплаты через банк. Также нужно обратиться в Пенсионный Фонд, чтобы уведомить его о своем решении и документально его оформить.

При пополнении своей сберкнижки комиссия не взимается. При перечислении средств на чужой счет, с платежа будет удержан 1-1,5 % от общей суммы перевода. Точная цифра зависит от способа проведения транзакции.

Как получить (снять) деньги?

Снять деньги со сберкнижки можно в кассе отделения банка после ее предъявления, вместе с паспортом, операционисту.

Обналичивание можно провести и через банкомат. Для этого нужно быть держателем банковской карты Сбербанка. Чтобы перевести деньги со сберкнижки на карту (карточный счет) следует:

- авторизоваться в системе Сбербанк онлайн через смартфон;

- с главного меню личного кабинета перейти в раздел «переводы между счетами»;

- в поле «откуда» выбрать параметр «Сберегательная книжка»;

- в поле «куда» отметить банковскую карту, на которую планируется перевод;

- подтвердить свое намерение вводом кода из пароля, пришедшего в СМС на номер мобильного телефона.

После поступления денег на карту, их можно снять в банкомате.

Как проверить баланс?

У Сбербанка баланс счета (или по вкладу) на сберегательной книжке можно посмотреть (проверить) следующими способами:

- в интернет-банкинге «Сбербанк Онлайн»;

- через приложение «Мобильный банк»;

- через банкомат – только при наличии банковской карты, прикрепленной к депозитному счету, на который оформлена сберкнижка;

- в отделении банка;

- по телефону у оператора Контактного центра.

Оформление займа

При возникшей необходимости в денежных средствах, можно оформить займ на сберкнижку в микрофинансовых компаниях. Фактически, кредитные деньги поступают на сберегательный счет, по которому оформлена ценная бумага. Процедура может быть проведена за несколько минут. В МФО большой процент подтверждений заявок на займ на сберкнижку, даже если у ее держателя негативная кредитная история.

Вопрос с кредитованием можно решить и в Сбербанке. Владельцы сберкнижки могут рассчитывать на выгодные условия сотрудничества, заключающиеся:

- в низкой ставке по кредиту;

- в продолжительных сроках, на которые предоставляется займ;

- в увеличенных размерах суммы.