Сбербанк снятие обременения по ипотеки

Содержание:

- Как узнать, что снятие обременения началось

- Погашение записи об ипотеке через МФЦ

- В какие организации обращаться после сбора документов?

- Способы снятия залога

- Процедура снятия обременения по ипотеке

- Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

- Что такое обременение на квартиру

- Как проверить, есть ли обременение?

- Сколько времени потребуется

- Как снять обременение по ипотеке

- Законодательное регулирование

- Порядок действий

Как узнать, что снятие обременения началось

Узнать о том, что началась процедура по снятию залога, имеется возможность без труда. Для этого даже не придется специально обращаться в отделения Сбербанка. Обременение с квартиры будет инициировано как только клиентом будет внесен последний ипотечный взнос. После погашения задолженности заемщик на следующий день получит уведомление о том, что начался процесс по снятию обременения.

Если клиент зарегистрирован в системе Домклик, то он может заполнить заявление через личный кабинет и дожидаться завершения процедуры. Когда стартует процесс отмены залогового обеспечения, клиент получит смс сообщение со ссылкой на профиль сервиса для отслеживания статуса. Снять обременение не составит труда при помощи такой комфортной для заемщиков системы.

Также когда началось снятие обременения, имеется возможность в чате связаться со специалистами банка для уточнения некоторых вопросов. Они могут касаться заявления и правил его оформления и многих других нюансов.

Для отслеживания статуса процедуры необходимо посетить личный кабинет сервиса Домклик. Если пароль был забыт или утерян, то всегда его можно восстановить. Для этого достаточно нажать на «забыли пароль» и воспользоваться инструкцией по восстановлению.

Банк будет заниматься снятием обременения на протяжении примерно одного месяца. Как только оно будет снято с квартиры, заемщик сразу же получит соответствующее уведомление. Перед внесением последнего платежа по ипотеке рекомендуется внимательным образом проверить свой номер телефона. Необходимо для начала убедиться, что он не менялся. И если номер телефона был изменен, то необходимо обратиться в отделение Сбербанка для уточнения этого вопроса, чтобы получать отчет о статусе проведения процедуры.

Погашение записи об ипотеке через МФЦ

Заемщику нужно лишь собрать пакет необходимых документов, заполнить в отделении Многофункционального центра заявление и дождаться уведомления о предоставлении государственной услуги.

Более подробный алгоритм действий заемщика при самостоятельном снятии обременения будет состоять из следующих этапов:

Для начала, чтобы избежать отказа в принятии заявления, целесообразно уточнить в территориальном отделении МФЦ полный перечень необходимых для снятия обременения документов, параллельно получить информацию о величине госпошлины, а также взять квитанцию для ее оплаты (если таковые есть в МФЦ);

Далее нужно подготовить пакет документов, имеющих отношение к оформленной ипотеке. На этом этапе заемщик обращается в банк за выдачей на руки закладной с отметкой о полном погашении ипотечного кредита

При этом важно проверить наличие в документе самой отметки, а также подписи доверенного лица кредитора и печати кредитной организации. Помимо закладной, кредитополучателю потребуется паспорт и в дополнение можно предоставить кредитный договор.

Имея на руках полный пакет документов, необходимо оплатить госпошлину в размере 350 рублей (размер пошлины следует уточнять заблаговременно, так как законодатель периодически меняет ее величину);

Теперь после совершения предыдущих действий кредитополучатель может спокойно обратиться в МФЦ, написать в присутствии специалиста заявление и приложить собранные документы.

Период погашения записи об ипотеке государственным органом не превышает трех дней, однако, к этому сроку необходимо добавить несколько дней, отведенных МФЦ для передачи документов исполнителю.

Возможно будет интересно!

Что такое обременение и какие из них устанавливаются в отношении квартир

В какие организации обращаться после сбора документов?

После того, как пакет документов собран, возникает главный вопрос: куда с ними идти? Разрешение вопросов с недвижимостью находится под контролем органов Росреестра. Предоставить необходимые документы теперь можно разными способами.

Снятие обременения в Росреестре

Все адреса и телефоны региональных представительств можно найти в интернете. Необходимо записаться на прием, предварительно проверив пакет сдаваемых документов. Обычно обременение снимается в Росреестре за 3 рабочих дня.

Снятие обременения в МФЦ

С 2017 года разрешено снимать обременение с квартиры в МФЦ (многофункциональных центрах «Мои документы»).

Что понадобится сделать:

- Записаться на прием заранее, либо прийти в любое отделение и оформить талон электронной очереди;

- Вместе со специалистом МФЦ оформить заявление (можно скачать с сайта и заполнить заранее) и еще раз просмотреть пакет документов;

- Получить расписку о приеме документов, номер которой позволяет следить за изменением статуса заявки;

Имейте в виду, что для подачи заявления о погашении регистрационной записи и пакета документов через МФЦ вам понадобится узнать кадастровый номер объекта недвижимости. Выяснить его можно через сайт Росреестра.

Пошаговый план действий выглядит так:

- Переходим на сайт Росреестра;

- Нажимаем на ссылку «Справочная информация о недвижимости в online режиме»;

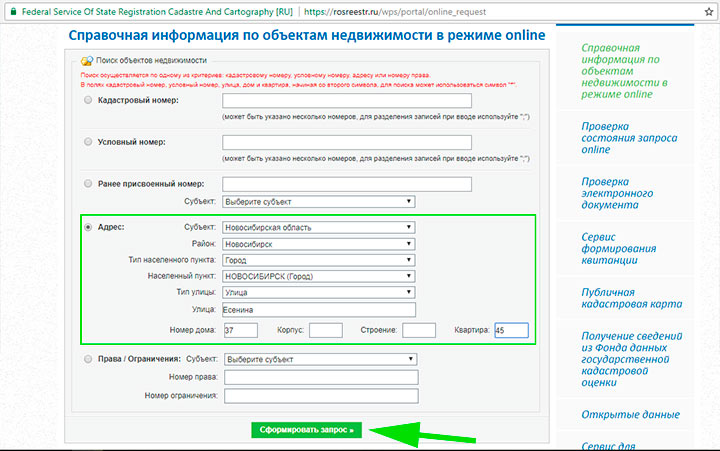

- Отмечаем точечкой поле «Адрес»;

- В поле «Субъект» выбираем область;

- В поле «Район» выбираем нужный вам город;

- В поле «Улица»вписываем название улицы;

- В ячейках ниже вписываем номер дома и квартиры.

- Нажимаем на кнопку «Сформировать запрос»

Через интернет

Сайт «Госуслуги.ру» набирает популярность, поскольку предоставляет широкий спектр оказываемых услуг, и процедура снятия обременения тоже входит в этот перечень. Воспользоваться всеми возможностями портала возможно только пройдя полную регистрацию и получив электронную подпись.

Регистрация проходит в два этапа:

- Создаются пароль и логин, указываются ФИО, вводятся номер и серия вашего паспорта, номер СНИЛС;

- После проверки и подтверждения данных системой, подтверждаете свою личность, обратившись к сотрудникам любого удобного вам офиса МФЦ.

Все, теперь вы можете самостоятельно записаться в МФЦ или органы Росреестра. Если вы хотите подать документы в электронном виде, понадобится еще электронная подпись.

Способы снятия залога

После погашения ипотеки многие граждане стараются быстрее провести процедуру снятия ограничений с квартиры для освобождения от обязательств и беспрепятственных действий с собственностью. Произвести снятие можно несколькими способами:

- через отделение банка;

- обратиться в многофункциональные центры;

- произвести подачу заявление через сайт Госуслуг или ДомКлик.

Официальное подтверждение о снятии запрета с жилья производит государственный орган – Росреестр. Как только долг погашен и собраны документы заявление будет рассмотрено и клиенту выдадут справку о безграничных правах на собственность. Стоит знать, что, если продажа квартиры происходит в момент до погашения ипотеки обременение снимается только после перехода прав новому покупателю.

Благодаря развитию техноло

Через МФЦ или сайт Госуслуг

гий и открытию дополнительных организаций по выполнению государственных услуг граждане могут произвести процедуру без обращения в отделение банка. Если у клиента есть доступ на сайт Госуслуг, то подать заявление можно с стационарного компьютера, который подключен к интернету. При обращении в МФЦ предоставляется перечисленный выше список документов, а сотрудник сам выполняет последовательность действий. Алгоритм у сервисов прост в использовании и не требует определённых навыков.

С помощью ДомКлик

Клиентам Сбербанка помимо стандартных способов снятия обременения доступен сервис ДомКлик. Для этого нужны регистрационные данные и подключенный интернет. Процесс происходит следующим образом:

- После полного погашения заемщику необходимо выждать 30 дней.

- На второй месяц при не снятии обременения клиент может воспользоваться услугой сервиса ДомКлик.

- Заявление подается на сайте в специальной категории. Благодаря современным разработкам заемщик сможет отследить статус обращения в любое время.

- Рассмотрение и удовлетворение требований происходит определённое время, после которого заявитель получить официальный ответ о снятии ограничений в виде СМС-информирования.

Приложение пользуется популярностью, но может быть использовано только клиентами, которые прошли регистрацию в данном сервисе.

Процедура снятия обременения по ипотеке

Снятие обременения с объекта недвижимости возможно после погашения заемных обязательств в отношении банка, который предоставил кредит.

Дальнейшим действием заемщика является обращение в кредитное учреждение, чтобы оно осуществило выдачу закладной.

В случае оформления ипотеки без закладной, в службу Росреестра вместе с заемщиком должен обратиться работник банка.

Затем необходимо собрать пакет документов для подачи их в регистрационные органы.

Последующим этапом является подача заявления о снятии ограничений, к которому прикладывается комплект документов. Как уже говорилось, заявление может быть несколькими способами, установленными в закон (на личном приеме, почтой, через портал госуслуг).

Если клиент банка не может лично заниматься снятием обременения, он может поручить выполнение этой процедуры своему представителю.

Для подачи заявления третьим лицом от имени клиента банка в регистрационную службу, он должен иметь нотариально оформленную доверенность.

Ранее органы Росреестра выдавали свидетельства о государственной регистрации права собственности, в настоящее время достаточно иметь выписку ЕГРН.

После подготовки и подачи в службу Росреестра всех нужных документов, потребуется дождаться завершения регистрационной процедуры.

Документы, подтверждающие, что недвижимость больше не ограничена ни чьими правами, должны быть выданы в течение 5 рабочих дней.

Процедура снятия обременения с недвижимости при ипотеке простая и может быть совершена самостоятельно заемщиком.

Оплата госпошлины

Во время снятия обременения по ипотеке некоторые заемщики не знают, сколько составляет государственная пошлина за совершение данного действия.

В действительности снятие ограничений с квартиры выполняется бесплатно.

В Росреестре

Регистрация ипотечных договоров, залога и снятие обременений выполняется согласно нормам законодательства, а именно регулируется Федеральным законом «О государственной регистрации прав на недвижимоеимущество и сделок с ним» от 21.07.1997

В регистрационный орган подаются:

- Заявления клиента и банка-кредитора.

- Судебные решения, на основании которых снимается обременение.

- Отдельные обращения залогодателей и залогодержателей.

Снятие обременения с залоговой недвижимости являются совершенно бесплатными.

То есть, чтобы снять обременение платить не нужно, все абсолютно бесплатно оформляется в органах Росреестра.

Сроки

Непосредственно процедура снятия обременения с жилья потребует немного времени и усилий клиента банка.

Как правило, банк готовит документы на протяжении 10 дней, однако не дольше одного месяца.

В службе регистрации все действия регламентированы законом. При предъявлении в службу Росреестра погашенной закладной, на процедуру уйдет три дня.

Если не производилось оформление закладной, для обращения в регистрационную службу должен явиться также сотрудник банка.

Также допускается оформление доверенности на клиента банка, который сможет подписать заявление от банка.

В этом случае процедура потребует пяти рабочих дней.

Важно знать, что если заемщик будет обращаться самостоятельно, банк обязан в 30-дневный срок подать в службу регистрации документы, которые свидетельствуют о погашении долга и необходимые для снятия обременения с ипотечной недвижимости

Через суд

Случаются ситуации, при которых снятие ограничений на жилплощадь не допускается совершить без согласия кредитной организации и нужно обращаться в суд, чтобы завершить данную процедуру.

К примеру, в случаях:

- Если банк лишили лицензии или он самостоятельно прекратил свою деятельность;

- Если пропал заемщик;

- смерть заемщика;

- при отказе должника на снятие обременение с жилья;

ЕВ указанных случаях в суд нужно предоставить следующие документы:

| Договор ипотечного кредитования | и документ, который подтверждает отказ в снятии ограничения |

| Квитанции | об оплате государственной пошлины |

| Документы | на наследство, если произошла гибель заемщика |

Процедура снятия обременения через суд займет намного большее количество времени.

Продолжительное время потребуется на назначение судебного заседания в суде, и на рассмотрение дела.

После принятия судом решения о снятии ограничений, потребуется подождать пока постановление суда вступит в юридическую силу.

В регистрационную службу наряду с прочими документами подается принятое решение суда.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

— паспорт;

— свидетельства о рождении детей;

— соглашение о выделении долей в трех экземплярах;

— свидетельство о браке или разводе;

— договор купли-продажи, выписку из ЕГРН;

— квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

— сведения о родителях, детях (ФИО, дата рождения и т. д.);

— вид недвижимости и ее основные характеристики;

— форма собственности и порядок распределения на доли;

— основание для распоряжения жильем (договор купли-продажи);

— отметка об использовании маткапитала (данные сертификата);

— условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

— прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

— дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

— органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

— дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

— супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Что такое обременение на квартиру

По закону вопросы регистрации сделок с недвижимостью (ипотека – одна из их разновидностей) содержат такое понятие, как «обременение имущества». Этот термин означает ограничение права собственности владельца той или иной собственности. Другими словами, тот, кому принадлежит квартира, не сможет в полной мере распорядиться своим имуществом, например, продать или обменять недвижимость, пока обременение не будет снято.

Кроме ипотеки, существуют и другие случаи, когда вступает в силу такое ограничение. К наиболее распространенным вариантам, когда используется обременение, относятся следующие ситуации:

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

Клиент, который осуществил покупку квартиры с обременение по ипотеке, имеет право:

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

До снятия обременения с квартиры по ипотеке клиент не имеет права:

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Как проверить, есть ли обременение?

Планируете покупку или обмен квартирами? Для начала узнайте, применены ли в отношении выбранного объекта недвижимости обременения. Необходимая информация содержится в стандартной либо расширенной выписке из ЕГРН.

Чтобы ускорить сделку, при этом оставаясь уверенным в добросовестности второй стороны и юридической чистоте квартиры, рекомендуем воспользоваться для оформления выписки из ЕГРН online-сервисом «КТОТАМ.ПРО».

Здесь достаточно ввести в электронное поле полный адрес недвижимого объекта (регион, населенный пункт, улицу, дом, квартиру) или указать его кадастровый номер. Выписка изготавливается в течение короткого времени.

Ключевые преимущества использования портала:

- только достоверные сведения,

- без документов,

- круглосуточно,

- отсутствие длинных очередей,

- SMS-информирование,

- возможность печати электронного документа.

Государственная пошлина, которую вы сможете внести онлайн при помощи банковской карты, составляет 250 рублей.

Вместе с онлайн-сервисом «КТОТАМ.ПРО» физические и юридические лица могут оставаться уверенными в проводимых сделках с недвижимостью.

3747

Сколько времени потребуется

Сотрудник МФЦ примет у вас документы, выдаст их опись, в которой будет обозначен срок снятия обременения по ипотеке в Росреестре. Когда справка будет готова, вы получите соответствующее СМС-сообщение. После этого вы сможете прийти в офис многофункционального центра, чтобы забрать документ. Справка подтверждает, что недвижимость больше не находится в залоге и вы вправе распоряжаться ей по своему усмотрению.

В МФЦ процедура снятия обременения занимает три рабочих дня, в том числе если речь идет о военной ипотеке. В некоторых случаях, когда речь идет, например, о пересылке бумажных документов по почте, срок может увеличиться на 1−2 рабочих дня. Следует учесть время, пока запрос будет идти в подразделение Росреестра, а справка – обратно в МФЦ.

Чтобы сделать процесс быстрее, вы можете заказать электронный документ через интернет. В этом случае процедура будет значительно быстрее. Электронная справка имеет ту же юридическую силу что и ее бумажный аналог.

Немного дольше будет процедура, если заемщик участвовал в долевом строительстве и приобретал квартиру в кредит. Срок снятия обременения по ипотеке в Росреестре в этом случае займет порядка 5 рабочих дней.

Если процедура односторонняя, период может стать еще дольше. Если не сам заемщик обращается в МФЦ, снятие обременения по ипотеке может занять порядка двух недель.

Как снять обременение по ипотеке

После внесения последнего взноса по ипотеке заемщику нужно закрыть сделку с кредитором, расторгнув действующее соглашение со страховой компанией и сняв залог по жилищной ссуде. Независимо от того, в каком банке был оформлен ипотечный кредит, все необходимые выписки и справки заемщик может получить только в центральном офисе своего региона. Чтобы снять обременение, нужно корректно оформить заявление. Заявка рассматривается финансовым учреждением в течение 10 дней.

После изучения всех аспектов дела банк сообщает клиенту об одобрении заявки. Собственнику квартиры нужно снова посетить финансовую компанию и запросить документы, с помощью которых он сможет оформить аннулирование залога в Росреестре либо МФЦ. Для составления заявления В Государственной регистрационной палате необходимо присутствовать лично. По этой причине нельзя подавать заявку через портал государственных услуг. В режиме онлайн доступны только данные из ЕГРП, но эта услуга является платной. Снять обременение через интернет можно с помощью портала ДомКлик.

В каких случаях накладывается обременение на недвижимость

Обременение на жилищный объект накладывается в интересах третьих лиц. Финансовые компании имеют право сделать это в отношении тех заемщиков, у которых есть непогашенные имущественные обязательства. Может отличаться не только форма обременения, но и фактическое лицо, в чьих интересах будут накладываться распорядительные ограничения:

- Кредитор – по договору ипотеки, залога, а также другим кредитным договорам. Наложенные ограничения являются гарантией того, что банк сможет вернуть предоставленные заемщику средства.

- Арендатор – по договору аренды. Обременение позволяет гарантировать сохранность прав арендатора даже в случае отчуждения объекта недвижимости в пользу третьих лиц.

- Суд или судебный пристав – при аресте. Должностные лица имеют право накладывать обременение на жилплощадь в качестве меры обеспечения неисполненных обязательств (непогашение ипотечного кредита) или гарантии материального возмещения нанесенного вреда (уголовные дела, где санкции применяемых статей предусматривают конфискацию).

- Получатель ренты – по договору. Переданная недвижимость является обремененной до тех пор, пока новый собственник объекта переводит на счет получателя рентные платежи. Такой подход – гарантия неотчуждения квартиры без ведома получателя ренты.

- Доверительный управляющий – по предварительному заключению договора. Права собственника недвижимости ограничиваются объемом прав управляющего.

Обременение на ипотечную недвижимость накладывается для того, чтобы заемщик не мог распоряжаться квадратными метрами до момента погашения задолженности. Снять ограничения прав довольно проблематично.

Что значит термин “обременение”

При заключении сделок по ипотечному кредитованию или оформлении пожизненной ренты на квартиру накладывается обременение. Новый собственник жилья получает ограниченные полномочия по проведению операций с жилплощадью без предварительного уведомления, а также письменного согласования с залогодержателем. Если ипотека оформлена в Сбербанке, то финансовое учреждение является залогодержателем. До погашения долга на квартиру налагается запрет, в результате которого:

- запрещена продажа имущественного объекта без получения предварительного согласия Сбербанка, в противном случае заемщик нарушает закон;

- без снятия обременения имущество нельзя передать по наследству;

- невозможно повторно использовать объект для закладывания другим физическим или юридическим лицам;

- нельзя самовольно прописывать в ипотечной квартире других граждан: сначала нужно выплатить долг и снять обременение;

- запрещено сдавать недвижимость в аренду без предварительного получения письменного согласия Сбербанка (об аренде можно договориться только в том случае, если этот пункт прописан в кредитном договоре);

- нельзя проводить перепланировку залоговой недвижимости.

Законодательное регулирование

Главными законодательными актами, которые регулируют процесс снятия обременения с жилья, являются:

- Федеральный закон « 102-ФЗ «Об ипотеке (залоге) недвижимости», принятый 16 июля 1998г.;

- Закон РФ № 122 «О регистрации» от 21 июля 1997г.

Чтобы стать полноценным хозяином недвижимого имущества следует подать в службу Росреестра заявление по установленной форме.

В законе «О регистрации» предусмотрено несколько способов для подачи такого заявления:

| На личном приеме | через многофункциональные центры, предоставляющие услуги населению, либо органы службы по государственной регистрации |

| По почте | возможна отправка нотариально заверенных документов по почте (заказным письмом с описью вложения и уведомлением о вручении) |

| Через интернет | Заявление о снятии обременения по ипотеке может быть подано с помощью портала госуслуг |

Широкий выбор законодательно закрепленных способов подачи заявлений, позволяет заемщикам выбрать наиболее удобный способ.

Порядок действий

Важно дополнительно помнить о такой вероятности, что снятие обременения по ипотеке может понадобиться из-за ликвидации самого банка, выдавшего деньги в долг. Это редкое явление, но оно не исключено

В подобной ситуации выплаты по ссуде клиент продолжит осуществлять уже организации, ставшей правопреемником обанкротившегося учреждения, так как права и обязательства разорившегося банка перейдут новой организации.

На практике применяются и другие методы разрешения такой проблемы. Все зависит от параметров конкретного заемщика, а также его взаимоотношений с банком.

Алгоритм вывода объекта из обременения включает этапы:

- Клиент отправляется в филиал банка и составляет заявку с просьбой расторгнуть ипотечный договор и выдать ему письменное подтверждение о полной выплате кредита и отсутствии у него долгов перед Сбербанком.

- Пакет документов формируется и подается в офис ЕГРП.

- После рассмотрения запроса Росреестром заявителю выдадут правоустанавливающее свидетельство.

Если при получении кредита была оформлена закладная:

Когда закладная не оформлялась:

В случае обнаружения переплаты лишняя сумма передается заемщику. Для исключения каких-либо проблем в дальнейшем рекомендуется отксерокопировать выданную банком справку об исполнении обязательств по займу в полном объеме. Это позволит избежать каких-либо претензий со стороны заимодавца и неприятных сюрпризов.

Банку необходимо время на подготовку документации об аннулировании залогового обременения. Этот период лучше использовать для сбора пакета бумаг, требуемых в Росреестре.

Список документов

Бумаги для отмены обременения могут подаваться напрямую в отделение Росреестра либо МФЦ. Когда заявка на снятие залога одобрена, а справки об аннулировании долга в банке получены вместе с закладной, все собственники отправляются в Регпалату и предъявляют:

- Паспорта каждого из владельцев.

- ДКП и его копию.

- Правоустанавливающее свидетельство с ксерокопией.

- Заявление о снятии обременения.

- Справки из Сбербанка о полном возврате долга.

- Документ о приеме-передаче закладной.

- Все бумаги по ипотеке.

- Сама закладная с пометкой о полной выплате задолженности.

- Доверенность на имя заявителя от банка, если сотрудник учреждения не сопровождает заемщика.

Когда операционист примет документацию у заявителя, он озвучит дату окончания регистрационной процедуры и следующего визита. Если нужно получить свидетельство, где не будет отметки о наличии обременения, необходимость его оформления указывается при подаче запроса. На изготовление новых бумаг потребуется примерно 1 месяц. Услуга выдачи нового свидетельства платная, госпошлина за нее составит примерно 350 руб.

Когда следует начинать заниматься процедурой отмены

На закрытие ипотечного договора уходит до 1,5 месяца. Специалисты банков советуют подавать документацию спустя 60 дней со дня подачи запроса на расторжение сделки. Задержка проведения регистрации аннулирования обременения никакими штрафными санкциями не облагается, однако затягивать с этим не стоит. До завершения процедуры с собственника не будут сняты наложенные ограничения, и у него не получится реализовать имущество, сдать его в аренду, прописать других граждан и использовать его как залог, даже если все обязательства по договору перед банком исполнены.

Для отмены обременения следует собрать множество документов, к которым также относятся справки и письма. Если сделать это позже, на формирование понадобится больше времени, а провести процедуру будет сложнее. Не исключено и возникновение форс-мажорных ситуаций, поэтому стоит своевременно завершить сделку и отправляться в регистрационные органы.