Инструкция: как сменить страховку для ипотеки на более выгодную

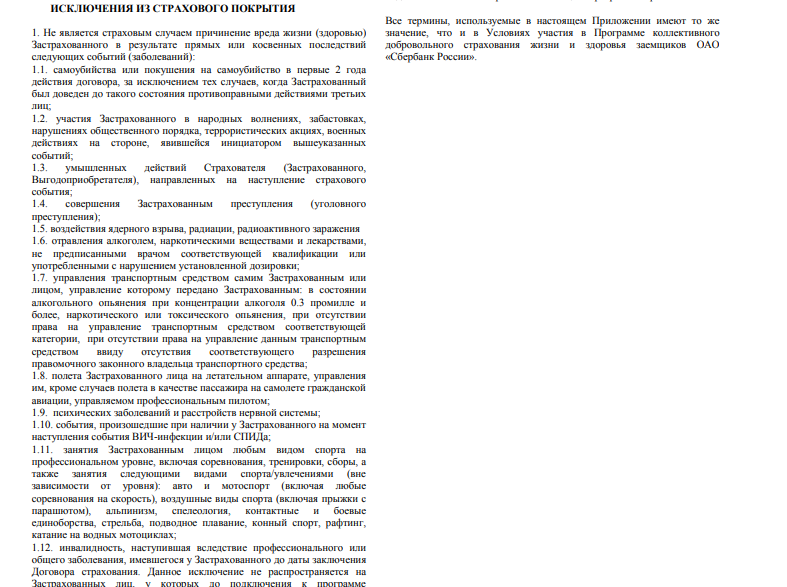

Содержание:

- Ответственность за отсутствие полиса

- Добровольное страхование

- Условия

- Что делать, если страховой случай произошел

- Обязательное страхование

- Где дешевле страховать

- Вопросы и ответы

- Процедура оформления

- Расторгните старый договор страхования

- Если наступил страховой случай

- Порядок оформления страхования

- Калькулятор страхования жизни при ипотеке согаз

Ответственность за отсутствие полиса

В кредитном договоре банки прописывают ответственность за ненадлежащее исполнение заемщиком своих обязанностей относительно страхования предмета залога.

Списание неустойки является полной неожиданностью для клиента, так как происходит без предупреждений и уведомлений. Банки производят рассылку о необходимости страхования, но многие игнорируют ее. Такое поведение ничего, кроме неприятностей, не сулит заемщику.

Судебная практика подтверждает бессмысленность подачи исков за списание штрафов при просрочке договора страхования. Большой редкостью также является решение суда о снижении размера неустойки. Но прецеденты есть. Доказать неправомерность действий со стороны банка очень сложно.

Добровольное страхование

Страхование потребительского, нецелевого кредита — добровольное дело каждого. Банк не имеет права увязывать получение займа с оформлением полиса. Не обязан заемщик страховать:

- свою жизнь и здоровье;

- вероятность утраты работоспособности и непосредственно источника дохода;

- титул, если речь идет о недвижимости.

В разряд необязательных видов страхования отнесена даже покупка КАСКО. Автовладельцу достаточно иметь на руках стандартный ОСАГО.

В зависимости от видов кредитных рисков выделяют:

Страхование жизни и здоровья заемщика. Этот вид страхования может называться по-разному: «от потери трудоспособности», «от несчастных случаев» и так далее. Это не меняет сути услуги, просто список рисков можно расширить или сузить.

К примеру, страхование жизни может покрывать только один страховой случай – смерть заемщика, а защита от несчастного случая — риск получения группы инвалидности, временную утрату трудоспособности и пр.

В зависимости от перечня рисков, которые обеспечиваются страховой выплатой, определяется размер страховых взносов. Чем шире перечень страховых случаев – тем дороже стоимость страхового полиса. Если с заемщиком случится неприятность, заранее оговоренная в договоре страхования, страховщик выполнит обязательства по кредиту застрахованного лица перед банком.

- Преимущества: страхование выгодно как заемщику, так и кредитору. Заемщик в случае потери трудоспособности или смерти не переложит на своих близких и родственников обязанности по выплате кредита, за него погасит ссуду страховая компания. Банк же в данном виде страхования выступает выгодоприобретателем. При наступлении страхового случая компенсацию получит непосредственно финансовое учреждение, а не заемщик.

- Недостатки: для оформления страховки нередко требуется медицинский осмотр клиента, анализы – это все заемщик делает в свое личное время и за собственные средства. Для получения компенсационной выплаты необходимо предоставить внушительный пакет документов, чтобы доказать факт наступления страхового случая. Нередко страховщики пытаются опровергнуть доказательства, превращая отношения с клиентами в непростую борьбу за страховую выплату.

Страховка риска потери права собственности на недвижимость. Этот вид страхования заемщиков кредитовуместен при оформлении ипотеки. Есть масса поводов признать сделку недействительной или установить право собственности на жилье третьих лиц.

Приобретение недвижимости может быть оспорено в суде. К примеру, продавец квадратных метров был недееспособен в момент заключения сделки купли-продажи, или права несовершеннолетних/малолетних собственников были нарушены.

В таком случае страховка позволит не оказаться клиенту без денег, без жилья, и с непогашенной ипотекой. Если право собственности на ипотечное жилье будет прекращено по решению суда – страховая компания заемщику возместит всю стоимость недвижимости, что позволит рассчитаться по ипотечному кредиту.

- Преимущества: выгодоприобретатель – заемщик банка. При любых рисках остаться без жилья, клиент получит компенсацию его стоимости.

- Недостатки: страховка требует дополнительных растрат, что очень накладно при выплате ипотечного кредита. Вероятность того, что страховой случай наступит, ничтожно мала, поэтому страховые взносы могут быть не оправданы.

Страхование от потери работы. Полис гарантирует право должника остановить выплату ссуды в случае утраты фактической возможности работать. Банк получит возмещение ссуды от страховой компании. Клиент, оставшись без работы, избавит себя от бремени искать денежные средства для погашения задолженности в нелегкое для себя время.

- Преимущества: во времена нестабильной ситуации на рынке труда такая страховка выгодна и банку, и заемщику. Полис можно купить, если положение фирмы/компании шаткое и близко к банкротству или грядет очередное сокращение штата.

- Недостатки: выплата денег по страхованию кредита от потери работы проводится только в случае полной ликвидации/банкротстве предприятия, учреждения, организации.

Прекращение трудовых отношений по желанию самого работника или по соглашению сторон договора, потеря трудоспособности в связи с ухудшением здоровья, получение группы инвалидности и увольнение по состоянию здоровья – перечисленные причины не являются основанием для страховой выплаты по этому полису.

Условия

Страховые случаи по полису при взятии ипотеки:

- Летальный исход человека, который взял у банка кредит. Если это произошло, организация погашает за покойного его долг. Банк уверен в том, что при развитии негативной ситуации, он все равно получит обратно свои деньги. Страхуется вся сумма задолженности. Иногда и больше – примерно на 10%.

- Получение инвалидности. В расчет принимается только 1 и 2 группа, так как они законом отнесены к нерабочим. Статус должен быть официально установлен. Этим вопросом занимается ВТЭК.

- Утрата работоспособности во временном порядке. Это прописывается отдельно в договоре.

Что дает страховка жизни при ипотечном кредите? Ответ очевидный: уверенность банку, что его долг в любом случае будет погашен

Не так важно, кем: заемщиком или компанией

Заемщику полис важен только по двум случаям: при инвалидности или утрате работоспособности. По третьему основанию – вряд ли. Взносы платятся компании каждый год. В результате полис делает кредит дороже. У многих граждан возникает вопрос о том, стоит ли страхование здоровья при ипотеке таких затрат. Но их желание мало чего значит, так как банки по умолчанию вводят условие о страховке обязательным, не прописывая этого в официальных документах.

Важным условием для приобретающего полис выступает его стоимость. Размер страховки – это величина, которая зависит от факторов, определяемых индивидуально в отношении каждого человека. Учитываются данные:

- Пол. Для женщин полис дешевле.

- Возрастной показатель. Риск заболеваний возрастает по мере старения человеческого организма. И с годами полис дорожает.

- Работа, занимаемая должность. Существуют профессии, которые сопряжены с риском для жизни. Например, промышленные альпинисты или каскадеры. Это отражается на стоимости полиса в сторону его удорожания.

- Состояние здоровья. В анкете, в специальной графе человек прописывает наличие у него заболеваний хронического характера. Кроме того, свой рост и вес. Если есть какие-либо отклонения от нормы, стоимость полиса возрастает.

- Образ жизни. Например, наличие хобби, которые могут повредить здоровью. Это могут быть прыжки с парашютом, дайвинг или иные виды спорта.

Что делать, если страховой случай произошел

Стандартная процедура получения компенсации по страхованию жилья при наступлении страхового случая выглядит так:

- заемщик или его законный представитель, например, родственник, уведомляют страховую компанию и банковское учреждение о возникновении страхового случая, подробно описывая произошедшую ситуацию и, по возможности, подтверждая ее документально;

- страховщик отправляет сотрудника (страхового комиссара), задача которого подтвердить факт страхового случая;

- формируется пакет документов, необходимых для получения страховой выплаты;

- денежные средства направляются выгодоприобретателю по страховке, в качестве которого выступает либо банк, либо заемщик или его родственники.

Размер возмещения

Размер возмещения при оформлении полиса страхования жизни зависит от двух факторов. Первый – это уровень ущерба, нанесенного здоровью ипотечного заемщика. Дело в том, что в большинстве случаев речь идет о комплексной страховке жизни и здоровья, поэтому к числу страховых случаев относится не только смерть, но и временная нетрудоспособность, инвалидность, а также серьезное заболевание клиента.

Второй фактор, определяющие величину выплачиваемой компенсации – тарифы, установленные страховой компанией. Большая часть банков рекомендует заемщикам заключать договоры только с аккредитованными СК или даже с дочерними структурами, оказывающими подобные услуги. Поэтому предлагаемые условия страхования далеко не всегда выгодны для потенциального клиента. Типичный пример – Сбербанк, который активно продвигает на страховой рынок две дочерние СК – «Сбербанк страхование» и «Сбербанк страхование жизни».

Что делать, если компания отказывает в возмещении

Многие страховые компании стремятся уменьшить размер выплачиваемой компенсации или вовсе отказать клиенту в страховом возмещении. В этом случае от заемщика по ипотеке требуются следующие действия:

- получение официального отказа от СК в форме документа;

- выяснение причин принятия страховой компанией подобного решения и оценка его правомерности;

- обращение в Центробанк, являющийся регулятором страхового рынка;

- оформление досудебной претензии и отправка ее в страховую компанию;

- подготовка судебного иска и обращение в суд.

Сложившаяся на сегодня судебная практика показывает, что судья в большинстве случаев принимает сторону страхователя. Главное условие для принятия такого решения – четкое выполнение всех этапов описанной выше процедуры и грамотное оформление судебного иска.

Обязательное страхование

В соответствии с законодательством банк имеет право требовать приобрести полис на случай утраты имущества (пожар, взрыв, потоп, поджог, землетрясение) при получении целевого займа на покупку недвижимости или авто.

Обязательна ли страховка для получения кредита? Да, если она относится к предмету залога. Нет — во всех иных ситуациях

Необходимость страховать предмет залога обусловлена риском его повреждения или уничтожения. Поэтому такой вид страхования является обязательным условием кредитного договора, где предусматривается оформление объекта в качестве залога.

Обязанность застраховать залог возлагается на заемщика нормой закона. Ст. 343 Гражданского Кодекса РФ гласит, что риски, сопряженные с залоговым имуществом (квартиры/авто) должны быть застрахованы. Это и есть ответ на вопрос: законно ли страхование кредита? Если есть необходимость оформить ипотечный или автомобильный кредит, воспользоваться потребительским займом с залоговым обеспечением, то страховать залоговое имущество необходимо в обязательном порядке.

- Преимущества: вид страхования урегулирован законом, поэтому процедуры оформления полиса и выплаты компенсации прозрачны, регламентированы до мелочей. Страховая компания в случае порчи/уничтожения залога покроет убытки или погасит долг перед банком.

- Недостатки: держателям застрахованного залогового имущества, которое испорчено или уничтожено, часто приходится доказывать, что страховой случай настал не по вине пользователя объектом залога. В некоторых ситуациях, выплаченная страховая компенсация не покрывает того размера ущерба, который нанесен залоговому имуществу.

Где дешевле страховать

Для СБЕРБАНКА:

| РЕСО ГАРАНТИЯ | ЛИБЕРТИ | ИНГОССТРАХ |

|---|---|---|

| 0,14%/2800 рублей | 0,24%/4800 рублей | 0,25%/4926 рублей |

Для ВТБ:

| РЕСО ГАРАНТИЯ | ЛИБЕРТИ | ИНГОССТРАХ |

|---|---|---|

| 0,182%/3640 | 0,18%/3600 | 0,185/3675 |

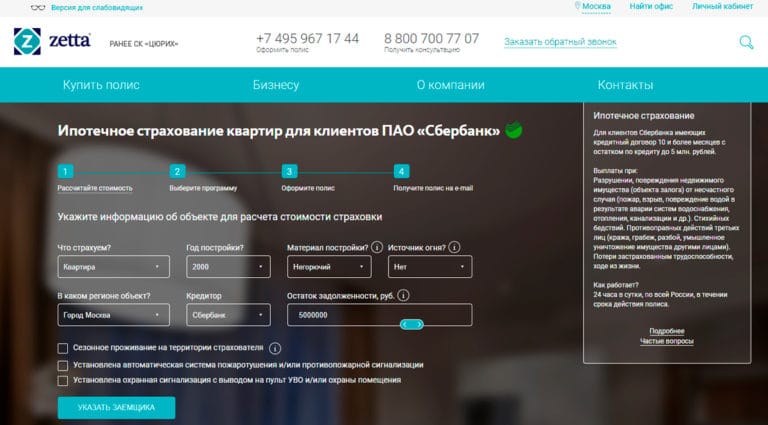

Порядок приобретения полиса через интернет

Комплексный ипотечный полис страхования можно приобрести дистанционно, через интернет. В банках предлагают страховку, но от партнеров кредитного учреждения. Тарифы предлагаемых договоров не самые выгодные для клиентов, но банкам их потери неинтересны. Поэтому лучше обезопасить себя финансово и самостоятельно поискать недорогие предложения.

Достаточно зайти в интернет. В поисковой строке Яндекса набрать фразу о покупке полиса личного (неимущественного) страхования онлайн. Поисковая система выдаст список сайтов, на которых можно поискать предложения от страховых компаний. Лучше, чтобы они были на слуху, в противном случае банк может не одобрить неизвестную организацию либо страховщика, который только начал свою деятельность.

Если пользователь выбрал страховщика, на сайте регистрируется его личный кабинет. Создается пароль или логин, алгоритмы могут разные

Но это не так важно, как условия страхования, а также тарифы. Все внимательно изучается

Для оформления полиса и его приобретения, со страхователя спросят документы:

- паспорт;

- кредитный договор;

- справку о состоянии здоровья.

По документам возможны разные варианты. Список бумаг находится на каждом сайте.

Страхователь должен изучить список страховых случаев, покрываемых полисом. Обычно это ситуации:

- Летальный исход страхователя, связанный с НС.

- Смерть страхователя по причинам, которые не относятся к НС.

- Установление гражданину 1 и 2 группы инвалидности.

- Установление инвалидности 1,2 группы, возникшее во время хронического заболевания, которое было известно до момента заключения страхового договора.

Кроме того, заемщик указывает длительность действия страхового полиса, а также требования кредитного учреждения к самостоятельно приобретаемой страховке.

Отказ от страховки

Во многих российских банках – Сбербанке, ВТБ 24, Россельхозбанке -политика по ипотечному кредитованию и покупке полиса идентична друг другу. Банки рекомендуют приобретать полис личного страхования. Если во время подписания кредитного договора заемщик отказывается от такой страховки, условия ипотеки становятся жесткими, так как банк повышает процентную ставку.

Что делать в страховом случае

Действия при страховом случае зависят от того, что произошло. Если наступила смерть заемщика, то он по объективным причинам не сможет заняться оформлением документов. Если человек не имел поручителей, созаемщиков, то возвратом заемных средств будет заниматься банк.

Если человек стал инвалидом, для получения выплат по полису, в страховую организацию нужно представить доказательства статуса, а также комплект бумаг:

- справка из медицинского учреждения об инвалидности;

- свидетельство инвалида;

- документы, подтверждающие обстоятельства, при которых наступило неработоспособное состояние человека.

Кроме полиса неимущественного страхования, часто банки требуют и страхования недвижимости, находящейся в залоге. Ситуация сложная: каждый из купленных полисов делает ипотеку еще дороже. Поэтому нужно рассматривать кредит в каждой из ситуаций индивидуально.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Процедура оформления

Процедура оформления страхования подразделяется на несколько основных этапов:

- В первую очередь следует выбрать наиболее подходящую программу. Ознакомиться с каждой из них можно на официальном сайте или в отделении банка.

- Далее, необходимо предоставить сотруднику финансовой организации основной пакет документов. В него входит: заявление на приобретение страхового полиса; оригинал и копия документов, удостоверяющих личность; номер ИНН; ипотечный договор; документ, подтверждающий право на владение недвижимым объектом.

- Следующий этап – оплата страховки. Представитель банка сосчитает стоимость услуги и направит потребителя в кассу.

Договор страхования создается в трех экземплярах: для клиента, банка и страховой организации.

Возможные проблемы при получении

Если наступил страховой случай, то юридическая организация обязана частично покрыть долговые обязанности клиента. В целом стоимость может составлять от 30 до 70% от стоимости объекта. На этом шаге может возникнуть несколько спорных моментов.

Выплата происходит при наступлении страхового случая

Согласно условию страхования, клиент или родственники клиента получат страховку только в случае его смерти или при установлении заемщику 1 или 2 группы инвалидности. Но, в компенсации будет отказано, если выяснится, что страховой случай наступил в результате самоубийства, автокатастрофы по вине страхователя. Не удастся получить выгоду, если клиент утаил заболевание, которое уже было подтверждено на момент договора.

Подобная ситуация распространяется и на выплату по страхованию недвижимости. Если выяснится, что ущерб на имущество был нанесен специально, то в выплате будет отказано.

Между клиентом и страховой организации часто встречаются спорные ситуации. Представители организации, как правило, хотят получать деньги за услугу, но неохотно с ними расстаются. Поэтому рекомендуются выбрать только проверенную и надежную фирму для оформления полиса.

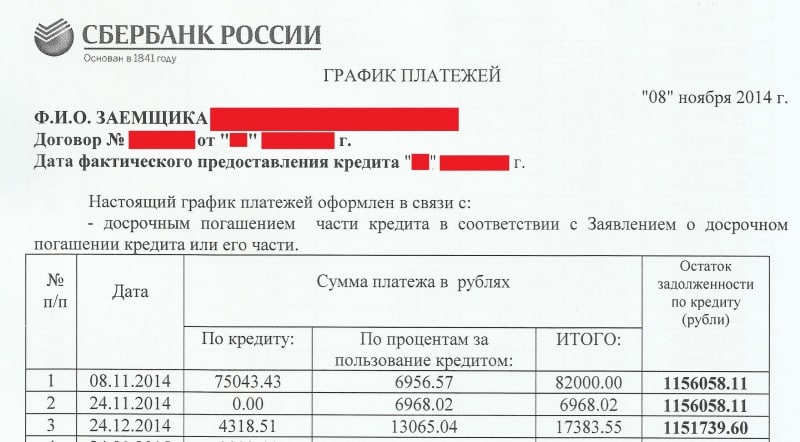

Расторгните старый договор страхования

Часто в договоре страхования есть условие о пролонгации — если никто не предложил расторгнуть договор, то он автоматически продлевается и продолжает действовать на тех же условиях. Ещё заключают договоры на срок действия ипотеки, то есть сразу на несколько лет.

Проверьте, есть ли такие условия в вашем договоре страхования. Если да, то напишите заявление об отказе от договора и отправьте его страховщику.

Если переходите к новой страховой компании во время действия старого договора страхования, то в заявлении об отказе также попросите вернуть деньги за полис — компания может вернуть часть премии пропорционально сроку (но всё зависит от условий договора).

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

Порядок оформления страхования

Алгоритм оформления страховки везде примерно одинаковый. Начать следует с выбора страховщика и согласования возможности страхования у него с банком.

Выбор страховщика

Перед оформлением ипотечной страховки для ипотеки необходимо выбрать страховую компанию, с которой, собственно, и будет заключаться договор.

При этом застраховаться можно:

- у аккредитованного банком, в котором взята ипотека, страховщика, без каких-либо дополнительных согласований;

- или у неаккредитованного (потребуется предварительное получение от банка одобрения этой СК).

Опубликованные списки аккредитованных компаний можно посмотреть на нашем портале в статьях про Сбербанк, ВТБ и Россельхозбанк.

Список необходимых документов

При приобретении в ипотеку в регионах или Москве квартир, иного жилья, нужно застраховать недвижимость.

В целях заключения страхового договора страхователь обязан подать в СК следующую документацию:

- заявление по установленной страховщиком форме (скачать примерный бланк);

- общегражданский паспорт страхователя;

- технический или кадастровый паспорт на недвижимость;

- выписка из ЕГРН, подтверждающая госрегистрацию права собственности (если оно зарегистрировано на момент оформления страховки);

- правоустанавливающий документ (договор купли-продажи, участия в долевом строительстве и др.);

- фотографии недвижимости в высоком качестве;

- разрешение от органов опеки (если при покупке недвижимости в ипотеку затрагиваются права несовершеннолетних);

- согласие от супруга на осуществление сделки;

- договор об ипотеке, залога;

- прочие документы, предоставляемые по требованию страховщика.

Порядок действий по оформлению

Обращаться нужно:

- непосредственно к страховщику;

- или в банк, где взята ипотека на недвижимость.

Срок оформления полиса указывается в Правилах ипотечного страхования. В некоторых случаях полис выдают “день в день”, иногда же оформление осуществляется после проверки страховщиком всех представленных документов и осмотра имущества.

Бланк заявления можно:

- получить в офисе страховщика или в банке;

- скачать на официальном сайте.

Страховка может быть оформлена:

- оффлайн;

- онлайн (если страховщик предоставляет такую возможность).

Оплата страховой премии производится способом, указанным в Правилах или договоре сторон:

- наличными в кассу страховщика;

- безналичным перечислением на расчетные реквизиты СК;

- с банковской карты (при онлайн-оформлении).

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).