Бухгалтерский учет в организациях жилищно-коммунального хозяйства

Содержание:

- 1С:Управление микрофинансовой организацией и кредитным потребительским кооперативом

- Работа бухгалтера в жилищно-коммунальном хозяйстве

- Программа для Салона красоты, Парикмахерской, Солярия, СПА — Электронный журнал записи клиентов, клиентская база, учет услуг.

- Вдгб – учет в управляющих компаниях жкх

- 1С:Предприятие 8. Фастфуд. Фронт-офис Промо

- ОСНО или упрощенка

- Должностные инструкции жкх

- Бухгалтерский учет

- Учет затрат в ЖКХ

- Учет целевых поступлений

- Налоговый учет товарищества собственников жилья

- Функции ТСЖ

- Коммунальные платежи ТСЖ: учет и налогообложение

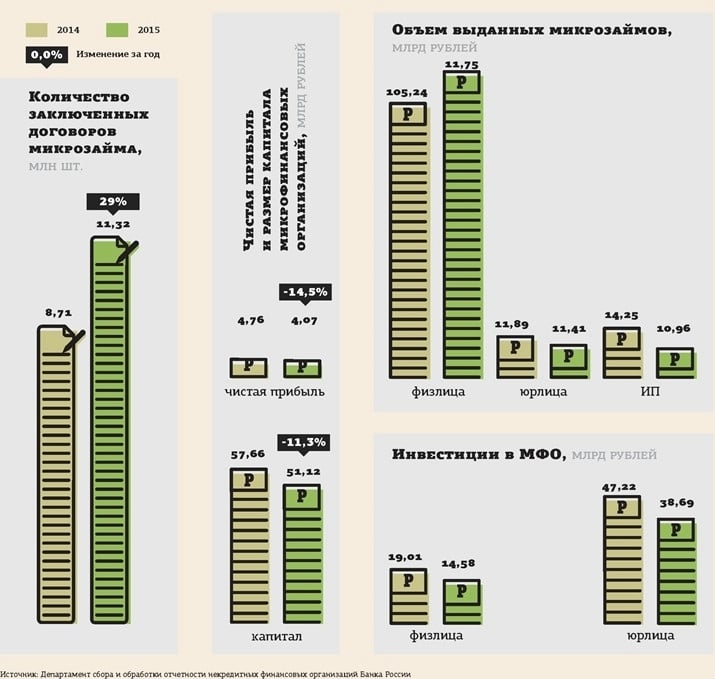

1С:Управление микрофинансовой организацией и кредитным потребительским кооперативом

Отраслевое решение «1С:Управление микрофинансовой организацией и кредитным потребительским кооперативом КОРП» предназначено для комплексной автоматизации деятельности микрофинансовых организаций и кредитных потребительских кооперативов: обеспечение деятельности по предоставлению и привлечению денежных средств, ведение бухгалтерского и налогового учета всех хозяйственных операций микрофинансовых организаций (МФО) и кредитных потребительских кооперативов (КПК) на Едином плане счетов (ЕПС), формирование отчетности в соответствие с отраслевыми стандартами бухгалтерского учета (ОСБУ), утвержденными Банком России.

45000 руб.

Работа бухгалтера в жилищно-коммунальном хозяйстве

Бухгалтер в сфере ЖКХ – отдельная специализация бухгалтера

Сотруднику важно знать свои права, обязанности и полномочия. Управлением организации утверждается должностная инструкция

Локальный нормативный акт оформляют, опираясь на законодательство, принимая во внимание особенности работы бухгалтера в этой организации

Права

Список прав должен в обязательном порядке быть внесен в должностную инструкцию. Возможный список прав бухгалтера в организации:

- Бухгалтер ЖКХ имеет право предлагать на обсуждение управления организации предложения по оптимизации бухгалтерии или других отделов компании.

- Получать необходимые для выполнения обязанностей данные от других сотрудников, в том числе выше по должности.

- Представлять бухгалтерию и ее интересы при взаимодействии с другими отделами компании.

Обязанности

Прорабатывать этот список необходимо наиболее тщательно. Сотрудник в праве не выполнять те обязанности, которые не зафиксированы в должностной инструкции.

Пример списка обязанностей бухгалтера ЖКХ:

- Проведение и разработка мероприятий, организованных для улучшения финансового благополучия компании.

- Осуществление контроля над расходом различных ресурсов и организация бухгалтерского учета в рамках фирмы.

- Ведение и разработка документации, в которой отражена хозяйственная и финансовая деятельность организации.

- Расчет себестоимости различных услуг, которые оказывает организация.

- Оптимизация учета и формирование учетной политики фирмы.

- Разработка и внедрение мер по улучшению и оптимизации финансовой деятельности компании.

- Выполнение профессиональных указаний и поручений от руководителя организации.

Список может включать в себя несколько десятков пунктов, в зависимости от объема предполагаемых работ.

Требования

К основным компетенциям сотрудника бухгалтерии в ЖКХ обычно относят:

- Владение ПК хотя бы на пользовательском уровне.

- Владение иностранным языком хотя бы на базовом уровне.

- Профессиональная подготовка бухгалтера.

- Навыки коммуникации в коллективе.

- В крупной организации – управленческие навыки.

- Находчивость.

Частично эти навыки сотрудник получает или развивает уже в процессе работы, обладать ими в полной мере может лишь идеальный работник.

Программа для Салона красоты, Парикмахерской, Солярия, СПА — Электронный журнал записи клиентов, клиентская база, учет услуг.

Функции и возможности:

Программа позволяет вести учет в небольшом бизнесе, где требуется вести Запись клиентов на услуги к мастерам. Позволяет создавать график работы мастеров, вести клиентскую базу, учет сумм оказанных услуг.

Кому подойдет:

Салон красоты, Парикмахерская, Студия Маникюра, Студии Загара, Массажный салон, Сауна, Баня, SPA(СПА), Фитнес-клуб, Оздоровительное учреждение, Солярий. Всюду, где требуется вести Журнал записи клиентов, вести График работы сотрудников.

Электронный журнал записи клиентов — всегда актуальное расписание без ошибок и накладок.

Клиентская база – с историй работы с клиентом.

Статистика и аналитика всех данных — принимайте правильные решения и реагируйте вовремя.

Автоматизация – упростите работу вашего администратора.

6000 руб.

Вдгб – учет в управляющих компаниях жкх

Данный этап основной во всей деятельности бухгалтерской службы управляющей компании.

В целом он не отличается от действий бухгалтеров обычной коммерческой организации: учет ведется непрерывно, каждый факт хозяйственной деятельности оформляется первичным документом и отражается в регистрах учета двойной записью – или, проще говоря, проводкой, о которых более подробно будет рассказано позже. Составление отчетности. Состав бухгалтерской отчетности, который составляет управляющая компания, совпадает с пакетом отчетности любой коммерческой организации: Бухгалтерский баланс, Отчет о финансовых результатах и др. Состав отчетности утвержден Федеральным законом №402-ФЗ «О бухгалтерском учете». Кроме бухгалтерской отчетности, необходимо также вовремя составлять и сдавать статистическую отчетность. Перечисленные этапы составляют целостный процесс ведения бухгалтерского учета в управляющей компании.

Бухгалтерский учет для тсж и жкх. формирование проводок

Это быстро и бесплатно!

- Как вести бухучет в управляющей компании ЖКХ?

- УСН или ОСНО – какой режим налогообложения выбрать управляющей компании?

- Проводки в бухгалтерском учете управляющей компании

- Управляющая компания ЖКХ: ОКВДЭ

Как вести бухучет в управляющей компании ЖКХ? Деятельность управляющей компании чаще всего сводится к двум процессам: приобретение ресурсов у поставщиков и последующая перепродажа их жальцам. Первый процесс образует кредиторскую задолженность и расходы организации, второй – дебиторскую задолженность и доходы.

Бухучет в ук, порядок оплаты коммунальных услуг в тсж

ОСНО – наиболее простая в применении. Но следует учитывать, что применение такой системы обуславливает достаточно высокое налоговое беремя. Организация является плательщиком налога на прибыль и НДС.

- численность работников компании не достигает 100 человек;

- доходы в отчетном периоде не превышают 60000000 рублей;

- стоимость основных фондов, состоящих на балансе организации, не достигла 100000000 рублей.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС.

Принципы бухгалтерского учета в жкх

Расчеты с поставщиками и подрядчиками»,76 «Расчеты с разными дебиторами и кредиторами» Списание затрат по управлению общим имуществом за счет средств целевого финансирования 86 «Целевое финансирование» 20 «Основное производство»,26 «Общехозяйственные расходы» и др.

Учет предпринимательской деятельности ТСЖ ведется в обычном порядке с использованием счета 90 «Продажи». Налогообложение ТСЖ при УСН в 2017 году При определении доходов при УСН не учитываются, в частности, доходы, полученные в рамках целевого финансирования (пп. 1 п. 1.1 ст. 346.15, пп. 14 п. 1 ст.

251 НК РФ) и целевых поступлений (п. 2 ст. 251 НК РФ).

Специфика работы бухгалтера жкх

Ставка данного налога составляет 6% для объекта обложения «доходы» и 15% для объекта обложения «доходы минус расходы».

Особенность налогового учета при применении данного специального режима заключается в определении доходов и расходов кассовым методом, то есть по моменту поступления денежных средств и списания их с расчетного счета.

Для того, чтобы выбрать, какой режим налогообложения экономически целесообразен для вашей управляющей компании, обратите внимание на ее финансовые результаты. Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период. Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления

Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления

Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период. Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления.

1С:Предприятие 8. Фастфуд. Фронт-офис Промо

Продукт «1С:Предприятие 8. Фастфуд. Фронт-офис» предназначен для автоматизации предприятий общественного питания, работающих в формате быстрого обслуживания (без официанта).

С помощью решения могут быть автоматизированы такие предприятия общественного питания как: одиночные и сетевые столовые, сети ресторанов быстрого питания, фудкорты, буфеты, кафе, бары и закусочные, рестораны формата фри-фло, пекарни и кондитерские, объекты корпоративного и индустриального питания, а также точки уличного питания, фудтраки и выездной кейтеринг (обслуживание мероприятий).

4800 руб.

ОСНО или упрощенка

Общая система налогообложения (ОСНО) больше подходит из-за своей простоты для всех управляющих компаний. Но довольно большой размер налога на доход – 20 процентов и НДС делают подобный вид не очень выгодным. При выплатах НДС на ОСНО УК имеют льготы в сравнении с другими организациями коммерческого толка, поскольку в соответствии с налоговым законодательством КУ, которые предоставляют жильцам, и ремонтные работы с нанятым учетным персоналом не облагается НДС.

Но нормативы законодательства в реальности не предоставляют никаких экономических выгод управляющим организациям коммунального хозяйства. При покупке ресурсов это невозможно, поскольку приобретение осуществляется по единому тарифу, поэтому налоговая база на НДС равняется нулю. При предоставлении платных услуг собственникам и нанимателям не взимается НДС лишь в ситуации, когда прибыль равна расходам подрядчикам.

Поэтому часто выгодно применять упрощенную систему налогообложения, но есть и ограничение на ее использование:

- если прибыль превышает 60 млн. рублей, то упрощенка невозможна;

- если коммунальная компания имеет в штатном расписании более 100 человек, то подобное УСН также невозможно;

- нельзя воспользоваться упрощенкой и при стоимости основных средств меньше чем 100 млн. рублей.

Но в реальности большинство УК соответствуют данным для УСН. Сделать упрощенку основной формой при налогообложении можно в налоговой службе, необходимо только написать надлежащее заявление до конца года. При УСН компании освобождают от НДС и налога на прибыль, но при этом уплачивается налог, который необходим для этого режима.

Для раздела «доходы» размер этого налога равен 6 процентам, а для раздела «доходы минус расходы» — 15 процентов. Особенностью этой формы налогообложения является установление прибыли кассовым методом, это значит, что доход определяется только по приходу денег и их убытию со счета УК.

Для выбора системы следует учитывать и сопоставить доходы и расходы управляющим компаниям по коммунальным услугам бухгалтерской службой. Когда они зачастую находятся в минусе, то выгоднее использование налогообложение УСН «доходы минус расходы», потому что оплачивать нужно будет лишь минимальные сборы в размере одного процента от прибыли за конкретный промежуток времени. Но также стоит учесть, что подобные цифры могут и сильно разниться с доходами-расходами по методу начисления.

Должностные инструкции жкх

Внимание

Инструкция бухгалтера I. Общие положения 1. Бухгалтер относится к категории специалистов.2. На должность:- бухгалтера назначается лицо назначается лицо имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет;- бухгалтера II категории — лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет;- бухгалтера I категории — лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в ложности бухгалтера II категории не менее 3 лет.3.

Бухгалтерский учет

При формировании записей в бухгалтерском учете необходимо учитывать, что управляющая организация, выступающая в роли исполнителя коммунальных услуг, по сути, реализует их. Факт исключения согласно гл. 26.2 НК РФ доходов от оказания коммунальных услуг из состава доходов, учитываемых при определении объекта налогообложения, не меняет порядок организации бухгалтерского учета.

В бухгалтерском учете доходы от оказания коммунальных услуг признаются доходами от обычных видов деятельности (выручка от оказания услуг) (п. 5 ПБУ 9/99 «Доходы организации», утвержденные Приказом Минфина РФ от 06.05.1999 № 32н). Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним согласно Инструкции по применению Плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, используется счет 90 «Продажи», к которому могут быть открыты такие субсчета:

-

90-1 «Выручка»;

-

90-2 «Себестоимость продаж»;

-

90-3 «Налог на добавленную стоимость»;

-

90-9 «Прибыль / убыток от продаж».

В свою очередь, к субсчету 90-1 дополнительно можно открыть субсчета второго порядка, в том числе:

-

либо субсчет 90-1-1 «Выручка от оказания коммунальных услуг»;

-

либо субсчета 90-1-1 «Выручка от оказания коммунальных услуг без учета повышающего коэффициента», 90-1-2 «Выручка от оказания коммунальных услуг в части повышающего коэффициента». Этот вариант подходит для ситуации, когда УК при расчете платы за холодное и горячее водоснабжение и (или) электроснабжение применяет повышающие коэффициенты в связи с тем, что собственники помещений в МКД не оснастили их ИПУ воды и (или) тепловой энергии.

Что касается счета 86 «Целевое финансирование», в соответствии с Инструкцией по применению Плана счетов он предназначен для обобщения информации о движении средств, необходимых для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. Использование этого счета, а не счета при отражении в бухгалтерском учете УК поступлений за коммунальные услуги является неправомерным.

* * *

Если УК, применяющая УСНО и выбравшая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не учитывает при его определении доходы в виде полученной от собственников (пользователей) помещений в МКД платы за коммунальные услуги, расходы на приобретение коммунальных ресурсов у РСО для оказания этих услуг также не учитываются при определении объекта налогообложения. Данный льготный порядок, установленный для плательщиков единого налога, уплачиваемого в связи с применением УСНО, не влияет на порядок организации бухгалтерского учета, касающийся отражения на счетах бухучета доходов от оказания коммунальных услуг. Информация о них фиксируется в бухгалтерском учете с использованием счета 90 «Продажи» (а не счета 86 «Целевое финансирование»).

Учет затрат в ЖКХ

Формирование затрат, связанных с оказанием коммунальных услуг, отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы» и др.

Исходя из существующей практики на предприятиях сферы ЖКХ затраты формируются уже много лет по одной и той же схеме. В соответствии с Методикой планирования, учета и калькулирования себестоимости услуг ЖКХ, в состав себестоимости включают затраты на работы, за которые по договору предприятия ЖКХ несут ответственность. Таким образом, объектом калькулирования в сфере ЖКХ является конкретный вид работ, закрепленный договором. Исходя из этого, типовая смета расходов ЖКХ, включает в себя:

— основные расходы, предусмотренные действующим законодательством РФ;

— дополнительные расходы, связанные с эксплуатацией жилого фонда;

— расходы, связанные с оказание коммунальных услуг и содержанием придомовой территории .

При осуществлении расчетов за ресурсы с помощью ЕРКЦ используются следующие бухгалтерские проводки:

За несвоевременную оплату услуг ЖКХ договорами с потребителями могут предусматриваться пени. Даже если потребитель не взаимодействует напрямую с предприятиями ЖКХ, а получает перевыставленные счета, к примеру, от арендодателя, возникающая ответственность за нарушение условий договоров по оказанию услуг ЖКХ подлежит компенсации. Данная ответственность в виде пени отражается в общем порядке как санкция за нарушение условий хозяйственного договора в составе прочих расходов (п. 11 ПБУ 10/99). Соответственно, проводка на пени за услуги ЖКХ будет выглядеть следующим образом: Дебет 91 — Кредит 76

Бухгалтер в сфере ЖКХ должен свободно владеть компьютером и уметь использовать программы, предназначенные для бухгалтерского учета в ЖКХ. В обязанности штатного бухгалтера предприятия ЖКХ входят:

— учет материальных ценностей и их передачи подотчетным лицам;

— расчет и начисление заработной платы работникам организации;

— учет денежных средств, которые поступают на счет компании;

— организация учета расчетов с ресурсопоставляющими организациями за предоставленные ресурсы (тепло, вода, электроэнергия);

— формирование и предоставление отчетов в фискальные и контролирующие органы;

— формирование отчетности по своим участкам бухгалтерского учета.

На этом список обязанностей не заканчивается, полный их перечень может быть различным и зависит от конкретно организации.

Учет целевых поступлений

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 51 | 86 | На величину целевых поступлений из бюджета |

| 20 | 10, 60 | Списание материалов на выполненный ремонт, услуг сторонних организаций по выполнению ремонтных работ |

| 86 | 20 | Списание расходов на ремонт |

В отношении учета доходов и расходов на проведение капитального ремонта при условии самостоятельного формирования специального фонда на эти цели за счет средств собственников жилья у управляющей компании могут возникать некоторые вопросы. С одной стороны может казаться, что поступающие на капремонт взносы необходимо учитывать в составе доходов.

Но следует учитывать, что при формировании фонда на эти цели управляющая компания ничего не реализует и даже не получает дохода по агентскому договору. Из этого следует, что взносы на капремонт не соответствуют критериям выручки. Значит, такие поступления необходимо учитывать аналогично целевому финансированию из бюджета.

Учет целевых поступлений ведется на отдельных субсчетах счетов 86 и 51. Средства, собранные на капитальный ремонт, можно использовать только по назначению. В случае возникновения необходимости частичного расходования средств на иные цели, кроме капитального ремонта, эти суммы попадают под определение дохода со всеми вытекающими налоговыми последствиями.

Бухгалтерская отчетность организации ЖКХ

В обязанности юридического лица, работающего в сфере ЖКХ, вменяется ведение бухгалтерского учета и предоставление отчетности. Эта обязанность касается любой компании вне зависимости от того, какая система налогообложения применяется. Комплект отчетности за год включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- пояснение к балансу и отчету о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Промежуточная отчетность включает лишь первые две формы. В случае принадлежности организации к малому предпринимательству отчетность также включает только баланс и отчет о финансовых результатах. При применении УСН отчетность предоставляется в упрощенной форме и включает баланс, отчет о финансовых результатах и отчет о целевом использовании средств.

Кроме того, организации ЖКХ предоставляют регулярно сведения о численности персонала, данные по подоходному налогу 2-НДФЛ. Если предприятие применяет ОСНО, то необходимо сдавать налоговую декларацию по налогу на прибыль и по НДС. Организации, применяющие «упрощенку», сдают декларацию по единому налогу даже в том случае, когда в отчетном периоде отсутствуют доходы и расходы.

Налоговый учет на предприятиях ЖКХ

Организации, функционирующие в системе ЖКХ, могут применять как общий, так и специальные режимы налогообложения. ОСНО – наиболее простая в применении. Но следует учитывать, что применение такой системы обуславливает достаточно высокое налоговое беремя. Организация является плательщиком налога на прибыль и НДС.

Для большинства компаний, работающих в сфере ЖКХ, предпочтительнее УСН. Такой вариант приемлем, когда:

- численность работников компании не достигает 100 человек;

- доходы в отчетном периоде не превышают 60000000 рублей;

- стоимость основных фондов, состоящих на балансе организации, не достигла 100000000 рублей.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС. Эти платежи заменяются налогом, предусмотренным УСН, по ставке 15%, если обложение проводится по системе «доходы – расходы», либо по ставке 6% при обложении доходов.

Налоговый учет товарищества собственников жилья

Особенности учета при режиме УСН

В большинстве случаев ТСЖ предпочитает упрощенную систему. Основное преимущество упрощенки для ТСЖ – понижение страховых взносов (ставка 20%) Бухгалтер ТСЖ должен различать поступления, которые относятся к доходам, и суммы, не попадающие под это определение и, соответственно, под налогообложение.

Не относятся к доходам товарищества при УСН следующие поступления:

- взносы;

- от собственников на содержание имущества;

- из бюджета на ремонт недвижимости, в том числе капитальный.

Поэтому все денежные средства, полученные товариществом на такие цели, не относятся к доходам организации. Необходимо учесть, что денежные средства, поступающие на указанные цели, от членов ТСЖ к доходам не относятся. Но средства, полученные на эти же цели от лиц, не являющихся членами товарищества, к доходам относятся и подлежат налогообложению.

Денежные поступления, подлежащие и не подлежащие налогообложению, необходимо учитывать раздельно

Также важно обеспечить раздельный учет расходов средств, полученных в качестве целевых поступлений. Поэтому к приоритетным направлениям работы бухгалтера ТСЖ относится составление сметы расходов и распределения затрат, организация аналитического учета издержек организации

Уплата налогов при использовании режима ОСНО

ТСЖ, применяющие ОСНО, являются плательщиками налога на прибыль и НДС.

- Налог на прибыль. От начисления и уплаты этого налога освобождаются средства, относящиеся к целевому финансированию. Это суммы, поступившие от владельцев жилья в товариществе на ремонт и подержание помещений ТСЖ в должном состоянии. Все доходы и расходы ТСЖ должны учитывать обособленно. Если такое условие не соблюдается, то суммы целевого финансирования подлежат налогообложению в общеустановленном порядке. Под налогообложение не попадают вступительные, членские, паевые взносы, пожертвования, средства в резерве на ремонт. Налоговый учет сумм в ТСЖ, поступивших в качестве дохода, не имеет отличий от учета в иных организациях, осуществляющих коммерческую деятельность.

- НДС. ТСЖ, не применяющие специальные налоговые режимы, относятся к плательщикам НДС. Этим налогом не облагаются целевые средства, поступление которых не определено коммерческой деятельностью организации. Для товариществ по НДС установлены льготы. Продажа услуг ТСЖ по содержанию, ремонту помещений НДС не облагается.

Функции ТСЖ

Нередко, перед созданием объединения владельцев недвижимости, у его будущих членов и прочих жильцов дома возникает вопрос: чем занимается организация, какие функции на нее возложены. Права и обязанности определяются статьей 135 ЖК РФ, а также уставом организации. Основные обязанности товарищества собственников жилья таковы:

- контролировать деятельность компаний, оказывающих услуги собственникам квартир: коммунальных служб, предприятий и фирм, что оказывают бытовые услуги, такие как вывоз мусора, уборка улиц, поддержание чистоты в подъездах и прочие;

- решать вопросы, касающиеся того, когда и кто осуществляет ремонт;

- отслеживать выполнение правил эксплуатации дома и его обслуживания;

- обеспечивать выполнение работ по обустройству дома и придомовой территории согласно плану, утвержденному на год;

- предоставлять требуемые услуги собственникам квартир и выполнять их;

- обеспечивать должное санитарное состояние общедомового имущества (своевременный вывоз мусора, чистота на площадках, в частности возле мусоропроводов и так далее);

- выделение парковочных мест, детских площадок для жильцов дома (пункт должен быть оговорен уставом);

- выполнение дополнительных функций, прописанных в уставе, утвержденном на общем собрании.

ТСЖ, как представитель интересов жильцов многоквартирных домов, обязано отстаивать интересы дома и права жильцов в частности перед коммунальными службами и государственными органами. Чаще всего возникают проблемы с проведением ремонта как текущего, так и капитального. Членам правления и председателю товарищества в частности придется не раз столкнуться с нежеланием коммунальщиков вовремя выполнять свои обязательства.

Согласно законодательству, будучи юридическим лицом, имеет право от своего имени заключать договоры с ресурсоснабжающими организациями, оказывающими коммунальные услуги по обслуживанию многоквартирного дома и прочие, которые собственники жилья сочтут необходимыми. Еще одно обязательство участников объединения — составление и утверждение сметы на последующий период.

В обязанности членов ТСЖ входит поддержание порядка в доме, чистоты и сохранности общедомового имущества, в частности технического оснащения, конструкций на земельном участке, что прилегает к МКД и так далее. Таким образом, все, что делает объединение владельцев жилой недвижимости, направлено на улучшение или минимум поддержание достойных жилищных условий дома или нескольких МКД, находящихся под его управлением.

Порядок отчета перед жильцами

Согласно законодательству, товарищество собственников жилья, а именно члены правления и его глава, обязаны регулярно отчитываться перед жильцами. Причем регулярный порядок отчета устанавливается уставом. Кроме того, отчет о движении средств, выплатах, тратах, полученных доходах или проделанной ТСЖ работе должен быть предоставлен по первому требованию членов объединения.

Тем не менее, ни одним законодательным актом не было установлено четкой формы для отчета ни для правления, ни для председателя. Исходя из этого, порядок отчетности перед жильцами следует четко прописать в уставе товарищества. Потому как он является основным документом, согласно которому должны действовать члены правления и глава ТСЖ.

Каждый из жильцов, являющийся членом товарищества, должен в обязательном порядке ознакомиться с уставом товарищества. В нем описан порядок, каким образом, когда и в какой форме оно обязано отчитаться перед собственниками квартир.

Устав

Как уже было сказано, устав товарищества – главный правовой документ, регулирующий права, функции, обязанности его членов, правления и председателя. Он подается в качестве учредительного документа для регистрации товарищества в качестве юридического лица. На первом общем собрании членов товарищества устав должен быть утвержден и подписан председателем.

Форма и содержание определяются законодательством РФ, согласно которому устав:

- утверждается всеми владельцами квартир;

- должен быть пронумерован и подписан председателем;

- подписи собственников необязательны.

Копия заверенного устава должна быть заверена нотариусом. После чего ТСЖ на его основании регистрируют в федеральной налоговой службе для дальнейшего налогообложения объединения собственников жилья.

Сам устав содержит:

- адреса входящих в ТСЖ зданий;

- место и дата составления;

- цель, с которой создавалось товарищество;

- права, обязанности его членов.

Если необходимо внести поправки в уже действующий устав, необходимо провести общее собрание и изменить содержание документа на основании протокола мероприятия.

Коммунальные платежи ТСЖ: учет и налогообложение

А каков порядок учета сумм, поступивших товариществу в качестве оплаты жилищно-коммунальных услуг? Суммы, полученные от собственников (пользователей) жилья в счет оплаты коммунальных услуг, которые оказаны сторонними организациями, не включаются в доходы при УСН (пп.4 п.1.1 ст.346.15 НК РФ, Определение ВС от 11.05.2018 № 305-КГ17-22109 по делу № А41-86032/2016). Это при условии, что полученная за коммунальные услуги плата перечисляется в дальнейшем (Письмо Минфина от 14.06.2018 № 03-11-06/2/40525):

— ресурсоснабжающей организации — за поставку ресурсов; — региональному оператору по обращению с твердыми коммунальными отходами — за оказанные услуги.

Если между ТСЖ и собственником жилых помещений заключен посреднический договор, то доходом ТСЖ будет только соответствующее вознаграждение (Письма Минфина от 18.08.2017 № 03-11-11/53260, от 27.01.2017 № 03-11-11/4260).

Таки образом, если ТСЖ выступает лишь в качестве посредника между собственниками жилья и ресурсоснабжающей организацией (оператором), то бухучет будет такой:

| Операция | Дебет счета | Кредит счета |

| Начисление платы за коммунальные услуги, подлежащей получению с собственников жилья | 76 «Расчеты с разными дебиторами и кредиторами» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражение дохода ТСЖ в виде его агентского вознаграждения | 76 «Расчеты с разными дебиторами и кредиторами» | 90 «Продажи» |

| Поступление платы за коммунальные услуги ТСЖ и его агентского вознаграждения | 50 «Касса», 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами» |

Если же ТСЖ самостоятельно оказывает услуги собственникам (пользователям) жилья, то плата за эти услуги включается в доходы ТСЖ. И бухучет коммунальных платежей будет выглядеть следующим образом:

| Операция | Дебет счета | Кредит счета |

| Начисление платы за коммунальные услуги, подлежащей получению с собственников жилья | 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» | 90 «Продажи» |

| Поступление платы за коммунальные услуги ТСЖ | 50 «Касса», 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

Аналитический учет плательщиков коммунальных платежей на счетах 62,76 организуется в разрезе собственников жилья, чтобы получать информацию о состоянии расчетов с каждым собственником на отчетную дату.