Калькулятор рассрочки

Содержание:

- Плюсы сервиса

- Как заработать на рассрочке?

- # Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Как правильно оформлять рассрочку

- Для чего магазинам подобные акции?

- Принцип работы схем «0-0-24» и «0-0-12»

- Понятие рассрочки и ее отличие от кредитования

- Кредит в банке под 0%

- Как оформить рассрочку в Связном

- Как подключить услугу кредитования для своего магазина

- Любой ли гражданин может оформить беспроцентную рассрочку?

- Что это такое

- Беспроцентный кредит в МФО и экспресс-займах

- Актуальные предложения по рассрочке от магазина М Видео

- Заключение

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.

Как заработать на рассрочке?

Это интересный материал, который показывает, что, если выплатить долг раньше запланированного в договоре срока, то можно еще и остаться в плюсе. Давайте разберем на примере норковой шубки из начала статьи.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Если вы все 12 месяцев будете оплачивать покупку, то заплатите 120 тыс. руб., из которых 96 тыс. руб. – стоимость шубки, а 24 тыс. руб. – проценты или скидка, разбитые на 12 месяцев. Что дальше? Дальше смотрим график платежей (желательно до подписания договора). Есть отдельный столбик со стоимостью товара и отдельный с величиной скидки.

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

# Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

-

Если в одном заказе товары от разных продавцов, причём каждый товар участвует в акции беспроцентной рассрочки, то каждый продавец платит только за свой товар. Действует для Ozon.Рассрочки и Кредитного брокера.

-

Если в одном заказе товары от разных продавцов, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

-

Если в одном заказе товары от одного продавца, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Как правильно оформлять рассрочку

Обратите внимание, что на сайте оформить рассрочку проще и зачастую выгоднее, чем в магазине

Я рекомендую подавать заявку на рассрочку через сайт магазина. На это есть несколько причин:

- Можно отказаться от страховки и дополнительных услуг;

- Можно самостоятельно выбрать банк и условия;

- Можно лично убедиться, нужно ли покупать дополнительные аксессуары, чтобы получить одобрение;

- Можно в спокойной обстановке ознакомиться с условиями кредитования;

- Выше риск получить одобрение, потому что решение не зависит от кредитного менеджера.

Немногие знают, но при личном оформлении кредита или рассрочки и отказе от страхования и дополнительных услуг можно получить от кредитного менеджера «код». Они имеют право ввести его в процессе оформления заявки, если вы чем-то им не понравитесь. Для мошенников существует один код, для лиц в состоянии опьянения – другой, а для обладателей поддельных или испорченных документов – третий. Но иногда они им злоупотребляют и используют в отношении тех, кто отказывается подключать SMS-информирование или оформлять страховку.

Для чего магазинам подобные акции?

Как правило, данные акции распространяются на уже «залежавшийся товар». Это ни в коем случае не говорит про его качество. Просто, возможно, модель уже начала устаревать, а магазину нужно срочно чистить склады и наращивать прибыль. Сейчас. А не ждать, когда через год на данную модель уже вообще никто не посмотрит, и целые партии останутся нереализованными.

Не стоит забывать и про аксессуары для определенных моделей, которые так же останутся невостребованными. Поэтому магазины обычно и обуславливают оформление рассрочки приобретением аксессуаров.

Крупные магазины, естественно, заранее предвидят возмущения клиентов подобными условиями, поэтому предлагают сделать дополнительную скидку от стоимости товара по ценнику. Например, телефон стоит 7500 рублей. При оформлении рассрочки необходимо приобрести аксессуары, стоимостью не менее 10% от цены товара. И эту сумму клиент должен будет внести как первоначальный взнос. Такую схему ведут цифровой магазин Dixis со своим партнером – банком «Хоум Кредит». Фактически, аксессуары достаются клиенту как бы бесплатно, а выгоду от данной схемы получают все 3 стороны.

Принцип работы схем «0-0-24» и «0-0-12»

Чтобы лучше ориентироваться в банковских хитроумных схемах, махинациях, подвохах и т.д., нужно четко понимать, что означает «рассрочка 0 0 24» и «рассрочка 0 0 12». Оба явления очень похожи друг на друга, так что исследуем их вместе.

Кредит — это и есть ответ на вопрос, «что такое беспроцентная рассрочка». Вы правильно поняли: хотя магазин говорит, что рассрочка кардинально отличается от кредита, на самом деле отличие только в отсутствии процентов. Как и при получении стандартного займа, привлекается банк и его средств. Он выдает деньги не клиенту, как это бывает при займах, а магазину. Далее магазин выплачивает проценты банку.

Схема «0-0-24» означает, что клиенту не нужно перечислять ни первоначальный взнос, ни выплаты в счет процентов. Последняя цифра — 24, 12 или 36 — означает количество месяцев, на которые выдается кредит.

Стоимость товара «разбивается» на это количество месяцев. Например, если телефон стоит 30 000 рублей, то при покупке его в рассрочку 0-0-12 или 0-0-24 ежемесячный платеж составит 2500 или 1250 рублей соответственно.

Существует ряд отличий от стандартного кредита:

- Проценты платит не клиент, а магазин. Таким образом, покупатель в самом деле не переплачивает за товар — это делает за него магазин;

- Страховка при оформлении рассрочки, как правило, обязательна, т.е. ее нельзя обойти никаким образом. Страховые выплаты либо включаются в сумму ежемесячного платежа, либо перечисляются банку сразу при подписании договора. Первый вариант особенно часто встречается при рассрочке «без первого взноса». Учтите, что размер страховых выплат напрямую зависит от политики магазина и его банка-партнера. Например, по небезызвестной рассрочке 0-0-24 в Эльдорадо сумма страховых выплат может достигать 25-30% от стоимости товара — вот вам и «отсутствие переплат». Поэтому всегда тщательно читайте договор перед его заключением, а также рассчитайте, сколько процентов от стоимости товара составит сумма страховки;

- Наконец, при возникновении просрочки по стандартному займу банк просто штрафует клиента и начисляет пеня. А вот при рассрочке все строже — купленный товар будет попросту изъят администрацией магазина. Все внесенные ранее платежи аннулируются или возвращаются с крупным штрафом. Подробнее условия отображены в договоре кредитования — внимательно его изучайте еще до подписания. В частности, там указан срок просрочки, при котором применяется крайняя мера — возврат товара в магазин.

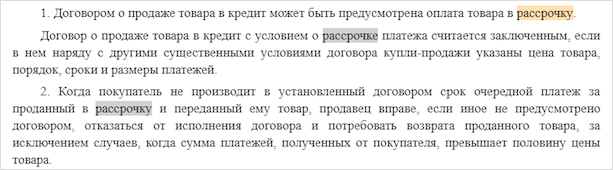

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Кредит в банке под 0%

Получить беспроцентный кредит в банке сложнее всего, но все же это возможно. Способа всего два — акция банка или льготное кредитование. Льготники могут рассчитывать на займы либо совсем бесплатно под 0%, либо по сниженным ставкам в крупных банках, например, в Сбербанке или ВТБ. Вот те, кто может воспользоваться подобными программами:

- военнослужащие;

- пенсионеры;

- многодетные и/или малоимущие семьи;

- люди, которые принимали участие в военных действиях;

- прочие граждане, у которых есть право на получение льготы.

В каких банках самые низкие проценты ⇒

Если вам льготы не положены, то ищем акции. Например, Бинбанк предлагает 90 дней беспроцентного кредитования.

До миллиона в Совкомбанке — вернут все проценты в конце срока

- Сумма: До 1 000 000;

- Срок: 1-7 лет;

- Процентная ставка: 0%;

- Льготный период: проценты возвращают целиком в конце срока;

- Возраст получения: 20-85 лет;

- Комплект документов: паспорт РФ и дополнительный документ.

Проще всего сейчас получить бесплатный кредит в Совкомбанке, если успеете на акцию «все под 0%«. Все, что от вас требуется — получить ссуду и карту Халва. Используйте безналичную оплату для покупок, наличные — на любые нужды, а в конце срока Совкомбак возвращает проценты.

Проценты возвращают только при сочетании двух продуктов компании — кредита и карточки Халва. Стандартный вариант — ссуда на год до 100 тысяч рублей под 8,9% — меньше также ни один банк пока не предлагает.

Какие сейчас минимальные процентные ставки ⇒

Кредит наличными в Бинбанк — 90 дней без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 9,99%;

- Льготный период: первые 3 месяца;

- Возраст получения: 23-65 лет;

- Комплект документов: паспорт, дополнительный + подтверждение дохода.

Какие банки выдают кредит без подтверждения дохода ⇒

Потребительский кредит в Бинбанке можете оформить любой гражданин РФ, работающий и имеющий стаж от 4 месяцев. Деньги выдаются на бесплатную карту, снять можно в банкоматах Бинбанка без комиссии любую нужную вам сумму.

Как оформить рассрочку в Связном

Как и любой другой магазин «Связной» предоставляет телефоны и компьютерную технику в кредит и в рассрочку. Однако это касается не всех телефонов, имеющихся в продаже. Даже в пределах одной линейки телефонов рассрочка может касаться только одной или нескольких моделей, обычно не самых популярных.

«Связной» для оформления рассрочки требует более длинный перечень документов, чем для кредита. Обычно обязательно нужно брать справку о доходах с места работы, а также подтверждение того, что покупатель работает по последнему месту работы не менее 3 месяцев. Кредитные партнеры – ОТП Банк, Альфа-банк, Ренессанс Капитал.

Потребуется первоначальный взнос, для предпринимателей он составляет 50% от стоимости.

«Связной» активно работает в Интернете. Если нужной модели в магазине не оказывается, консультант делает заказ на сайте и покупателю доставляют его в короткие сроки.

Рассрочка обходится дешевле кредита, но даже самые выгодные условия не перечеркивают того факта, что покупателю приходится в течение долгого времени выплачивать долг за телефон. При этом сам телефон не считается собственностью плательщика до того момента, когда он внесет последний платеж. Поэтому перед покупкой телефона желательно изучить все возможные предложения, чтобы свести к минимум возможные риски и проблемы.

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Любой ли гражданин может оформить беспроцентную рассрочку?

Дело в том, что в практике не каждый клиент может воспользоваться такой рассрочкой.

В крупных торговых компаниях рассрочку клиенту оформляет кредитный менеджер банка. В мелких же магазинах всю работу проводит менеджер по продажам или кассир (сочетая должности).

У клиента обязательно с собой должен быть документ, удостоверяющий личность (паспорт или водительское удостоверение). С него снимут копию. Это делается для того, чтобы отправить онлайн-заявку (анкету) в банк на получение кредита. Занимает экспресс-анализ потенциального заемщика не более 5 минут и, затем, оглашается решение. При этом обязательно проверяется кредитная история заемщика и прочие данные через службу безопасности банка.

А так же, менеджеры, заполняя анкету, ненавязчиво спрашивают у клиента такие вопросы, как:

- Семейное положение;

- Количество детей в семье (иждивенцев);

- Совокупный доход семьи;

- Наличие других кредитов.

Данная информация помогает осуществить скоринг заемщика.

Иногда запрос отправляется в несколько банков, если магазин сотрудничает не с одним партнером. Для чего это делается? Для экономии времени клиента. Дело в том, что процесс оформления происходит в режиме «онлайн» и нужно минимизировать затраченное клиентом ожидание, чтобы он остался доволен услугой и сервисом магазина в целом.

Редкий случай, когда в рассрочке клиенту могут отказать. И все же так бывает. Причиной этому может послужить плохая кредитная история (или прочие причины, по которым гражданин не прошел проверку службой безопасности). Особенно часто такие отказы приходят от «Сетелем Банка», который делает особый акцент на «репутацию» своих потенциальных клиентов.

Итак, получается, что не каждый клиент по факту сможет оформить рассрочку. На отрицательное решение влияет низкий балл заемщика по скоринг – тесту, плохая кредитная история и, зафиксированные в базе данных, проблемы с законодательством Российской Федерации.

Что это такое

Наверняка, многие читатели хотя бы раз в жизни сталкивались с приобретением товаров в рассрочку.

Это вполне удобно, выгодно и оперативно, поэтому не удивительно, что всё большее количество наших соотечественников активно используют эту услугу.

Что из себя представляет понятие с точки зрения экономики?

Рассрочка – это разновидность способов оплаты покупок/услуг, которая производится за счёт дробления суммы на равные части и выплачивается в строго оговоренные сроки.

Рассрочка стала более выгодной опцией в сравнении с

банковским кредитом, поскольку потребитель обязан выплатить полную сумму товара

без переплаты процентов сторонним организациям. Как известно, банки,

предоставляя оформление потребительского кредита, берут немаленький процент за

использование заёмной суммы.

Почему она пользуется огромной популярностью? Всё очень просто: покупатель может не иметь в конкретный день необходимой суммы на оплату товара, в котором он нуждается. Учитывая нестабильность экономики и средний достаток населения, магазины идут навстречу своим клиентам, предоставляя возможность выплачивать сумму по частям. Рассрочка становится настоящим спасением для тех, кто желает в срочном порядке приобрести товар, но не имеет полной суммы, чтобы расплатиться с продавцом.

Удивительно, но рассрочка совершенно не новое изобретение. Впервые подобную схему внедрили в Великобритании более ста лет назад. Идея принадлежала одному из крупных торговых домов, реализовывающих в продажу автомобили. Поскольку покупательская способность населения была на низком уровне, а количество произведённого товара зашкаливало, необходимо было применить совершенно новую схему продаж. Так, автомобили стали продавать в рассрочку, торговый дом заключал договора с покупателями и его дела заметно улучшились.

Прошло более ста лет, а актуальность не только понизилась, она трансформировалась в совершенно новое направление работы банков, торговых центров и супермаркетов.

Рассрочка до сих пор представляет собой взаимоотношения между продавцом и покупателем, прописанные в договоре, где покупатель обязуется выплатить всю сумму в установленный срок.

Договором прописан алгоритм погашения займа, а так

же меры, применяемые в адрес нарушителей договора. Если же в дело вмешивается

сторонняя организация – банк, мы имеем дело уже не с беспроцентной (нулевой)

рассрочкой, а с полноценным кредитом, который умело маскируется под видом

рассрочки. Стоит крайне внимательно ознакомиться со всеми условиями

подписываемого договора, чтобы не оказаться в нелепой ситуации и не переплатить

лишние деньги.

Часто можно увидеть на улицах крупных городов рекламные баннеры, возвещающие о возможности осуществлять покупки без переплат. Это действительно выгодно, и всё больше организаций готовы предоставлять реализацию товара в рассрочку. Для чего это им нужно?

Между продавцом и потребителем реализуемого к продаже товара, возникают кредитные взаимоотношения. То есть, покупатель по условиям договора обязуется в полной мере оплатить покупку. Договор становится для продавца гарантией того, что товар себя окупит. К тому же, это неплохой способ увеличить объёмы продаж, так как рассрочка выглядит крайне заманчиво для клиентов с разным уровнем дохода.

Беспроцентный кредит в МФО и экспресс-займах

Если банки редко готовы предлагать беспроцентные кредиты только по паспорту, так как не имеют с этого никакой прибыли, то микрофинансовые организации, чтобы привлечь к себе новых клиентов, часто предлагают подобные условия либо только для новых, либо для всех клиентов. Но здесь уже на большие суммы рассчитывать не приходится, разве что занять несколько тысяч до зарплаты или на неотложные нужды.

ТОП бесплатных микрозаймов только по паспорту ⇒

Online Zaim — 5 дней без процентов

- Сумма: от 2000 до 10 000

- Срок: от 5 до 25 дней

- Процентная ставка: до 1% в сутки

Данное МФО выдает займы всем гражданам РФ с 18 лет только по паспорту. Действует акция — первые 5 дней проценты по займу не начисляются, то есть вы можете взять 10 000 на 6 дней, а заплатить, как будто пользовались всего один. Стандартная ставка после 5го дня — 0,9% для постоянных и 1% в день для новых клиентов.

Деньги сразу — 5 дней под 0%

- Сумма: от 1000 до 30 000 рублей

- Срок: 16 дней + прологация

- Процентная ставка: от 0% в день

Та же самая акция — первые пять дней вы можете пользоваться деньгами бесплатно. Но распространяется она уже только на новых клиентов. Старые же могут рассчитывать лишь на каждый пятый займ (до 15 дней) под 0,02% в сутки.

Выдают всем с 18 лет, в том числе пенсионерам и студентам. Справки не нужны, требуется только паспорт. Но взять деньги можно только наличными в офисах компании, онлайн на карту не переводят. Новым клиентам — бесплатно.

CreditPlus — первый займ бесплатно

- Сумма: до 15 000 руб.

- Срок: до 30 дней

- Процентная ставка: 0%

И самое выгодное предложение бесплатного кредита от МФО CreditPlus. Действует только для новых клиентов, но если вы никогда еще не обращались сюда, грех не воспользоваться. Аналогичные условия сейчас в Moneza — первый займ до 15 000 — без процентов на 30 дней.

Новые МФО, выдающие первый займ под 0% всем ⇒

Можно получить до 15 000 на месяц и отдать те же самые 15 000 — 0% действует на весь срок займа. Кстати, так можно бесплатно улучшить свою кредитную историю, взяв займ и погасив его точно в срок.

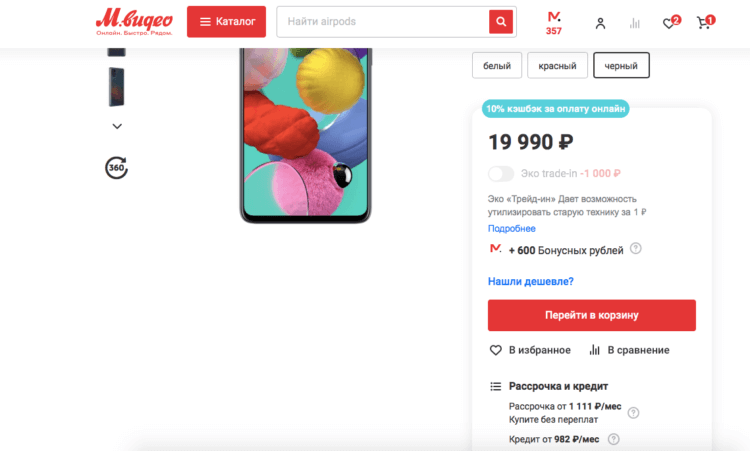

Актуальные предложения по рассрочке от магазина М Видео

Сегодня М Видео предлагает своим покупателям много кредитных программ, которые помогут им совершить покупки без переплаты. Если знать условия рассрочки в магазине, то можно неплохо сэкономить. Сразу нужно уточнить, что товары в рассрочку в М Видео можно приобрести не все, а только те, на которые распространяется акция. Вот некоторые актуальные предложения:

- «супервыгодный кредит» — это рассрочка без переплаты на срок от 10 до 24 месяцев. Акция действует ограниченный промежуток времени и на некоторые категории товаров, среди которых фотоаппараты, ноутбуки, смартфоны и стиральные машины. Банк может отказать заемщику в получении рассрочки без объяснения причины;

- рассрочка «0-0-24 на все мечты» — это беспроцентная рассрочка, предоставляемая на срок от 10 до 24 месяцев. В акции участвуют некоторые категории товаров, за исключением продукции из стоп-листа. Вместе с основным товаром в рассрочку можно оформить услуги магазина, доставку, сопутствующие товары.

Заключение

С развитием рынка кредитных карт, карт рассрочки и микрозаймов POS-кредитование постепенно сдает свои позиции. Условия таких продуктов иногда оказываются более выгодными, чем кредит, который оформляется в магазине. На рынке достаточно много предложений от популярных банков и МФК, которые хорошо подходят для оплаты дорогих покупок.

Но технологии кредитования в магазинах также продолжают развиваться. Системы оценки заемщиков совершенствуются и позволяют эффективнее отсеивать ненадежных заемщиков, что положительно влияет на условия. Многие клиенты все еще предпочитают такие предложения кредитным картам из-за быстрого оформления и более простого погашения. За счет этого кредиты в магазинах продолжают оставаться востребованными как у покупателей, так и у бизнеса.