Рассрочка 0-0-12: в чём подвох?

Содержание:

- Подводные камни современной рассрочки

- Договор купли продажи квартиры 2016: образец заполнения

- Рассрочка и кредит: в чём разница

- Понятие «рассрочка» обладает такими особенностями

- Вида рассрочки

- Какие документы нужны для рассрочки на телефон?

- Суть понятия

- Преимущества и недостатки

- Как заработать на рассрочке?

- Как взять займ с рассрочкой?

- # Как посмотреть, на какие товары была оформлена беспроцентная рассрочка

- Стоит ли брать телефоны в рассрочку

- Что нужно для оформления

- Что можно оформить в рассрочку сегодня?

- В чем разница между кредитом и рассрочкой — что лучше

- Требования

- # Что будет, если покупатель вернул товар или отменил заказ

- Список необходимых документов

- Условия получения рассрочки в «Эльдорадо»

- Рассчитываем рассрочку на примере телефона iPhone 7 Plus

- Условия покупки товаров в рассрочку в Wildberries

- Дадут ли рассрочку, если не работаешь официально?

- Перечень необходимых документов для рассрочки

- Как и где оформить рассрочку от банка

- Отрицательные стороны рассрочки

Подводные камни современной рассрочки

Понятно, что банки не занимаются благотворительностью, поэтому не будут сулить денежные средства под 0%. Безусловно, если в условиях действительно стоит 0%, то платить больше не придется, скорее всего, разницу выплачивает сам магазин – ему выгодно. А потери заложены в стоимость продукции. Но никто не будет отдавать дорогостоящие товары по минимальной стоимости, а потом гадать – заплатит ли клиент или магазин понесет убытки.

Попробуем разобрать ситуацию на примере. Итак, вы хотите взять мобильный телефон в рассрочку на 12 месяцев. Его стоимость условно 30 000 рублей. В месяц необходимо платить 2500 рублей. Кажется, никакой переплаты нет, значит, можно брать! Но в графике все может быть совершенно иначе, например, ежемесячный платеж составляет 2000 рублей + 500 рублей проценты.

И на выходе получается, что это только внешне беспроцентная рассрочка, а по факту проценты уже заложены в стоимость товара. И единственный способ сэкономить – это погашение рассрочки в досрочном порядке.

Договор купли продажи квартиры 2016: образец заполнения

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен содержать следующие данные:

• Реквизиты документа (наименование, место, дата);

• Информация о сторонах (паспортные данные, регистрационная информация и т.д.);

• Предмет договора и его подробное описание (адрес, этажность, площадь);

• Основания владения – здесь следует указать все реквизиты документов, подтверждающих право собственности продавца;

• Порядок оплаты — здесь могут использоваться разные способы, в том числе купля квартиры с использованием материнского капитала, жилищных сертификатов, а также собственными средствами.

Также, если договор купли продажи квартиры с рассрочкой платежа заключается не лично продавцом/покупателем, а их представителями – тогда необходимо указать данные сторон и реквизиты заверенных нотариально доверенностей, если продажа квартиры по доверенности осуществляется.

В классических соглашениях в разделе «Порядок оплаты» указываются сроки перевода средств, полная сумма сделки, варианты оплаты — наличный или безналичный расчет по договору купли квартиры. Договор купли продажи квартиры в рассрочку должен содержать в этом пункте не только полную сумму, но и количество платежей, сроки возврата средств. Также рекомендуется оформить график погашения задолженности отдельным приложением к соглашению. Это позволит прояснить все спорные моменты. Вы можете назначить дату ежемесячного платежа или указать, что «платеж должен быть внесен не позднее 30 числа каждого месяца».

Договор купли продажи доли квартиры в рассрочку чаще всего используется при участии в долевом строительстве. Применяться документ может только до того момента, когда компания-застройщик сдаст жилье в эксплуатацию (после этого составляется договор купли-продажи). Если же вы хотите заключить «классический» договор купли продажи доли квартиры в рассрочку – то соглашение будет отличаться только разделом «предмет договора». Вместо общей площади недвижимости, продавцу необходимо указать размер доли квартиры, которая переходит в собственность покупателя.

Договор купли-продажи квартиры: дополнительные особенности

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен составляться с учетом некоторых особенностей:

• Рассрочка подразумевает отсутствие переплаты, в тех случаях, когда есть определенная ставка, речь идет о кредитах и займах;

• Покупателю необязательно нести различные дополнительные расходы, например – оформлять страховку. Также не придется собирать полный пакет документов и передавать продавцу справку о доходах;

• Важно указать в договоре сумму первого платежа (в процентном и/или денежном соотношении). В большинстве случаев рассрочка выдается на 1 год, поэтому, продавцы требуют минимум 20 %

Чем больше покупатель готов отдать сразу – тем лучше для него, ведь в силу небольшого срока ему придется ежемесячно выплачивать кругленькую сумму.

Договор купли-продажи квартиры 2016, образец заполнения которого в текущем году ничем не отличается от предыдущих лет, популярен среди покупателей недвижимости. А вот продавцов, желающих принять участие в такой сделке, не так уж много. Для владельцев квартир это определенный риск, плюс, как правило, деньги нужны сразу и в полном объеме. На рассрочку соглашаются чаще всего родственники или близкие друзья.

На нашем сайте вы можете самостоятельно заполнить соглашение. Сделать это весьма просто – вам нужно отвечать на вопросы в форме слева, а данные автоматически распределятся по нужным разделам договора на рассрочку. Оцените преимущества нашего сервиса!

С помощью конструктора договоров «Просто Документы» Вы имеете возможность также быстро и просто подготовить договоры купли-продажи квартиры следующих видов:

- Договор купли-продажи квартиры с задатком

- Договор купли-продажи квартиры с передаточным актом или без акта

- Договор купли-продажи квартиры с юридическим лицом

- Договор купли-продажи квартиры через ячейку

- Договор купли-продажи залоговой квартиры

- Договор купли-продажи квартиры с правом проживания

- Договор купли-продажи квартиры между или с супругами

- Договор купли-продажи коммунальной квартиры

- Договор купли-продажи квартиры с множественностью лиц

- Договор купли-продажи квартиры с обременением

- Трехсторонний договор купли-продажи квартиры

- Договор купли-продажи квартиры с прописанным человеком

- Договор купли-продажи квартиры с несовершеннолетним

Договоры купли-продажи квартиры

Рассрочка и кредит: в чём разница

Как правило, кредит – это заём под процент. Взяв кредит, вы обязуетесь соблюдать условия договора, в котором прописываются сроки внесения денег, процентная ставка и многое другое. Займы на покупку электроники выдаются как в банке, так и непосредственно в магазине (обычно в крупных торговых сетях работают кредитные менеджеры от различных финансовых организаций).

Кредит сам по себе довольно невыгодный способ приобретения телефона: вы переплачиваете в среднем 10-30 процентов. Причём при просрочке покупатель обязуется также выплатить различные пени и штрафы. А если задержка была достаточно долгой, санкции станут ещё строже – вплоть до превышения изначальной стоимости телефона.

Покупка в рассрочку подразумевает отсутствие процентов. Обычно покупку товара на таких условиях предлагает продавец (магазин). В этом случае цена разбивается на несколько равных долей и уплачивается постепенно и беспроцентно, по одной части в месяц. Залогом для рассрочки служит сам приобретенный товар: в случае неуплаты магазин может забрать его обратно.

Как взять телефон в рассрочку

Понятие «рассрочка» обладает такими особенностями

Особенности рассрочки таковы:

- Часто в рассрочку продается серия дорогих товаров, которые не многие могут себе позволить за наличные средства.

- Цена продукции устанавливается по личному пожеланию продавца. В данном случае она может быть намного выше, чем у конкурентов и включать в себя риски магазина. Но реальная цена и та, которая предложена в рассрочку, не отличаются между собой.

- Часто магазины лимитируют срок и количество платежей. Тут говорится о ссуде сроком на 1-6 месяцев. Кроме того, они могут предоставляться на срок до двух лет.

- Практически во всех случаях предусмотрен первоначальный взнос. Он составляет не меньше 30% от стоимости товара.

Вот такое отличие рассрочки от покупок товаров с помощью кредита.

Вида рассрочки

Стороны вправе выбирать оптимальные способы рассрочки платежа и обговаривать их условия. Все возможные виды рассрочки рассмотрим далее.

Задаток и оплата остатка

Покупатель передает оплату за полученный товар два раза: первый при внесении задатка, обеспечивающего гарантию заключения сделки. Переданное в собственность имущество оформляется в специальных организациях, после чего покупатель должен внести остаток на счет продавца. Сумма задатка заранее обговаривается в соглашении. Стандартно его размер составляет не более 30% от общей стоимости товара.

Процентная рассрочка с задатком

Этот вариант предполагает внесение задатка и последующую выплату остатка с процентами. По этим условиям остатки суммы разделяются на ежемесячные платежи, по которым начисляются определенные проценты. Контракт оговаривает такие моменты как:

- конечная стоимость недвижимости или товара;

- размер вносимого задатка;

- сумма ежемесячного платежа;

- оставшаяся задолженность;

- установленные проценты;

- дата внесения платежа.

Ежемесячные платежи без задатка

Такой вид рассрочки встречается нечасто, обычно при реализации государственных программ, связанных с социальным жильем. Вся сумма делится на ежемесячные платежи, выплачиваемые по нулевой процентной ставке.

Какие документы нужны для рассрочки на телефон?

Нужно понимать, что конкретный список бумаг всегда зависит от политики магазина. Некоторые, например, не требуют ничего, кроме паспорта. Некоторые требуют справки о доходах, если стоимость покупаемого телефона больше 20 000 рублей. И, наконец, бывают организации с жестким контролем.

Также не стоит забывать, что крайне редко рассрочку выдают без участия банка. Чаще всего рассрочкой называют самый обычный кредит, особенностью которого является полное отсутствие процентов для клиента – вместо покупателя эти проценты выплачивает магазин. А там, где присутствуют банки, всегда возникает бумажная волокита. Так что стоит подготовить минимальный пакет документов:

- Внутренний паспорт РФ;

- СНИЛС;

- Трудовой договор или иной документ, подтверждающий наличие работы;

- Справка по форме 2-НДФЛ.

Суть понятия

Рассрочкой называется предоставление товара или услуги с отсрочкой оплаты. Чаще всего стоимость покупки делится на несколько выплат с периодичностью в неделю или месяц. Главное условие заключается в отсутствии денежного вознаграждения в любой форме. В соответствии со статьями №488 и №489 Гражданского Кодекса РФ отсрочка может предоставляться юридическими и физическими лицами.

Основные признаки рассрочки:

- соглашение заключается в магазине;

- предметами договора являются товары или услуги, в этом случае деньги не выдаются;

- быстрота оформления;

- минимум требований к покупателю, для оформления нужен лишь паспорт;

- в договоре указывают две стороны: продавец и покупатель;

- покупатель не платит процентную ставку за приобретённую вещь;

- отсутствуют штрафные санкции и комиссионные сборы;

- при невыплате очередного платежа продавец имеет право требовать возврат товара;

- внесение задатка (первоначального взноса);

- сделку регулирует лишь гражданское законодательство, а кредитное соглашение ещё и нормы Центробанка РФ.

Преимущества и недостатки

Рассрочка, как любой финансовый продукт, имеет как преимущества, так и недостатки:

| Преимущества | Недостатки |

| Отсутствие процентных ставок | Наличие первоначального взноса |

| Быстрое и простое оформление | Небольшой срок погашения |

| Обычно магазин не учитывает плохую кредитную историю | В большинстве случаев товары продаются по завышенной цене по сравнению со средней рыночной стоимостью |

| Можно заменить товар или возвратить в магазин | |

| Иногда можно сделать действительно выгодную покупку: приобрести товар по низкой стоимости в рассрочку | Навязываются дополнительные услуги: страхование жизни, товара и т. д. |

Как заработать на рассрочке?

Это интересный материал, который показывает, что, если выплатить долг раньше запланированного в договоре срока, то можно еще и остаться в плюсе. Давайте разберем на примере норковой шубки из начала статьи.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Если вы все 12 месяцев будете оплачивать покупку, то заплатите 120 тыс. руб., из которых 96 тыс. руб. – стоимость шубки, а 24 тыс. руб. – проценты или скидка, разбитые на 12 месяцев. Что дальше? Дальше смотрим график платежей (желательно до подписания договора). Есть отдельный столбик со стоимостью товара и отдельный с величиной скидки.

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

Как взять займ с рассрочкой?

Вы можете взять займ в рассрочку на карту с помощью МФО. Оформить запрос можно с любого устройства с доступом в интернет

В каждой графе анкеты важно в полном объеме указать всю необходимую информацию

Микрофинансовые организации требуют указывать следующие данные:

- Имя, фамилию, отчество получателя денег.

- Серия, номер паспорта, кем, когда выдан документ.

- Адрес регистрации, фактический адрес проживания.

- Информацию о семье и доходах.

- Данные о действующих кредитах в других компаниях.

Заемные деньги от кредитора можно получать на разные виды банковских карт: МИР, Мастеркард, Visa, реже – Маэстро.

# Как посмотреть, на какие товары была оформлена беспроцентная рассрочка

Если покупатель оформил беспроцентную рассрочку через Кредитный брокер, сумма заказа уменьшится на величину .

Если покупатель оформил беспроцентную рассрочку через Ozon.Рассрочка, вы увидите плату за дополнительную услугу:

-

В списке транзакций:

- В личном кабинете перейдите на страницу Финансы → Начисления.

- Найдите транзакции с типом Дополнительные услуги. В деталях транзакции вы увидите надпись Услуги по продвижению, продажа в рассрочку.

-

В отчёте:

- В личном кабинете перейдите на страницу Финансы → Баланс на сегодня.

- В разделе Услуги и компенсации найдите строку Услуги по продвижению, продажа в рассрочку.

Стоит ли брать телефоны в рассрочку

Планируя покупки, стоит рассчитать, что выгоднее для вашего личного бюджета, целиком сразу оплатить интересующий вас товар либо удобнее будет вносить платежи за устройство раз в месяц.

Определившись с тем, что вам интересна именно рассрочка платежа, нужно решить, где оформить такую услугу, так как от этого напрямую зависит конечная стоимость приобретаемого товара.

Предупреждение!

Кредит – это покупка товара или получение денежных средств по процент. При оформлении кредита сторонами подписывается типовой договор, в котором прописаны сроки выплаты денежных средств, а также процентная ставка.

Выдача кредита оформляется либо непосредственно в отделении банка, либо у менеджеров кредитной организации в самом магазине электроники.

В таком случае, покупатель переплачивает от 10 до 30 процентов от первоначальной стоимости смартфона. Если покупатель по любой причине не вносит своевременно платеж, то на него немедленно налагаются штрафные санкции, а также пени за каждый день просрочки.

https://youtube.com/watch?v=1zrZb4Dyixc

Если покупатель долговременно не выплачивает положенные суммы за покупку, штрафы обязательно будут многократно увеличены и в итоге могут даже превышать начальную цену смартфона.

Внимание!

Если же покупатель решает взять устройство в рассрочку, то в таком случае оформляется беспроцентный заем. Чаще всего такую услугу предоставляют непосредственно сами магазины, где приобретается электроника.

При рассрочке цена смартфона делится на несколько равных частей, которые выплачиваются каждый месяц. Дополнительные проценты за подобную услугу не предусмотрены. Однако, если не выплатить положенную сумму вовремя, магазин заберет устройство обратно, не возвращая уже уплаченной стоимости за смартфон.

Исходя из вышесказанного, именно беспроцентная рассрочка оказывается наиболее выгодным вариантом покупки товара. Следует упомянуть о минусах данной услуги:

- в рассрочку даются не все модели смартфонов, следует следить за обновлениями и выбирать подходящий вариант из предложенных магазином.

- зачастую требуется выплатить первый взнос.

- приобретаемый смартфон станет собственностью пользователя после момента полной выплаты рассрочки.

Явным преимуществом подобной услуги является:

- полное отсутствие каких-либо переплат за смартфон.

- быстрое оформление сделки, не нужно никаких подтверждений от банка.

- для оформления рассрочки требуется только паспорт.

- отбивается точкой в конце предложения. Не точкой-запятой или каким-то другим знаком.

- гибкость предлагаемых вариантов погашения обязательств перед магазином.

- нет участия коллекторов в решении споров.

Что нужно для оформления

Все условия для подписания договора о выплате стоимости товара равными долями определяет продавец. Иногда для получения рассрочки нужно просто предъявить паспорт. Но некоторые продавцы интересуются доходами, трудоустройством, семейным положением, поэтому возникает необходимость сбора дополнительных справок.

Для оформления покупки с разбивкой платежей составляется договор, в котором прописаны следующие пункты:

- личная и контактная информация обеих сторон;

- обязательства продавца и покупателя;

- стоимость приобретаемой продукции;

- величину и сроки выплат взносов;

- ответственность сторон.

Самым распространенным требованием к документам у продавца является предъявление паспорта и справки НДФЛ.

Что можно оформить в рассрочку сегодня?

В настоящее время рассрочка (на год, два и менее) позволяет получить в собственность все что угодно. Чаще всего именно таким способом можно приобрести следующие виды товаров:

- бытовую технику;

- мебель;

- аудио- и видеотехнику;

- компьютеры, планшеты и ноутбуки;

- фотоаппараты и телефоны;

- инверторы, бытовые генераторы и прочие электроприборы;

- посуду;

- спортивные принадлежности (например, маты, тренажеры, оборудование);

- ванны, сауны, джакузи;

- кухонную и садовую технику;

- аппаратуру для дома, дачи, офиса;

- одежду и аксессуары;

- люстры и гардины;

- окна и двери;

- объекты недвижимости;

- автотранспорт;

- сельскохозяйственных животных и т. д.

Также некоторые компании в рассрочку оказывают определенные услуги (например, установка и монтаж пластиковых окон).

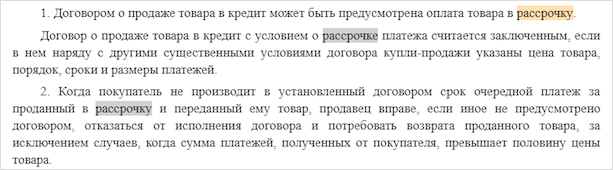

В чем разница между кредитом и рассрочкой — что лучше

Различие между кредитом и рассрочкой весьма существенно, хотя многие не видят принципиальной разницы. Это происходит потому, что часто под видом разбивки платежей магазины предлагают оформить банковский кредит с нулевым первым взносом. То есть в сделке участвует третья сторона. Следует четко уяснить, что значит купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие двух способов оплаты покупок по частям вытекает из их определения:

- Рассрочка – право возмещать полную стоимость товара равными долями в определенный промежуток времени.

- Кредит банка – сумма, предоставляемая финансовыми организациями в долг под проценты для приобретения имущества.

Основным отличием является обязанность выплачивать проценты банку за кредит, что несколько увеличивает первоначальную цену товара. Однако существуют и другие отличительные особенности у этих сделок.

Требования

Кто же может рассчитывать на оформление? На первый взгляд может показаться, что буквально любой желающий способен прийти в магазин и взять интересующий товар в рассрочку, но это не совсем так.

Существует ряд требований, которые выдвигают организации потенциальным покупателям:

- Предъявить паспорт гражданина РФ с постоянным местом регистрации;

- Дополнительный документ, подтверждающий личность;

- Справка о доходах (может понадобиться, если желаемый товар имеет высокую стоимость);

- Справка о составе семьи, наличие поручителя и пр.

В том случае, если желаемый товар незначительный, к примеру, газовая плита, стиральная машина и пр., достаточно одного паспорта. По словам потребителей, шансы получить долгожданный товар в рассрочку увеличиваются при предоставлении справки о доходах.

# Что будет, если покупатель вернул товар или отменил заказ

Ozon.Рассрочка

При оформлении беспроцентной рассрочки продавцу выставлена дополнительная услуга в размере . Стоимость услуги по предоставлению беспроцентной рассрочки не возвращается. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье .

Кредитный брокер

При оформлении беспроцентной рассрочки к цене товара применяется скидка в размере . Поэтому если покупатель оформил возврат товара, вам нужно вернуть стоимость этого товара с учётом скидки. За услугу беспроцентной рассрочки вы ничего не платите. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье .

Список необходимых документов

Одним из преимуществ рассрочки является простота оформления. Каждый магазин может предъявлять свои требования, но, как правило, одного паспорта и идентификационного кода бывает достаточно, чтобы получить возможность заключить сделку.

Список документов

При высокой стоимости товара, магазин или банк (в зависимости от того, кто именно выступает Кредитором) может потребовать предоставить справку с места работы за последние 6 месяцев о заработной плате, чтобы максимально снизить финансовые риски.

Стандартно договор о купли-продажи содержит:

- Личные данные.

- Контактную информацию.

- Предмет соглашения.

- Стоимость товара.

- Установленные сроки и сумму платежей.

- Подпись сторон.

Условия получения рассрочки в «Эльдорадо»

Оформить покупку можно через Интернет или в самом магазине. После оформления онлайн-договора нужно будет с паспортом прийти в магазин, подписать документы и забрать товар. Сделки оформляются через банк Хоум Кредит энд Финанс.

В Эльдорадо есть два вида услуги:

- Кредит 0-0-6. Рассрочка на отдельные категории товаров, например, смартфоны. Стоимость кредита не выше 80 тысяч рублей.

- Кредит 0-0-24. Рассрочка на 12 месяцев на покупку стоимостью от 2 до 200 тысяч рублей. Распространяется на ограниченный ассортимент товаров. Проценты за покупку выплачивать придется, их размер зависит от суммы первоначального взноса и срока кредитования и варьируется от 7 до 21% годовых.

Видео по теме «Рассрочка в Связном, МТС, ДНС, Эльдорадо в 2019 году»

Рассрочка для любого магазина – это способ привлечения новых клиентов и увеличения продаж, поэтому именно торговые организации заинтересованы в сделках со своими покупателями. И договоры заключаются не с банками, а с магазинами, именно они решают, предоставить вам рассрочку или нет. Поэтому перед покупкой нужно тщательно изучить условия и требования магазинов, прочитать рекомендации и советы в Интернете.

Рассчитываем рассрочку на примере телефона iPhone 7 Plus

Самое интересное в данной услуге то, что, если погасить весь долг досрочно, то на этом можно даже заработать.

Давайте рассмотрим это на примере покупки телефона iPhone 7 Plus.

Phone 7 Plus

Стоимость данной модели в популярных сетевых магазинах составляет приблизительно 70 тысяч рублей. Именно на эту сумму Продавец предлагает клиенту оформить рассрочку без переплат.

Соответственно, у клиента возникает резонный вопрос, какой смысл магазину продавать свой товар в рассрочку, ничего на этом не зарабатывая? На самом деле, схема простая.

Банк предоставляет клиенту беспроцентный кредит на сумму 70 тысяч рублей, но при этом для самого банка стоимость товара составит 63-65 тысяч рублей. Именно такую скидку получит Кредитор от Магазина.

В этом и заключается основная выгода для банка. Самому клиенту Магазин бы такую скидку не предоставил.

Вот и получается, что банк действительно предоставляет беспроцентную рассрочку клиенту, но при этом он зарабатывает на разнице в этой скидке.

В том случае, если Кредитором выступает сам Магазин (как это часто бывает в крупных торговых сетях), он зарабатывает на разнице между оптовыми и розничными продажами. При этом Магазин преследует две задачи: увеличение товарооборота и проявление лояльности к клиентам.

Кроме этого, оформляя клиенту рассрочку, Кредитор получает персональные данные заемщика и может дополнительно предложить одну из банковских услуг. Дополнительно менеджер может предложить оформить страховку, которая тоже принесет прибыль Кредитору.

Заключение сделки

Сервис по страхованию жизни является одной из наиболее популярных услуг, который предлагает Кредитор. Оформление данной услуги, во-первых, существенно снижает для банка финансовый риск. А во-вторых, дает возможность дополнительного заработка.

Вы должны понимать, что вправе отказаться от данной услуги. Согласно законодательству, обязательной страховке подлежит медицинское обеспечение и общегражданская ответственность.

Все остальные виды страхования производятся исключительно по собственному желанию (могут и не производиться вовсе). Чтобы убедить вас в необходимости оформления такого страхования, кредитный инспектор может указать на соответствующий пункт в договоре, но скорее всего он имеет рекомендательный характер и не обязателен к исполнению.

Смело настаивайте на отказе от страховки. Ведь ни один магазин не согласится потерять выгодного клиента только из-за отказа от данного сервиса.

Условия покупки товаров в рассрочку в Wildberries

Приобрести кредитный продукт на сайте магазина можно только согласно определенным условиям.

Внимание!

Услуга предоставляется только гражданам РФ в возрасте 20-40 лет.

Покупка в рассрочку на Вайлдберриз позволяет приобрести товар под 0% годовых от первоначальной стоимости. При сумме единовременного выкупа в личном аккаунте менее 5 тыс. руб. срок погашения долга составит 2 месяца. Если сумма превышает 5 тыс. руб., то задолженность можно выплатить за 4 месяца. Рассрочка МигКредит предоставляется в том случае, если заказ получается курьером или в пункте выдачи. Максимальная сумма кредита – 30 тыс. руб. Заявка рассматривается в течение 5-20 минут. Когда оплачивается выбранный товар, скидка постоянного покупателя не работает. Лимит кредитования действует в течение 60 дней с момента одобрения компанией МигКредит. По окончании этого срока происходит автоматическое аннулирование лимита.

Дадут ли рассрочку, если не работаешь официально?

Вероятность того, будет ли дан телефон в рассрочку или нет при отсутствии работы, сильно зависит от требуемого пакета документов. Организации, которые жестко требуют предоставление справки 2-НДФЛ, к сожалению, не выдают рассроченные платежи кому-либо без места работы. Такие организации руководствуются принципом: «если я не работаю, то у меня будут другие важные расходы, и выплата по рассрочке будет для меня третьестепенным делом». В общем-то их логику можно понять.

Однако, таких магазинов мало. Большинство относится лояльно к клиенту, и вместо справки 2-НДФЛ может быть предоставлен любой документ, подтверждающий доход. Например, это может быть:

- Справка из университета для студентов, указывающая на получение стипендии;

- Пенсионное удостоверение для тех, кто получает страховую или иную пенсию, а также получающие социальные выплаты;

- Выписка о положенных вам алиментах;

- Документ, подтверждающий регулярную выдачу родителям пособия по уходу за ребенком;

- Выписка из банка, отображающая движение средств на счете в течение года;

- Трудовой договор или договор гражданско-правового характера и т.д.

Совсем небольшое количество магазинов предлагают рассрочку без требования предоставить документальные подтверждения платежеспособности. В таком случае заполняется «справка по форме банка» и все данные о доходах записываются со слов. Но нужно понимать, что магазины, предлагающие такие условия, чаще всего компенсируют свои риски скрытой процентной ставкой, так что будьте внимательны при изучении договора.

Как видите, вполне реально получить рассрочку, даже не имея места работы. То же касается и тех граждан, кто работает неофициально

Помните, что для подавляющего большинства магазинов источник ваших доходов практически не имеет значения – важно лишь, имеете ли вы вообще деньги, а также хватит ли их для оплаты телефона

Перечень необходимых документов для рассрочки

Сделка купли-продажи предполагает переоформление прав собственности от продавца к покупателю в Росреестре. Для заключения сделки необходимо собрать определенный комплект документов, который включает в себя:

- Технический паспорт квартиры. Он оформляется в БТИ в течение месяца и действителен в течение года. Стоимость паспорта -–1,5-2,3 тыс.р.

- Выписка из домовой книги, содержащая сведения обо всех зарегистрированных/выписанных лицах. Ее можно сделать в паспортном столе по месту нахождения недвижимости. Предпочтительно, чтобы к моменту выхода на сделку в квартире не было прописанных лиц.

- Копия финансово-лицевого счета, подтверждающая отсутствие задолженности по коммунальным услугам. Ее нужно получить в ЕИРЦ.

- Выписка из ЕГРН, подтверждающая правовой статус собственника и отсутствие обременений в виде залога и ареста.

- Правоустанавливающая документация продавца: ранее заключенный договор купли-продажи, дарения и пр.

- Документ, подтверждающий права представителя, заверенный нотариально (при продаже квартиры по доверенности).

- Согласие супруги на сделку (если квартира находится в совместной собственности) или органов опеки (если в числе собственников есть несовершеннолетний).

- Договор купли-продажи квартиры с рассрочкой платежа.

- Заявление от перерегистрации прав собственности от сторон (от продавца об отчуждении прав собственности, от покупателя – о вступлении).

- Квитанция с оплаченной госпошлиной в размере 2000 р. Ее может оплатить покупатель или продавец. Оплата может быть произведена и после подачи документов на госрегистрацию в течение 5 дней.

Таким образом, для проведения сделки купли-продажи квартиры с рассрочкой потребуется стандартный комплект документов.

Как и где оформить рассрочку от банка

Рассрочку дают исключительно по договору между покупателем и продавцом. Поэтому оформить ее можно только в торговой точке или на предприятии, которое производит товар или оказывает услугу. При этом магазин либо заключает с покупателем договор купли-продажи, либо получает от него расписку, в которой указываются паспортные данные. Это необходимо, чтобы продавец в случае невыплаты покупателем долга мог обратиться в судебные органы и возместить свои убытки в судебном порядке.

По сравнению с кредитом рассрочку дают охотнее, достаточно вызывать доверие у продавца. Предоставлять в магазин документы, подтверждающие уровень доходов, как правило, не нужно, разве что при приобретении дорогостоящих товаров. При оформлении кредита банковские организации требуют от клиента соответствия определенным характеристикам, таким как возраст, стаж работы, наличие гражданства, подтвержденный уровень дохода и т. п. Для людей, которые не соответствуют строгим требованиям банков, рассрочка является отличной альтернативой.

Отрицательные стороны рассрочки

Рассрочка имеет и некоторые отрицательные стороны. Предпочтительный возраст для ее получения составляет от 21 до 60 лет. Люди, не входящие в этот возрастной период, могут получить рассрочку, но с некоторыми ограничениями по сроку выплаты и цене телефона. Банки могут отказать студенту, если он не предоставит поручителя или справку о трудоустройстве.

Кроме того:

- срок выплаты стоимости ограничен;

- не все модели телефонов входят в такую программу;

- часто требуется первоначальный взнос;

- полное право на владение телефоном покупатель получает только после закрытия всей суммы.

Некоторые магазины существенно повышают стоимость телефонов, продающихся в рассрочку. Поэтому рекомендуется вначале внимательно изучить предложения в разных магазинах, получить рекомендации друзей и знакомых.

Отдельные магазины устанавливают фиксированную процентную ставку при оформлении рассрочки на длительный период, хотя их размер редко превышает 5-10%. Ежемесячно человек выплачивают сумму не ниже установленной, а через несколько месяцев получает право на досрочное погашение.

Длительность рассрочки обговаривается индивидуально, но не может быть меньше 3 месяцев и больше 3 лет.