Экономическая прибыль

Содержание:

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:

Где:Д – доход компании за рассматриваемый период;Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса компания «Алмаз» получила в 2016 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы фирмы «Рубин» за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

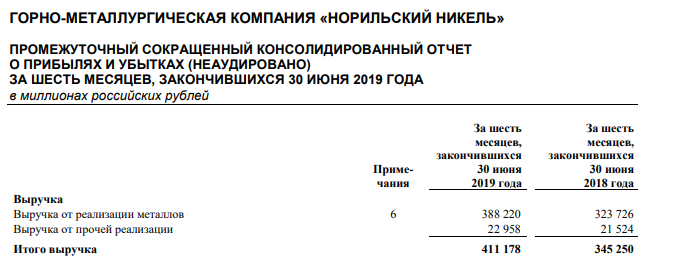

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Что такое прибыль предприятия?

Прибыль является наиболее важным и значимым показателем для оценки деятельности предприятий, она оказывает косвенное влияние на формирование уровня ликвидности и платежеспособности, степени деловой активности и финансовой устойчивости. По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

В условиях рыночной экономики, когда предприятия вынуждены функционировать в условиях минимального внешнего финансирования или при полном его отсутствии, прибыль является важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. В отечественной экономической литературе можно выделить многочисленные определения того, что считать финансовым результатом. При этом зачастую категории прибыли и связанной с ней рентабельности трактуются неоднозначно. Так, рассмотрим мнения отдельных авторов, касающихся понятия и сущности финансовых результатов и прибыли, как одного из их видов.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия». Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

А.А. Ильин дает следующее определение финансовым результатам деятельности организации, согласно его точки зрения «финансовый результат это конечный экономический итог деятельности, прирост или уменьшение капитала организации, который выражается в форме прибыли (дохода) или убытка».

Е.С. Малюкова считает, что «прибыль является источником удовлетворения материальных интересов членов трудового коллектива и собственников компании».

По мнению А.А. Каратаева «прибыль это особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности».

Согласно точки зрения Л.И. Рязановой «прибыль характеризует абсолютную эффективность работы предприятия, и является определение финансового результата деятельности предприятия».

Прибыль, согласно мнению Г.Г. Харисовой «является основным показателем оценки финансово-хозяйственной деятельности предприятий питания и главным источником стимулирования труда, производственного, торгового и специального развития организаций, роста их имущества и собственного капитала, она характеризует эффективность деятельности и представляет собой разность между валовым доходом и расходами».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Разность между суммой доходов и расходов, полученных от разных фактов хозяйственной жизни предприятия, формируют прибыль или убыток, что и устанавливает конечный финансовый результат деятельности организации. Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

От увеличения прибыли предприятий «зависит рост налоговых поступлений в бюджет, где консолидируется главная часть финансовых ресурсов государства». От их увеличения зависит темп экономического развития страны, что способствует повышению жизненного уровня населения.

Таким образом, прибыль является основным элементом финансовых ресурсов коммерческих организаций, потому что она обеспечивает один из главных принципов организации финансов – самофинансирование. Кроме того, в условиях рыночной экономики, прибыль, поступая в бюджеты в виде налогов, является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов.

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью. Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

Основные виды прибыли

Общепринятым термином, который на сегодняшний день не имеет двояких трактовок, можно считать лишь бухгалтерскую прибыль. Так называется разница между совокупной выручкой от всех видов деятельности и документально подтвержденными расходами. Для целей управленческого учета часто используются и другие определения. Обычно прибыль классифицируется по следующим признакам.

По видам деятельности

- Операционная — это чистая выгода от продажи продукции или оказания услуг, то есть она характеризует эффективность основной деятельности.

- Финансовая — это положительный денежный поток, который формируется вследствие грамотного взаимодействия с источниками финансирования деятельности фирмы, например, прибыль от перекредитования по более низкой ставке в другом банке.

- Инвестиционная — это доход от вложений в ценные бумаги, производные инструменты (например, фьючерсы), выдачи займов, участия в уставном капитале других организаций (дивиденды), выгода от реализации изношенных основных средств и так далее.

По источникам поступления

- От деятельности по выбранным ОКВЭД — такая прибыль отражает результат по операциям, которые предприятие указывает в качестве основных.

- Внереализационная — эпизодические доходы, не связанные напрямую с основной специализацией. В качестве примера здесь можно привести выгоду от реализации лишней спецодежды.

С поправкой на инфляцию

- Номинальная — фактический показатель, отраженный в отчетности.

- Реальная — номинальная прибыль, уменьшенная на инфляционные потери в соответствующем периоде.

С точки зрения налогового законодательства

- Налогооблагаемая — под эту категорию попадают практически все выгоды, как прямые, так и косвенные.

- Не облагаемая налогами — это исключительный случай, такая прибыль обычно формируется в регионах, где действуют специальные режимы и льготы для определенных направлений деятельности.

По способу расчета

- Валовая — разница между выручкой и себестоимостью товаров, продукции или услуг.

- Чистая — валовая прибыль минус операционные расходы и налоги/сборы.

- Маржинальная — выручка от конкретного направления минус переменные затраты, необходимые для осуществления этого вида деятельности.

Рассмотрим разницу между валовой и маржинальной прибылью на упрощенном примере из сферы торговли. Предположим, магазин имеет два отдела со следующими операционными показателями (табл.1).

Таблица 1. Пример данных по торговым отделам

| Отдел А | Отдел Б | |

| Выручка (В) | 5 млн. | 4 млн. |

| Себестоимость товаров (С) | 3,5 млн. | 2 млн. |

| Зарплата продавцов (З) | 0,5 млн. | 0,5 млн. |

Необходимо определить:

- Валовую прибыль (ВП) общую.

- Маржинальную прибыль (МП).

Первый показатель можно посчитать по формуле:

ВПобщ= ВА+ ВБ — СА — СБ= 5 + 4 — 3,5 — 2 = 3,5 млн.

Маржинальная прибыль считается отдельно по каждому направлению и учитывает прочие переменные расходы, к которым в том числе относится и зарплата:

МПА = ВА — СА — ЗА = 5 — 3,5 — 0,5 = 1 млн.

МПБ= ВБ — СБ — ЗА = 4 — 2 -0,5 = 1,5 млн.

Таким образом, в данном случае маржинальность товара Б выше, а это значит, что магазин получит больше прибыли, если сделает акцент в рекламной кампании именно на данное направление.

По времени аккумуляции

- Прошлых периодов — результат, полученный в прошлом.

- Текущая — прибыль за отчетный период.

- Плановая — ориентировочная выгода, которую намерено извлечь предприятие, если внешние факторы не изменятся.