Льготный кредит для малого бизнеса под 2%: как получить, гасить, учитывать

Содержание:

- Кто может претендовать

- Что такое льготное кредитование субъектов МСП?

- Что такое льготное кредитование?

- Кредиты наличными для врачей

- Основные виды

- Льготный кредит для микробизнеса

- Особенности получения кредитов МБ на льготных условиях

- На какую помощь может рассчитывать предприниматель?

- Важно!

- На что можно взять льготную ссуду?

- Чем потребительский кредит отличается от кредита малому бизнесу

- Что такое льготный кредит

- Программа льготного кредитования

- Базовые требования к заемщикам

- Куда обращаться при нарушении прав

- Кредит от Минэкономразвития России

- Заключение + видео по теме ?

Кто может претендовать

Льготное кредитование — это целевой займ. Как вариант — на модернизацию или расширение производства. Треть заемного капитала может быть израсходована на текущие статьи, если они относятся к конкретному бизнес-проекту.

Чтобы стать кандидатом на получение финансирования, заявитель должен соответствовать ряду требований:

- деятельность осуществляется на территории РФ, а бизнес прошел официальную регистрацию;

- проект классифицируется как средний или малый бизнес. Под эти категории попадают предприятия, штат которых не превышает 250 сотрудников, а годовой оборот не больше двух миллиардов рублей;

- организация состоит в едином перечне субъектов МСП;

- совокупный долг налоговым службам не более 50 000 рублей;

- если ранее заявитель уже пользовался услугой государственного финансирования, его история по этому займу как плательщика должна быть безупречной;

- у предприятия не должно быть задолженности по оплате труда персонала;

- компания не имеет открытого судебного производства на предмет банкротства.

На более низкие ставки от корпорации, а также Министерства экономического развития вправе претендовать бизнесмены, деятельность которых входит в перечень приоритетных направлений. Список регламентируется на государственном уровне и включает следующие отрасли:

- сельское хозяйство;

- переработка сельхозпродукции и производство продуктов;

- промышленное строительство;

- связь;

- отечественный туризм;

- медицина;

- образование;

- услуги гостиниц и ресторанов;

- реализация оптом и в розницу;

- аренда;

- вывоз ТБО;

- водоснабжение;

- поставка электроэнергии.

Получить льготный кредит можно по следующим ставкам:

- Корпорация — 9,1%

- Минэкономразвития — 8,5% годовых.

Принадлежность к указанным категориям подтверждают кодом деятельности ОКВЭД — это может быть основная сфера занятости или дополнительная.

Что такое льготное кредитование субъектов МСП?

Это кредитование субъектов МСП по льготным ставкам (кредитование с господдержкой).

Механизм, заложенный в программе льготного кредитования МСП, довольно прост. Государство выбирает приоритетные отрасли экономики, в которых необходимо увеличение доли малого и среднего бизнеса, и делает их более привлекательными. К ним относятся здравоохранение, культура, наука, сельское хозяйство, строительство многоквартирных домов и др. – всего 20 отраслей.

Чтобы финансовые институты, в первую очередь банки, охотнее выдавали льготные кредиты, государство компенсирует им неполученные доходы из бюджета на ежемесячной основе. В программе участвуют более 90 банков по всей стране.

Поправки, вступившие в силу в конце прошлого года, внесли важные изменения в эту программу.

Что такое льготное кредитование?

Как уже было отмечено, в связи с ухудшением экономического положения в стране, жилье стало недоступно и многие люди, нуждающиеся в жилплощади, очутились в тяжелой ситуации. Особенно, это коснулось молодых семей, а также, малообеспеченных граждан, которые не имеют достаточно средств для внесения начального взноса по ипотеке и дальнейшей ее оплаты.

Именно по этой причине, в России был разработан национальный проект, в рамках которого, особенно нуждающиеся категории граждан смогут оформить льготный кредит и использовать в дальнейшем средства на покупку жилья или на строительство дома. Сегодня в стране предлагаются три варианта оформления ссуды.

В первом случае банковская ставка частично возмещается государством и тем самым платежи по займу значительно снижаются. Второй вариант – это оформление, так называемого, субсидированного кредита.

Кредиты наличными для врачей

Потребительское кредитование – наиболее распространенное и актуальное, ведь оно позволяет получить денежные средства на любые цели, и не подтверждать их документально. Вы можете оплатить лечение, туристическую путевку, ремонт, новую мебель и т.д., ограничений нет.

Больше всего шансов на одобрение имеют люди с хорошей кредитной историей, стажем работы не менее 1 года и стабильным заработком. Наличие высшего образования, недвижимости или авто в собственности, поручительство супруга – это все также благополучно сказывается на решении банка.

По каким причинам могут отказать:

- У вас испорчена кредитная история.

- У вас маленький официальный доход.

- У вас большая кредитная нагрузка.

- Вы не подходите по требованиям банка, например, по возрасту или стажу.

Отказывают редко, ведь банки заинтересованы в клиентах, особенно из числа работников бюджетной сферы, т.к. они имеют постоянный, стабильный доход. Если его достаточно для обслуживания кредита, вы можете обратиться в следующие компании:

| Банковская компания | Программа | Максимальная сумма, руб. | Процентная ставка, годовых | Срок погашения, лет |

| Московский Индустриальный Банк на сайте банка | Для бюджетников и пенсионеров без обеспечения | До 3.000.000 | От 7,5% | До 7 |

| Кубань Кредит на сайте банка | Частным клиентам акция | До 3.000.000 | От 7,7% | До 5 |

| Металлинвестбанк на сайте банка | Для своих акция | До 2.000.000 | От 7,8% | До 5 |

| Россельхозбанк на сайте банка | Для бюджетников без обеспечения | До 3.000.000 | От 7,9% | До 7 |

| Азиатско-Тихоокеанский Банк на сайте банка | Бюджетный | До 1.000.000 | От 8,8% | До 5 |

| Возрождение на сайте банка | Для врачей | До 5.000.000 | От 9,25% | До 7 |

Изучим их предложения чуть подробнее:

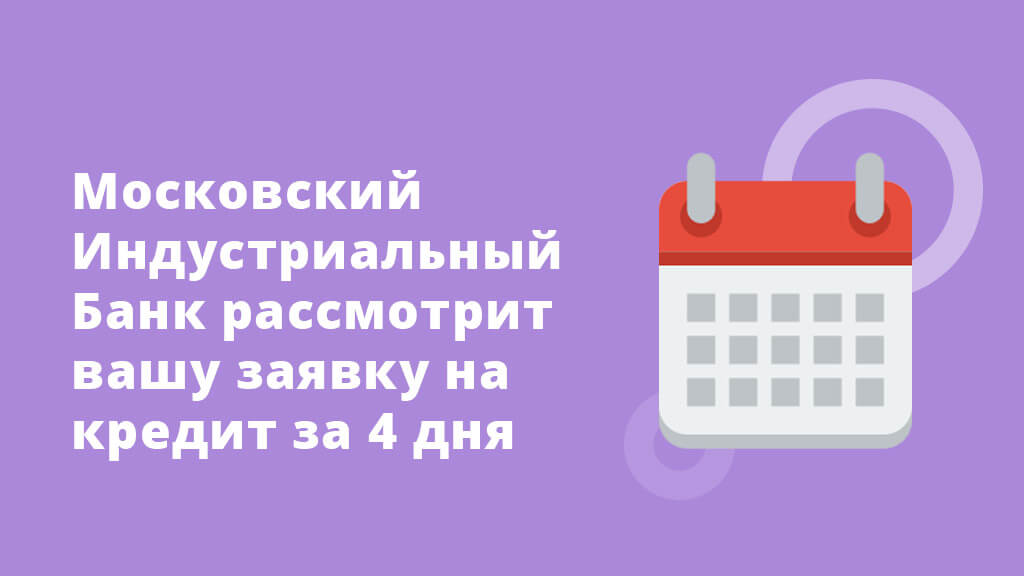

Московский Индустриальный Банк

Вам смогут предложить кредитование на следующих условиях:

- Одобряют от 50 тыс. до 3 млн. руб.

- Погасить надо за 6-84 месяцев.

- Процент назначают от 9% до 15,10% в год.

- Без страхования прибавят к ставке 4 п.п.

Кредитуют граждан с 22 до 65 лет, с трудовым стажем от 3 месяцев и обязательным подтверждением доходов. Рассматривают заявку до 4 дней.

Кубань Кредит

Здесь действует акция «Жаркий сезон» до конца августа. Действующие тарифы:

- Сумма от 100 тыс. до 3 млн. рублей.

- Срок погашения – от 6 до 60 месяцев.

- Ставка варьируется от 7,7% до 9,9%.

- Без страховки прибавят еще 5 п.п.

Обратиться за кредитом можно в возрасте от 21 до 70 лет, при наличии года трудового стажа и постоянной прописки. Надо принести справки с работы, трудовой договор\книжку, военный билет.

Металлинвестбанк

Здесь также до конца августа действует акция с выгодными условиями:

- Выдают от 50.000 до 2.000.000 рублей.

- На срок от 13 до 60 месяцев.

- С низкими процентами от 7,8% до 8,5% годовых.

Кредитуют только работников бюджетной сферы с положительной КИ в возрасте от 21 до 65 лет (для женщин до 62 лет). Трудовой стаж от 12 мес., на текущем месте – от 4 месяцев, постоянная прописка и подтверждение дохода обязательны.

Россельхозбанк

Специальный продукт для работников бюджетной сферы доступен на следующих условиях:

- Сумма займа – от 10 тысяч до 3 миллионов.

- Процент назначают от 7,9% до 10,9% в год. Можно снизить на 0,5% при подаче заявки онлайн.

- При отказе от страхования прибавят от 2,5 до 4,5 п.п.

- Кредитуют на срок до 7 лет.

Что потребуется? Возраст от 23 до 65 лет, общий трудовой стаж от года, постоянная прописка. Из документов – справка о доходах, копия трудовой книжки или договор, военный билет.

Азиатско-Тихоокеанский Банк

Продукт «Бюджетный» имеет следующие тарифы:

- Могут выдать от 50.000 до 1.000.000 рублей.

- Под ставку от 8,8% до 13,8%.

- На срок от 13 до 60 месяцев.

Заемщиками могут стать зарплатные клиенты банка, которые работают в бюджетной организации. Нужно иметь возраст от 21 до 70 лет, стаж от 3 месяцев, постоянную прописку. До 100 тысяч выдают без справок, если нужно больше, то нужно подготовить справку 2-НДФЛ или справку из ПФР, или выписку по зарплатному счету.

Возрождение

Именно здесь можно получить льготный кредит только для врачей. Возраст — от 21 до 65 лет, обязательна регистрация и трудовой стаж от 6 месяцев.

Основные виды

Льготные кредиты предназначены для улучшения жилищных условий молодых и многодетных семей, помогают приобрести автомобиль на выгодных условиях и открыть свой бизнес.

Льготный автокредит

Льготные категории граждан могут приобрести автомобиль на удобных условиях. Автокредит могут получить граждане, имеющие какие-либо доходы и соответствующие требованиям, которые предъявляют банки. При государственной поддержке имеется возможность сэкономить на %. Благодаря государственному субсидированию итоговая ставка по в среднем снижается на 6,7%, что в результате составляет несколько десятков тысяч рублей в год.

Льготные категории граждан могут приобрести автомобиль на удобных условиях. Автокредит могут получить граждане, имеющие какие-либо доходы и соответствующие требованиям, которые предъявляют банки. При государственной поддержке имеется возможность сэкономить на %. Благодаря государственному субсидированию итоговая ставка по в среднем снижается на 6,7%, что в результате составляет несколько десятков тысяч рублей в год.

Льготная программа для многодетных семей

Многодетные семьи имеют право на поддержку от государства при оформлении кредита. Эта поддержка выражается в виде:

- компенсации некоторой суммы кредита;

- снижения процентной ставки;

- увеличенного срока на возврат займа;

- отсрочки платежа по уважительным причинам;

- снижения первоначального взноса по ипотеке.

Сбербанк предлагает следующие условия по ипотеке:

- возможность погашения долга сроком до 30 лет;

- первый взнос — от 10%;

- возможность внести первоначальную сумму при помощи материнского капитала;

- привлечение до 3 созаемщиков, если у семьи недостаточный уровень дохода;

- отсрочка платежей до достижения ребенком 3 лет.

Существует государственная льготная программа для многодетных, которая дает возможность получить жилье по социальному найму. Чтобы воспользоваться ей, потребуется встать на жилищный учет в своем регионе. Ее возможно получить при условии, что в семье 3 и более детей в возрасте до 18 лет.

Кредитование пенсионеров

Некоторые банковские учреждения указывают возрастную границу на получение кредита в 75 лет. Однако, некоторые банки увеличили возраст до 85 лет, а Почта Банк совсем не имеет возрастных ограничений. Пенсионерам на весь период кредитования в Сбербанке не должно быть больше 75 лет.

Некоторые банковские учреждения указывают возрастную границу на получение кредита в 75 лет. Однако, некоторые банки увеличили возраст до 85 лет, а Почта Банк совсем не имеет возрастных ограничений. Пенсионерам на весь период кредитования в Сбербанке не должно быть больше 75 лет.

Главным требованием при кредитовании пенсионеров является наличие поручителей. Последние должны иметь постоянный доход. Исходя из доходов поручителей банк будет решать возможность предоставления кредита для людей пенсионного возраста. Пенсионерам следующая статья «Кредит» расскажет, как получить его на специальных условиях.

Заем на открытие или развитие собственного бизнеса

В России действует специальная программа для малого и среднего бизнеса, которая помогает развиваться на льготных условиях. В нее включена следующая помощь:

В России действует специальная программа для малого и среднего бизнеса, которая помогает развиваться на льготных условиях. В нее включена следующая помощь:

- предоставление беспроцентного кредита;

- компенсация некоторой суммы государством;

- лизинг;

- компенсация потраченной суммы на оборудование.

Условия кредитования следующие:

- Главное условие — соответствие бизнес-плану; кредит смогут дать только на условиях, что он составлен грамотно и полностью отражает финансовые и экономические стратегии развития будущего бизнеса. Он покажет, каким образом будут использованы полученные средства.

- Наличие залогового имущества и поручителя. Залоговое имущество гарантирует банкам, что выданные средства будут вовремя возвращены. При соответствии этому пункту условия по кредиту привлекательны и лояльны.

- Незапятнанная кредитная история. Банки проверяют ее в первую очередь у каждого заемщика. Чтобы она была чистая, гражданин должен своевременно выплачивать кредит и не допускать просрочки.

- Предоставление полного пакета документации. От количества предоставленных документов напрямую зависит положительный ответ от кредитной организации.

Кредитование строительства

Существует специальная государственная программа, которая помогает молодым семьям в строительстве своего жилья. Она выражается в субсидировании 40% средств, потраченных на его строительство. Чтобы воспользоваться этой программой нужно подтвердить свою платежеспособность обоим членам семьи.

Существует специальная государственная программа, которая помогает молодым семьям в строительстве своего жилья. Она выражается в субсидировании 40% средств, потраченных на его строительство. Чтобы воспользоваться этой программой нужно подтвердить свою платежеспособность обоим членам семьи.

Льготный кредит для микробизнеса

С 2020 года для микропредприятий действуют специальные условия государственного кредитования. По ним компании и ИП могут получить средства, если:

- количество работников не больше 15 человек;

- годовая выручка не превышает 120 млн рублей.

Ставка

До 9,95%.Хотя процент выше, чем в классической программе от Минэкономразвития, этот кредит имеет преимущества:

- для микробизнеса нет ограничений по видам деятельности;

- заявку могут одобрить, даже если у заёмщика есть долги.

Требования

В постановлении Правительства закреплено только одно требование: заёмщик должен иметь статус микропредприятия в Едином реестре субъектов МСП. Но банки могут установить дополнительные условия.

Особенности получения кредитов МБ на льготных условиях

В российской практике рассчитывать на получение льготных кредитов и возможности воспользоваться лояльными условиями привлечения банковских займов могут только те предприятия, которые обеспечат эффективную отдачу для всего национального хозяйства в целом.

В российской практике рассчитывать на получение льготных кредитов и возможности воспользоваться лояльными условиями привлечения банковских займов могут только те предприятия, которые обеспечат эффективную отдачу для всего национального хозяйства в целом.

Какие критерии определяют такую отдачу?

- Число сформированных рабочих мест (особенно этот аспект значим для экономики российских регионов);

- Объем налоговых поступлений в региональную и федеральную казну;

- Прирост ВВП на уровне отдельных регионов и всего государства в целом.

Для того чтобы эффективно поддерживать предприятия способные сформировать благоприятные тенденции в экономике РФ в 2015 году была создана Корпорация малого и среднего предпринимательства. Именно через нее в настоящее время реализуются программы кредитной и гарантийной поддержки, а также система государственных закупок.

Для того чтобы воспользоваться финансовой поддержкой Корпорации субъекту предпринимательства важно доказать свою готовность обеспечивать экономическую эффективность для всего национального хозяйства в целом.

На какую помощь может рассчитывать предприниматель?

Согласно действующему законодательству, рассчитывать на господдержку может каждый гражданин, который прошел официальную процедуру регистрации в качестве ИП или учредителя ООО. Получить материальную помощь в виде субсидий может молодой бизнес, с момента регистрации которого не прошло более двух лет.

Размер государственной субсидии рассчитывается из целого ряда объективных и субъективных причин, в частности, в зависимости от региона, в котором была проведена регистрация бизнеса. Например, для предпринимателей Москвы максимальный размер субсидии равняется 500000 рублей, тогда как в большинстве субъектов этот показатель не превышает 300 тысяч.

В числе мер господдержки малого бизнеса можно отметить бесплатные программы профобразования, которые помогут начинающим предпринимателям получить необходимые для ведения бизнеса знания и навыки. Интересным предложением, действующим в некоторых регионах, являются льготные условия аренды муниципального имущества для представителей малого бизнеса.

Важно!

Для получения кредита не нужно доказывать, что компания действительно пострадала от ограничительных мер.

ОКВЭД проверяется по состоянию на 1 марта 2020-ого или ранее, а численность штата — на 1 июня 2020 года.

Оплата труда сотрудников не должна быть ниже МРОТ.

В некоторых регионах МРОТ выше за счёт районного коэффициента

При выдаче кредита его также принимают во внимание.

Учитываются только сотрудники, работающие по постоянным трудовым договорам.

Сотрудников можно увольнять, но только с сохранением численности штата. То есть на их место нужно брать других.

Полученные средства можно тратить на зарплаты, аренду помещения, закупки и оплату услуг от контрагентов.

На что можно взять льготную ссуду?

Льготные кредиты и займы выдают на конкретные цели. Например, на инвестиции в производство — покупку нового оборудования или помещения, реконструкцию или строительство цеха. До 30% инвестиционного кредита можно потратить на текущие расходы, если они связаны с реализацией проекта. Например, Алексей имеет право на часть инвесткредита закупить муку и специи для нового вида булочек.

Можно взять кредит на пополнение оборота и пустить эти деньги, скажем, на закупку новой партии сырья или зарплату сотрудников.

Кредит на развитие предпринимательской деятельности вы вправе использовать по своему усмотрению.

Чем потребительский кредит отличается от кредита малому бизнесу

Кредитные продукты банков могут оформить как физические лица, так и юридические. Только виды займов для них будут отличаться. Первые могут взять потребительский займ для граждан, а вторые — кредит для бизнеса. Однако, никто не запрещает владельцу фирмы оформить на себя, как на физическое лицо, обычный потребительский кредит. Давайте узнаем, что оформить выгоднее и проще.

В России статистика показывает, что проценты по потребительским займам гораздо выше, чем по кредитам для организаций. Связано это, в первую очередь, с надёжностью заёмщиков. Наиболее рискованными среди последних выступают обычные граждане и ИП, а не владельцы хорошо налаженного бизнеса.

При этом потребительский кредит на бизнес не имеет цели как таковой, вы вправе потратить средства на покупку автомобиля, оборудование для фирмы или сделать ремонт в офисе. Большинство кредитов для юридических лиц имеет строго целевое назначение. О расходе средств со счёта вам придётся отчитываться банку и собирать подтверждающие документы, что не всегда удобно.

Времени на оформление потребительского кредита малому бизнесу уходит немного, по сравнению с займом для организации. К тому же, и список документов во втором случае довольно объёмный. При этом юридические лица могу получить сумму в несколько сотен миллионов, а вот гражданам такую возможность банки не предоставляют.

Основные отличия двух видов займов мы привели в таблице.

| Отличие | Потребительское кредитование | Деньги для владельца фирмы |

| Процентные ставки | Высокие | Низкие |

| На что можно потратить деньги | На любые цели | Только на цели, указанные в кредитном договоре |

| Пакет документов | Минимальный | Объёмный |

| Максимальная сумма одобрения | До 10000000 рублей (при залоге недвижимости) | До 1 млрд. рублей |

| Время одобрения | От нескольких минут до 3-х дней | От 1-го дня до 2-х недель |

Чтобы выбрать, каким вариантом воспользоваться, необходимо обдумать, для каких целей необходимы деньги и какую сумму вы бы хотели получить. Если вы только начинаете свой путь в качестве бизнесмена и берёте средства на открытие своей фирмы, то лучше брать потребительский займ. Вы сэкономите время, и не придётся отчитываться перед банком за свои траты.

При желании получить крупную сумму и потратить её исключительно на нужды фирмы — оформляйте заявку на юридическое лицо. В этом случае проценты будут меньше, а срок больше. Если же вы хотите потратить деньги в личных целях, то лучше обратиться за потребительским кредитованием.

Что такое льготный кредит

Льготный кредит — это кредит, который банк выдаёт под процент ниже рыночного. В среднем без господдержки финансирование для бизнеса стоит 13-15%. А льготная ставка составляет от 1 до 9,95% в зависимости от программы.

Низкий процент достигается за счёт того, что часть затрат берёт на себя государство: оно компенсирует банку недополученную выгоду и таким образом поддерживает сразу несколько сфер.Например, фермер приобретает комбайн в кредит под небольшой процент. Выгоду от этого получает не только сам покупатель, который на доступных условиях стал владельцем необходимой техники. Но ещё и производитель комбайна, заработавший на продаже своего товара, а также сельскохозяйственная и машиностроительная отрасли в целом.

Льготные программы предназначены для разных заёмщиков. Чтобы оформить такой кредит, сначала необходимо разобраться, кто и на каких условиях может его получить.

Программа льготного кредитования

С 2020 г. в Постановлении предусмотрены определенные изменения. Согласно новым правилам, льготный кредит для малого бизнеса, полученный ранее по рыночной ставке, может быть рефинансирован по 8,5%. Нововведения касаются займов, размером от 3 млн. ₱. Они должны быть направлены на инвестирование.

Кроме того, программа дополнена новым видом займа — на развитие предпринимательской деятельности. Бизнесмены смогут получить до 10 млн. ₱ сроком до 5 лет по ставке до 9,95% в год.

В отношении данных видов займов предусмотрены упрощенные требования. В том числе они связаны с отсутствие следующих ограничений:

- по видам деятельности;

- по налоговым задолженностям.

Остаются прежними условия выдачи займов на следующие цели:

- пополнение оборотных средств — от 500 тыс. до 500 млн. ₱ на срок до трех лет;

- с целью инвестиций — от 500 тыс. до 2 млрд. ₱ на срок до 10 лет.

На основе решения Совета директоров, корпорация МСП объявила о начале приема заявок о допуске к отбору банков — участников программы. Заявления принимают с 13 апреля по 6 мая 2020 года.

Базовые требования к заемщикам

Присутствие в едином реестре субъектов малого и среднего предпринимательства / наличие регистрации в качестве самозанятого

Ведение бизнеса в одной или нескольких приоритетных отраслях, включая: сельское хозяйство, обрабатывающее производство, строительство, транспорт и связь, производство воды, газа, электроэнергии, туризм, медицина, сбор, обработка и утилизация

отходов, критические технологии, производство и поставка высокотехнологичной и инновационной продукции, работы и услуги

в инновационных отраслях.

Регистрация предприятия на территории России.

Отсутствие просроченной задолженности по заработной плате.

Отсутствие просроченных платежей по кредитным договорам, договорам поручительства, гарантиям.

Отсутствие просроченной задолженности по налогам, сборам и иным обязательным платежам более 50 тыс. рублей.

Не применяются процедуры несостоятельности (банкротства).

- Коммерческая и жилая недвижимость, в т.ч. приобретаемая за счет кредитных средств.

- Транспортные средства, товары в обороте, оборудование и другое движимое имущество.

- Драгоценные металлы и средства, находящиеся на счетах ОМС.

- Ценные бумаги и размещенные в банке денежные средства (залог счета).

- Поручительства региональных фондов поддержки предпринимательства и институтов развития МСП (в соответствии с их регламентами).

- Поручительства собственников бизнеса, конечных бенефициаров и индивидуальных предпринимателей-физических лиц; личное имущество.

- Смешанные виды обеспечения.

Терминалы без залога и платы за аренду. Быстрое подключение. Низкая комиссия.

Договор комплексного банковского обслуживания юридического лица и индивидуального предпринимателя в АКБ «Ланта-Банк» (АО)1000 КБ

Заявление об акцепте договора комплексного банковского обслуживания юридического лица и индивидуального предпринимателя2148 КБ

Перечень документов для рассмотрения заявки на кредит юридическому лицу или ИП400 КБ

Условия и порядок осуществления перевода денежных средств/драгметаллов по поручениям физических и юридических лиц, индивидуальных предпринимателей по их банковским счетам, карточным счетам, счетам по вкладам (депозитам) в АКБ «Ланта-Банк» (АО)1757 КБ

Правила предоставления услуги по кредитованию расчетного счета (кредит «15+15»)214 КБ

Правила предоставления услуги по кредитованию расчетного счета VIP-овердрафт166 КБ

Анкета заемщика, поручителя, залогодателя — юридического лица33 КБ

Анкета заемщика, поручителя, залогодателя — физического лица24 КБ

Справка о финансово-хозяйственной деятельности заемщика, залогодателя, поручителя29 КБ

Тарифы на услуги Красноярского филиала АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в рублях811 КБ

Тарифы на услуги Красноярского филиала АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в иностранной валюте409 КБ

Ваш регион

Москва

Рязань

Санкт-Петербург

Орёл

Ливны

Мценск

Новосибирск

Куйбышев

Красноярск

Иркутск

Бодайбо

Усть-Нера

Алдан

Куда обращаться при нарушении прав

С 2012 года в столице действует штаб по защите бизнеса. Это уникальная коллегиальная структура в составе Правительства Москвы, основная задача которой — защищать права и интересы предпринимателей в случае нарушения их городскими или федеральными территориальными органами исполнительной власти.

За семь лет специалистами штаба обработано свыше 8,8 тысячи обращений от столичных предпринимателей, выявлено и решено более 60 системных проблем. Обратиться за помощью можно по телефону: +7 (495) 620-20-45 или написав на электронную почту shtab@mos.ru.

Так, недавно по просьбе бизнесменов в столице ввели новые правила размещения временных конструкций в период проведения ремонтных работ. Теперь на ограждениях и баннерах, устанавливаемых для укрытия фасадов зданий, могут быть размещены изображения вывесок организаций, которые остались вне зоны видимости горожан. Это позволило решить проблему снижения потока посетителей магазинов, кафе и других предприятий сферы обслуживания и тем самым оградить их владельцев от финансовых потерь. Соответствующее постановление было подписано Правительством Москвы.

Кредит от Минэкономразвития России

Эта программа льготного кредитования начала действовать в 2019 году. Она рассчитана на компании и предпринимателей, которые работают в приоритетных областях экономики: в туризме, строительстве, сельском хозяйстве, здравоохранении, образовании и других.

Полный список отраслей можно скачать тутСкачать

Ставка

Процентная ставка зависит от ключевой ставки Центрального банка и не может превышать её больше чем на 2,75%. Сейчас ключевая ставка равна 4,5%, поэтому кредит от Минэкономразвития выдают под 7,25%. До 22 марта 2021 года процент был ещё меньше — 7%.

Цель

Деньги можно использовать на разные цели:

- инвестиционные: оплатить строительство, капремонт или приобрести дорогую технику;

- пополнение оборотных средств: купить сырьё и материалы, провести рекламную кампанию или заплатить налоги;

- рефинансирование других кредитов.

Не все заёмщики вправе потратить кредитные средства на любую из этих целей. Например, торговая компания может получить льготный кредит только на инвестиционные расходы. Но если такое предприятие зарегистрировано в моногороде или, например, в Дальневосточном или Северо-Кавказском федеральных округах, этого ограничения нет.

Сумма

Максимальный размер кредита зависит от того, для чего заёмщику требуются средства.

- На инвестиционные цели выдают не более 2 млрд рублей на срок до 10 лет;

- на пополнение оборотных средств — не более 500 млн рублей на срок до 3 лет;

- сумма рефинансирования зависит от цели первоначального кредита.

Требования

Компания или предприниматель должны соответствовать условиям льготного кредитования:

- быть резидентом Российской Федерации;

- входить в Единый реестр субъектов малого и среднего предпринимательства;

- не просто работать в приоритетной отрасли, но и зарегистрировать подходящий код ОКВЭД. Необходимо, чтобы этот код был внесён в ЕГРЮЛ или ЕГРИП до 01.01.2021 года;

- не заниматься теми видами деятельности, которым государство поддержку не оказывает. Они перечислены в пунктах 3 и 4 ст. 14 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации». Например, льготный кредит не дадут ломбардам и игорным клубам;

- не иметь долгов перед бюджетом больше 50 тыс. рублей;

- не иметь задолженности по зарплате;

- не находиться в процессе банкротства.

Банк может установить дополнительные требования — например, к годовой выручке.

Заключение + видео по теме ?

Льготный автокредит представляет собой реальную помощь государства тем, кто желает приобрести автомобиль. Субсидии позволяют заемщикам значительно снизить уровень переплаты и получить желанное транспортное средство на более выгодных условиях.

Получить автокредит с господдержкой имеет право любой гражданин. Достаточно соответствовать требованиям банка и подать заявку.

В завершение советуем посмотреть видеоролик про виды и особенности автокредита:

Видео про автокредит без первоначального взноса (где и как взять авто в кредит без первого взноса):

Видеоролик про автокредит на подержанный автомобиль (кредит на бу авто с пробегом):

На этом у нас все. Команда журнала «RichPro.ru» надеется, что данная статья помогла вам узнать больше о льготном автокредитовании и условиях получения автокредита с господдержкой. Мы желаем Вам добиваться поставленных целей с максимальной финансовой выгодой!