Многие путают выручку, валовую и чистую прибыль. объясняем, в чем разница между ними

Содержание:

- Экономическая сущность прибыли и её виды

- Расчет выручки

- Методы расчета валового дохода

- Что такое прибыль

- Пример

- Для чего нужен расчет выручки?

- Отличия

- Налогообложение

- Что такое выручка простыми словами, за счет чего она формируется

- Главные отличия выручки и прибыли, прибыли и дохода

- Виды выручки

- Чем выручка отличается от дохода, оборота, прибыли

Экономическая сущность прибыли и её виды

Каждая компания хочет доход от продаж был как можно больше. Но это не всегда, потому что его размер зависит от многих факторов, которые в конечном итоге и дают определенную сумму дохода. Из этих же показателей, это зависит от того, насколько быстро вырученные средства пойдут в распоряжение компании

Это очень важно, потому что это часть его пойдет на погашение долгов, покупку необходимого сырья, платить арендную плату, зарплату, налоговые отчисления в бюджет и внебюджетные фонды и т.д. Другими словами, продажи только частично представляет собой доход

Только после того, как все будет произведена оплата, можно говорить о чистой прибыли предприятия. Одним из наиболее важных факторов, влияющих на размер доходов и темпы его доходов, является процесс ценообразования. Цена товара определяется исходя из соотношения спроса и предложения. Это своего рода компромисс между возможностями покупателя и продавца желаний.

Соответственно, тем быстрее будет найден этот компромисс, тем быстрее вы можете рассчитывать на получение доходов. Говоря о других факторах, влияющих на изменение размера выручки от продажи продукции, работ и услуг, следует отметить следующее: объем и скорость продукции (работ и услуг), ассортимент выпускаемой продукции (работ, услуг), качество товаров (работ, услуг), срок поставки (выполнения), соблюдение договорных обязательств и даты документов. В последние годы, чтобы определить дату получения выручки от продажи двух методов: · судоходными и представление расчетных документов покупателю (так называемые начисления). · Для оплаты, когда доход рассчитывается только после того, когда деньги поступают на счет или наличными (на кассовой основе)

Кассовый метод используется в основном для целей налогообложения малого бизнеса, но начислений должны придерживаться всех других компаний, тем самым принимая во внимание доходы только после отгрузки товаров имели место или оказанные услуги или выполненной работы. Как поставок и выручки определяется в бухгалтерском учете

Если выручка от реализации продукции признается в момент отгрузки продукции, указание услуг и выполнение работ, обязанность по уплате налога возникает немедленно, независимо от того, когда деньги от клиента были получены. В этом случае компания может создать резерв по сомнительным долгам, которые идут на создание средств до налогообложения. Под сомнительной задолженности означало необеспеченные покупатели долга, в соответствии с которым срок платежей истек. Таким образом, выручка от реализации продукции и других видов деятельности – это средства, которые обеспечивают предприятие стабильность. В случае, если по какой-либо причине, то доход не поступает в распоряжение, компания может понести серьезные потери.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Методы расчета валового дохода

Расчет выполняется на основании нескольких методик. Например, если нужно узнать доход по товарообороту, нужно общий показатель умножить на торговую надбавку и поделить на 100:

Этот расчет справедлив только для случаев, когда торговая надбавка везде одинаковая. Если же ситуация отличается, ассортимент широк и надбавки для каждой позиции свои, то попеременно перемножается каждый товар и торговая надбавка, а затем полученные данные суммируются. Итог делится на 100.

Наименее трудозатратный способ узнать показатель — расчет по среднему проценту. Значение умножается на общий товарооборот и делится на 100.

Что такое прибыль

Прибыль — это разница между издержками и доходами, где последние являются показателем финансовой деятельности.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

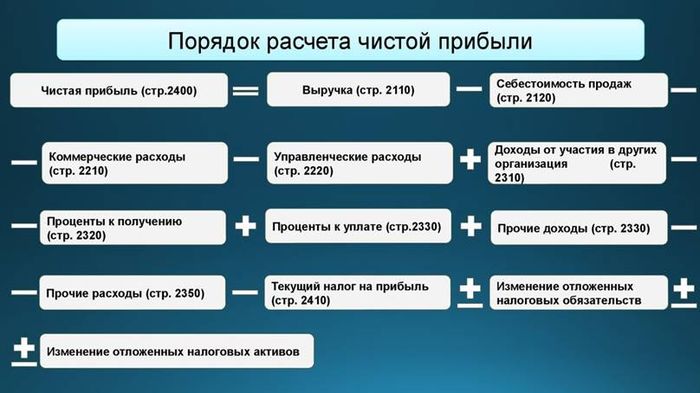

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

Пример

Компания реализует мебель. Стоимость за единицу продукции составляет 1200, реализовано 100 единиц. Себестоимость единицы составляет 800. Станок реализован за 6000, остаточная стоимость 4000. От банка получены проценты на сумму 1000. При инвентаризации обнаружена недостача на сумму 2000.

Порядок расчета:

- первоначально рассчитывается выручка, полученная за реализованную продукцию: 1200*100=120000, НДС=120000*18/118=18305;

- далее определяется, сколько составляет себестоимость реализованной продукции: 800*100=80000;

- на основании полученных чисел рассчитывается прибыль от реализации товаров: 120000–80000–18305=21695;

- согласно условию, станок реализован за 6000. НДС=6000*18/118=915;

- прибыль от продажи станка=6000–4000–915=1085;

- внереализационная=1000–2000=-1000(убыток);

- валовая=21695+1085–1000=21780;

- налог=21780*20% (согласно основной ставке по российскому законодательству) = 4356;

- после уплаты налогов =21780–4356=17424.

Основная деятельность принесла выручку в размере 120000, прочая – 6000. Валовая прибыль составила 21780, она существенно меньше, потому что в ней учтены понесённые затраты. Таким образом, показатели значительно различаются по размеру.

Для ИП

Общий оборот денег, получаемых индивидуальным предпринимателем в ходе работы за определённый промежуток времени, составляет его доход. Под общим оборотом понимаются все поступления, будь то оборот денег через кассу за реализованную продукцию или поступления от контрагентов.

Индивидуальный предприниматель может использовать Упрощённую Систему Налогообложения, однако для этого в налоговую службу предоставляется отчётность, которая должна быть правильно составлена, с правдивыми данными. Без разграничения понятий дохода и прибыли это невозможно.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

Отличия

Прибыль и выручка – это вовсе не одно и тоже. Отличительные характеристики прибыли от выручки:

- прибыль представляет собой общую выручку из которой вычтены затраты предприятия;

- в отличии от выручки прибыль может быть получена с минусовым результатом.

Общим является то, что данные экономические величины можно всегда спрогнозировать

Взяв во внимание показатели прошлого периода, можно предположить каким будет размер прибыли в будущем, следует лишь учесть ожидаемые издержки и изменения в конъюнктуре рынка

Отличительная особенность дохода от выручки:

- нарастание дохода происходит в следствии поступления активов, которые приумножают капитал организации;

- доход представляет собой показатель, который увеличивает капитал предприятия;

- капитал, который возник за счет платежей учредителей и собственников, не является доходом;

- доход для предприятия возможен в следствии осуществления основной деятельности;

- доход является показателем чистой выручки, полученной от реализации услуг, работ или товаров различного назначения.

На первый взгляд отличие выручки от дохода может оказаться несущественным, хотя для бухгалтерского учета крупных предприятий и компаний – это значительно отличные друг от друга показатели, где выручка будет всегда положительной величиной.

На первый взгляд отличие выручки от дохода может оказаться несущественным, хотя для бухгалтерского учета крупных предприятий и компаний – это значительно отличные друг от друга показатели, где выручка будет всегда положительной величиной.

Валовая прибыль – это результат суммы доходов за исключением связанных с ними затрат. Для торговых предприятий валовой прибылью является разница между продажной ценой и себестоимостью (как соотносится себестоимость и выручка?). По показателям валовой прибыли обычно происходит сравнение степени эффективности различных предприятий. Валовая выручка – это более конкретный показатель, формирующий завершенные этапы от производительности до реализации товара.

Об отличиях выручки от оборота можно прочитать в нашем материале.

Налогообложение

В соответствии с законодательством РФ налогообложению доходов подлежат как юридические, так и физические лица. Основными плательщиками являются юридические лица, которые имеют налогооблагаемый доход по итогам финансового года. От уплаты освобождаются плательщики, выплачивающие единый или фиксированный налог. Налогообложение физических лиц (НДФЛ) рассчитывается как процент совокупного дохода с вычетом расходов, подтверждённых документально. Законодательство предусматривает разные размеры налоговых ставок для различных видов доходов и категорий налогоплательщиков. Расчёт размера платежа производится умножением налоговой базы на ставку.

Что такое выручка простыми словами, за счет чего она формируется

В общем смысле термин «выручка» означает поступление денег за проданные товары, выполненные работы или оказанные услуги. Но сюда же можно отнести и иные, полученные предприятием средства.

Различают несколько источников получения выручки:

1 От основной деятельности. Это все деньги, которые получил предприниматель или фирма за реализованную продукцию или оказанные услуги по основному профилю деятельности.

Пример:

Автомастерская по ремонту «Ваша машина» в сентябре выполнила техобслуживание 18 автомобилей. У восьми автомобилей заменили масло, цена этой услуги 650 руб. Покраска одной машины обошлась хозяину в 35 тыс. руб. Удаление царапин на трех машинах стоила владельцам по 4000 руб. Стоимость ремонта остальных техсредств составила 72 тыс. руб. Всего за сентябрь автосервис заработал: (8 * 650) + 35000 + (3 * 4000) + 72000 = 124200 руб. Это и будет выручка компании.

2 Инвестиционная выручка. Получается в результате инвестиционной деятельности. Это те средства, которые могут возникнуть от вложения денег и последующей продажи внеоборотных активов: земельных участков, зданий, помещений, станков, а также нематериальных активов, например, прав собственности на изобретение. Сюда же относятся денежные поступления от выпуска долгосрочных ценных бумаг, длительных финансовых вложений в сторонние организации.

Продолжим наш пример:

владелец автосервиса «Ваша машина» за 10 тыс. руб. приобрел автомобиль «Ниссан» в аварийном состоянии и поставил его на баланс фирмы. В течение трех месяцев машина была полностью восстановлена, а затем продана за 70 тыс. руб. Можно сказать, что компания осуществила инвестиции, которые принесли 70 тысяч выручки. Для определения выручки цена приобретения не имеет значения, учитываются только вырученные деньги.

3 Финансовая выручка. Образуется за счет участия компании в финансовых вложениях на краткий период, в выпуске и выбытии краткосрочных ценных бумаг. Сюда же относится предоставление займов другим компаниям на период до 1 года. Так, СТО «Ваша машина» выдала займ индивидуальному предпринимателю Игнатову в размере 200 тыс. руб., сроком на 6 месяцев, под 15% годовых. Деньги, полученные от этой операции, будут являться финансовой выручкой автосервиса.

Выручка всегда больше или равна нулю, она не может принимать отрицательного значения, так как оплата за товары или услуги сразу, или через некоторое время поступает на банковский счет либо в кассу предприятия.

Выручка складывается из двух позиций:

- цены закупки продукции (сырья) и материалов для ее выработки;

- добавочной стоимости, которая включает внутренние расходы компании (зарплату, налоги, амортизацию, арендные платежи и т.д.).

Полученная добавочная стоимость представляет собой наценку, которую продавец «накручивает» на товар.

Найдем выручку от реализации двух сортов колбасы ООО «Мясные продукты»:

| Наименование продукции | Количество выпуска (кг.) | Себестоимость за 1 кг. | Наценка (в %) | Наценка (в руб.) |

| Сервелат «Ореховый» | 500 | 250 | 30 | 75 |

| Колбаса п/к «Краковская» | 700 | 290 | 30 | 87 |

Определим конечную цену продукции:

- Сервелат будет стоить: 250 + 75 = 325 руб. за 1 кг.;

- Стоимость краковской колбасы будет равна: 290 + 87 = 377 руб. за кг.

Найдем выручку:

- 500 * 325 = 162500 руб. – принесет продажа сервелата;

- 700 * 377 = 263900 руб. можно выручить при реализации краковской колбасы.

Общая выручка составит: 162500 + 236900 = 426400 руб.

Средний размер наценки на товар обычно колеблется от 25 до 100%. Если на продукцию возник ажиотажный спрос, наценка может достигать и 300%, и даже больше.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы

Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Основные различия между прибылью и доходом

Чтобы определить размер прибыли, требуется от полученного дохода отнять величину понесённых расходов. Таковыми могут быть:

- закупочная цена продукции;

- арендная плата;

- обязательные платежи;

- зарплата работников;

- расходы на транспорт, связь;

- выплаты процентных ставок по кредиту и т. д.

Обе этих величины являются прогнозируемыми путём учёта аналогичных показателей за предыдущие периоды, а также других факторов.

Различия между выручкой и прибылью

Размер выручки определяют посредством умножения продажной цены продукции на количество проданного товара. В свою очередь, чтобы рассчитать прибыль, из суммы выручки вычитают понесённые издержки.

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Есть и иные отличия этих двух понятий. Так, выручка может не иметь реального отражения (например, если денежные средства за проданный товар ещё не поступили). Прибыль же определяется только после фактического поступления денег.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

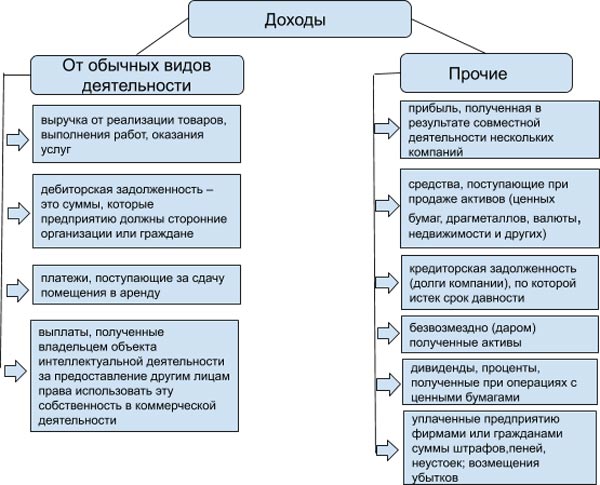

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.