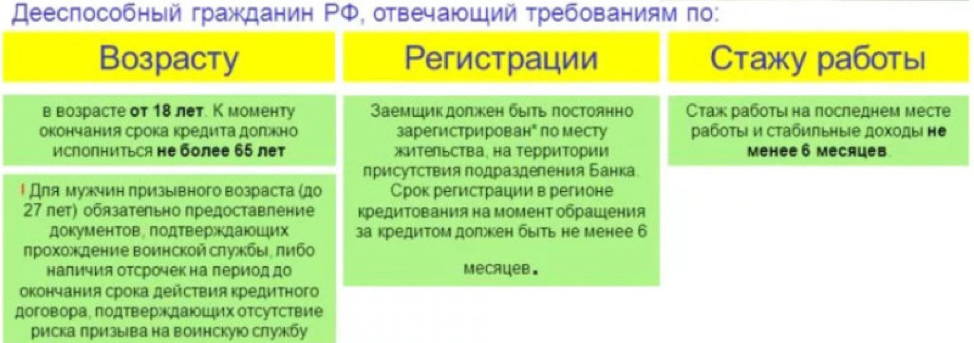

Если есть ипотека, можно ли взять еще один кредит?

Содержание:

- Дадут ли ипотеку при наличии потребительских кредитов

- Главное – доход

- Условия получения ипотеки при наличии кредита

- Как взять жилищную ссуду?

- Полезные советы, как получить одобрение на ипотеку

- Просрочки и ипотека.

- Что необходимо для ипотечного кредита?

- 8 способов увеличить шансы на одобрение заявки

- Что выбрать: ипотеку или потребительский кредит

- Можно ли получить ипотеку без кредитной истории

- Учёт расходов домашнего хозяйства

- Услуги ипотечного брокера

- Чего лучше не делать

- Дадут ли ипотеку при наличии другого кредита

- Как проверить одобрена ли ипотека в Сбербанке

- Как правильно взять кредит на первоначальный взнос, чтобы не получить отказ по ипотеке

- Почему не дают кредит

Дадут ли ипотеку при наличии потребительских кредитов

Сотрудники всех российских банков утверждают, что сначала организация проверяет платежеспособность заемщика. Каждое учреждение имеет свои правила на этот счет, но чаще всего требуется, чтобы ежемесячные выплаты по всем заемам не превышали 50% от зарплаты обратившегося.

При наличии у клиента негативной кредитной истории, долгов по другим займам, большим просрочкам платежей, то получить положительный ответ на запрос по заему на жилье почти невозможно. Но если история хорошая, и банк отказывает только из-за сомнений в возможности вовремя делать ежемесячные взносы, можно попробовать привлечь созаемщика.

Если найти такого человека не получается, можно предложить в качестве залога дорогостоящее имущество, которое больше нигде не заложено и не продается.

Все банковские работники следуют главному правилу при решении о выдаче кредита. Если в кредитной истории есть указание хотя бы на одну просроченную выплату по любому заему, то вероятность отказа в ипотеке высока. Придется долго исправлять кредитную историю, чтобы получить деньги на покупку недвижимости.

Главное – доход

Многие заемщики опасаются, что наличие ипотеки не позволит им оформить другой кредит до момента полного погашения первого. На самом деле причин для столь категоричного суждения нет.

При рассмотрении заявки на получение потребительского кредита банк учтет наличие ипотеки. Решающую же роль может сыграть размер обязательного взноса. Если банк посчитает, что оставшаяся сумма, после оплаты всех обязательных платежей, будет достаточной для проживания и погашения нового кредита, то, скорее всего, кредит будет одобрен.

Кроме достаточности доходов и соответствия другим требованиям банка, обязательным условием для получения нового кредита является отсутствие просрочек по текущему договору. Также существенно повысит вероятность получения потребительского кредита с привлечением поручителя, у которого нет действующих кредитов.

Если заемщик состоит в браке, но супруг/супруга не выступали созаемщиком, то оформить новый договор лучше на него или нее.

При добросовестном погашении заемщиком ипотечного кредита, стоит начать поиск кредитора с этого же банка. Большая вероятность, что кредит согласуют. Кроме того, многие банки предоставляют кредит на более выгодных условиях заемщикам, которые уже имеют у них положительную кредитную историю, даже если ипотека еще не погашена.

Процедура оформления кредита нечем не будет отличаться от обычной. В банк нужно предоставить стандартный пакет документов. Кроме него потенциальный кредитор может попросить предъявить копию кредитного договора, а также справку из банка о своевременном выполнении обязательств по ипотечному кредиту.

Условия получения ипотеки при наличии кредита

А дадут ли ипотеку если есть непогашенные кредиты? Некоторые банки наоборот заинтересованы том, чтобы у их потенциального заёмщика уже имелась кредитная история.

Если клиент не имел проблем с оплатой процентов и погашением долга в указанное время и при этом у него хороший доход – это дополнительные плюсы при принятии кредитным экспертом решения в его пользу.

Уж очень хорошо банки относятся к людям, которые умело пользуются кредитными деньгами.

Не каждая финансовая организация готова выдать ипотеку при наличии кредита, но все равно можно попробовать ее получить, воспользовавшись таким рекомендациями:

- Размер выплат по обеим долгам не должен превышать больше 50% от вашего дохода, в противном случае убедить банк в вашей платежеспособности будет проблематично;

- Можно оформить ипотеку на своего близкого родственника, в котором вы уверены на 100%;

- При подаче заявления в банк не лишним будет предоставление информации о доходе членов вашей семьи;

- Всегда есть возможность обратиться в иную организацию, которая может оказаться более лояльной.

Часто бывает так, что банк готов выдать потребителю ипотечный зам, но лишь в том случае, когда он полностью погасит свой предыдущий кредит. Так организация пытается обезопасить себя от возможных финансовых проблем у заемщика.

В момент принятия решения кредитному специалисту может понадобиться информация о составе семьи, наличии несовершеннолетних детей, пожилых людей или инвалидов, уход за которыми тоже требует значительных материальных вливаний.

Как взять жилищную ссуду?

Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия погашения долга (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток позволит увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

Мне нравится7Не нравится4

Полезные советы, как получить одобрение на ипотеку

Как увеличить свои шансы на успех и сделать так, чтобы вам одобрили ипотеку? Предлагаем вашему вниманию несколько полезных советов, которые могут вам помочь:

- Идентифицировать себя с категорией, кому чаще всего одобряют ипотеку — военный, кредит с привлечением материнского капитала.

- Выбрать тот банк, в который вы уже обращались — активно оплачивали коммунальные услуги, раньше брали кредит, получаете зарплату;

- Увеличьте первоначальный взнос — накопления вызывают доверия со стороны банков.

- Найдите хорошего агента — вам помогут правильно заполнить анкету, расскажут, как вести себя в банке, какую сумму запрашивать. Это платные услуги, но затраты оправдают себя, особенно, если вы сомневаетесь в успехе.

- Не пытайтесь обмануть банк, особенно в важных или очевидных вещах, которые легко проверить 3 у банковских служб собственной безопасности свои каналы получения информации.

Как сделать, чтобы одобрили ипотеку и повысить свои шансы

Повлиять на решение банка — это целая наука, настоящий шахматный поединок. Но достичь победы в противостоянии с банком все же можно.

Вот что поможет:

- На встрече с банковским специалистом по кредитам выглядите опрятно, по-деловому, в соответствии с занимаемой вами должностью. В робе приходить не нужно. Заменить майку, шорты и кроссовки на рубашку, брюки и туфли не помешает. Если человек неопрятен, вряд ли ему поверят, что он финансовый директор. Представьте, даже на этой стадии у сотрудника банка есть карт-бланш — вам попросту могут отказать, даже не глядя в документы.

- Разберитесь с кредитной историей. Негативные записи испортят впечатления о вас. И спрятать информацию не получится. Если уж так получилось, что у вас были проблемы, расскажите сотруднику банка о них. Пообещайте внести крупный первоначальный взнос.

- Обман — это самое последнее, на что можно пойти. Даже безобидная хитрость, неправильные номера телефонов могут спровоцировать отказ банка. К тому же, ведения будут тут же направлены в БКИ.

- Подавайте заявку на реальную сумму денег. После личной встречи будет произведен предварительный расчет всех расходов по кредиту. Банк все равно не перехитришь. Они узнают все ваши доходы и все ваши расходы.

- Наличие активов — это хорошо. Машины, квартиры, офисы, производства — гордо демонстрируйте банку все свою материальную мощь. Это будет характеризовать вашу зажиточность.

- Если у вас имеются неподтвержденные доходы, не советуем их скрывать. Расскажите банку обо всех доходах, которые вы получаете. Это может быть подработка, переводы, помощь родственников, проценты по вкладам.

Процедура одобрения очень важна. Поэтому учитывайте все факторы.

Просрочки и ипотека.

Любые просрочки отражаются в кредитной истории клиента. Вся эта информация может запрашиваться банком, выдающим ипотеку. Если просрочки продолжались более 90 дней и числятся за клиентом до сих пор, то про одобрение ипотеки можно уже и не надеяться. У клиента будет плохая кредитная история и ипотеку ему не дадут(см. здесь почему). Если просрочки имеются по текущему кредиту, то банк может отказать в предоставлении ипотеки, т.к. слишком опасно (клиент по текущему не в силах платить, а тут еще и ипотека). Если просрочки были единичными, а после этого кредиты были погашены, взяты новые, которые погашаются исправно, то вероятность одобрения повышается.

Что необходимо для ипотечного кредита?

Перечень документов, которые необходимо будет предъявить в банк, может отличаться в зависимости от того, куда именно вы будете обращаться, а также от ипотечной программы. Ниже приведен примерный список того, что вам нужно будет подготовить.

- Письменное заявление на получение ипотечного кредита, которое необходимо будет заполнить в отделении банка. Оно составлено в форме анкеты.

- Паспорт гражданина РФ.

- Свидетельство пенсионного страхования.

- ИНН.

- Военный билет (для мужчин призывного возраста).

- Документы, свидетельствующие о получении образования (аттестаты, дипломы).

- Трудовая книжка, а также справка о доходах, которые должны быть заверены у главного бухгалтера.

- Свидетельство о браке или о его расторжении.

- Свидетельства о рождении детей, если есть.

Банку обязательно нужно будет предоставить не только оригиналы вышеуказанных документов, но и их копии.

Некоторые банки дают возможность заполнить заявление на получение ипотеки онлайн.

Подробно о том, как подать заявку на ипотеку онлайн в Сбербанке России, мы рассказывали в отдельной статье.

Нужно уделить особое внимание тому, чтобы все документы были заполнены правильно. Недостоверная информация может стать причиной отказа банка в предоставлении кредита

Это отразится на вашей кредитной истории, что может вызывать трудности в получении ипотеки в других банках.

Кроме обязательных документов, банк может потребовать у вас и дополнительные сведения, к которым относятся:

- информация о ближайших родственниках – ксерокопии их паспортов;

- справка о прописке, которую можно получить в паспортном столе;

- справки, доказывающие наличие у заемщика имущества, например, квартиры, земельного участка, автомобиля и др.;

- справка из ЕИРЦ, подтверждающая отсутствие задолженности у заемщика по коммунальным платежам;

- справки от психиатра и нарколога;

- сведения о неработающих близких родственниках.

Если для кредита необходим поручитель, то он тоже должен будет предоставить в банк вышеперечисленный перечень документов. Нужен ли поручитель по ипотеке в Сбербанке, какая ответственность возложена на него, а также можно ли оформить ипотеку без гарантий от третьего лица, мы рассказывали здесь.

Если вы собираетесь брать ипотеку на строительство жилья, то банк потребует у вас:

- проектную документацию, связанную со строительным объектом;

- право собственности на участок;

- документацию, в которой отражается расход средств.

Узнать условия, а также плюсы и минусы ипотеки от Сбербанка на строительство частного дома можно здесь.

8 способов увеличить шансы на одобрение заявки

На некоторые факторы получения ипотеки сложно или невозможно повлиять: возраст, гражданство и т. д. Однако остальное в руках заемщика.

Сдедующие советы повышают шансы на одобрение заявки:

Внимательно ознакомьтесь с правилами банка

Важно изучить условия кредитования, оценить соответствие заемщика требованиям

Стоит обратить внимание на организации с льготными программами, учесть процент одобренных заявок.

Подайте заявку в несколько банков. У всех финансовых учреждений есть сайты, через которые можно отправить онлайн-анкеты

Ограничений по количеству заявок нет, а ведь они значительно увеличивают шансы

Если заемщик предпочитает личное общение, то нужно подготовиться: прийти в опрятной одежде, быть в ясном сознании и трезвом уме.

Погасите кредиты. Старые долги негативно влияют на кредитную историю. При погашении займа рекомендуется взять справку из банка, подтверждающую отсутствие обязательств и претензий. Важно убедиться в отсутствии штрафов и пени. Даже неоплаченная копейка отразится в БКИ.

Будьте на связи по указанному номеру телефона. Если кредитору потребуются дополнительные справки для принятия решения, сотрудники позвонят клиенту и попросят их донести. Более того, действующий номер телефона часто нужен для доступа в личный кабинет. На него приходят СМС-оповещения о состоянии ипотеки.

Не допускайте ошибок при заполнении заявки и подаче документов. Максимально подготовитесь к оформлению анкеты, перечитайте информацию. Не допускайте ошибок. Менеджеры и служба безопасности банка тщательно проверяют данные. Указывайте правдивую информацию о наличии собственности и уровне доходов. Обман быстро вскроется, и в ипотеке откажут.

Если есть, укажите дополнительный доход. Главным подтверждением является справка 2-НДФЛ. Подходит выписка из ПФРФ о пенсионных выплатах, данные о стипендии из бухгалтерии учебного заведения. Финансовые организации учитывают социальные пособия, декретные средства, алименты. Если есть неофициальный доход — найдите способ его подтвердить, предоставьте выписку с карты или счета.

Привлеките созаемщиков. Самый лучший кандидат на эту роль — муж или жена с официальным местом работы. Если таких нет, подойдут ближайшие родственники. Финансовые учреждения допускают привлечение нескольких созаемщиков разных категорий. В Сбербанке, например, за клиента могут поручиться до 3 человек.

Обратитесь к ипотечным брокерам. Они являются посредниками между банками и заемщиками, консультируют население, оказывают юридическую поддержку. Ипотечные брокеры знают, куда подать заявку в каждом конкретном случае, разбираются в условиях и нюансах программ. Шансы на получение ипотеки с ипотечным брокером сильно увеличиваются.

Помощь брокера

Брокеры – это компании, которые проверяют финансовую состоятельность заемщиков и сопровождают сделку от начала до конца. Услуги брокеров для заемщиков бесплатны, комиссии за работу им выплачивает банк. Брокеры подготавливают полный пакет документов, проверяют правильность заполнения анкет, а также помогают получить более выгодные для заемщика условия.

Что выбрать: ипотеку или потребительский кредит

- наличие собственных средств для внесения первоначального взноса;

- возможности по внесению ежемесячных платежей;

- какой срок выплаты долга приемлем в конкретном случае.

Когда выбирать потребительский кредит

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Можно ли получить ипотеку без кредитной истории

Получить ипотеку без кредитной истории можно, если банк сочтет, что Игорь надежный заемщик по другим признакам. Ниже расскажем, какие признаки увеличат шансы Игоря, а какие снизят.

Ответ Сбербанка

Высокие шансы• Игорь женат. Жена работает. Тогда жена выступает созаемщиком. Банк учитывает доход не только Игоря, но и его жены.

• Игорь бюджетник. К бюджетникам относятся преподаватели, медработники, деятели науки и служащие. Данные категории граждан могут получить частичную компенсацию затрат на недвижимость из бюджета и пониженные процентные ставки соципотеки.

• Игорь готов предоставить залог. Согласно статье 5 ФЗ № 102 залогом для ипотеки может быть частный дом, квартира, комната (общежитие или коммуналка), земельный участок, плавсредство или воздушное судно.

Низкие шансы• Игорь холост. Работает у частника или является индивидуальным предпринимателем.

• Получает низкую зарплату.

• Недавно сменил работу.

Учёт расходов домашнего хозяйства

Специалисты банка оценивают не только ссудную нагрузку, но и общие расходы семьи. Речь идёт систематических выплатах и крупных тратах. Оцениваются расходы на питание, лечение и коммунальные услуги. Кроме того, в структуре регулярных трат учитываются:

- Алименты;

- Арендные платежи;

- Страховые премии;

- Затраты на отдых и путешествия;

- Расходы на содержание автомобиля;

- Покупка предметов роскоши и дорогого движимого имущества;

- Плата за образование детей;

- Налоги и сборы и др.

Банкиры часто сталкиваются с тем, что граждане с высшим образованием не могут произвести элементарные арифметические подсчёты. Люди не могут рассчитать доходы и расходы домашнего бюджета. Главным фактором, влияющим на финансовые и инвестиционные решения, становятся эмоции. Человек хочет решить квартирный вопрос «здесь и сейчас», не задумываясь о долгосрочных последствиях своих действий. Многие граждане имеют низкий уровень финансовой грамотности и слабо разбираются в экономических терминах.

Услуги ипотечного брокера

Неплохим вариантом может быть обращение к ипотечному брокеру. Подобные организации хорошо знают требования и предпочтения кредитных организаций, с которыми они сотрудничают. Соответственно, менеджер брокера может «подготовить» клиента к получению кредита, потенциальный заемщик в тоге будет говорить то, что хочет услышать банк. Разумеется, это не бесплатно, но у ипотечных брокеров также есть возможности, которые не афишируются. Например, компании могут работать с кредитными историями таким образом, что даже относительно «неблагополучный» заемщик может выглядеть вполне платежеспособным и привлекательным клиентом для банка.

Чего лучше не делать

Не стоит пытаться обмануть банк, указывая в анкете недостоверную информацию. Ее довольно просто проверить, а при обнаружении неверных сведений по заявке будет принято отрицательное решение. Подделывать документы, например, справку о доходах, также не надо. Банк увидит несоответствие данных в документах и не только откажет в кредите, но и внесет информацию о попытке обмана в соответствующие базы данных.

Как быть при отказе

Отказ в банке может быть связан с его внутренней кредитной политикой. Причину при этом объяснять никто не будет. Если вы получили отказ по ипотеке от нескольких банков, стоит проанализировать свои действия и найти «скелет в шкафу».

Рассмотрим, какие шаги можно предпринять в случае получения отказа от разных банков:

Проверка кредитной истории. Возможно, в ней имеются ошибки или мошенники оформили кредит/займ на вас без вашего участия.

Погашение других кредитов. Если у вас большое число открытых кредитов или выплаты по ним составляют существенную часть дохода, то отказ также вероятен.

Проверка и оплата задолженности по штрафам, налогам

Особое внимание надо уделить долгам, взыскание которых проводится судебными приставами.

Повышение дохода. Если планируемые выплаты по ипотеке превышают 50% от дохода, банк также откажет в кредите

Решить проблему можно с помощью созаемщиков или подтвердив наличие и размер доп. дохода.

Отрицательное решение банка действует обычно 2 — 3 месяца. Если вы попытаетесь подать заявку в этот промежуток, по ней автоматически поступит отказ, а срок для подачи нового запроса начнет отсчитываться заново.

Кто не сможет взять ипотеку на покупку квартиры?

Отказы по ипотеке приходят самым разным категориям заемщиков. Некоторым не хватает дохода, другие слишком молоды, третьи работают по специальности, которая считается рискованной.

Следующие характеристики практически всегда означают отказ:

- Отсутствие гражданства. Отечественные банки дают ипотечные кредиты заявителям с российскими паспортами. Необходима хотя бы временная регистрация.

- Закредитованность. На нее влияют даже кредитные карты с действующей задолженностью. Любой платеж другой финансовой организации кредитор принимает за дополнительную нагрузку, что сильно увеличивает шансы на отказ.

- Долги. В БКИ отражается своевременность выплат. Информацию о невыполненных финансовых обязательствах спрятать не получится. Если у вас в прошлом были задолженности по кредитам — шансы на кредитование малы.

- Судимость. В законодательстве РФ нигде не указано, что ипотеку запрещено выдавать гражданам с непогашенной или действующей судимостью. Однако кредиторы считают таких клиентов «нежелательными».

- Проблемы с приставами. Для банков это означает, что потенциальный клиент не платит по кредитам. Человеку, уличенному в мошенничестве, либо чьим долгом занимались коллекторы, ипотеку не дадут.

- Отсутствие официальной работы, низкий заработок. Гражданин становится нежелательным заемщиком, если выплата по потенциальной ипотеке превышает 40% его ежемесячного дохода.

- Неопрятный внешний вид. Ипотека на квартиру не дается гражданам в неадекватном или нетрезвом состоянии. Это правило работает для потенциальных клиентов, чей внешний вид говорит о низкой социальной ответственности. Выглядите аккуратно и опрятно, когда идете в банк, и шансы на получение ипотечного кредита увеличатся.

- Студенты и пенсионеры. Граждане возрастом до 21 года и после 65 лет считаются финансово нестабильными. Первым не хватает трудового стажа, вторым – дохода и здоровья.

- Отсутствие военного билета. Мужчины моложе 27 лет должны объяснить, почему они не могут представить этот документ.

- Плохая кредитная история. Большим минусом являются просрочки по выплатам, большое количество действующих долгов.

- Неустойчивый заработок. Под это правило попадают определенные профессии: фрилансеры, официанты, таксисты, менеджеры по продажам. Артисты, музыканты, писатели, и все, кто получает гонорар за работу, также малоинтересны банкам.

- Опасная профессия. Пожарные, телохранители, спасатели. Банки настороженно сотрудничают с такими заемщиками, относят их к высокой зоне риска. Чтобы обезопасить себя, финансовые организации настаивают на страховании жизни и здоровья.

Дадут ли ипотеку при наличии другого кредита

Если разбирать этот вопрос более детально, банки при рассмотрении заявки на такой вид займа, ориентируются только на платежеспособность заемщика. Если его ежемесячный доход позволяет оформить дополнительные кредиты, соответственно, и преград в выдаче ипотеки не будет.

Ограничений не будет в том случае, если действующий кредит погашают без просрочек и в полном размере.

Если же кредитная история заемщика была испорчена, он не получит кредит, даже потребительский. Информация о нем находится в кредитном бюро. А негативную кредитную историю исправить не так просто, как хотелось бы.

Как проверить одобрена ли ипотека в Сбербанке

На сайте банка фигурирует информация, что рассмотрение заявки по ипотечному кредиту займет в среднем 5-10 дней. На эти сведения полагается заемщик в ожидании вердикта. Но практика показывает, что в Сбербанке принятие решения о выдаче жилищного займа занимает намного больше времени. Официально допустимый предел – максимум 30 дней.

Вам может быть интересно:

Чаще всего, проверять — одобрена ипотека в Сбербанке или нет, не представляется необходимости. Банк в обязательном порядке сообщит в указанный временной промежуток свое решение. Кредитор сам заинтересован в получении дополнительной клиентуры, поэтому задержка в ответе может быть связана только с более тщательной проверкой данных. Но у заемщика есть и свои варианты, как получить нужную информацию.

Каждый клиент хочет получить ответ банка как можно скорее

Варианты обращения

Сразу отметим, что самый непродуктивный способ узнать информацию о решении по займу – это постоянно посещать отделение и задавать вопросы кредитным специалистам. Имея на руках паспорт, получить необходимые сведения можно, но это займет много времени. На сегодня есть более современные варианты оповещения заемщиков, как узнать статус заявки, так и выяснить на сколько одобрили ипотеку в Сбербанке. Вариантов обращения в кредитную организацию несколько:

- связаться по телефону;

- оповещение в виде короткого SMS – сообщения о положительном или отрицательном результате;

- статус можно проверить при помощи интернет-банкинга, если заявитель уже пользовался сервисом финучреждения.

Телефонный звонок

Привычный способ общения кредиторов с потенциальным клиентом – через телефон, номер которого сообщается при заполнении анкеты. О принятом решении по кредиту заявителю сообщают непосредственно по телефонному звонку. Как правило, это случается при положительном вердикте. Банковский специалист дополнительно сообщает о том, когда нужно подойти в отделение. А заодно может уточнить некоторые интересующие его вопросы и озвучить список необходимых или дополнительных документов. Если заявитель еще не получил ответа, а время истекает, то он может сам проявить инициативу и связаться с банком. Для этого он может воспользоваться телефоном горячей линии учреждения. Для продуктивного запроса по статусу своей заявки клиент должен знать ее номер. Наиболее реально получить ответ, если позвонить по номеру того отделения, куда обращался гражданин. Информацию о местонахождении и телефонных номерах отделений в регионах можно узнать на сайте банковского учреждения.

Вам может быть интересно:

SMS-сообщение

Банк идя на встречу клиентам регулярно оптимизирует свои сервисы для удобства пользователей

При первом обращении в кредитную организацию по поводу выдачи жилищного займа клиент в анкете указывает свой контактный телефон. Через некоторое время на этот номер приходит SMS-сообщение с текстом об итоговом решении. Сейчас большинство кредитных организаций используют именно этот вариант оповещения для клиентов: мобильные телефоны есть практически у всех. Способ наиболее удобный как для банковского учреждения, так и для клиента. Поэтому, чтобы не пропустить такой долгожданной информации, клиент еще во время заполнения анкеты должен указывать верный телефонный номер.

Интернет

Статус заявки можно узнать при помощи интернета: из-за удобства такой вариант становится сегодня все более популярным. Для этого заявителю достаточно войти в свой Личный кабинет на сервисе Сбербанк Онлайн. Алгоритм действий следующий:

- воспользовавшись паролем и кодом, присланным на телефон в виде СМС, войти в Личный кабинет;

- зайти в раздел «Кредиты», где размещается вся информация по заявкам конкретного пользователя;

- статус «На рассмотрении» свидетельствует, что результата еще нет;

- с появлением «Одобрено» можно отправляться в банковское отделение;

- статус «Отклонено» говорит сам за себя.

Заявителю нет необходимости ожидать дополнительного оповещения от банка, а можно отправляться в то отделение, где была подана анкета-заявление для продолжения процедуры оформления кредита. Но стоит отметить, что этот способ оповещения не настолько популярен среди банковских специалистов, как телефонный звонок или SMS-сообщение.

Заявка одобрена — лучший из всех вариантов ответов Если истекло время, необходимое для рассмотрения заявки (для жилищной ссуды оно составляет максимум 30 дней), то можно быть уверенным, что в заявке отказано.

Как правильно взять кредит на первоначальный взнос, чтобы не получить отказ по ипотеке

Из-за высоких цен на жилье в нашей стране сумма первоначального взноса для многих семей оказывается непосильной. Большинство банковских предложений по ипотеке предусматривает единовременную выплату не менее 15% от рыночной стоимости приобретаемого объекта недвижимости.

К примеру, для квартиры стоимостью 1,5 миллиона рублей потребуется сразу внести от 225 тысяч рублей. Сумма для граждан с зарплатой в 20000-30000 рублей немаленькая. Вариантов здесь немного:

- накопить собственными силами;

- оплатить с помощью материнского капитала;

- оформить дополнительный кредит.

Последний способ встречается довольно часто. Когда клиент, не имеющий права на получение никакой госпомощи и возможности накопления, а также нуждающийся в срочном решении жилищного вопроса, получает новый займ в размере требуемого взноса.

Дадут ли ипотеку, если клиент уже оформил займ на первый взнос? Высока вероятность получения отказа, особенно если дохода не хватает на обслуживание всех обязательств.

Основной рекомендацией всем, кто планирует брать кредит на оплату первого взноса, является оформление после получения одобрения от ипотечного банка-кредитора. То есть, когда на руках будет положительный ответ на оформление ипотеки, следует собрать все документы по объекту недвижимость и получить окончательное одобрение по нему, а потом уже получать потребительский займ.

Получить требуемую сумму можно путем оформления обычного беззалогового потребительского кредита или путем использования кредитной карты. Оба варианта предусматривают максимально короткие сроки одобрения и перевода средств.

Наличие множества действующих кредитов является причиной беспокойства лиц, решившихся на оформление займа на покупку жилья. Дадут ли мне ипотеку, если есть действующая задолженность? Решение банка будет зависеть от многих факторов, но ключевыми станут достаточная платежеспособность и неиспорченная кредитная история.

Если человек имеет множество непогашенных кредитов, но при этом исправно их погашает и имеет высокий стабильный доход, то вероятнее всего, такая заявка будет одобрена и банк выдаст требуемую сумму.

Просьба оценить пост и поставить лайк.

Почему не дают кредит

По статистике, в 2019 году банки отказали почти 70% заемщиков в выдаче кредита. Кредитные организации тщательно проверяют каждого потенциального клиента. Говоря о потребительских займах, можно выделить причины отказов:

- плохая кредитная история – заемщик допускал просрочки в прошлом или имеет их сейчас. Кредитная история хранится 10 лет, и банк рассматривает ее в совокупности. Даже если с момента полного погашения просроченного кредита прошло уже несколько лет – он будет влиять на рейтинг;

- недостаточный уровень доходов. Кредитная организация может выдать займ только в том случае, если клиент сможет исправно платить по нему. Ипотека сразу отнимает значительную часть зарплаты, и нагружать человека еще больше, по мнению банков, нецелесообразно. Можно просто потерять деньги;

- завышенные требования клиента. Например, человек просит крупную сумму на короткий срок, и финансовое учреждение понимает, что возможности вернуть ее просто не будет.

статистика заявок по кредитам

статистика заявок по кредитам

Еще одной причиной может стать закрытый план по выдаче займов. Здесь играет роль человеческий фактор – менеджер уже выполнил свой план, и предлагает вам прийти в начале следующего месяца. Конечно, напрямую никто этого не скажет. Но если вы уверены, что с вашим рейтингом и доходом все в порядке – причина может быть именно в этом.

В 2020 году ожидается повышение количество одобренных заявок.

Рассмотрим, что делать, если вам отказали в выдаче займа. Сразу скажем, что это не настолько критично, как может показаться.