Ипотека с плохой кредитной историей

Содержание:

- Где можно взять ипотеку с плохой кредитной историей?

- Почему вам не дадут кредит с плохой кредитной историей

- Как поступить, если банк отклонил заявку?

- Альтернативные способы получения ипотеки с плохой кредитной историей

- Как изменить платёжную историю?

- Как улучшить репутацию

- Какие банки дают ипотеку с плохой кредитной историей

- Дадут ли ипотеку с плохой кредитной историей

- Как создать образцовую кредитную историю?

- Что считается плохой КИ

- Как взять ипотеку с плохой кредитной историей

Где можно взять ипотеку с плохой кредитной историей?

Мы сформировали специальный рейтинг банковских организаций, готовых идти на определенные уступки. В числе таких банков имеются даже крупнейшие в России. Причина проста — в стране, где экономическая и финансовая ситуация не отличается постоянностью и последовательным развитием, отказ от обслуживания хотя бы раз провинившихся заемщиков означал бы отказ от огромной части рынка. Вот и приходится банкам «входить в положение».

Сбербанк

Об этом банке у народа сформировалось скорее впечатление бездушной машины — настоящего Левиафана — но никак не организации, способной понимать сложные ситуации. Между тем, Сбербанк как раз потому и стал самым крупным банком страны, что он старался работать со всеми гражданами, имеющими деньги.

Сотрудники изучат причины прошлых просрочек, количество просроченных дней и сумм, проанализируют нынешнее состояние заемщика. Почти наверняка ипотека будет выдана лишь на условии дополнительного страхования и повышенной процентной ставки.

- Срок кредитования не превышает 30-ти лет;

- Первоначальный взнос не меньше 20%, но может быть установлен и больший размер, в зависимости от договоренностей;

- Максимальная сумма кредита — до 15 млн рублей;

- Процентная ставка начинается от 13% годовых , но реальная цифра, с учетом плохой КИ, скорее всего будет в районе 16-17% годовых.

ВТБ 24

Что можно сказать про Сбербанк, то же относится и к ВТБ — второму банку в стране. Только здесь упор идет в меньшей степени на массовость, а в большей — на работу с проверенными заемщиками.

Если клиент работает в бюджетной структуре (например, полиция или здравоохранение), если клиент давно пользуется услугами банка, регулярно погашая задолженность, то займ может быть выдан. В обмен банк попросит либо привлечение поручителей, либо дополнительное обеспечение займа транспортным средством или недвижимостью.

- Срок кредитования не больше 30-ти лет;

- Первоначальный взнос от 15%;

- Стоимость объекта кредитования (недвижимости) — не больше 30 млн рублей;

- Процентная ставка начинается от 14% .

Уралсиб

Этот банк менее известен, но это и объясняет, почему он решил включить заемщиков с плохой КИ в часть своей клиентской базы. Таким образом банк конкурирует с другими организациями за несправедливо оцененных заемщиков. «Плата» за лояльность практически отсутствует, кроме обязательства оформить страховой полис.

- Первый взнос начинается от 15%;

- Процентная ставка начинается от 10% годовых ;

- Сумма кредита — не меньше 300 000 рублей и не больше 50 млн рублей;

- Минимальный и максимальный срок ипотеки — 3 и 30 лет соответственно.

Металлинвестбанк

Еще менее популярный банк, борющийся буквально за каждого клиента. Как водится, борьба на финансовом рынке не вредит, а скорее оказывает помощь заемщику с плохой КИ. И, нужно заметить, условия у банка действительно лояльные: если клиент в самом деле не погашал предыдущие задолженности только из-за обстоятельств, а не по своему желанию, банк даст займ.

Он запрашивает в Бюро Кредитной Истории архив за последний год. Если у заемщика обнаруживается не больше 2-х просрочек длиной больше 30-ти дней, он автоматически получает одобрение займа. Правда, это только при условии, что общая сумма пропущенных дней не превысит 60 дней.

- Первоначальный взнос от 20%;

- Процентная ставка колеблется в диапазоне 10-11% годовых ;

- Размер займа — 0,25-25 млн рублей;

- Срок, на который можно оформить кредитный договор, колеблется между 1 и 30 годами.

Транскапиталбанк

Обычно банки не особенно афишируют свою готовность работать с бывшими неплательщиками. Но Транскапиталбанк, напротив, прямо на своем официальном сайте заявляет прямо противоположное. В сочетании с очень удобными условиями кредитования, это и вовсе звучит как предложение, от которого невозможно отказаться.

- Ставка от 8,7% годовых ;

- Первый взнос не меньше 5%;

- Срок кредитования до 25 лет;

- Сумма небольшая: одобряют чаще всего порядка 1-4 млн рублей, совсем редко — от 4 млн до 10 млн рублей;

- Возможно оформление иностранным гражданам, по 2 документам, с привлечением маткапитала, неофициальным доходом или низким официальным.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит. При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Как поступить, если банк отклонил заявку?

У неблагонадёжных заёмщиков нет возможности получить ипотечный кредит на выгодных условиях. Как разрешить жилищный вопрос, если ошибки прошлых лет становятся непреодолимым препятствием для перечисления заёмных средств?

Проблема решается следующим образом:

- Накопите деньги на квартиру. Этот способ подходит людям, обладающим стальной самодисциплиной. Человек, регулярно откладывающий деньги в течение 12-15 лет, сможет купить однокомнатную квартиру в российской провинции за наличный расчёт;

- Займите деньги на покупку жилплощади у частных кредиторов. Данный способ решения жилищной проблемы связан со значительным риском. Граждане, предоставляющие деньги в частном порядке, бывают связаны с криминальным миром. Ростовщики страхуют свои риски высокими процентными ставками и требуют ликвидный залог. Если клиент частного кредитора уклоняется от оплаты задолженности, то он может подвергнуться сильному психологическому давлению. Процесс взыскания долга часто выходит за рамки правового поля;

- Подайте заявку в небольшой региональный банк, испытывающий недостаток в клиентах. Местные кредитные структуры часто выдают жилищные займы проблемным заёмщикам;

- Заключите договор аренды с последующим правом выкупа жилой площади;

- Договоритесь с застройщиком и приобретите жильё в рассрочку. Данный метод решения квартирного вопроса предполагает перечисление значительного первоначального взноса (30% от стоимости приобретаемого объекта). Срок погашения беспроцентной ссуды составляет не более 5 лет. Перед заключением договора внимательно изучите реноме вашего контрагента. Нельзя перечислять деньги малоизвестным компаниям, которые имеют плохую репутацию;

- Оформите соглашение пожизненной ренты с одиноким пожилым человеком. После смерти владельца квартиры, право собственности перейдёт к вам;

- Обратитесь к добросовестным ипотечным брокерам. Они соберут пакет документов и разошлют его в сотни компаний. Если заявка будет одобрена коммерческой организацией, то брокер возьмёт комиссионное вознаграждение;

Если вы работаете в удалённом режиме, то вам не обязательно жить в мегаполисе. Квартиры и дома в отдалённых посёлках, деревнях и небольших городах могут стоить достаточно дёшево. Также следует рассмотреть вариант покупки зарубежной недвижимости. Многие россияне приобретают квартиры в Болгарии, Таиланде, Вьетнаме и других странах. ФССП периодически проводит распродажу арестованных квартир на специальных аукционах. Приобретение залоговой жилплощади позволит сэкономить значительную сумму.

Альтернативные способы получения ипотеки с плохой кредитной историей

- Кооператив. Достаточно простой и выгодный вариант, при котором на кредитную историю зачастую вообще не смотрят. Но сложный, редко встречающийся и очень рискованный.

- Нецелевой ипотечный кредит. Суть практически идентична с ипотекой, однако деньги можно потратить куда угодно. В данном случае проблемы с плохой кредитной историей остаются актуальным и даже усугубляются.

- Аренда с правом выкупа. Заемщик берет недвижимость в аренду, но помимо арендных платежей (или вместо них), оплачивает стоимость недвижимости до тех пор, пока не будет выплачена вся сумма. Этот способ хорош абсолютно всем, кроме того факта, что найти арендодателя, готового расстаться с приносящей ему доход недвижимостью, да еще и в рассрочку – практически невозможно.

- Лизинг – то же самое, что и аренда с правом выкупа. Отличается, фактически, только названием.

- Оформление займа у работодателя. Достаточно популярный и реальный вариант, при которой человек получает деньги от компании в долг и за их счет уже покупает себе недвижимость. Но заемщик должен быть очень важен для компании и не сможет уволиться до того момента, пока не выплатит весь долг (точнее сможет, но тогда придется погашать всю сумму досрочно, что мало кто может сделать).

Первый взнос более 40%

Если у потенциального заемщика есть достаточно крупная сумма денег, то он может предложить банку внушительный первоначальный взнос. Как правило, это практически всегда воспринимается в положительном ключе и существенно повышает шансы на получение кредита.

Хороший доход

Чем выше официальный доход, тем больше вероятность получить ипотеку. В самом идеальном случае, потенциальный заемщик еще может предоставить подтверждение дополнительного дохода.

Какие документы могут служить подтверждением?

Для подтверждения дохода банк обычно требует справки 2 или 3-НДФЛ. Иногда допускается справка по форме банка. В редких случаях можно предоставить справку по форме работодателя или другие документы об официальном доходе. Точнее, предоставить их можно в любом случае, однако они могут быть приняты как дополнительная прибыль, а не основной доход. Данный элемент лучше уточнять у выбранного банка, так как условия постоянно меняются, как и требования к документам.

Наличие имущества в собственности

В стандартном варианте, при оформлении ипотеки заемщик передает тот же объект недвижимости, который был приобретен в залог. Более того, ипотека сама по себе подразумевает именно залог недвижимости, а не факт ее приобретения. Однако если у человека плохая кредитная история, то вполне возможно, что потребуется дополнительное обеспечение. Таковым может выступить любое ценное имущество, однако на практике, банки крайне неохотно оформляют документы на что-либо кроме недвижимости или транспорта. Иногда еще на оборудование, но это и все.

Следует учитывать, что в банке могут просто уточнить, какое имущество есть в собственности у потенциального заемщика и вовсе не факт, что его придется передавать в залог. Тут суть в том, чтобы у клиента было хоть что-то, что могло бы хоть косвенно подтвердить его финансовый статус.

Рекомендуется уточнить прямо у кредитного сотрудника, что именно еще может потребоваться банку. Этот вариант подходит, когда других уже не осталось и кредит нужно получить любой ценой. В некоторых случаях кредитный сотрудник, который также, как и клиент заинтересован в выдаче кредита, предлагает дополнительный способ произвести «хорошее впечатление». Если они не противозаконны, то никаких проблем нет, их можно использовать (например, детально расписать расходы).

Как изменить платёжную историю?

Задержки при переводе взносов могут происходить в силу различных событий:

- Тяжёлая болезнь или временная утрата трудоспособности;

- Утрата рабочего места и активов, приносящих постоянные доходы;

- Смерть созаёмщика или поручителей;

- Стихийные бедствия и массовые беспорядки;

- Технические проблемы банковского оборудования и ошибки сотрудников банка.

Если человек потерял паспорт, то он может попасть в ряды неблагонадёжных заёмщиков в принудительном порядке. Мошенники оформляют крупные ссуды на чужие документы и пропадают с деньгами в неизвестном направлении. Расплачиваться по чужим долгам приходится человеку, вовремя не подавшему заявление об утере документа в органы ФМС.

Для исправления КИ нужно предоставить банку бумаги, подтверждающие наступление чрезвычайных обстоятельств

В этом случае банк не станет концентрировать своё внимание на «подмоченной» КИ. Если задержка платежа была вызвана отсутствием финансовой дисциплины, то КИ придётся формировать заново

Для этого нужно взять небольшой потребительский кредит под залог имущества и вовремя погасить его. Затем сумму займа нужно увеличить.

Кредитная политика банка значительно ужесточается в периоды экономических кризисов. Финансовая организация выдаёт ипотечные кредиты новым клиентам крайне неохотно. Проблемы в экономике становятся причиной массовой безработицы и падения жизненного уровня населения. Многие заёмщики перестают вносить взносы по ипотеке.

После формирования новой КИ можно подать повторную заявку на заём. Если заявление будет одобрено, то контрагент должен подготовиться к тому, что его ждут не самые выгодные условия кредитования. Ипотечный заём — это крупная ссуда, поэтому банк стремиться свести к минимуму все свои риски. Заёмщику с отрицательной долговой историей будет предложен договор, предусматривающий выплату повышенной процентной ставки. Срок соглашения может быть уменьшен до нескольких лет. Если клиент допустит просрочку, то банк может сразу обратиться в суд.

Некоторые молодые солдаты и офицеры, участвующие в программе «Военная ипотека», считают, что их отрицательная КИ не может стать препятствием для оформления ипотечной ссуды. Кредитные средства выделяются казначейством независимо от платёжной дисциплины государственного служащего. Банкиры это понимают, но всё равно предпочитают работать с надёжными заёмщиками. Если контрактник уволится с военной службы, то государство перестанет перечислять взносы по ипотеке. Этот риск учитывается при рассмотрении поданной заявки.

Как улучшить репутацию

Квартиры берут в ипотеку:

- подают документы в организацию небольшую по объёмам, где сотрудники не замечены в скрупулёзности;

- обращаются к посредническим услугам;

- оформляют в учреждении, которое прежде выдавало займ;

- у застройщиков;

- вначале составляют договор аренды, затем выполняют выкуп.

Существуют незаконные операции:

- исправление документов за материальное вознаграждение;

- использование коммерческого подкупа с сотрудником банка, за оплату он «не заметит» негативной истории.

Преступление всегда может быть раскрыто, наступит момент, когда придется отвечать перед уголовным правом.

Есть вполне законные способы, которые помогут улучшить финансовую репутацию:

- обнаруженные ошибки, исправит ходатайство перед банком о необходимости документальной корректировки;

- доказывают фактами, что были неточности;

- назначают кредиторскую проверку.

Это время нужно потратить с пользой для себя:

- подготовить документальные подтверждения о своей надежности как плательщика;

- передать квитанции о своевременных перечислениях;

- взять выписки в кредитных учреждениях, что перед ними нет долгов;

- получить подтверждение МВД о заявленном мошенничестве и проводимых розыскных действиях.

Нужно использовать любые письменные доказательства при условии, что такие факты действительно были. Отрицательный результат проверки всегда можно опровергнуть судебным порядком. Кто не желает обращаться в суд нужно начинать добиваться кредита с маленьких сумм в одном учреждении, затем перейти к ипотеке. В любом случае исправлять ошибки придется несколько лет, это не одноразовое мероприятие.

Какие банки дают ипотеку с плохой кредитной историей

На сегодняшний день многие жители Российской Федерации задаются вопросом, где же можно получить ипотеку с высокой вероятностью одобрения. Просрочки в кредитной истории – не самый желанный пункт для менеджера кредитного учреждения. К слову, отрицательная репутация не всегда является поводом для отказа, просто иногда сам процесс получения займа сложнее и немного отличается от того, что предлагают добросовестному заёмщику.

Где получить ипотеку с плохой кредитной историей. Список банков в Москве:

- Ренессанс Кредит;

- Восточный;

- Тинькофф;

- Совкомбанк.

На каких же условиях предлагают ипотеку банки, учитывая длительные просрочки? Иногда представителем организации могут быть выставлены условия, отдалённо напоминающие «доброжелательные» – большой первый взнос, высокий процент, наличие заработка выше среднего. Но некоторые кредитные учреждения более лояльны даже к тем, чья кредитная история урезана.

Восточный

Если испорчена кредитная история, и многие кредитные учреждения отказывают в помощи – банк «Восточный» может выдать ипотеку под сравнительно небольшой процент. Организация предлагает выгодные решения для заёмщиков с отрицательной кредитной историей. Одобрение заявлений происходит практически во всех случаях, если все необходимые документы в наличии, а возраст соответствует требованиям банка. Банк предлагает ставку от 9,9% с выдачей денег за 15 минут. Быстрый займ доступен также с кредитными картами до 400 тыс. рублей. С Восточным банком практически любому заёмщику без труда удастся получить средства на покупку недвижимости.

Ренессанс Кредит

Банк Ренессанс Кредит существует с 2000 года. Он предлагает своим клиентам целевые кредиты, страхование, интернет-кредитование, а также займ без первоначального взноса. Для Ренессанс Кредит не важен рейтинг заёмщика – это лояльный банк, который предлагает лёгкую покупку недвижимости без длительной проверки документов. Вероятность одобренной заявки – более 80%. Коммерческий банк предлагает клиентам:

- потребительские займы;

- банковские карты;

- вклады.

Как оформить ипотеку в Ренессанс Кредит? Для этого достаточно оставить интернет-заявление на сайте организации и ожидать ответ менеджера.

Совкомбанк

Какие банки дают ипотеку с минимальным процентом? Взять ипотечный кредит можно без труда в Совкомбанке. Экспресс-кредиты и возможность взять ипотеку с плохой кредитной историей – Совкомбанк предлагает выгодные условия для сотрудничества. Деньги на ипотеку можно получить наличными или на кредитную карту, как пожелает заказчик

Совкомбанк легко даёт ипотеку с плохой кредитной историей, не проверяя с повышенным вниманием предоставленные документы. Важные условия – официальное трудоустройство и постоянное место жительства как минимум в течение 4 месяцев

Тинькофф

Банк Тинькофф предлагает своим клиентам выгодные условия ипотеки, если кредитная история плохая. Заёмщик может самостоятельно рассчитать ставку на ипотечном калькуляторе и узнать полученную сумму для оформления ипотеки. Лучшие условия кредитования, минимальный риск отказа, ипотечная ставка от 6% – банк рассматривает заявление с одним пакетом документов всего лишь за 2 дня. Какой ещё банк предложит такие условия для заёмщика с плохой кредитной историей?

Сравнительная таблица банков, которые дают ипотеку с плохой КИ

| Банк | Ставка | Сумма | Срок |

| Восточный | от 12% | до 30 милиионов | до 20 лет |

| Ренессанс Кредит | от 11.9% | до 700000 руб. | до 60 месяцев |

| Совкомбанк | от 6% | до 100 миллионов | до 30 лет |

| Тинькофф | от 6% | до 99 миллионов | до 25 лет |

Дадут ли ипотеку с плохой кредитной историей

Не смотря на общественное мнение относительно того, что банки очень редко выдают ипотеки недобросовестным заемщикам, это не всегда так. Любой банк заинтересован в клиентах, которые берут кредиты, поэтому условия займов, в частности и для «безответственных» заемщиков, вполне доступные

Тем не менее, чтобы получить ипотеку, важно знать несколько нюансов, которые облегчат процесс принятия решения и ускорят выдачу заемных средств на покупку недвижимости

Причины отказа в выдаче ипотеки

Есть три главные причины, по которым банки «бракуют» потенциальных заемщиков: отсутствие необходимого уровня дохода, плохие показатели здоровья и отсутствие залогового имущества. Кроме этого, есть еще ряд факторов, от которых зависит принятое банком решение относительно выдачи ипотеки тому или иному клиенту.

Основные причины отказа:

- Если клиент ни разу не брал кредита. Такие заёмщики считаются «нулевыми» и рассматриваются банком, как потенциально опасные, ведь они не знают вообще ничего о том, как работает кредитная система. Среди таких клиентов часты случаи не возврата денег;

- Если заёмщик постоянно задерживает выплаты по текущим кредитным обязательствам. Например, у клиента открыты кредитные линии, которые не оплачиваются вовремя, банк сомневается в ответственности такого клиента, поэтому может отказать в выдаче долгосрочного и достаточно крупного займа;

- Если клиент очень часто берет кредиты в разных банках или часто пользуется функцией реструктуризации займов. Такие заемщики считаются подозрительными, поэтому банки не спешат открывать им кредитную линию на покупку жилья;

- Если заёмщик снял почти всю сумму денег на кредитной карте перед тем, как подал заявку на ипотечное кредитование. Клиенты с «нулевым» остатком на карте также заносятся в число подозрительных клиентов для банка;

- Если клиент не раз брал кредиты и часто оформлял отсрочку платежа, то есть вероятность, что с ипотекой произойдет то же самое, и сроки возврата денежных средств банку значительно увеличатся;

- Если у заёмщика оформлены текущие непогашенные займы (в данном банке или в других организациях);

- Кроме этого, банковские сотрудники перед тем, как принять решение по поводу выдачи ипотеки, проверяют каждого клиента на наличие судимости (особенно, по экономическим преступлениям), а также интересуются, есть ли неоплаченные штрафы, налоговые обязательства или другие незакрытые долги.

Таким образом, список факторов, по которым банк может отказать в оформлении ипотечного кредита, достаточно велик, поэтому следует внимательно отнестись к своему финансовому положению и перед походом в банк максимально закрыть все долговые обязательства.

Как создать образцовую кредитную историю?

В Европе и США КИ считается ценным информационным активом. Финансовое резюме волнует не только банки. Все крупные компании периодически проверяют благонадёжность своих работников. Если человек попал в долговую яму, то к нему относятся настороженно. Соискатель с отрицательной КИ никогда не сможет пройти собеседование в отделе кадров. Кредитную историю проверяют и потенциальные супруги. Американцы умеют считать деньги и не хотят расплачиваться по чужим долгам. Банковский мир не прощает ошибок.

Важность положительной КИ поняли многие жители России. Они стали внимательно относится к собственной долговой нагрузке и своевременно вносить аннуитетные платежи

Как сохранить положительную КИ и создать образцовую финансовую репутацию? Для этого нужно освоить азы финансовой грамотности и элементарные бухгалтерские понятия. Необходимо взять домашний бюджет и денежные потоки под жёсткий контроль. Перед тем как взять ипотеку, нужно тщательно взвесить свои возможности и создать резерв денежных средств.

Нельзя относится легкомысленно к погашению займов и ссуд. Даже небольшая просрочка (несколько дней) резко снижает кредитный рейтинг заёмщика. Помимо БКИ существуют так называемые стоп-листы, в которые заносят заёмщиков, допустивших задержку выплат. Удалить свои данные из стоп-листа нельзя (в этом заключается их отличие от информационных баз БКИ).

Мне нравитсяНе нравится

Что считается плохой КИ

Заемщики по разным причинам портят свою кредитную историю, демонстрирующую кредитору финансовую благонадежность клиента. Некоторые кредитополучатели делают это из-за собственной безответственности, постоянно откладывая «на потом» внесение ежемесячного платежа и накапливая просрочки. Другие клиенты задерживают погашение по «принципиальным» соображениям, мотивируя свою позицию тем, что банк умышленно завысил выплаты. Третьи полностью уклоняются от уплаты долга и оказываются в поле зрения судебной системы. Со временем все попадают в одну и ту же ловушку, именуемую «плохая кредитная история».

Вам может быть интересно:

О финансовой неблагонадежности клиентов кредиторы узнают из отчетов об исполнении заемщиком кредитных обязательств – это и есть КИ. Все отчеты хранятся в БКИ. В отчете содержатся:

- данные о заемщике, позволяющие его идентифицировать (личные сведения о клиенте и его имуществе не указываются);

- сведения о погашенных и действующих кредитах (суммы, сроки займов, информация о фактическом погашении, все имеющиеся просрочки, решения суда при невыполненных долговых обязательствах);

- информация о поданных заявках на ссуды, причины отказа в их выдаче.

Эта информация ложится в основу скоринговой проверки заявителя и принятия банковским учреждением решения по поданной заявке.

Претенденты на ипотеку в Сбербанке, имеющие негативную кредитную историю, должны знать, на что первым делом обращает внимание кредитор:

- несколько просрочек в платежах, не превышающие 10 -15 дней;

- систематические просрочки за весь период кредитования (более 3-х платежей подряд);

- отказ от возврата долга;

- обращения в суд за погашением долга в принудительном порядке.

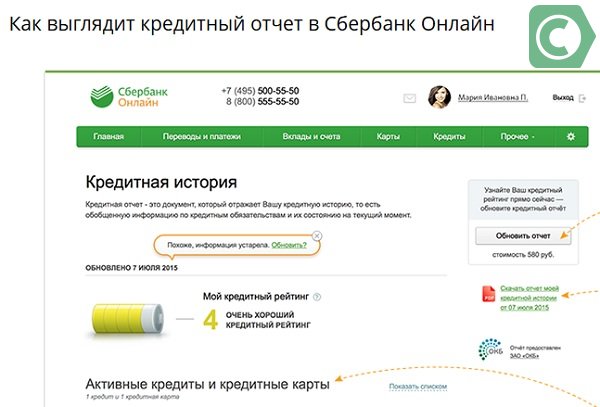

Один из вариантов получения данных — онлайн сервис банка за определенную плату

Если в 2-х первых случаях граждане еще имеют шанс (при определенных обстоятельствах) получить положительное решение на жилищное кредитование, то в 2-х последних – эта возможность сведена к нулю. Об ипотеке таким проблемным клиентам можно забыть. Или вспомнить о ней только через 15 лет (срок хранения КИ).

Если просрочки наблюдались по кредитным картам, то банк более лоялен к таким заемщикам. Но в случае с потребительским займом, ситуация может сложится по-разному. Нарушившего финансовую дисциплину клиента может ожидать отказ или разрешение, если ему удастся реабилитировать себя как заемщика.

Поэтому, если у вас есть сомнения по поводу качества вашей КИ, не торопитесь подавать заявку. Вас может ожидать отказ, о чем будет соответствующая запись в кредитной истории. Проверить ее можно 2-мя способами:

- подать запрос в БКИ;

- сделать проверку через Сбербанк Онлайн (в системе предусмотрен подобный сервис).

Исходя из полученных сведений, уже можно делать выводы о том, как улучшить свою скоринговую оценку в будущем.

Как взять ипотеку с плохой кредитной историей

Теоретически гражданин с испорченной КИ может получить ипотеку. Банк захочет свести к минимуму возможные риски, попросив залог, поручителей и т.д. Лишь потом можно рассчитывать на рассмотрение заявки и получение денег.

Оформление предполагает несколько шагов.

- На сайте ЦБ узнать «свою» БКИ и ее адрес.

- Составить запрос о состоянии КИ.

- Получить информацию от службы судебных приставов об исполнительных листах в свой адрес.

- После анализа полученной информации выбрать возможного кредитора.

- Узнать условия ипотеки.

В дальнейшем процедура ничем не отличается от стандартной. Пакет требующихся документов зависит от банка и возможностей заемщика. Далее заполняется анкета, подается заявка. Остается только ждать решения банка. Насколько будет выгодным ипотечный кредит, зависит от условий, которые выдвинет кредитор.