Банкротство при ипотеке: что будет с квартирой?

Содержание:

- Что будет с квартирой

- Банкротство при ипотечном займе в отношении физических лиц

- Особые ситуации

- Последствия процедуры банкротства для участников спора

- Как восстановить кредитную историю?

- Банкротство и ипотечный заем в валюте

- Что нужно знать о признании банкротства при ипотеке?

- Реализация жилья – крайняя мера погашения долга

- Банкротство при военной ипотеке

- Что даст банкротство при наличии ипотеки

- Банкротство супруга при наличии ипотеки

- Что предпринять?

- Когда физлицо может подать на банкротство

- Ситуация 1. Есть текущая задолженность 500 000р. Задолженности по ипотеки нет.

- Как сохранить ипотечное жилье при банкротстве?

- Что будет с квартирой

- Этапы и особенности признания физлица банкротом при ипотеке

- Порядок оформления

Что будет с квартирой

Разбираясь с вопросом сохранения или реализации имущества, которое числится в залоге у банка, стороны будут исходить из конкретных обстоятельств дела:

- Сохранить право на недвижимость смогут граждане, у которых из жилой собственности есть единственная квартира. При наличии любой другой жилой площади, в том числе комнаты или части жилого объекта, ипотечное жилье подлежит продаже с торгов. Не защищает от банкротства и факт получения квартиры в наследство или по договору дарения. Если жилье единственное – его могут сохранить, но при наличии нескольких объектов, их изымут для расчетов с кредиторами, сохранив только 1 жилье.

- Если квартира куплена с материнским капиталом, которым частично расплачивались при сделке, возникают некоторые сложности. Несмотря на то, что госпрограмма обязует родителей выделять детям доли в объекте, при обращении с иском о банкротстве закон более не защищает права несовершеннолетних на залоговую собственность. Все дело в моменте возникновения обязательств. Согласно программе маткапитала, собственник должен выделить доли детей в течение полугодия после того, как полностью рассчитается с банком. Пока финансовые обязательства не погашены, выделить детские доли не представляется возможным.

- Наличие у детей постоянной регистрации по адресу имущества должника предполагает обязательность согласования опеки. Если мероприятия нарушат права малолетних граждан, представители надзорного органа могут отказать в выдаче разрешения.

выделение детям долей через суд

Реализация залогового имущества при банкротстве физического лица

После того, как суд разрешит банкротить должника, наступает следующая стадия процедуры – реализация имущества и принятие мер по урегулированию долга через финансового управляющего.

Действия финуправляющего включают:

- Оценку имущества.

- Формирование перечня объектов к реализации через торги.

- Организацию продажи через публичные торги.

- Если имущество не продано сразу, стоимость лота понижается.

- Если реализовать собственность должника не удалось, ее возвращают как неликвидное имущество.

В момент передачи имущества на распродажу возникает шанс спасти собственность, заплатив цену ниже рыночной. Это возможно через реализацию первоочередного права выкупа. Если должнику удается одолжить на стороне достаточную сумму, жилье останется в собственности семьи после завершения банкротства.

Полученные от продажи деньги передают кредиторам, а оставшийся долг списывают в рамках банкротства. Таким образом, право выкупа по заниженной стоимости – реальный способ, как сохранить квартиру при банкротстве, если для должника важен факт оставления недвижимости в собственности семьи.

Другие последствия

Потеря имущества – лишь айсберг негативных последствий, которыми приходится расплачиваться за право освободиться от неподъемного кредитного бремени.

Вместе с недвижимостью должник может потерять движимое имущество, мебель, бытовую технику. Управляющий вправе реализовать предметы роскоши стоимостью выше 50 тысяч рублей.

Залоговое обременение не является поводом отмены принудительной продажи. Смысл залога – в гарантированном возврате банку одолженной суммы как раз в случаях невозврата долга и возможном банкротстве.

Не спасает от распродажи и факт совместного оформления покупок совместно с супругом. Право принудительного взыскания распространяется и на покупки, оформленные партнером по браку.

К другим санкциям со стороны законодательства относятся:

- запреты на предпринимательство и занятие ответственных постов в течение последующие 3 лет;

- запрет на покупку ценных бумаг и долей в коммерческих организациях;

- при обращении в банк, предупреждать о факте банкротства в прошлом, если новый кредит потребовался в течение первых 5 лет после банкротства;

- временный запрет на зарубежные поездки (применяется не всегда);

- если в рамках предпринимательской деятельности оформлялись лицензии, разрешения, их аннулируют.

Банкротство при ипотечном займе в отношении физических лиц

В условиях постоянного экономического кризиса многие сталкиваются с тем, что не в состоянии внести очередной платеж. В особенно затруднительной ситуации оказались лица, которые брали кредит не в российской валюте. Обрушившаяся на их головы девальвация создала ситуации, когда дальнейшие платежи оплачивать стало просто невозможно.

В случаях, когда общая сумма задолженности превысила цену жилища, один из лучших вариантов – это объявить о том, что вы банкрот. Конечно, в этом случае придется расстаться с жильем, но зато вы сможете аннулировать долг перед финансовой компанией. К такому способу выгоднее всего приступать лишь в том случае, когда разница между жильем и долгом перед банком превысила половину миллиона рублей.

Особые ситуации

Наличие несовершеннолетних детей, созаёмщиков и поручителей накладывает определённые нюансы при реализации ипотечного жилья. Если недвижимость приобреталась с использованием средств материнского капитала, то юристы рекомендуют привлекать к процессу органы опеки.

Если жильё единственное

- 80 % вырученной суммы направляется на погашение ипотеки при банкротстве банку-залогодержателю, произведшему кредитование;

- оплачиваются дополнительные текущие расходы, связанные с проведением оценочной экспертизы и обеспечением условий для сохранности;

- оставшуюся сумму распределяют между кредиторами согласно очерёдности;

- положительный остаток при наличии направляется в распоряжение должников, признанных банкротами.

Если есть созаёмщики

При наличии поручителей или созаёмщиков, они могут продолжать оплачивать ипотечный кредит, но лишь теоретически. Платежи не будут оспорены или отозваны финансовым управляющим, но их внесение не имеет смысла, поскольку с начала процедуры срок по всем кредитам считается наступившим.

Созаёмщик обязан внести всю оставшуюся сумму до полного погашения, так как предусмотренный условиями договора график прекращает действие независимо от личности плательщика. Вмешательство третьих лиц вряд ли остановит кредитную организацию от участия в процессе банкротства основного заёмщика. Подобный риск чреват лишением прав на ипотечное жильё, находящееся в залоге.

Если ипотека военная

Военная ипотека – это выданный банковским учреждением кредит с государственной поддержкой по выплате процентов. Гражданин, уволившийся с воинской службы, становится должником перед двумя кредиторами:

- осуществившим кредитование банком;

- «Росвоенипотекой».

Последствия процедуры банкротства для участников спора

Надо быть готовым, что кроме реализации имущества должник будет иметь некоторые негативные последствия:

- запрет на регистрацию бизнеса, занимание управляющих должностей – 3 года;

- табу на покупку акций, долей в ООО;

- необходимость в течение пяти лет сообщать о банкротстве при обращении в банк/МФО за кредитом;

- возможный ввод временного запрета на выезд из РФ;

- аннулирование лицензий, разрешений, предпринимательского статуса;

- есть риск признания недействительными безвозмездные сделки на предмет отчуждения собственности должника, заключенные за последние три года.

Определенные финансовые ограничения коснутся и родственников, находящихся на иждивении банкрота. Физлицу придется часть дохода перенаправлять в счет возврата долгов, что стеснит семью в деньгах.

Как восстановить кредитную историю?

Из-за боязни испортить кредитную историю многие должники предпочитают терпеть нападки кредиторов и их коллекторов, не решаясь признавать свою несостоятельность. Со временем действия кредиторов становятся более агрессивными, начинаются судебные тяжбы, арест и принудительная реализация имущества. Кредитный рейтинг пострадает в любом случае, а долги останутся.

А ведь банкротство — это и есть первый шаг к восстановлению кредитной истории. Избавившись от долгов, банкрот оказывается в более выигрышной ситуации по сравнению с должником, за которым тянется длинный хвост просроченных обязательств.

Какие банки дают банкротам кредиты? Многие банки предлагают банкроту кредитную карту под обеспечение депозитным вкладом. Это нельзя назвать кредитом, но это хороший шанс начать заново выстраивать положительную кредитную историю. Своевременные платежи — это залог восстановления кредитной репутации. Поэтому прежде чем оформлять подобный договор, внимательно ознакомьтесь с условиями кредитования и взвесьте свои силы.

В 2021 году, крупные банки, такие как Сбербанк, ВТБ, Россельхозбанк — внимательно проверяют заемщиков перед выдачей кредита и не будут торопиться оформлять ипотеку в первые пару лет после банкротства. Выстроив новую хорошую кредитную историю из микрозаймов и небольших потребительских кредитов, гражданин сможет претендовать на получение ипотечного займа.

По отзывам с форумов, на тему «могу ли я получить кредит после банкротства?», пользователи пишут об успешной ипотечном кредитовании через 3-5 лет после процедуры. При этом, те кто брал ипотеку, начали нарабатывать новую кредитную историю почти сразу после банкротства при помощи МФО.

Если вы в сложном финансовом положении, кредиторы грозят лишением прав собственности и вы сомневаетесь в необходимости признания несостоятельности, проконсультируйтесь с юристом.

Специалисты «Закона и права» проанализируют вашу ситуацию, расскажут о последствиях банкротства и помогут минимизировать его риски. Позвоните нам по номеру 8 800 100-88-16 или напишите в онлайн-чат.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Банкротство и ипотечный заем в валюте

До 2015 года физлица не были наделены прерогативой признания себя несостоятельным по факту задолженности по валютной ипотеке. Однако после внесения в закон №127, люди получили возможность обратиться в арбитражный суд по случаю долгов по ипотечному кредиту в иностранной валюте.

ВАЖНО !!! Главной особенностью процесса считается курс валюты, по которому оформлялся кредит. Объем задолженности определяется по курсу, который действует на момент открытия процедуры

При постоянных колебаниях, величина долга будет также изменяться.

Однако начисляемые проценты обычно не превышают оговоренный в кредитном договоре предел, но не выше ставки рефинансирования ЦБ РФ.

Что нужно знать о признании банкротства при ипотеке?

Важно!

Банкротство охватывает все долги. Сюда входят и кредитные карты, и микрозаймы, и долговые расписки, долги за коммунальные услуги, ипотечные кредиты. Вы не сможете признать себя банкротом только по потребительскому кредиту, обойдя ипотеку стороной. Погашение ипотеки при процедуре банкротства невозможно.

Что следует учесть всем потенциальным банкротам

- Признаками банкротства являются:

- недостаточность имущества – то есть продажа собственности не позволит полностью провести расчет с банками;

- обстоятельства, при которых должник понимает, что вскоре не сможет платить по кредитам;

- долг от полумиллиона рублей.

Вы можете признать несостоятельность с суммой долга меньше, чем 500 000 рублей. Но учитывая стоимость банкротства, имеет смысл банкротиться при долге от 300 000 рублей.

Дела о признании несостоятельности рассматриваются только в Арбитражных судах, обратиться с заявлением может сам гражданин, кредиторы или госорганы. Заявление должно содержать описание причин и обстоятельств финансового кризиса, к нему же необходимо приложить и документы:

- кредитные договоры или документы, которые подтверждают наличие задолженностей;

копии или подтверждение сделок, заключенных в последние 3 года в отношении крупных сумм денег, недвижимости, дорогостоящего имущества;

выписки о доходах;

выписки из банка о депозитах и операциях;

перечень кредиторов и их адреса;

список и документы по имуществу, которым вы владеете – сюда же включается и ипотечное жилье, и другие документы, имеющие отношение к делу.

Важно!

Заявление обязательно должно содержать наименование СРО, из членов которой будет выбран арбитражный управляющий.

В банкротстве вы можете инициировать реструктуризацию долгов или реализацию имущества. Собственно, банкротством физических лиц является только вторая процедура, остальные проходят без получения должником статуса банкрота.

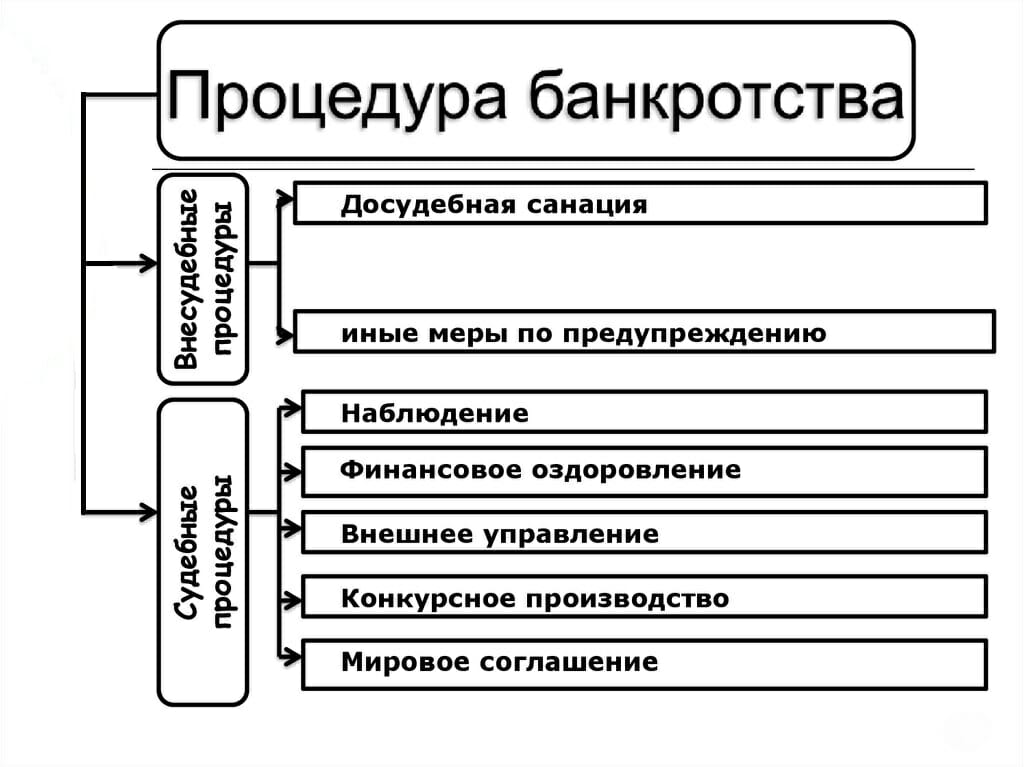

Вы можете попробовать добиться судебной реструктуризации долгов, она предполагает:

- погашение долгов за 3 года;

- приостановку начислений процентов и пеней;

- внесение определенной суммы ежемесячно (иногда – раз в пару месяцев) под контролем кредиторов и финуправляющего, согласно заранее составленному плану.

Также на любой стадии можно заключить мировое соглашение с кредиторами на условиях, выгодных обеим сторонам. Реализация имущества – это процедура, применяемая, когда остальные способы не работают. В этом случае, имущества должника распродают, а часть невозвращенного долга списывают.

Реализация жилья – крайняя мера погашения долга

Если договоренность об урегулировании не достигнута или должник нарушил условия соглашения, реструктуризации, то приступают к реализации имущества. Этот этап не должен занимать более полугода.

Финансовый управляющий проводит оценку залога, формирует список имущества к продаже и назначает торги. Реализация может проходить в несколько этапов, на каждом из которых стоимость лота постепенно снижается. Все что не продалось возвращается банкроту.

Вырученные средства перечисляют кредиторам, остаток невыплаченных долгов списывают, а процедуру банкротства относительно физлица прекращают.

Банкротство при военной ипотеке

Военнослужащие получают от государства ряд льгот и привилегий, одним из которых является ипотека. Ее особенности заключаются в том, что процентная ставка весьма невысока, кроме того, государство берет на себя обязательства по погашению данного кредита.

Но в случае возникновения непредвиденных обстоятельств и последующего увольнения из военных сил РФ возникает проблема – на заемщика ложится не только обязанность по погашению кредита, но и необходимость возврата ранее оплаченных платежей.

Банкротство в таких случаях будет осуществляться по общим правилам – то есть:

- подается заявление и документы;

- назначается управляющий;

- вводится одна из процедур в банкротстве;

- если назначена реализация имущества – ипотечное жилье продается.

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Что даст банкротство при наличии ипотеки

Очевидно, что наличие ипотеки не может стать причиной для отказа в признании несостоятельности должника. При данном раскладе возможны два варианта:

- Банкротство необходимо из-за долгов перед залогодержателем. В таком случае реализуется предмет залога, то есть недвижимость, а долги перед оставшимися кредиторами погашаются после этого.

- Процедура инициируется из-за долгов перед иными кредиторами, тогда как обязательства перед залогодержателем исполняются. В таком случае реализуется прочая собственность гражданина, за счёт которой и погашаются обязательства.

Реализация предмета залога приведёт к тому, что в первую очередь будут покрыты обязательства перед банком, который выдал ипотечный кредит. Судебная практика однозначно подтверждает данную позицию, устанавливая незыблемое право залогодержателя.

После продажи недвижимости могут остаться денежные средства. Они возвращаются должнику, за вычетом всех расходов, необходимых на реализацию процедуры. Однако на практике ситуация редко доходит до банкротства, когда стоимости квартиры достаточно для погашения всех обязательств с избытком.

Банкротство супруга при наличии ипотеки

Нередко встает вопрос – как будет осуществляться банкротство в отношении супруга при общей ипотеке? Учитывая режим совместной собственности, который возникает в браке, ипотечное жилье все равно реализуется, даже если банкротство признает один из супругов.

Также обычно банки применяют практику солидарной ответственности – то есть супруги при оформлении ипотечного кредита выступают созаемщиками. И в случае просрочек со стороны одного супруга взыскание будет обращено ко второму. Таким образом, если созаемщик по ипотеке – банкрот, то при отсутствии платежей со стороны другого супруга квартира будет реализована.

Что предпринять?

Итак, какие же варианты есть у клиентов финансовых компаний, которые столкнулись с тем, что не могут справиться с ипотечным бременем? Разберем несколько вариантов.

Реструктуризация

Можно обратиться в финансовую компанию за такой процедурой, как реструктуризация. Если проблемы с финансами только временные, то первое, что нужно выполнить, не дожидаясь, когда появятся первые просрочки – обратиться в свою финансовую компанию за реструктуризацией. При этом в заявлении нужно будет указать, почему именно так произошло и почему ФЛ не может погасить долг. Далее возможны несколько вариантов развития событий: либо банк предоставляет отсрочку по выплате платежей, либо замораживаются выплаты по процентам. Кроме того, финансовая компания может предложить увеличение срока кредитования.

Другие способы

Объявление себя банкротом – это не единственный способ спастись от долгов. Есть и другие варианты:

- Как вариант, можно рефинансировать ипотеку, но уже в другой финансовой компании и на более подходящих условиях. С помощью такой программы можно добиться снижения срока по займу, изменения валюты, а так же понижения процентной ставки.

- Всегда возможно попросить помощи Правительства. Например, можно списать до двадцати процентов через такую компанию, как АИЖК,

- Если положение дел совсем затруднительное, то можно предложить финансовой компании самой продать жилье, а на врученные средства погасить основной долг.

- Можно предложить финансовой компании аннулировать кредитный договор, но с учетом, что по договору банк забирает квартиру. К сожалению, финансовый компании с таким решением соглашаются крайне редко, так как теряют дополнительные деньги по просрочкам.

- Можно дождаться, когда начнется судебное дело — тогда пени по займу начислять перестанут. Квартиру, которая в ипотеке, продадут, а уже за учет вырученных денег погасят задолженность.

О том, как происходит банкротство с ипотечным долгом, можно просмотреть в видеоролике.

https://youtube.com/watch?v=9Vyt487TIRY

Когда физлицо может подать на банкротство

При сумме долга до 500 тыс. рублей гражданин может самостоятельно на свое усмотрение подать в арбитражный суд на банкротство, если выполняется хотя бы одно из условий (п. 3 ст. 213.6 127-ФЗ):

- должник полностью прекратил расчеты с кредиторами;

- просрочка превышает 10% от суммы долгов;

- размер задолженности превышает стоимость имущества должника;

- исполнительное производство в отношении должника завершено за невозможностью взыскания.

Оформление личного банкротства становится обязательным

с момента, когда сумма долга превышает 500 тыс. рублей, а его выплата одному кредитору делает невозможным погашение задолженности перед другими. В этом случае гражданин должен обратиться в суд в течение 30 дней. Если он этого не сделает, подать заявление на его банкротство имеют право и сами кредиторы.

Ситуация 1. Есть текущая задолженность 500 000р. Задолженности по ипотеки нет.

Наиболее часто встречающийся случай в нашей практике.

Предположим, у человека достаточно много кредитов и есть ипотека.

Чаще всего если средств перестает хватать на выплату всех платежей, гражданин перестает платить по всем платежам кроме ипотеки, так как хочет сохранить жилье.

В таком случае, по оставшимся обязательствам сумма задолженности достаточно быстро достигнет 500 000 рублей, но при этом по ипотеке задолженность будет отсутствовать.

Очень часто юристы не рекомендуют начинать процедуру банкротства из опасения потерять единственное жилье. Но так ли это на самом деле? Мы оспариваем данный миф.

Если не интересно как мы пришли к нашим выводам, можете сразу перейти к итогам.

Обратимся к положениям ФЗ «О несостоятельности (банкротстве)».

Согласно п.п. 1,3 ст. 213.25 ФЗ «О несостоятельности (банкротстве)» все имущество гражданина, имеющееся на дату принятия решения арбитражного суда о признании гражданина банкротом и введении реализации имущества гражданина и выявленное или приобретенное после даты принятия указанного решения, составляет конкурсную массу, за исключением имущества, определенного пунктом 3 настоящей статьи.

Из конкурсной массы исключается имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством.

Согласно ч 1 ст. 446 Гражданского процессуального кодекса взыскание по исполнительным документам не может быть обращено на принадлежащее гражданину-должнику на праве собственности жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

Из совокупности указанных норм следует, что в деле о банкротстве гражданина не может быть наложено взыскание на единственное жилье гражданина.

Единственным исключением из данного правила является предмет ипотеки.

Между тем, законодатель делает оговорку: «если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание»

Таким образом, мы имеем два обязательных основания, при наличии которых можно наложить взыскание на квартиру:

- Наличие ипотеки

- Если согласно законодательству об ипотеке на такое имущество может быть наложено взыскание.

Тем самым Законодатель отсылает нас к ФЗ «Об ипотеке (залоге недвижимости)».

Согласно п. 1 ст. 50 ФЗ «Об ипотеке (залоге недвижимости)» Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества названных в статьях 3 и 4 настоящего Федерального закона требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, указанных в настоящем пункте и вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства должником, в отношении которого введены процедуры, применяемые в деле о банкротстве.

Между тем, если гражданин исполняет свои обязательства по Договору, обеспеченному ипотекой в полном объеме, на дату рассмотрения дела о банкротстве просрочек в платежах не имеется, у Кредитора не возникает ни права обратиться в суд с требованием о включении в реестр кредиторов, ни с требованием о наложении взыскания на квартиру.

Для всех остальных Кредиторов само по себе наличие залога ничего не меняет, для них такое имущество по-прежнему остается единственным жильем, а значит, наложить взыскание на такое имущество нельзя.

Вывод

Если нет задолженности по ипотеке, но есть долги больше 500 000р., то можно обратиться в суд с заявление о банкротстве. И в результате процедуры банкротства физического лица Вы будете освобождены от долгов и сможете спокойно продолжить выплату по Кредитному договору за квартиру.

Так Ваше единственное жилье останется с Вами.

Услуги по банкротству физических лиц

Мы готовы бесплатно проконсультировать по вопросам банкротства физического лица именно по Вашей ситуации

Узнать подробней

Как сохранить ипотечное жилье при банкротстве?

Это стоит прочитать! Что будет, если заемщик не может платить ипотеку

В случае длительного прибывания в данном положении и не выплачивая долг, сохранить имущество довольно трудно. Однако иногда это возможно. Например, банк откажется забирать квартиру, поскольку она находится в плачевном состоянии, и продавать ее не выгодно. Но не стоит тешиться иллюзиями, поскольку такой вариант развития событий встречается крайне редко.

При реструктуризации физическому лицу могут отсрочить задолженность, снизить процент выплат. Конечно, не до самого завершения ипотечного погашения, но какой-то период времени выиграть все же можно.

Еще один вариант развития событий заключается в следующем. С жилья снят залог еще до объявления банкротства. И если квартира является единственной недвижимостью у физического лица, ее не заберут. Однако есть один нюанс. Если залог снят в последние три года, сделка может быть оспорена.

Ипотечная квартира, остается в следующих случаях:

- остаток долга составляет менее 5% от ее общей стоимости;

- просрочка не превышает 3 месяца;

- на территории жилой площади проживают несовершеннолетние дети.

Последний нюанс действует в пользу заемщика лишь до достижении ребенком 18-летнего возраста. Если банк попытается отобрать недвижимость против закона, стоит обратиться в органы опеки, которые всегда принимают сторону детей.

Что будет с квартирой

Разбираясь с вопросом сохранения или реализации имущества, которое числится в залоге у банка, стороны будут исходить из конкретных обстоятельств дела:

- Сохранить право на недвижимость смогут граждане, у которых из жилой собственности есть единственная квартира. При наличии любой другой жилой площади, в том числе комнаты или части жилого объекта, ипотечное жилье подлежит продаже с торгов. Не защищает от банкротства и факт получения квартиры в наследство или по договору дарения. Если жилье единственное – его могут сохранить, но при наличии нескольких объектов, их изымут для расчетов с кредиторами, сохранив только 1 жилье.

- Если квартира куплена с материнским капиталом, которым частично расплачивались при сделке, возникают некоторые сложности. Несмотря на то, что госпрограмма обязует родителей выделять детям доли в объекте, при обращении с иском о банкротстве закон более не защищает права несовершеннолетних на залоговую собственность. Все дело в моменте возникновения обязательств. Согласно программе маткапитала, собственник должен выделить доли детей в течение полугодия после того, как полностью рассчитается с банком. Пока финансовые обязательства не погашены, выделить детские доли не представляется возможным.

- Наличие у детей постоянной регистрации по адресу имущества должника предполагает обязательность согласования опеки. Если мероприятия нарушат права малолетних граждан, представители надзорного органа могут отказать в выдаче разрешения.

Отказ от доли в квартире: варианты и оформление

Ипотека при банкротстве физического лица иногда допускает выделение детям долей через суд. После возникновения права на часть квартиры, несовершеннолетние через своих родителей получают право приоритетного выкупа остальных долей. Этот вариант допускает сохранение квартиры в собственности семьи, с переходом полного права распоряжения к несовершеннолетнему (а значит, к его родителям). Правда, для этого у финансово несостоятельных граждан должны быть соответствующие по сумме сбережения.

Реализация залогового имущества при банкротстве физического лица

После того, как суд разрешит банкротить должника, наступает следующая стадия процедуры – реализация имущества и принятие мер по урегулированию долга через финансового управляющего.

Действия финуправляющего включают:

- Оценку имущества.

- Формирование перечня объектов к реализации через торги.

- Организацию продажи через публичные торги.

- Если имущество не продано сразу, стоимость лота понижается.

- Если реализовать собственность должника не удалось, ее возвращают как неликвидное имущество.

В момент передачи имущества на распродажу возникает шанс спасти собственность, заплатив цену ниже рыночной. Это возможно через реализацию первоочередного права выкупа. Если должнику удается одолжить на стороне достаточную сумму, жилье останется в собственности семьи после завершения банкротства.

Полученные от продажи деньги передают кредиторам, а оставшийся долг списывают в рамках банкротства. Таким образом, право выкупа по заниженной стоимости – реальный способ, как сохранить квартиру при банкротстве, если для должника важен факт оставления недвижимости в собственности семьи.

Другие последствия

Потеря имущества – лишь айсберг негативных последствий, которыми приходится расплачиваться за право освободиться от неподъемного кредитного бремени.

Вместе с недвижимостью должник может потерять движимое имущество, мебель, бытовую технику. Управляющий вправе реализовать предметы роскоши стоимостью выше 50 тысяч рублей.

Залоговое обременение не является поводом отмены принудительной продажи. Смысл залога – в гарантированном возврате банку одолженной суммы как раз в случаях невозврата долга и возможном банкротстве.

Не спасает от распродажи и факт совместного оформления покупок совместно с супругом. Право принудительного взыскания распространяется и на покупки, оформленные партнером по браку.

К другим санкциям со стороны законодательства относятся:

- запреты на предпринимательство и занятие ответственных постов в течение последующие 3 лет;

- запрет на покупку ценных бумаг и долей в коммерческих организациях;

- при обращении в банк, предупреждать о факте банкротства в прошлом, если новый кредит потребовался в течение первых 5 лет после банкротства;

- временный запрет на зарубежные поездки (применяется не всегда);

- если в рамках предпринимательской деятельности оформлялись лицензии, разрешения, их аннулируют.

Этапы и особенности признания физлица банкротом при ипотеке

Основной причиной, почему банкротство физлица при ипотеке вызывает различного рода вопросы и неудобства и другие особенности даже в случае, когда долг возник не из-за ипотеки, является само понятие банкротства. Оно подразумевает распространение этого статуса на все долговые обязательства, поэтому ипотечная квартира сразу попадает в список предметов реализации, хоть и есть шанс ее сохранить. При этом списание долгов при банкротстве при ипотеке практически невозможно, так как банки пытаются вернуть себе деньги.

Если же должник принимает решение о продаже ипотечной квартиры для погашения долга, он должен, во-первых, обсудить детали этого решения с банком. В данном случае банк должен будет продать квартиру, но не все из них могут это сделать, поэтому иногда продажей занимаются сами должники, что более выгодно.

После этого должник должен инициировать в суде процедуру банкротства, предоставив необходимый пакет документов. И через несколько месяцев суд вынесет решение. Обычно заявки одобряются.

Порядок оформления

После успешного погашения нескольких потребительских кредитов или займов, позитивно повлиявших на кредитный рейтинг для оформления ипотеки целесообразно:

- открыть депозит в выбранном банке и внести денежные средства;

- приобрести имущество, которое может являться дополнительным предметом залога;

- привлечь созаёмщиков и поручителей.

- Длительность периода. В условиях экономической нестабильности страны в целом за время погашения ипотеки положение заёмщика может измениться в любом направлении.

- Ликвидность объекта. Поскольку банк выступает залогодержателем до полного погашения обязательств, то статус объекта с точки зрения дальнейшей реализации при возникновении проблем с выплатами у гражданина, значимее, чем статус банкрота.

Прохождение процедуры банкротства – законное освобождение от непосильных долговых обязательств, возникших по независящим от личности должника причинам. Списание просроченных задолженностей с начисленными финансовыми санкциями предоставляет гражданину возможность выстраивать отношения с кредитными организациями заново, учитывая совершённые ошибки.

С этой статьёй читают:

2021 zakon-dostupno.ru