Калькулятор заработной платы с учетом северных и районных

Содержание:

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- Кто имеет право на неполное рабочее время ?

- Расчет зарплаты. Практические ситуации

- Калькулятор расчета заработной платы по часам

- Пример расчета отпускных стандартная ситуация

- Как рассчитать пособие по больничному листу

- Особенности расчета заработной платы вручную (без калькулятора)

- Общие понятия

- Что учитывается при расчёте

- Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- Оплата неполностью отработанного месяца

- Основные понятия

- Заключение

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2021 и 2021 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2021 года и первое полугодие 2021 года, а не первое и второе полугодие 2021 года.

Кто имеет право на неполное рабочее время ?

Трудиться в условиях неполного рабочего времени имеют право беременные женщины. Им устанавливают следующие режимы труда:

- сокращенная продолжительность ежедневной работы (смены) на определенное количество часов в каждый день рабочей недели;

- сокращенное количество рабочих дней в неделю при нормальной продолжительности ежедневной работы (смены);

- сокращенная продолжительность ежедневной работы (смены) на определенное количество часов при сокращенном количестве рабочих дней в неделю.

Ежедневную работу женщин при определенных видах труда можно разделить на части. При этом рекомендуемая минимальная продолжительность работы – не менее четырех часов в день и не менее 20–24 часов в неделю (при пятии шестидневной неделе). Также в зависимости от конкретных производственных условий женщинам можно устанавливать иную продолжительность рабочего времени. В условиях неполного рабочего времени могут трудиться и иные категории сотрудников

При этом важно не путать такой режим работы с сокращенным рабочим временем

| Кому устанавливается режим неполного рабочего времени | Условия предоставления режима неполного рабочего времени | Законодательный акт |

|---|---|---|

| Беременной женщине | Работодатель обязан установить по просьбе работника | Часть первая ст. 93 ТК РФ |

| Одному из родителей (опекуну, попечителю), имеющему ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет) | Работодатель обязан установить по просьбе работника | Часть первая ст. 93 ТК РФ |

| Работнику, осуществляющему уход за больным членом семьи | Работодатель обязан установить по просьбе работника и в соответствии с выданным в установленном порядке медицинским заключением | Часть первая ст. 93 ТК РФ |

| Работнику, проходящему обучение в организации и выполняющему работу по трудовому договору | Работодатель может установить по соглашению с работником | Статья 203 ТК РФ |

| Аспиранту, обучающемуся в аспирантуре по заочной форме обучения | Работодатель обязан установить один свободный от работы день в неделю с оплатой его в размере 50 процентов получаемой заработной платы, но не ниже 100 рублей | Пункт 7 ст. 19 Федерального закона от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании» Отменен. Смотрите 273-ФЗ «Об образовании в РФ» |

| Работнику, находящемуся в отпуске по уходу за ребенком | Работодатель обязан установить по заявлению работника | Часть третья ст. 256 ТК РФ; ст. 11.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

| Всем работникам, если изменение организационных или технологических условий труда может повлечь за собой их массовое увольнение | Работодатель имеет право установить такой режим с учетом мнения профсоюза на срок до шести месяцев | Статьи 74, статья 372 ТК РФ |

Вправе ли работодатель при установлении неполного рабочего времени работнице, имеющей ребенка до 14 лет, потребовать справку или иной документ о режиме рабочего времени второго родителя?

В силу части 2 статьи 93 Кодекса работодатель обязан устанавливать неполное рабочее время по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до четырнадцати лет (ребенка-инвалида в возрасте до восемнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением. При этом неполное рабочее время устанавливается на удобный для работника срок, но не более чем на период наличия обстоятельств, явившихся основанием для обязательного установления неполного рабочего времени, а режим рабочего времени и времени отдыха, включая продолжительность ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, устанавливается в соответствии с пожеланиями работника с учетом условий производства (работы) у данного работодателя.

Исходя из смысла вышеназванной статьи на установление неполного рабочего времени вправе рассчитывать один из родителей ребенка в возрасте до четырнадцати лет. Для установления факта неиспользования вторым родителем ребенка в возрасте до четырнадцати лет права на неполный рабочий день (неделю) по этому же основанию работодатель вправе запросить справку о его режиме работы.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Калькулятор расчета заработной платы по часам

Для каждой группы работников на предприятии и даже для каждого конкретного человека система оплаты за выполнение трудовых функций может различаться. Выделим следующие виды таких систем:

- Повременная — оплата работника находится в прямой зависимости от отработанного им времени. При этом сотруднику устанавливается часовая или тарифная ставка, оклад.

- Сдельная — величина заработка зависит от объема выполненной работы. Тут должны быть утверждены сдельные расценки.

- Комиссионная — при ее установлении работник получает комиссию (проценты) от определенного показателя, например 5% от дневной выручки магазина.

- Система плавающих окладов — оклад сотрудника подлежит периодическому пересмотру, например один раз в квартал или в месяц. Повлиять на подобный пересмотр может такой показатель, как выполнение запланированного объема работ.

- Аккордная — предполагает установление зависимости между величиной зарплаты работника и выполняемого им комплекса работ согласно аккордному заданию за конкретный период.

Система оплаты утверждается либо в локальном нормативном акте на предприятии, например в положении об оплате труда, либо в договоре — коллективном или трудовом.

Что такое почасовая оплата труда и каковы ее формы

Почасовая система оплаты труда — это одна из разновидностей повременной системы. Здесь начисление зарплаты происходит в зависимости от количества отработанного времени — часов — и установленной часовой ставки.

ОБРАТИТЕ ВНИМАНИЕ! При повременной системе также могут быть установлены оклады или тарифные ставки, но обычно эти показатели привязаны к месяцу. https://www.youtube.com/embed/8eazUzHjwiM

На предприятиях в зависимости от специфики производства и прочих факторов почасовая система может принимать следующие формы:

- Стандартная почасовая — когда установлена неизменная расценка одного часа работы. При этом объем и качество работы не оказывают влияния на оплату труда. Такая форма характерна для должностей охранника, оператора, администратора и т. п.

- Премиальная почасовая — здесь на оплату труда повлияют объем и качество выполненной работы. То есть оплачивается отработанное время и к этой величине добавляется сумма премии, размер которой должен быть обозначен в положении об оплате труда, трудовом договоре или в других нормативных актах или соглашениях.

- Нормированная почасовая — в этом случае кроме часовой расценки гарантируется доплата за четкое соблюдение установленных работодателем условий. Такую форму удобно применять, когда перевыполнение производственных норм нежелательно.

Когда выгодно установление почасовой оплаты

Выгода для работодателей при установлении почасовой оплаты очевидна: оплачивать приходится лишь отработанное время. Особой популярностью такой вид оплаты пользуется в отношении тех сотрудников, которые не отрабатывают полный рабочий день. В качестве примеров можно привести:

- работников с неравномерной нагрузкой, привлекаемых для выполнения работ на определенном объекте;

- работников, чье рабочее время не поддается нормированию (например, педагоги, которые ведут допзанятия в учебных заведениях);

- работников, трудоустроенных на основании гибкого графика;

- работников, определить производительность труда которых очень сложно.

Однако у этой системы существуют определенные минусы. Например, в случае отсутствия премиальных выплат сотрудники обычно не заинтересованы работать быстрее и больше, т. е. снижается эффективность производства. Кроме того, работодателю нужно контролировать каждый отработанный час работника, для чего может потребоваться дополнительный работник для учета времени, что ведет к новым затратам.

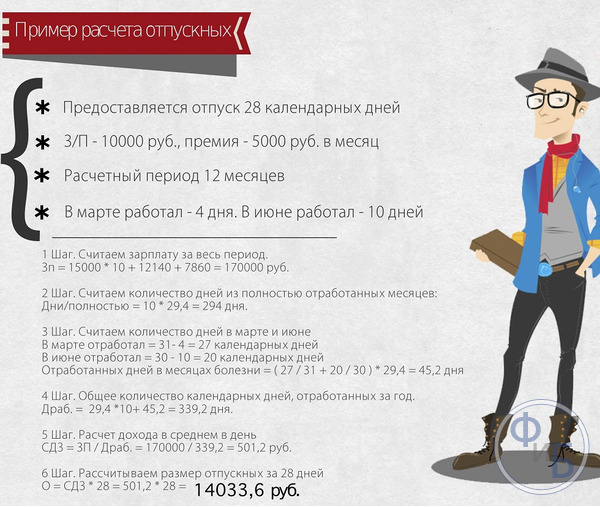

Пример расчета отпускных стандартная ситуация

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

- Определяем расчетный период — календарный год (период с 01.10.2014 по 30.09.2015).

- Общий заработок за расчетный период = 30000 * 12 мес. = 360000.

- Количество фактически отработанных дней за расчетный период = 12 мес. * 29,3 = 351,6.

- Средний дневной заработок = 360000 / 351,6 = 1023,89.

- Отпускные Уткину = 1023,89 * 28 = 28669.

Расчет отпускных пример, если период отработан не полностью

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб., за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

- Расчетный период — 01.10.2014 по 30.09.2015.

- Заработок за расчетный период = 30000 * 10 мес. + 10000 + 20000 = 330000.

- Количество отработанных за год дней = 10 мес. *29,3 + (24/30 + 20/31) * 29,3 = 335,34 дн.

- 10 месяцев отработаны полностью — 10 * 29,3;

- апрель — отработано 24 дня (отпуск без содержания свыше 14 дней не учитывается — в данном случае 6 дней не учитываем) — 24/30 * 29,3;

- август — отработано 20 дней (10 дней больничного не учитывается) — 20/31 * 29,3.

- Средний дневной заработок = 330000 / 335,34 = 984,07.

- Отпускные Уткину = 984,07* 28 дн. = 27554.

Пример расчета отпускных, если отработано 6 месяцев (за неполный год)

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

- Расчетный период — с 10.03.2015 по 30.09.2015.

- Общий заработок за расчетный период = 30000 * 6 месяцев + 20000 = 200000.

- Количество отработанных дней за расчетный период = 6 месяцев * 29,3 + (21/31) * 29,3 = 195,65

- 6 месяцев отработано полностью — 6 * 29,3;

- в марте отработано 21 календарных дней — 21/31 * 29,3.

- Средний дневной заработок = 200000 / 195,65 = 1022,2.

- Отпускные Уткину = 1022,2 * 14 = 14310,80.

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

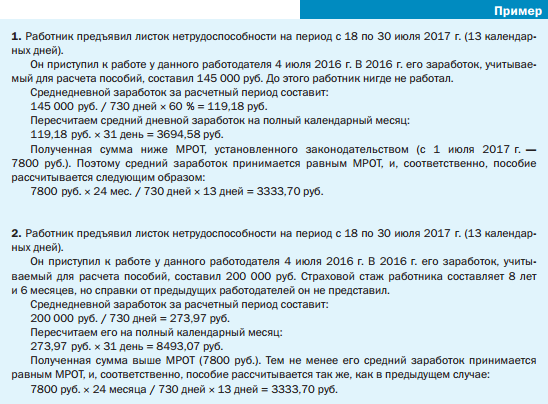

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2021 и 2021 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2021 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам Рассчитать бесплатно

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Общие понятия

Заработная плата – это материальное вознаграждение, которое предназначается за выполнение определенных задач на производстве. Порядок ее расчета и суточный размер устанавливаются работодателем, и прописываются в трудовом контракте, составленном на конкретный временной промежуток. Начисление надбавок, льгот и премий поверх ежемесячной ставки происходит по табелю учета рабочего времени, где указаны все прогулы и переработки лица за нормативный период.

Сама же процедура оформления и выдачи ЗП, прописанная в едином регламенте ТК РФ, состоит из пяти простых шагов:

- Работодатель или бухгалтер от предприятия насчитывают персоналу месячный оклад, исходя из отработанных часов за каждую смену;

- К единой ставке по зарплате приплюсовываются возможные льготы, надбавки за превышение норм, премии (персонально для каждого сотрудника);

- Из получившейся суммы з/п высчитывается НДФЛ, а также страховой взнос, предназначенный для выплат по инвалидности, пенсионному возрасту и иным обстоятельствам;

- Оставшаяся заработная плата распределяется на авансы и другие удержания в виде: назначенных судом алиментов, возмещения ущерба и т. д. (если таковые имеются);

- Чистая з/п заверяется бухгалтером, и выдается на руки в определенный день.

https://youtube.com/watch?v=M8Sni-nG63Y

https://youtube.com/watch?v=M8Sni-nG63Y

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- 1-я: 10 % по истечении 6 мес. Следующие полугодовые периоды работы по 10% до 100%-го рубежа.

- 2-я: 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%.

- 3-я: 10 % после первого года, 10 % за каждый следующий год до 50%.

- 4-я: 10 % после первого года, 10 % за каждые следующие 2 года до уровня 30%.

Это интересно: Будет Ли Перерасчет Пенсии Работающим Пенсионерам В 2021 В Августе

По существу оба вида поддержки – прибавка к должностному окладу, обязательная к выплате в частных фирмах и государственных конторах. Существуют нюансы: предельный уровень, правила исчисления, привязка к стажу, возрасту работника.

Оплата неполностью отработанного месяца

Согласно Трудовому кодексу РФ при расчете заработной платы учитываются только рабочие дни. Если отработан неполный месяц , заработная плата должна быть рассчитана пропорционально отработанным в этом месяце дням, вести учет которых – прямая обязанность администрации (ст. 91 ТК РФ). Таким образом, принимать в расчет календарные дни, приходящиеся на отработанное время, не нужно.

Когда отработан неполный месяц сумму зарплаты к начислению рассчитайте по формуле:

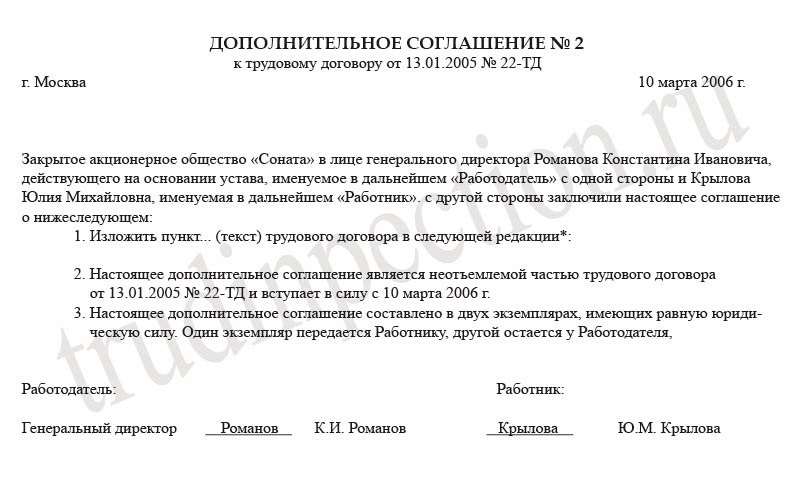

В ООО »Ветер» установлена пятидневная рабочая неделя. Ю. Г. Самохвалов работает главным бухгалтером компании с окладом 40 тыс. руб. В феврале он написал заявление с просьбой установить ему по семейным обстоятельствам неполную рабочую неделю – с понедельника по четверг.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель подписал соответствующий приказ, а также было оформлено дополнительное соглашение к трудовому договору.

Посчитаем зарплату Самохвалова за март. В этом месяце 20 рабочих дней. Помимо общеустановленных выходных в этом месяце сотрудник не работал четыре дня (7, 14, 21 и 28 марта). То есть всего он отработал 16 дней (20 – 4).

Таким образом, зарплата, причитающаяся Самохвалову за март, составит:

40 000 руб. : 20 дн. x 16 дн. = 32 000 руб.

Если в том или ином месяце работник был в отпуске рассчет поменяется. Рассмотрим две, наиболее типичные, ситуации.

Оклад сотрудника ООО »Планета» П. А. Васильева 30 000 руб. В компании установлена обычная пятидневка. Рассчитаем ему зарплату за январь.

Васильев был в отпуске с 9 по 26 января 2014 года.

В январе 17 рабочих дней. 1–8 января – это выходные. На период с 27 по 31 января включительно приходится пять рабочих дней. Таким образом, работнику нужно начислить (помимо отпускных):

30 000 руб. : 17 дн. x 5 дн. = 8823,53 руб

Васильев был в отпуске с 9 января по 2 февраля 2014 года включительно. В этом случае за январь он получит только отпускные. Оплачивать первые восемь дней января никаких оснований нет. Кстати, за февраль он получит полный оклад. Если, конечно, отработает все рабочие дни этого месяца. Тот факт, что 1 и 2 февраля пришлись на отпуск, значения не имеет. Ведь эти два дня – выходные.

По тем же правилам рассчитывается заработная плата и за тот месяц, в котором работник только устроился в компанию.

Сотрудник ООО »Мир» С. Д. Федоров устроился в компанию 5 марта. Рассчитаем ему зарплату за этот месяц. Оклад работника составляет 25 000 руб. В марте 20 рабочих дней.

На период с 5 по 31 марта включительно приходится 18 рабочих дней. Таким образом, работнику нужно начислить:

25 000 руб. : 20 дн. x 18 дн. = 22 500 руб.

Перейдем к ситуации, когда сотрудник трудится неполный рабочий день. В данном случае формула будет такая:

В ООО »Весна» установлена пятидневная рабочая неделя. Главный бухгалтер компании Л. П. Калугина написала заявление с просьбой сократить ей по семейным обстоятельствам рабочий день с восьми до семи часов. То есть на один час.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель компании подписал соответствующий приказ, а также было оформлено дополнительное соглашение к трудовому договору.

Посчитаем зарплату Калугиной за март. В этом месяце 20 рабочих дней, или 159 рабочих часов. Каждый день сотрудница трудилась на час меньше. То есть всего она отработала 139 часов (159 – 20). Месячный оклад работницы – 30 000 руб.

Таким образом, зарплата, причитающаяся Калугиной за март, составит:

30 000 руб. : 159 ч x 139 ч = 26 226,42 руб.

Список источников

- uridicheskoelico.guru

- accountingsys.ru

- www.glavbukh.ru

- ecoafisha.ru

- kleotur.info

- buhland.ru

Основные понятия

Нормативным актом, регулирующим порядок и принципы предоставления отпусков, является Трудовой кодекс. Рассмотрим некоторые ключевые положения подробнее:

- 122 статья – отдых предоставляет по факту отработанного времени, за двенадцать месяцев;

- 123 статья – сотрудник обязан отгулять все отпуска, положенные ему, даже если он трудился постоянно в течение нескольких лет;

- 124 статья – работник не может трудиться без отдыха свыше двух лет;

- 115 статья – минимальная продолжительность – двадцать восемь дней, но для ряда специальностей и некоторых категорий граждан назначаются дополнительные дни.

Ключевые данные расчета

Если сотрудник в течение года работал непрерывно и решил уйти в отпуск спустя двенадцать месяцев, то рассчитывать количество дней не нужно, так как достаточно обратиться к трудовому договору и выяснить, сколько суток положено. Сложнее, когда человек решил воспользоваться своим правом на досрочный отдых, так как требуется вычислить, на какое количество дней он успел наработать.

Заключение

В табеле рабочего времени всегда фиксируют периоды, когда гражданин остаётся на своём месте. Эти документы и становятся основой при начислении вознаграждений. Если есть отметки об отсутствии, то у руководства есть причина снизить размер оплаты. Компьютерные программы используются для облегчения расчётных операций, когда ими занимаются бухгалтера, представители отдела кадров. Главное – следовать установленной версии законодательства. В этом случае обе стороны будут знать о своих правах, имеют возможность отстоять их при необходимости.