Формула фонда заработной платы

Содержание:

- Анализ использования ФОТ

- Формула ФОТ

- Расчет годового ФОТ

- Виды оплаты труда в организации

- Справка о ежемесячном ФОТ

- Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

- Понятие дополнительной заработной платы

- Современный состав фонда зарплаты

- Какие данные и документы нужно проанализировать для оптимизации ФОТ?

- Анализ эффективности использования фонда оплаты труда

- Прогноз

- Структура фонда заработной платы

- ФОТ: что включает в себя

Анализ использования ФОТ

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным

Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.)

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Формула расчета производительности труда:

ПТ = ОП / СЧ,

ПТр = ОП / Чр,

ПТдн = ОП / Чдн,

ПТч = ОП / Чч,

где:

ПТ — производительность труда;

ОП — объем реализованной продукции;

СЧ — среднесписочная численность работников;

ПТр — производительность труда одного работника подразделения;

Чр — среднесписочная численность работников;

ПТдн — среднедневная выработка одного работника;

Чдн — количество человеко-дней, отработанных всеми работниками за период;

ПТч — среднечасовая выработка одного работника;

Чч — количество человеко-часов, отработанных всеми работниками за период.

Важным показателем при анализе производительности труда является текучесть кадров.

Формулу расчета коэффициента текучести кадров см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».

Формула ФОТ

От того, насколько правильно будет рассчитан необходимый объем ФОТ зависит скорость экономического роста предприятия, а также успех прогнозирования расходов.

Важно использовать соответствующие ведомости, иметь информацию о точной численности сотрудников в штате, а также о внештатных служащих и средних затратах на оплату их труда. Прежде всего, стоит сказать, что расчет ведется по усредненным показателям за отчетный период, рекомендуется использовать данные минимум за 12 месяцев работы

Прежде всего, стоит сказать, что расчет ведется по усредненным показателям за отчетный период, рекомендуется использовать данные минимум за 12 месяцев работы.

По сути, строгой формулы для расчета ФОТ не существует, нужно учитывать специфику предприятия, а также данные обо всех сотрудниках. Чтобы вычислить годовой показатель, среднюю оплату труда умножают на число работников, а потом на 12 (в случае, если отчетный период – год).

Существуют и специальные формулы. Чаще всего используют такую:

ФОТ=ЗП (ТС+ДВ+k); ЗП – зарплата;

ТС – оклад или тарифная ставка;

ДВ – дополнительные выплаты, надбавки, премии и прочее;

k – районный коэффициент, выражается в процентах, устанавливается отдельно для каждого региона (к примеру, северные надбавки).

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Предлагаем ознакомиться Дисциплинарное взыскание: в каких случаях применяется и на какой срок

Универсальная схема

ФОТгод = ЗПс-м х Чср-сп. х 12

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2020 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб.

ФОТчас = ∑ст. х РЧ

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

ФОТсд. = (Vпл. х Цед.) К Н Пр. Всоц.

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Предлагаем ознакомиться Минимальная заработная плата (МРОТ), из чего состоит и чему равна

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

ФОТ = (ЗП НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТ = (20 000 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите здесь.

Виды оплаты труда в организации

Помимо различных форм оплаты труда, существуют еще и дифференцированные ее виды. Так, вознаграждение за труд работника может состоять из основной оплаты и дополнительной. Обе они образуют фонд заработной платы сотрудников организации.

В качестве основной зарплаты чаще всего выступают следующие выплаты:

- зарплата сдельная, по тарифу, по окладу;

- двойная оплата выходных и праздничных дней;

- премии;

- надбавки за работу во вредных условиях;

- доплаты за выслугу лет;

- выплаты за сверхурочное время работы.

К дополнительной заработной плате в большинстве случаев относят те суммы, которые рассчитываются исходя из среднего заработка за один рабочий день, иными словами — это:

- отпускные выплаты;

- льготные доплаты;

- выходное пособие сотрудника;

- оплата учебного отпуска, связанного с повышением квалификации работника.

Состав зарплаты и виды выплат определяются руководством и утверждаются в локальных актах организации.

Таким образом, виды и формы оплаты труда отражают порядок начисления и его особенности при формировании заработной платы сотрудника. Эти понятия необходимо знать и уметь использовать каждому начинающему бухгалтеру. Ведь виды и формы оплаты труда – это основа, так сказать, фундамент любой зарплаты.

Для определения оптимальной формы оплаты труда на предприятии, бухгалтеру необходимо обратиться к консультанту на сайте или провести сравнительный анализ систем. Эти действия позволят выбрать лучший вариант и не ошибиться. Ведь от верного решения, в данном случае зависит уровень прибыли организации, потому что даже в настоящее время в большинстве предприятий затраты, более чем на половину состоят из оплаты за труд.

Источники

- https://businessmens.ru/article/kakie-byvayut-vidy-zarplat

- https://ipinform.ru/kadry/zarplata-i-vyplaty/kakie-byvayut-vidy-zarplaty.html

- https://zakon-dostupno.ru/oplata/oklad-i-zarplata-v-chyom-raznitsa/

- https://urist-bogatyr.ru/article-item/zarplata-oklad-premiya/

- https://zakonguru.com/trudovoe/oplata/zarplata/raschet-oklada.html

- https://trudinspection.ru/alone-article/zarplata/dopolnitelnaya-zarabotnaya-plata/

- https://pravoved.ru/journal/poryadok-i-pravila-nachisleniya-zarplaty/

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/vidy_formy_i_sistemy_oplaty_truda_poryadok_ee_nachisleniya/

- https://www.Yurist-online.net/article/1374/vidyi-i-formyi-oplatyi-truda-na-predpriyatii

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Два фонда (оплаты труда и зарплаты) взаимосвязаны между собой, но не являются идентичными. Хотя совпадение этих показателей возможно, когда фирма экономит на разного рода выплатах (социальных и прочих) своим работникам и кроме непосредственного вознаграждения за труд (зарплаты) никакие иные выплаты не предусматривает. Каждый руководитель компании и индивидуальный предприниматель должен представлять, что включает в себя фонд оплаты труда. Если исходить из теоретического аспекта, фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу.

В первую очередь в состав ФОТ входят зарплаты и премии, а также разнообразные доплаты (за совмещение, за работу в ночное время суток и др.). Вслед за перечисленными элементами следуют стимулирующие и компенсирующие компоненты ФОТ, а также иные выплаты (к примеру, начисленные за время, которое не отработано, но по закону подлежит оплате). В целом в состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты.

Фонд заработной платы – понятие более узкое, чем ФОТ, но формируются и рассчитываются оба фонда по схожим алгоритмам. Об этом поговорим в следующих разделах.

Понятие дополнительной заработной платы

Основная и дополнительная заработная плата — два типа денежных начислений, из которых складывается доход большинства граждан. Основную зарплату специалист получает за исполнение главных служебных обязанностей и присутствие на рабочем месте. Как правило, она привязана к тарифу или установлена как фиксированный оклад.

С дополнительной заработной платой немного сложнее: её платят не всем, а только тем, кто имеет какие-то особые условия труда или достижения на рабочем месте. Например, работает во вредных или опасных условиях, перевыполняет производственный план или трудится в выходные и праздничные дни. Дополнительная зарплата формируется из нескольких категорий выплат, которые для каждой профессии индивидуальны.

Что включает дополнительная зарплата:

- компенсации за вредные и опасные условия;

- компенсации за работу в особых климатических условиях;

- выплаты за ненормированный рабочий день, труд в выходные и праздничные дни;

- выплаты за совмещение должностей;

- поощрение за выполнение и превышение плановых показателей производства, услуг или продаж;

- премии за качественный труд;

- поощрение за выслугу лет и профессиональные достижения;

- выплаты за классный чин, звание или особый статус;

- премии за отдельные профессиональные достижения (выплачиваются единовременно).

Дополнительная заработная плата — это все выплаты сверх оклада и тарифной ставки Очевидно, что дополнительная заработная плата может быть разной у двух сотрудников на одинаковой должности. К примеру, если один рабочий перевыполнил план, а другой не сумел достичь заданных показателей, по итогам месяца они получат разное вознаграждение.

Условия начисления дополнительной зарплаты должны фиксироваться в трудовом договоре: так порядок формирования заработной платы будет прозрачнее, сотрудник сможет его контролировать. Отдельными пунктами записывают суммы, проценты и порядок расчёта. Такой подход сможет дополнительно мотивировать его к труду и выполнению плана.

В каждой организации фонд дополнительной заработной платы формируется по собственным правилам, в зависимости от специфики деятельности, но по требованиям законодательства.

Что влияет на ее размер

Мы выяснили, что в дополнительную заработную плату включаются все выплаты сверх оклада и тарифной ставки. Следовательно, на её размер влияют:

- особенности профессии;

- условия труда на предприятии;

- профессиональные достижения.

Пример того, как два сотрудника на одинаковых должностях получают разную зарплату, мы рассмотрели в предыдущем разделе. Это характерно для всех отраслей: производства, услуг, торговли. Если один менеджер по продаже справляется с плановыми показателями и превышает их, а другой продаёт меньше, чем требует работодатель, зарплата у них будет отличаться.

Дополнительная заработная плата производственных рабочих, как правило, формируется на основании двух факторов: вредных и опасных условий, а также выполнении производственного плана. Особенности начисления представлены в следующем разделе.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

В состав включаемых в фонд выплат за неотработанное время входят (п. 84.2 приложения к Приказу № 711):

- отпускные по основным и дополнительным отпускам;

- доплата зарплаты до сумм, соответствующих полному времени работы, работникам, время труда которых по нормам законодательства требуется сократить;

- оплата учебных отпусков и времени прохождения переобучения;

- платежи за время выполнения гособязанностей и привлечения к сельхозработам;

- оплата дней прохождения медицинских обследований, сдачи крови и дополнительных дней отдыха, возникающих у доноров;

- платежи за время простоя, приостановления работы, прогула не по вине работника;

- оплата дней болезни, не оформленных больничным, и доплата до среднего заработка за дни нетрудоспособности.

К единовременным стимулирующим и иным выплатам отнесены (п. 84.3 приложения к Приказу № 711):

- единовременные премии и вознаграждения (в т. ч. за выслугу лет и начисленные по итогам работы за год);

- компенсация за неиспользованный отпуск;

- матпомощь, предоставляемая всем или большинству сотрудников (кроме имеющей социальную направленность);

- матпомощь к отпуску;

- выплаты за счет грантов, осуществляемые в адрес работников списочного состава;

- другие единовременные выплаты (в т. ч. по случаю праздничных дат), но не в связи с увольнением или выходом на пенсию.

Среди иных систематически осуществляемых выплат указаны (п. 84.4 приложения к Приказу № 711) предоставляемые бесплатно, с частичной оплатой или с компенсацией произведенных затрат расходы на:

- питание (продукты) вне зависимости от того, вызвана ли необходимость их оплаты требованиями законодательства;

- жилье и коммунальные услуги;

- топливо.

Какие данные и документы нужно проанализировать для оптимизации ФОТ?

Начать стоит со штатного расписания. Для выявления неэффективных позиций и отступления от оптимальной численности штата можно использовать кадровый аудит. Глубокий профессиональный анализ деятельности фирмы поможет найти слабые стороны и разобраться с типичными управленческими ошибками

В частности, важно проследить, чтобы административно-управленческий аппарат компании не превышал по своей численности сотрудников, производящих продукцию или оказывающих услуги. Руководителей всех уровней может быть не больше 40 %

Далее стоит рассмотреть структуру затрат на оплату труда. Частая причина неэффективного расходования ФОТ – низкое качество работы, простои, аварии и поломки, приводящие к неоправданному увеличению рабочих и сверхурочных часов. Разобравшись с самой системой организации работы и контроля эффективности, можно обнаружить значительные резервы.

Остались вопросы?

Заполните форму, и наш эксперт свяжется с вами!

Анализ эффективности использования фонда оплаты труда

При проведении анализа эффективности использования фонда заработной платы следует установить соответствие между темпами роста средней заработной платы и производительностью труда, для этого необходимо определить:

- Индекс заработной платы: Iзп = СЗПф/СЗПп

- Индекс роста годовой выработки: Iвп = ВПф/ВПп

- Коэффициент опережения: Ко = Iвп/Iзп

- Экономия (перерасход) фонда оплаты в связи с изменением соотношения между темпами роста производительности труда и его оплаты: Э = ФЗПф*((Iзп-Iвп)/Iзп)

Оптимальным является превышение темпов роста производительности труда над темпами роста оплаты труда. Если это соотношение не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и, соответственно, уменьшение прибыли.

Анализ эффективности использования фонда оплаты труда, свидетельствует об экономии фонда заработной платы предприятия в отчетном периоде в сумме 826,4 тыс. рублей, в связи с опережающим ростом объема производства (2,6%) по сравнению с индексом роста заработной платы (1,3%).

Также можно дополнить анализ расчетом показателей:

- выручка на один рубль заработной платы;

- валовая прибыль на один рубль зарплаты;

- чистая прибыль на один рубль зарплаты.

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | Динамика,% |

| Выручка | 143 800,0 | 150 549,0 | 6 749,0 | 104,7% |

| Прибыль от продаж | 312 480,0 | 323 969,0 | 11 489,0 | 103,7% |

| Чистая прибыль | 200 017,0 | 213 653,0 | 13 636,0 | 106,8% |

| Фонд заработной платы | 65 977,0 | 68 079,7 | 2 102,7 | 103,2% |

| Выручка на один рубль заработной платы, руб. | 458,8 | 452,2 | -6,6 | 98,6% |

| Прибыль на рубль заработной платы, руб. | 4 736,2 | 4 758,7 | 22,5 | 100,5% |

| Чистая прибыль на рубль заработной платы, руб. | 3 031,6 | 3 138,3 | 106,7 | 103,5% |

Вышеприведенные данные показывают, что эффективность расходов на оплату труда выросла, о чем свидетельствует сокращение показателя выручки на рубль заработной платы на 6,6 рубля, по сравнению с планом. А также в отчетном периоде по сравнению с плановыми значениями выросли показатели прибыли на рубль заработной платы, что свидетельствует о повышении эффективности расходов на оплату труда.

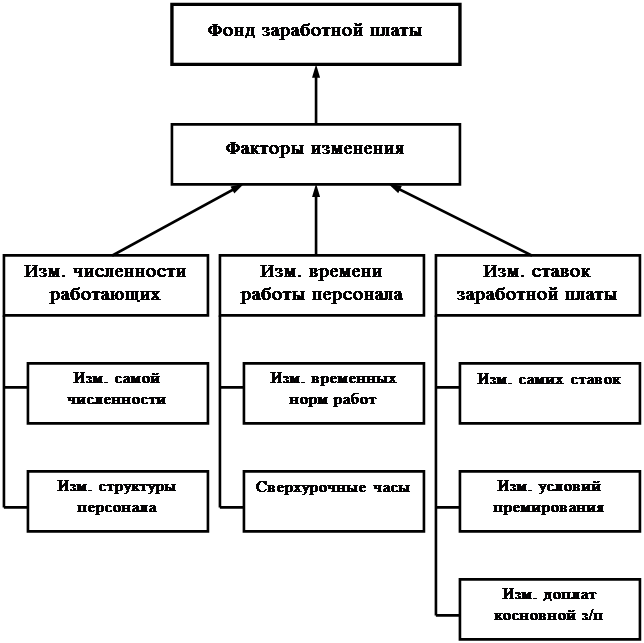

На изменение фонда заработной платы оказывает влияние изменение:

- численности персонала;

- средней заработной платы работающих;

- удельного веса отдельных категорий работников в общем составе персонала организации;

- объемов выпуска и др.

Дополнить анализ использования фонда заработной платы можно анализом обоснованности применяемых на предприятии форм и систем оплаты труда. Такой анализ в основном проводят в разрезах структурных подразделений и отдельных категорий персонала.

Анализ расходов на оплату труда в Excel

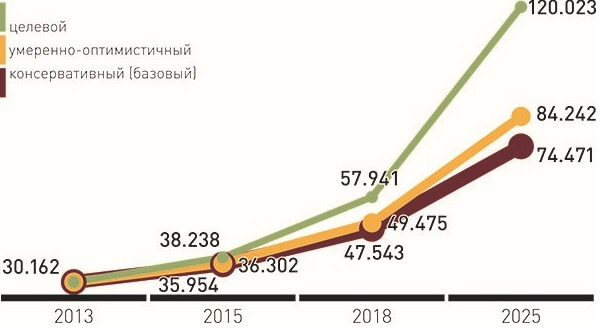

Прогноз

Что касается прогнозных данных, то существуют 3 сценария в соответствии с данными Минэкономразвития – целевой, умеренно-оптимистичной и базовый (консервативный).

В соответствии с этими данными к 2025 году цифры будут следующими:

- По консервативному уровню оплата разным категориям работников в среднем составит 74.471 руб.

- По умеренно-оптимистичным данным, эта цифра достигнет 84.242 руб.

- По целевым вырастет до 120.023 руб.

Но, как становится очевидно из экономических реалий и разворачивающегося нефтяного кризиса, а также возможно затяжной экономической рецессии на фоне пандемии коронавируса, рассчитывать на достижение верхней планки практически не приходится.

Структура фонда заработной платы

Фонд включает в себя все средства, которые необходимы для оплаты труда работникам.

Есть три основных категории:

- основная заработная плата, которая включает в себя выплаты за сверхурочный труд или любые средства, связанные с непосредственной трудовой деятельностью;

- дополнительный фонд включает различные надбавки. Они могут быть предусмотрены компанией или законодательными актами федерального или регионального характера, например, отпускные, командировочные;

-

премирование или компенсирование, предусмотренное для сотрудников.

Получается, что список выплат, которые вносятся в ФОТ, очень велик.

Что входит

Для полноценного расчета необходимо учитывать все выплаты, которые необходимо включать в ФОТ. Перечень:

- премирование;

- тринадцатая зарплата или аналогичная выплата;

- оплата больничного или любого отпуска;

- командировочные средства;

- бонус за стаж;

- средства необходимые на обеспечение простоя или других случаев, которые предусмотрены законодательством;

- средства в виде доплат за совместительскую деятельность, работу сверх нормы, за вредность или опасных условиях труда;

- сумма, необходимая на возмещение ущерба сотруднику;

- затраты на форменную одежду бесплатного или льготного типа;

- затраты на льготный период работы несовершеннолетнего лица;

- медицинский осмотр, в том числе ежегодного или квартального типа при необходимости;

- соцвыплаты;

- компенсации сотрудникам, связанные с питанием, проездом к работе и другими.

ФОТ включает в себя все основные выплаты, связанные с заработной платой, а также дополнительные расходы. Также необходимо учитывать, что по законодательству ряд выплат не вносится в фонд.

Что не относится

- годовую премию;

- целевой платеж;

- премирования с помощью спецфонда;

- пенсионную надбавку отдельного типа;

- суммы необходимые на возмещение отдыха, например, путевок;

- любые формы подарков от организации или материальную помощь.

Важно! Любые дивиденды от деятельности организации, которые должны выплачиваться руководству или работникам не включают в фонд, так как это уже совсем другая форма дохода не имеющая общего со стандартными затратами.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.