Если ли смысл и выгода в уменьшении срока ипотеки?

Содержание:

- Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

- Почему досрочное погашение не принесло пользы?

- Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

- Где взять бланк заявления?

- Какие нюансы следует учесть заемщикам?

- На какой срок выгоднее брать ипотеку?

- Выгоды при возвращении долга досрочно

- Как провести досрочную выплату ипотеки без убытков?

- Как быстро погасить ипотеку

- Порядок процедуры погашения

- Условия для снижения процентной ставки

- Зависимость инфляции и срока ипотеки

Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

Если учесть, что клиент самостоятельно принимает решение об уменьшении ежемесячного платежа, то сразу появляются вполне обоснованные плюсы:

- нагрузка на семейный бюджет снижается;

- возможен пересмотр процентной ставки, что сильно сократит общие затраты на кредит;

Но здесь же есть и минусы:

- серьезно продлится срок кредитных обязательств;

- продление срока увеличивает срок выплаты процентов.

То есть, сразу выгода очевидна, нагрузка снижена, но при этом и срок погашения больше. В таком случае, если в дальнейшем финансовая ситуация поменялась в лучшую сторону, стоит самостоятельно увеличить размер ежемесячного платежа, чтобы сократить срок погашения задолженности.

Почему досрочное погашение не принесло пользы?

Попробуем сделать расчет, следуя указанном выше алгоритму.

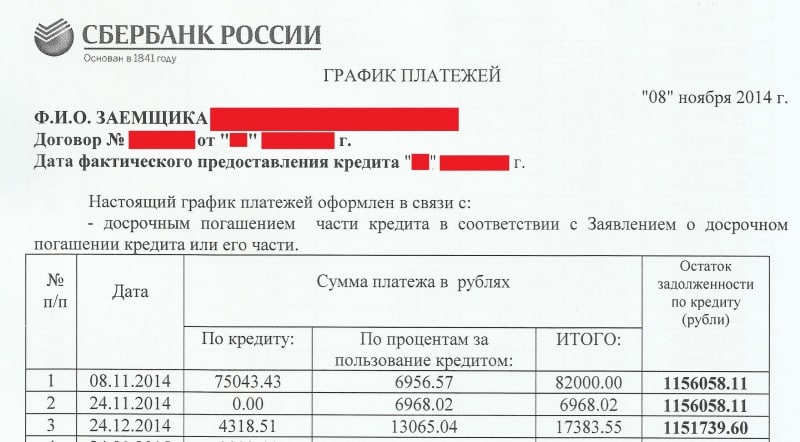

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

Стоит сказать, что решение об уменьшении и сокращении ежемесячных платежей принимать может исключительно сам заемщик, так как банку делать такое предложение вовсе не выгодно. В таком случае для заемщика появляются существенные плюсы. В первую очередь, может значительно уменьшиться нагрузка на семейный бюджет, а также есть возможность пересмотреть размер процентной ставки, что в свою очередь предполагает сокращение общих затрат по кредиту.

Минусы также есть. К примеру, увеличится срок кредитования, что также влечет за собой увеличение срока ежемесячных процентов. Поэтому увеличить срок ипотеки выгодно лишь потому, что уменьшился платеж, выплачиваемых каждый месяц, но результатом становится существенная переплата.

Где взять бланк заявления?

Многие люди интересуются, где взять заявление в Сбербанк на снижение процентной ставки по ипотеке. Образец такого бланка располагается в любом отделении организации в бесплатном доступе. Он предоставляется всем желающим подкорректировать процентный коэффициент на ипотечное жилье.

К сожалению, не все сотрудники учреждения ознакомлены с такой процедурой. По началу может поступить категорический отказ. В таком случае следует напомнить работникам, что за вами закреплено полное право претендовать на проведение подобной операции. Либо можно просто написать заявление на чистом листе формата А4. Главное – поставить в конце собственную подпись.

Также можно распечатать и заполнить бланк собственноручно. Образец находится на официальном сайте организации и пребывает в свободном доступе для всех граждан страны. Достаточно просто скачать его на свой компьютер, планшет или мобильный телефон и распечатать в ближайшем копи-центре.

Какие нюансы следует учесть заемщикам?

Эксперты финансовой компании обязаны принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено уменьшение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

- рефинансирование ипотеки;

- изменение условий договора в досудебном или судебном порядке;

- реструктуризация долга;

- использование госпрограмм на более привлекательных условиях.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Эксперты банка рассматривает рефинансирование ранее оформленных кредитов только в следующих случаях:

- автокредит;

- потребительский займ;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же банк готов пойти на уступки своим надежным клиентам, благодаря чему анализирует заявки на рефинансирование жилищного кредита, чтобы заемщик смог добиться снижения процентов по ипотеке. Если подойти к вопросу с правильной стороны, тогда можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, тогда стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, но только если у вас хорошая кредитная история.

В случае реструктуризации вы заключаете с банком дополнительное соглашение к имеющемуся договору. Сумма ежемесячных платежей будет существенно ниже, но условия погашения кредита останутся прежними. Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2021 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (доступно 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала для погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Обращение заемщика в вышестоящие инстанции

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

В Сбербанке действуют лояльные и доступные условия погашения ипотечного займа. Клиент должен понимать, что прежде чем обращаться в суд, нужно задействовать другие способы снижения процентов по кредиту. Если был выявлен факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика. Банк заработал репутацию солидного и надежного учреждения. К каждому клиенту работники банка подходят индивидуально, поэтому нарушения условий встречаются крайне редко.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

На какой срок выгоднее брать ипотеку?

Какой срок выгоднее банку

Любому банку выгоднее выдать ипотечный кредит на более длительный срок.

Объясняется это тем, что аннуитетная схема погашения подразумевает в основном выплату процентов по предоставленному кредиту, и только к концу срока выплату основного долга (т.е. фактического погашения суммы кредита).

Таким образом банк получает хороший по абсолютному и относительному значению процентный доход, основная же часть долга при длительном сроке кредита практически не гасится.

Чтобы не быть голословными, предлагаем взглянуть на цифры.

| Вариант 1 | Вариант 2 | |

| Сумма кредита | 3 000 000 руб. | 3 000 000 руб. |

| Срок кредита | 30 лет | 10 лет |

| Процентная ставка | 10% | 10% |

| Ежемесячный платеж | 26 320. 15 руб. | 39 645. 22 руб. |

| Погашение процентов | 25 479. 45 руб. | 25 497. 45 руб. |

| Погашение тела кредита | 847. 70 руб. | 14 165. 77 руб. |

| Общая переплата | 6 493 315. 82 руб. | 1 759 556. 33 руб. |

Выгоду банка можно увидеть в графе «Общая переплата». Такая колоссальная разница в переплате объясняется сроком кредитования и аннуитетной схемой платежа.

Вообще, одним из важнейших параметров общего кредитного портфеля банка (все кредиты выданные банком и действующие на данное время) является средний срок погашения. Чем он выше, тем дороже ценится портфель кредитов.

Также банку выгоднее иметь длительный срок по ипотечным кредитам из-за того, что ежемесячный платеж по таким кредитам значительно меньше (можете заметить это в таблице), т.е. вероятность получить просроченный кредит из-за дефолта заемщика значительно ниже.

Какой срок по ипотеке выгоднее для заемщика банка

Клиенту выгоднее брать ипотеку на срок, который является чем-то средним между коротким и длинным. Дело в том, что существует определенная планка по сроку кредита, после которой ежемесячный платеж практически не уменьшается, а переплата по кредиту растет в прогрессии.

Давайте попытаемся это рассмотреть на примере ипотечного кредита в размере 3 000 000 руб. по ставке 10% годовых.

| Срок кредитования | Ежемесячный платеж, руб. | Общая переплата за весь срок кредитования, руб. |

| 60 месяцев (5 лет) | 63 741, 13 | 824 468, 05 |

| 120 месяцев (10 лет) | 39 645, 22 | 1 757 426, 53 |

| 180 месяцев (15 лет) | 32 238, 15 | 2 802 867, 64 |

| 240 месяцев (20 лет) | 28 950, 65 | 3 948 155, 84 |

| 300 месяцев (25 лет) | 27 261, 02 | 5 178 306, 71 |

Из таблицы выше сразу заметно, что сроки кредитования свыше 15 лет, практически не уменьшают ежемесячный платеж, а общая переплата по кредиту растет гигантскими темпами.

Если сравнить срок кредита 5 лет и 25 лет, то можно увидеть, что ежемесячный платеж снизился в 2,34 раза (с 63 741 руб. до 27 261 руб.), а общая переплата возросла в 6,28 раз (с 824 468 руб. до 5 178 306 руб.). Такая вот диспропорция.

Это означает, что в каждом платеже при больших сроках ипотеки Вы будете гасить практически одни проценты по кредиту, гася мизерную долю основного долга. Это и есть ловушка при ипотеке, когда заемщик на протяжении 10 лет платит ежемесячный платеж, а гасит за это время всего 5% основного долга. Не делайте так.)))

На какой же срок выгоднее брать ипотеку?

О том, как оформить ипотеку, читайте в нашей предыдущей статье здесь.

Резюме

Что хочется сказать в заключении? Умейте считать свои деньги. Это как минимум интересно, а как максимум позволяет расходовать их более эффективно для Вашего бюджета.

Кстати хорошим способом исправить свои ошибки, если Вы уже взяли ипотеку на большой срок и большой процент является рефинансирование ипотеки. При рефинансировании Вы можете заново выбрать удобный срок погашения ипотеки под лучший процент.

Выгоды при возвращении долга досрочно

Не все заёмщики правильно ориентируются в схемах платежей. А так как в основном сегодня используют аннуитетный график, по которому основная переплата по ипотеке получается в первые годы, многие думают, что досрочно гасить лучше во второй половине срока, иначе деньги уйдут на проценты. В действительности дело обстоит с точностью до наоборот: дополнительный платёж погашает именно «тело» кредита.

Смотрите на эту же тему: Можно ли взять ипотеку на покупку земельного участка? Банки, дающие ипотеку на покупку земли в году

Увидеть выгоду после внесения солидного платежа можно на примере. В ипотеку приобреталось жильё стоимостью 2 млн. руб. Авансовый платёж составил 400 тысяч руб., кредит от банка клиент получил в размере 1600 тысяч руб. на 14 лет при ставке 10% в год. Регулярный платёж по договору составил 17,73 тысяч руб. Все расчёты доступны на ипотечном калькуляторе официального сайта.

Без дополнительных взносов клиенту придется вернуть банку 2978,85 тысяч руб., из которых 1378,85 тысяч руб. уйдет на выплату по процентам, а 1600 тысяч руб. – непосредственно на «тело» кредита.

Рассмотрим оба графика погашения жилищного кредита:

- Дополнительный взнос 700 тыс. руб. на 8-й месяц действия договора (ипотека на 14*12= 168 мес.). Регулярный взнос сократится до 9,79 тыс. руб., а банку клиент возвращает 2408,91 тыс. руб., из них 808,91 тыс. руб. – это процентная переплата.

- Дополнительный взнос 700 тыс. руб. на 109-й месяц действия договора. Постоянный взнос сократится до 2,66 тыс. руб. Кредитору заёмщик за время действия кредитного договора выплатит 2789,87 тыс. руб. и из них 1189,87 тыс. руб. – проценты.

Экономия на переплате больше в первом случае, когда частичное дополнительное погашение происходит в первой половине действия договора. Это логично, ведь проценты насчитывались на меньшую сумму оставшейся части долга. Чем раньше вносят дополнительный платёж, тем меньше переплата банку при аннуитетном графике. Никто не призывает отдавать всё заработанное, ограничивая себя во всём.

Спланировать расходы помогут некоторые рекомендации:

- Неразумная продолжительная экономия на еде, полноценном отдыхе и других потребностях может серьёзно подорвать здоровье и повлиять на трудоспособность заёмщика.

- Откладывать удобно небольшие суммы, которые остаются после всех обязательных платежей. Накопленную за полгода сумму можно и на дополнительный платёж отдать.

- Регулярные платежи значительно уменьшаются только после внесения крупной суммы – сертификата от материнского капитала, субсидии по программам господдержки незащищённых граждан, дополнительной премии или продажи своих активов.

Если темпы инфляции растут вместе с проиндексированной зарплатой, лучше не торопиться с досрочным погашением, а временно вложить свободные средства в покупку валюты, бизнес, паевой фонд, депозит под хороший процент, даже в свое образование (если оно гарантирует прибавку к зарплате). Такая экономическая ситуация обесценит ипотеку сама. Но если сумма инвестиций для вас солидная, проконсультируйтесь предварительно с юристом.

Как провести досрочную выплату ипотеки без убытков?

Существует ряд способов, с помощью которых кредитозаемщик может повлиять на снижение ежемесячных выплат. К ним относятся:

- class=»fa fa-check-circle»> расширенный пакет документов;

- class=»fa fa-check-circle»> оформление страхового полиса;

- class=»fa fa-check-circle»> перекредитвание;

- class=»fa fa-check-circle»> реструктуризация.

Реструктуризация

Для того, чтобы частичная или полная выплата долгосрочного кредита прошла успешно, заемщику следует выполнить несколько правил:

- как можно раньше выбрать дату досрочных выплат и сообщить о ней в отделение банка, где оформлялся ипотечный договор;

- вносить сумму больше 15 тысяч рублей;

- внести дополнительные платежи за ипотеку можно с личного счета в банке. Но в этой ситуации, следует просчитать, какая операция будет выгоднее: полностью погасить ипотеку или положить деньги на депозит с выгодными процентами и уже за счет них погашать кредит;

- выгодно проводить выплаты по ипотеке за счет материнского капитала;

- уменьшение переплаты за ипотеку возможно не только путем досрочной выплаты основного кредита.

В государстве действуют социальные программы и предоставляются субсидии не защищенным слоям населения, с помощью которых можно облегчить финансовую нагрузку по ипотеке.

Перекредитование в другом банке Обращаясь в другой банк за перекредитованием, следует учесть несколько моментов, которые определят в итоге, сможете ли вы что-нибудь выиграть от перехода к новому кредитору.

Один навязанный страховой полис съест всю вашу возможную экономию.

Если речь идет о клиентах, которые только собираются взять кредит, то они могут использовать два варианта:

- предоставить наиболее полный пакет документов;

- оформить страхование жизни и здоровья.

Если же деньги в долг уже были получены, то остается прибегнуть к реструктуризации или рефинансированию кредита. Все варианты стоит рассмотреть отдельно.

Предоставление полного пакета документов

Любая финансовая организация готова пойти на уступки клиентам, имеющим стабильный заработок и постоянное место работы. Вполне естественно, что при документальном подтверждении этих факторов они получают доступ к более выгодным условиям кредитования.

Многие ценят скорость оформления займов, не задумываясь о том, как высокая процентная ставка влияет на размер переплаты и сумму ежемесячного платежа. А ведь экспресс-займы, оформляемые на несколько лет, могут превышать размер суммы кредита в несколько раз.

Наиболее важными подтверждающими платежеспособность документами является справка о доходах. В Сбербанке ее принимают по внутренней форме или установленному образцу 2-НДФЛ.

Не лишним будет сделать копию трудовой книжки и заверить ее у работодателя. Но это далеко не полный перечень бумаг, который может сделать кредит выгоднее.

Вот еще несколько документов, которые стоит принести в банк:

- диплом об образовании;

- документы на имущество (квартиры, машины, дома, земли, гаражи);

- подтверждение наличия дополнительного дохода (например, выписка по вкладу, сведения о получаемых дивидендах).

В ряде случаев могут быть использованы и другие бумаги. Уточнить полный перечень всегда можно у своего кредитного специалиста.

Оформление страховки

https://youtube.com/watch?v=h5o3xLsCc-0

Сразу необходимо сказать, что при ипотечном кредитовании страхование жилья является обязательным. А вот личная страховка оформляется клиентом по желанию не только по потребительскому займу, но и по ипотеке.

Однако политика банков сегодня такова, что они крайне заинтересованы в приобретении заемщиками личного страхового полиса. Что это им дает? Уверенность, что задолженность будет выплачена.

Ведь в случае получения инвалидности, серьезного заболевания и других ситуаций, прописанных в страховом полисе, обязательства по погашению задолженности берет на себя страховая компания.

При оценке выгодности страховки нужно учитывать и тот факт, что она предоставляется за отдельную плату. Стоимость ее может быть включена в общую сумму займа или быть выплачена клиентом при оформлении.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

- Тростниковый сахар — польза и вред. Чем отличается настоящий тростниковый сахар от обычного

- Способы увеличения производительности ноутбука

- Орегано — что это такое за приправа. В какие блюда добавляют траву орегано или душицу обыкновенную

Порядок процедуры погашения

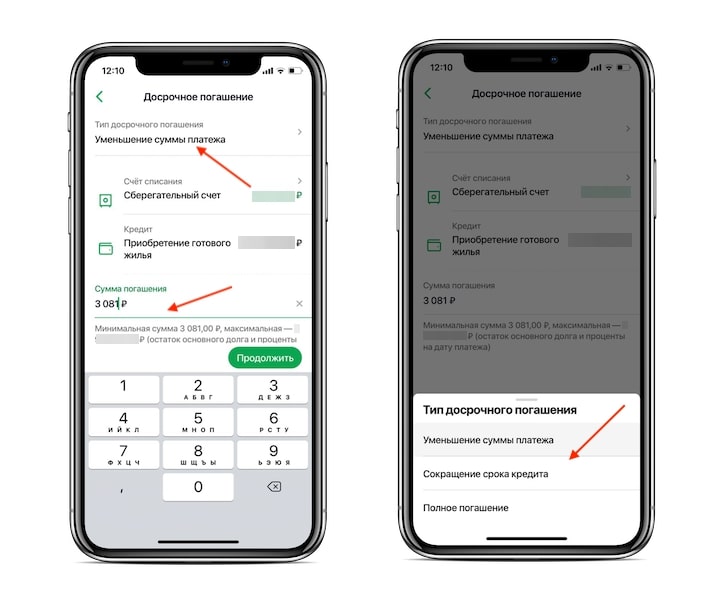

Чтобы рассчитать этапы досрочного погашения ипотеки, достаточно в режиме онлайн через специальный калькулятор на сайте «Сбербанка» или аналогичных ресурсах наглядно представить график осуществления выплат. Для совершения подсчетов потребуется ввести сумму и период кредитования, процентную ставку и тип платежа. К сожалению, преждевременно выплатить свой долг по кредиту могут лишь те клиенты банка, в чьих договорах прописана такая возможность. С 2011 года на законодательном уровне финучреждениям запрещено препятствовать досрочному погашению долга, требовать выплату неустойки или выполнения дополнительных взносов. Следовательно, если кредитное соглашение было составлено после этого периода, заемщику необходимо за месяц до осуществления очередного платежа обратиться в ближайшее отделение банка с заявлением, в котором указывают желание погасить ипотеку частично или внести всю оставшуюся сумму. Более того, следует основательно и внимательно подойти к подсчету долговых обязательств и досрочных выплат. Даже самая малая неточность может привести к тому, что невыплаченной останется незначительная сумма, на которую в дальнейшем могут начисляться проценты или даже пеня. Чтобы этого не произошло, лучше обратиться за помощью к ипотечным брокерам компании Royal Finance, специалисты которого не понаслышке знакомы с процедурой оформления, перекредитования или досрочного закрытия ипотечного займа.

На сегодняшний день минимальная сумма досрочного погашения ипотеки в «Сбербанке» не установлена, а потому клиент может превысить ежемесячный платеж как в несколько раз, так и на несколько сотен или тысяч рублей. Для тех, кто желает внести большую сумму в счет основного тела кредита, финучреждение снимает любые ограничения на частичное погашение.

Более того, ипотечные займы можно досрочно выплатить с перерасчетом процентов, если подобный пункт указан в договоре. Для этого можно обратиться к сотруднику банка, который рассчитает и предоставит клиенту новый график оплат, либо же оставить соответствующую заявку на сайте банка, где обновленный режим выплат будет помещен в личный кабинет пользователя. По условиям пересчета, все, что уже было заплачено в счет процентов, будет перенесено в уплату основного долга.

Прежде чем писать заявление на досрочное погашение ипотеки, стоит узнать в «Сбербанке» точную сумму задолженности, возможно, оптимальным решением станет уменьшение срока или рефинансирование кредита. Все подробности можно уточнить в отделении банка или в режиме онлайн в разделе «Досрочное погашение» на официальной странице финучреждения.

Каждый заемщик может пойти двумя путями досрочного закрытия ипотеки:

Полное погашение. Необходимо внести оставшуюся по договору сумму на расчетный счет, с которого после оформления заявления будут списаны средства. Самый ответственный момент — точность расчета средств, поскольку даже на копейку долга будут начисляться проценты, которые с годами могут составить значительную сумму

После проведения платежа важно в отделении банка или в личном кабинете на сайте взять выписку об отсутствии задолженности по кредиту и его закрытии.

Частичное погашение. Чтобы раньше срока внести часть займа по ипотеке, необходимо осуществить перерасчет и сокращение срока выплат

После оформления и приема заявления, досрочные платежи частями кредитодержатель может вносить с любой периодичностью и в любом объеме. Такой вариант удобен тем, кто планирует крупное поступление средств и готов использовать его для покрытия кредита на покупку жилья.

Нельзя забывать и о том, что оплатить ипотеку наличными нельзя, а потому погасить заем можно только через кассы в офисе банка, терминалы, банкоматы или безналичным переводом, который можно сделать в личном кабинете пользователя.

Условия для снижения процентной ставки

Снижение ставки по ипотеке возможно только в случае, если заемщик соответствует некоторым требованиям Сбербанка. Так, у вас не должно быть задолженностей, а общий остаток долга не должен быть меньше 300 тыс. рублей. При этом договор по ипотеке должен действовать не менее 1 года, а сам долг до этого не подвергался реструктуризации.

На сколько можно снизить ставку? В отношении этого банк устанавливает следующие условия:

- Жизнь и объект обеспечения застрахованы – до 10,9% годовых;

- Если по договору страхование не предусмотрено – до 11,9% годовых;

- Если займ оформлен по программе «Нецелевой кредит под залог недвижимости» — до 12,9% годовых.

Зависимость инфляции и срока ипотеки

Инфляционные ожидания предусмотрены банком в процентной ставке с учетом ее вероятного характера на протяжении длительного периода. Если на момент погашения кредита процент отличается в худшую сторону от прогнозируемой в ближайший год инфляции, выгоднее совершить потребительские покупки, так как ипотека обесценивается со временем без досрочной выплаты.

Также стоит подождать с досрочным погашением, если заработок заемщика растет. Впоследствии будет удобно сложить доходы всех членов семьи, разом погасить долг.

Сотня тысяч, вложенная в преждевременную выплату займа на протяжении первых лет кредитования сбережет десятки тысяч рублей, используемых для ежемесячных платежей. Никакая инфляция не сведет на нет очевидную выгоду.