Рефинансирование кредитов и ипотеки в газпромбанке для физических лиц

Содержание:

Условия и тарифы рефинансирования в Газпромбанке

Гражданин, оформивший рефинансирование в Газпромбанке, получает новую схему ежемесячных взносов. Программа рефинансирования имеет следующие свойства:

- Предусматривает варианты перезаймов, которые выдаются без залога имущества или поручителей.

- Требует документально подтвердить постоянный доход.

- Предъявляет минимальные условия к рабочему стажу.

Деньги, полученные в результате рефинансирования, направляются на погашение потребительской ссуды, ипотеки или объединенных долгов по этим категориям кредитов, выданным в других банках физическим лицам.

Перезаймы выдаются клиентам, которые:

- обладают российским гражданством;

- имеют постоянную регистрацию в регионе присутствия банка;

- достигли 20 лет;

- проработали на последнем месте не менее 6 месяцев (для зарплатных заемщиков — не менее 3 месяцев);

- не допускали просрочек по истекшим и действующим займам;

- имеют доход, достаточный для выплаты взносов.

Перейти на сайт банка

Рефинансирование потребительского займа

Базовые условия перекредитования:

- ставка от 9,5% годовых;

- сумма от 100 тыс. до 3 млн р.;

- срок от 1 до 6 лет.

За обработку клиентских заявок комиссия не уплачивается.

Новый потребительский кредит выдаётся в рублях. Он может по сумме превышать рефинансируемый займ. В этом случае разницу клиент вправе потратить на покупку товаров и услуг.

Долговую нагрузку заемщиков отягчают процентные надбавки, применяемые к первоначальной ставке:

- + 1% за невыполнение обязанности по страхованию жизни и здоровья;

- + 1% за отсутствие залога при сроке перезайма от 2 лет;

- +0,5% за отсутствие начисления средств по зарплатным картам Газпромбанка.

Займы до 3 млн р. выдаются без залога или под поручительство одного платежеспособного клиента. Займы до 5 млн р. потребуют двух поручителей, отвечающих условиям банка.

Рефинансирование ипотеки

Базовые условия перекредитования в 2018 году:

- ставка от 10,2% годовых;

- сумма от 100 тыс. до 45 млн р.;

- срок от 1 до 30 лет;

- первоначальный взнос не требуется.

Комиссия за перезайм с клиента не удерживается. Деньги выдаются в рублях.

Ипотечное перекредитование применяется, если соблюдены следующие требования:

- предыдущий займ оформлен на покупку квартиры или строящееся жилье;

- предыдущая ссуда истекает не ранее 3 лет;

- просрочки и несвоевременные выплаты отсутствуют.

Новый кредит выдается в размере, не превышающем 85% от залоговой стоимости жилья на вторичном рынке, 90% — на первичном рынке.

Банк поощряет клиентов, оформивших ипотечный перезайм, в виде кредитной карты. Эта карта на каждый день с лимитом в 100 тыс. р. Ежемесячный обязательный платеж составляет 5% от суммы долга. Если заемщик не укладывается в грейс-период, то применяется ставка 23,9% годовых за использование банковских денег.

Рефинансирование автокредита

В Газпромбанке рефинансирования автокредита как отдельного направления деятельности не предусмотрено. Оно доступно в рамках стандартного перекредитования потребительских займов.

Также есть одно важное обстоятельство. Клиент, оформляющий ипотечный перезайм, может, помимо суммы, необходимой на погашение существующего долга за квартиру, получить дополнительные деньги

Их разрешено направить на аннулирование потребительских ссуд, в том числе, обеспеченных автомобилем. На эти цели банк Газпром выдает не более 30% от рефинансируемой ипотечной задолженности.

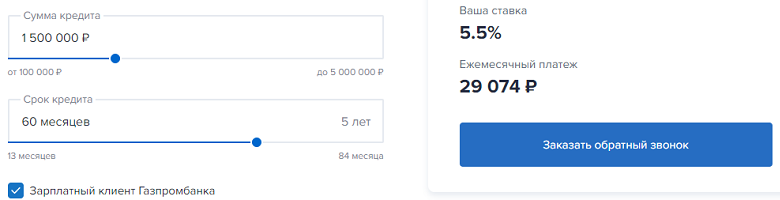

Предложения других банков

| Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 9.9 % | 5 000 000 ₽ Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 9.9 % | 5 000 000 ₽ Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 10.99 % | 3 000 000 ₽ Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 9.9 % | 3 000 000 ₽ Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 9.9 % | 1 000 000 ₽ Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 13 % | 1 000 000 ₽ Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 11.9 % | 2 000 000 ₽ Заявка | 35 000 ₽ | 23–70 | 1–7 г. | |

| 10.2 % | 30 000 000 ₽ Заявка | 300 000 ₽ | 21–75 | 1–25 г. | |

| 10.2 % | 1 500 000 ₽ Заявка | 500 000 ₽ | 21–75 | 1–25 г. | |

| 10.2 % | 30 000 000 ₽ Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

Страхование

Принудительное страхование отошло в прошлое – клиенты отказываются от полисов, оформляя исключительно имущественное страхование (обязательное условие ипотеки по закону). Однако именно полис защищает риски, связанные с утратой работы, трудоспособности или смерти, а также проблем со здоровьем (в зависимости от вида страховки). При этом ГазпромБанк снижает ставку на 0,5-0,7%.

Договора страхования подписываются на этапе оформления рефинансирования ипотеки, по желанию клиента расторгаются после получения денег личным обращением в страховую компанию (за исключением имущественной страховки).

Важно! Срок действия титульного полиса – 3 года. По истечению этого срока заемщик не продлевает страховку.

Условия программы

Газпромбанк проводит рефинансирование потребительских кредитов и пластиковых карточек с установленным лимитом. Долговые обязательства, которые нужно закрыть, должны быть предоставлены в рублях.

Параметры займов

На обязательство, оформленное в Газпромбанке, дополнительные документы предоставлять не придется. Если возникла необходимость перекрыть долг перед сторонней организацией, то для перекредитования нужно предоставить:

- Название и реквизиты финансовой компании, выдавшей ссуду.

- Справку о размере и сроке возврата долга.

- Данные о наличии или отсутствии просроченной задолженности.

Заемщику стоит заранее ознакомиться с условиями, которые предъявляются при рефинансировании потребительских кредитов и карт в Газпромбанке. До момента полного погашения займа должно оставаться не меньше 3 месяцев. К кредитным карточкам с возобновляемым лимитом это требование не применимо. Кроме того, с даты выдачи ссуды должно пройти не менее полугода. Смотрят, чтобы за этот период не было просрочек и реструктуризации долга.

Требования к заемщикам

Для физических лиц рефинансирование кредитов в Газпромбанке, действуют определенные требования. Подходящий под программу клиент имеет:

- российское гражданство;

- постоянную прописку на территории РФ;

- стаж у последнего работодателя не менее 3 месяцев, и общий — от года;

- ежемесячный доход, который позволит безболезненно обслуживать запрашиваемую ссуду.

На момент ожидаемого закрытия долга заявителю должно быть не больше 70 лет. Для сотрудничества рассматриваются граждане старше 20 лет.

Необходимые документы

Для получения денег на погашение старых долговых договоров, понадобится собрать пакет документов. Зарплатники смогут предъявить лишь паспорт, выданный в РФ. От других категорий лиц просят предоставить:

- документ, удостоверяющий личность;

- справку об уровне доходов;

- копию бумажной трудовой книжки.

Существует ряд организаций, выдающих своим работникам зарплату «в конверте». В этом случае менеджер попросит принести справку по установленному образцу.

В документе 2-НДФЛ или справке по форме банка должен быть указан доход, полученный заявителем за последних 12 месяцев (при условии стажа работы более года). Когда продолжительность трудовой деятельности у последнего работодателя составляет менее одного года, нужно получить справку за фактически отработанный период, но не меньше, чем за 3 последних месяца.

Если человек находится на заслуженном отдыхе, он должен получить справку о назначенной или выплачиваемой пенсии в государственном или негосударственном пенсионном фонде. Судьи в отставке предоставляют в банк справку-распоряжение о пожизненном содержании этой категории бывших госслужащих.

Копия трудовой книжки запрашивается, если клиент просит выдать ему больше 300 тысяч рублей. Работодатель должен заверить документ, проставив надпись «Копия верна». Кроме того, ответственный сотрудник должен расписаться и вывести расшифровку. На каждой странице или сшивке копии трудовой книжки ставят дату и печать организации.

Необходимые документы и сроки процедуры

Для каждого из видов рефинансирования Газпромбанк требует разную документацию. Сроки рассмотрения отличаются в том числе. Рассмотрим эти аспекты:

- Потребительский кредит.

Для рассмотрения банком возможности рефинансирования в ходе заявки в отделении банка будет нужно предоставить следующий пакет документов и соответствовать указанным требованиям:

- паспорт гражданина РФ;

- адрес прописки;

- заёмщику должно быть более 20 лет, но полностью погасить кредит необходимо до достижения пенсионного возраста (65 лет);

- стаж на последнем месте работы – не меньше 6 мес., но если заёмщик получает зарплату на карту Газпромбанка, то не меньше 3 мес., также общий трудовой стаж должен быть не менее 1 г.;

- кредитная история должна быть безупречной;

- любая иная документация, требуемая банком в индивидуальном порядке.

Имея на руках необходимые документы, следует обратиться в отделение Газпромбанка, где начнётся процесс по решению о предоставлении рефинансирования.

Помимо основных документов, следует заполнить анкету-заявление. Сделать это можно заранее либо на месте, в отделении банка. Образец заявления можно увидеть здесь. Его следует распечатать и заполнить соответствующими сведениями

Нужно обратить внимание, что данное заявление неприменимо для рефинансирования ипотеки – данный образец подходит исключительно для потребительских кредитов

- Ипотечный кредит.

Вам понадобится такой набор документации:

- заявление на рефинансирование ипотечного кредита;

- документация на залог;

- оригинал и копии паспорта либо иного удостоверяющего личность документа (необходимо сделать ксерокопии каждой страницы);

- страховое свидетельство;

- копии трудовой книжки, заверенные печатью начальника с места работы;

- подготовленная справка 2-НДФЛ;

- копия существующего кредитного договора;

- справка предыдущего банка-кредитора о существующих задолженностях по имеющейся ипотеке (справка должна быть выдана не раньше, чем за 30 суток до обращения в Газпромбанк).

Срок рассмотрения заявки в данном случае составляет 1-10 суток, однако может быть увеличен, если заёмщик обратился в отделение банка не по месту постоянной регистрации.

Когда все условия соблюдены, а документы подготовлены, можно смело подавать запрос на рефинансирование кредита в Газпромбанк. Данный банк довольно серьёзно относится к осуществляемым операциям, поэтому и требования весьма высоки. Но если заёмщик полностью удовлетворяет желания банка, шансы на положительное рефинансирование – максимальны.

Предварительный расчет

Воспользовавшись предложением кредитной компании, должник сможет перекрыть один проблемный долг или сразу несколько займов. Несколько долговых обязательства можно объединить в одно, с максимальной выгодой для себя:

- Уменьшить размер ежемесячного платежа легко за счет увеличения срока возврата денег.

- Если взять по программе определенную сумму, можно выиграть на процентной ставке.

- Есть вероятность получения дополнительной суммы, которую кредитор легко выдаст «в довесок» к деньгам, направленным на закрытие других обязательств.

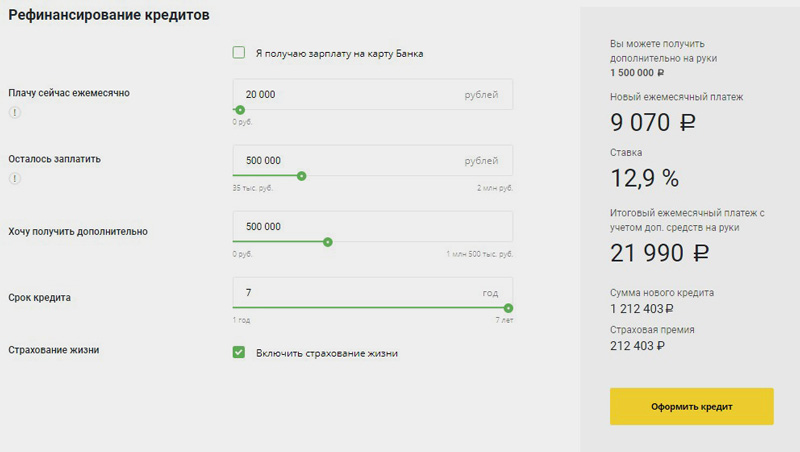

На официальном сайте Газпромбанка можно найти бесплатный калькулятор. Это удобный инструмент для самостоятельного пересчета задолженности в режиме онлайн.

Система предполагает расчет перекредитования в двух вариантах:

- по величине долга;

- по уровню дохода.

Пользователю необходимо настроить бегунок в полях «Остаток долга», «Требуемая сумма» и «Период». Если заемщик имеет отношение к зарплатному проекту, следует поставить галочку напротив соответствующей строки — это даст дополнительные преимущества.

Если посетитель сайта анализирует возможность рефинансирования с учетом размера собственного дохода, следует выбрать калькулятор, ведущий расчет по доходу. Заполняются две строчки: «Среднемесячный доход» и «Срок кредитования». По аналогии с первым вариантом, необходимо поставить или убрать отметку, сообщающую о принадлежности к партнерам-зарплатникам.

Как только все данные будут внесены, система выведет окно с предварительными расчетами. В предложении указывается: размер доступных средств, величина платежей, процентная ставка с учетом запрошенных параметров.

Если предлагаемые значения удовлетворяют запросам, клиент сможет подать заявку на рефинансирование кредита в Газпромбанке на сайте. Ссылки на экспресс-шаблон и полную анкету приведены под выведенным кредитным предложением.

Рефинансирование своих клиентов

Для клиентов Газпромбанка существует возможность увеличить сумму займа, полученного здесь же, что обеспечивает программа рефинансирования под названием «Потребительский кредит». Его условия таковы:

Читайте по теме:

Реструктуризация и рефинансирование в чем разница и что выгодней?

-

у вас есть непогашенное долговое обязательство перед Газпромбанком;

-

вы погасили 70% от первоначальной суммы или платите кредит не менее 6-ти месяцев.

Размер нового потребительского кредита может превышать остаток кредита основного. Погашение процентов по рефинансируемому долговому обязательству осуществляется клиентом за счет собственных средств. Таким образом Газпромбанком рефинансируются свои кредиты.

Требования к клиентам и перечень документов

Требования к заёмщикам на странице описания продукта отсутствуют, поэтому приведём те, которые прописаны для аналогичного по характеристикам потребительского кредита:

- гражданство РФ;

- постоянная регистрация или проживание в РФ;

- возраст от 20 лет на день оформления до 70 лет на плановую дату погашения долга;

- общий трудовой стаж от 1 года, на последнем месте работы от 3 месяцев для зарплатных клиентов, от 6 месяцев для прочих;

- отсутствие плохой кредитной истории.

В типовой набор документов для оформления кредита входят:

- паспорт;

- СНИЛС;

- справка о доходах (для заявителей, не являющихся зарплатными клиентами).

Кроме того, необходимы документы по рефинансируемому кредиту. Если он выдавался в Газпромбанке, то предоставлять документы не нужно. При рефинансировании кредитов других банков состав пакета документов зависит от того, есть ли информация о заявителе в бюро кредитных историй и насколько она полная. Если её достаточно, то заявитель представляет в Газпромбанк сведения о платёжных реквизитах и (при необходимости) справку другого банка о размере текущей задолженности.

Если же информации из бюро кредитных историй недостаточно или она вовсе отсутствует, то заявитель представляет документы и справки из стороннего банка-кредитора, в которых отражаются:

- условия кредитного договора (сумма, срок, валюта кредита, дата заключения договора);

- сумма текущей задолженности;

- платёжные реквизиты банка-кредитора.

Условия для рефинансирования

Рефинансирование является процедурой, когда один банк «выкупает» кредит заёмщика из другого. В ходе данной процедуры улучшаются условия выплат для заёмщика, но повышается срок выплаты кредита (например). Таким образом, польза возникает как для клиента, так и для банка.

Газпромбанк является весьма серьёзным банком. А у серьёзных банков – серьёзные требования. Условия для получения рефинансирования в Газпромбанке существуют для двух разновидностей кредитов:

- потребительский;

- ипотечный.

Далее мы рассмотрим особенности и ключевые условия для получения рефинансирования в каждом из этих случаев:

- Потребительский кредит.

На момент обращения за рефинансированием, заёмщик уже должен выплачивать имеющийся кредит в течение 6 мес., а до окончания срока полного погашения должно оставаться более 6 мес. Обычно банки не ставят перед клиентами настолько серьёзные условия, но при обращении за рефинансированием недолговечного кредита Газпромбанк откажет. И это можно понять, ведь выгода для банка будет минимальна.

Если Газпромбанк примет положительное решение о предоставлении заёмщику услуги рефинансирования, то в новом кредите будут примерно (все показатели подбираются индивидуально) следующие условия:

- общий срок нового кредита составит не более 7 лет;

- минимальная годовая процентная ставка – 12,4%, а максимальная – 15,25%;

- сумма нового кредита не может превышать 3,5 млн. руб.

Если говорить о способах погашения нового кредита, Газпромбанк предлагает аннуитетные либо дифференцированные ежемесячные платежи. Более того, в Газпромбанке отсутствует мораторий на досрочное погашение (срок, во время которого запрещено целиком и досрочно погашать кредит). Никакие другие санкции за это действие также не накладываются, что является большим плюсом, если обращаться за рефинансированием в данный банк.

При более тщательном рассмотрении условий Газпромбанка, можно сделать акцент на следующих нюансах:

- кредитные средства в Газпромбанке выделяются исключительно в рублях;

- при сроке кредита до 5 лет минимальная сумма займа составляет 50 тыс. руб.;

- при сроках от 5 до 7 лет – 300 тыс. руб.;

- максимальный размер кредита при рефинансировании – 3,5 млн. руб., но для заёмщиков, чей возраст на момент окончания кредитного договора будет свыше 60 лет, максимальный кредит не может превышать 600 тыс. руб.;

- сроки кредитования – от 6 мес. до 7 лет;

- при залоге автомобиля требуется обязательное страхование транспортного средства.

Следует помнить, что эти и все последующие условия всё ещё могут кардинально меняться в зависимости от заёмщика и индивидуальных предпочтений Газпромбанка.

- Ипотечный кредит.

Если говорить об этом типе кредитования, условия будут совершенно иными:

- процентная ставка по рефинансированию ипотеки составляла 15%, но во второй половине 2017 г. равнялась 9,5%, более того, с начала 2018 г. и до конца февраля это значение равняется 9,2% (Газпромбанк постоянно делает скидки для своих клиентов, поэтому многие пункты условий могут значительно отличаться);

- минимальная сумма кредита – 500 тыс. руб., но не меньше 15% стоимости недвижимости;

- максимальный размер – 45 млн. руб., но не больше 80% стоимости недвижимости, купленной на первичном рынке (85% для вторичного рынка);

- сроки кредита под рефинансирование ипотеки составляют от 3,5 лет до 30 лет;

- требуется обязательное страхование недвижимости, приобретённой в ипотеку.

Во всех остальных, неупомянутых нюансах процедуры – они идентичны рефинансированию потребительского кредита. Если у вас остались вопросы, в данном документе Газпромбанк официально обозначил условия на получение кредитных средств по ипотеке. В том числе и по рефинансированию.

Условия для физических лиц

Не всегда удается приобрести жилье одним платежом. Зачастую клиент оформляет в банке ипотеку, выплачивает первоначальный взнос и установленный долг с учетом процентов каждый месяц

Но бывают ситуации, когда физическому лицу затруднительно погашать задолженность по установленному графику или же он понимает, что подписал договор на не самых выгодных условиях (чтобы этого не произошло важно изначально рассматривать ипотечные предложения надежных и проверенных банков России)

Рефинансирование ипотеки ослабляет действие ипотечного кредита и снижает ежемесячные выплаты. Перекредитование ипотеки в Газпромбанке дает физическому лицу ряд преимуществ:

- Сэкономить деньги и получить новый кредит под меньший процент;

- Увеличить срок ипотечного займа;

- Уменьшить переплату по ипотеке.

Условия рефинансирования ипотечного кредита в Газпромбанке распространяются на соглашения заключенные сроком от 1 года до 30 лет.

Получить можно:

- до 600 000 рублей, но не менее 15% от стоимости жилого объекта;

- до 60 миллионов рублей, но не больше 85% от недвижимости, расположенной в Москве и Санкт-Петербурге;

- до 45 миллионов, но не более 85% от стоимости недвижимости в других регионах России.

Другие условия:

- Залогом является собственность физического лица;

- Процентная ставка на рефинансирование ипотеки других банков в Газпромбанке составляет от 12,45% до 13,75%. Если у клиента нет страховки, процент ограничится 1%;

- Рассмотрение заявления действует в пределах 7-10 рабочих дней;

- При возможности физическое лицо в Газпромбанке может досрочно погасить ипотеку без штрафов;

- Вносить ежемесячно в установленный срок необходимо минимальный платеж (можно больше, если преследуется цель досрочного погашения ипотеки, но не ниже установленного минимального порога);

- Отсутствие комиссии за оформление ссуды.

Чтобы максимально быстро получить предварительное решение по запросу, необходимо выполнить вход в систему домашний банк Газпромбанк и подать заявку.

Рефинансирование валютного кредита в Газпромбанке

Кроме рефинансирования ипотеки в рублях, Газпромбанк предлагает клиентам сделать перекредитование ипотечной ссуды в иностранной валюте.

Условиями являются:

- Срок действия кредита: до 30 лет;

- Сумма от 600 тысяч рублей до 45 миллионов и до 60 миллионов (если недвижимость оформлена в Москве и Санкт-Петербурге);

- Процентная ставка при рефинансировании валютной ипотеки в Газпромбанке составит 10,5%, а если у клиента нет личной страховки — 1%.

Страхование

При рефинансировании ипотеки в Газпромбанке страховка — обязательный элемент договора. Физическое лицо должно застраховать имущество. Также нужно сделать титульную страховку, которая в случае наступления страхового случая защищает права собственности на один год.

Заемщику не обязательно оформлять личный страховой полис на потерю трудоспособности или работы, смерти, увечья.

Оформлять страховку физическое лицо должно только в тех организациях, которые аккредитованы Газпромбанком и соответствуют его требованиям.

Необходимые документы

Список документов для рефинансирования ипотеки в Газпромбанке включает:

- Заявление-анкету (бланк и образец выдается в отделении банка);

- Оригинал паспорта и его копия;

- Копия трудовой книжки;

- Копия договора с первичным кредитором;

- Справка об остатке долга и документальное подтверждение отсутствия просрочки;

- Согласие на повторное обременение;

- Справку о доходах: предъявить 2-НДФЛ или справку по форме банка или выписку по банковскому счету.

Заещмик по мере необходимости должен предоставить иные документы, которые отмечены в графе: «Документы и бланки» на официальном сайте Газпромбанка.

Важно: при наличии просрочек по кредиту, рефинансирование ипотеки в Газпромбанке будет отклонено. Чтобы справиться с такой проблемой физическое лицо, может оформить срочный займ в МФО, так как в банке в выдаче потребительского займа с просрочками тоже откажут

Как оформить рефинансирование

Процедура перекредитования не представляет никаких сложностей.

- Необходимо написать заявку. Сделать это можно в офисе банка или на официальном сайте.

Кредитные специалисты рассматривают ее не более 10 дней. Газпромбанк принимает решение достаточно быстро — до 5 рабочих дней. Возможно даже одобрение за 1 день. Но бывают сложные случаи, когда рассмотрение затягивается. Это почти всегда связано с неверно указанными данными в анкете заемщика. - Если рефинансируется ипотека, после получения согласия от Газпромбанка, нужно перерегистрировать приобретенную и находящуюся в залоге у первоначальной организации квартиру. Существует возможность избежать и этого. Достаточно предоставить другую ценную недвижимость или привести поручителей. Только после этого клиент получает необходимую сумму.

В случае, когда заявка подается через Интернет, банк идет навстречу и снижает процентную ставку, поэтому рассмотрим алгоритм подробнее:

Отправляя заявку таким образом, следует учитывать, что банк выносит только предварительное решение. Чтобы оно не изменилось, нужно предоставлять актуальные на сегодняшний день данные. Интернет-заявка рассматривается в течение всего 3 дней, но после ее одобрения последует дополнительное согласование с личным присутствием в Газпромбанке.

Отправляя заявку таким образом, следует учитывать, что банк выносит только предварительное решение. Чтобы оно не изменилось, нужно предоставлять актуальные на сегодняшний день данные. Интернет-заявка рассматривается в течение всего 3 дней, но после ее одобрения последует дополнительное согласование с личным присутствием в Газпромбанке.

Документы для рефинансирования

Чтобы подтвердить свою платежеспособность и условия, на которых был взят кредит в других организациях, необходимо предоставить стандартный перечень документов:

- заявка в виде анкеты-опросника,

- паспорт (оригинал с копией), подтверждающий регистрацию,

- справка о доходах от действующего работодателя (форма 2 НДФЛ) или выписка из счета в банке,

- копия трудовой, утвержденная печатью работодателя,

- договор о кредите с первоначальной организацией,

- банковские выписки, подтверждающие положительную кредитную историю,

- информация об отсутствии долгов,

- сведения о кредитных остатках,

- согласие первого кредитора на передачу залогового объекта либо поручительство других лиц (и их справками о доходах),

- документы, подтверждающие собственность на недвижимость, согласие банка на прописку должника в квартире, находящейся в залоге.