Минимальный срок ипотеки в сбербанке

Содержание:

- Необходимые документы

- Как рассчитать минимальную сумму жилищного займа

- Обзор предложений банков с наименьшей минимальной суммой

- Сроки ипотечного кредитования

- Почему иногда не стоит вносить досрочные платежи

- На какой срок прибыльнее брать ипотеку

- Досрочные платежи можно вносить в приложении

- Стоит ли оформлять минимум

- Какую минимальную сумму можно взять в ипотеку

- Минимальная сумма ипотечного кредита

Необходимые документы

Чþñà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðÃÂàøÿþÃÂõúàò àþÃÂÃÂõõÃÂÃÂÃÂõ ÿþýðôþñøÃÂÃÂàÃÂþñÃÂðÃÂàôþúÃÂüõýÃÂàÿþ ÃÂûõôÃÂÃÂÃÂõüàÃÂÿøÃÂúÃÂ:

- ÃÂþÃÂÃÂøùÃÂúøõ ÿðÃÂÿþÃÂÃÂð þàòÃÂõàÃÂþñÃÂÃÂòõýýøúþò;

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ þàûøÃÂð, þÃÂþÃÂüûÃÂÃÂÃÂõóþ øÿþÃÂõúÃÂ, ø úÃÂõôøÃÂþÃÂð (þýþ ÿþôÿøÃÂÃÂòðõÃÂÃÂàò ÿÃÂøÃÂÃÂÃÂÃÂÃÂòøø ÃÂþÃÂÃÂÃÂôýøúð ø÷ ÃÂõóøÃÂÃÂÃÂøÃÂÃÂÃÂÃÂõù þÃÂóðýø÷ðÃÂøø);

- øÿþÃÂõÃÂýþõ ÃÂþóûðÃÂõýøõ ø òÃÂõ ÿÃÂøûþöõýøàú ýõüÃÂ;

- ôþóþòþàúÃÂÿûø-ÿÃÂþôðöø;

- ñÃÂüðóø ýð ÿþúÃÂÿðõüÃÂàýõôòøöøüþÃÂÃÂÃÂ, ÃÂôþÃÂÃÂþòõÃÂÃÂÃÂÃÂøõ ÿÃÂðòð ýð ýõõ ÿÃÂþôðòÃÂð;

- úðôðÃÂÃÂÃÂþòÃÂù ÿðÃÂÿþÃÂàýð þñÃÂõúÃÂ;

- þÃÂõýþÃÂýÃÂù ðúÃÂ;

- òÃÂÿøÃÂúð ø÷ ôþüþÃÂÿÃÂðòûõýøàþñ þÃÂÃÂÃÂÃÂÃÂÃÂòøø ÷ðôþûöõýýþÃÂÃÂõù ÿþ úþüüÃÂýðûÃÂýÃÂü ÿûðÃÂõöðü;

- ÷ðúûðôýðàø ÿÃÂøûþöõýøõ ú ýõù;

- ôþúÃÂüõýÃÂðûÃÂýþõ þôþñÃÂõýøõ ø÷ þÃÂóðýþò þÿõúø (õÃÂûø þôýøü ø÷ ÃÂþñÃÂÃÂòõýýøúþò ñÃÂôõàýõÃÂþòõÃÂÃÂõýýþûõÃÂýøù óÃÂðöôðýøý);

- ýþÃÂðÃÂøðûÃÂýþõ ÃÂþóûðÃÂøõ ýð ÃÂõðûø÷ðÃÂøàöøûÃÂàþàÃÂÃÂÿÃÂÃÂóð ÿÃÂþôðòÃÂð;

- úòøÃÂþú þ ÿõÃÂõÃÂøÃÂûõýøø óþÃÂÿþÃÂûøýÃÂ.

ÃÂþÿþûýøÃÂõûÃÂýþ üþóÃÂàÿþÃÂÃÂõñþòðÃÂàõÃÂõ ÃÂÃÂô ÃÂÿÃÂðòþú, ÃÂÃÂþ ÷ðòøÃÂøàþàÃÂøÃÂÃÂðÃÂøø. àÿÃÂøüõÃÂÃÂ, õÃÂûø ÿþúÃÂÿðõÃÂÃÂàúòðÃÂÃÂøÃÂð ò ýþòþÃÂÃÂÃÂþõ, ÃÂþ ÷ðÃÂÃÂÃÂþùÃÂøúàýõþñÃÂþôøüþ ÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ôþóþòþàþ ôþûõòþü ÃÂÃÂðÃÂÃÂøø;

- ðúàòòþôð ÃÂÃÂÃÂþõýøàò ÃÂúÃÂÿûÃÂðÃÂðÃÂøÃÂ;

- ÃÂõÃÂýøÃÂõÃÂúøù ÿðÃÂÿþÃÂàýð ôþü;

- ðúàÿõÃÂõôðÃÂø öøûþù ÿûþÃÂðôø ÃÂþñÃÂÃÂòõýýøúÃÂ;

- ñÃÂüðóð, þÃÂÃÂðöðÃÂÃÂðàÿÃÂøÃÂòþõýøõ ÷ôðýøàøýôõúÃÂð ø ðôÃÂõÃÂð.

ÃÂÃÂûø ÃÂõóøÃÂÃÂÃÂðÃÂøø ò àþÃÂÃÂõõÃÂÃÂÃÂõ ÿþôûõöøàöøûÃÂõ, ÿþúÃÂÿðõüþõ ýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ, ÃÂþ þñÃÂÃÂýþ ÿÃÂþÃÂÃÂàôþúÃÂüõýÃÂÃÂ, þÃÂýþÃÂøÃÂõûÃÂýþ ÃÂõÃÂ. ÃÂþÃÂÃÂþÃÂýøàôþüð ø ÿÃÂþòþôøûøÃÂàûø ÿõÃÂõÿûðýøÃÂþòúø ò úòðÃÂÃÂøÃÂõ.

Как рассчитать минимальную сумму жилищного займа

Минимальная сумма ипотеки в Сбербанке составляет — 300 тысяч рублей. Никак от стоимости квартиры она не зависит, банкир может предложить оформить ссуду большим размером, но меньше ипотека не оформляется. Заключение договора о займе на сумму меньше не будет выгодным для кредитора. Заёмщик должен понимать, что есть отдельные выплаты, которые никак не влияют на итоговый размер ссуды и оплачиваются им лично:

- Оценка независимого эксперта.

- Услуги нотариуса.

- Страхование жилья.

Оформляемое жильё становится обеспечением долга, по условиям сделки. Поэтому специалистами в том случае, когда для покупки собственного имущества не достаёт небольшой суммы средств, предлагают оформить потребительский заём. Плюсы нецелевого займа в том:

- Пакет документов меньше.

- Недвижимость не идёт в обеспечение.

- Страховка квартиры не потребуется.

Обзор предложений банков с наименьшей минимальной суммой

Ряд банков не желают выставлять небольшие суммы для ипотеки из-за экономических соображений. По этой же причине многие компании ставят минимальный срок ипотеки на 3 года.

Есть банки, с которыми заемщики могут заключить ипотечный договор на небольшую сумму, сравнимую с потребительскими кредитами. К таким компаниям относятся:

- ВТБ;

- Сбербанк;

- РСХБ;

- Газпромбанк;

- ЮникредиБанк;

- Альфа-Банк.

Стоит подробнее рассмотреть, какую минимальную сумму можно взять в ипотеку, и с кем заключить договор выгоднее из представленных. Для этого стоит упомянуть действующие продукты и условия на них.

ВТБ

Минимальная сумма ипотеки по программе приобретения строящегося жилья, вторичной недвижимости – 600 тысяч рублей.

Прочие условия:

- Погашение до 30 лет.

- Минимальный срок – 1 год.

- Первичный платеж не менее 10% от цены на жилье.

- Необходима страховка на недвижимость и на здоровье, чтобы действовали процентные ставки.

- Процент от 8.9% в год.

Если у заемщика нет средств на первичный взнос в размере от 20% от стоимости недвижимости, то банк даст процент на 0.7 годовых больше.

К сделке можно привлечь до четырех платежеспособных созаемщиков, к ним применяются требования, аналогичные требованиям для основного заявителя.

Сбербанке

Ипотеку в Сбербанке оформляют на минимальную сумму 300 000 рублей. Она доступна по следующим кейсам:

- первичный рынок;

- готовое жилье;

- приобретение гаража;

- покупка загородного дома;

- строительство коттеджа и др.

Все ссуды оформляются в рублях. Если заемщик участвует в долевом строительстве, то денежные средства могут быть переведены частями: первая часть после регистрации договора, а вторая часть в дату, которая определяется в договоре.

Россельхозбанке

В РСХБ можно взять ипотеку на минимальную сумму сто тысяч рублей. Такой займ доступен по следующим программам:

- Строительство или покупка дома.

- По договору ДДУ.

- Покупка жилья у партнера банка.

- Приобретение жилья на первичном, вторичном рынках: квартиры, апартаменты, таунхаусы, дома с участком земли.

- Для семей с детьми.

- С материнским капиталом.

- Целевая ипотека.

Заявление от заемщика рассматривают за срок, не превышающий 5 рабочих дней. Максимальный срок погашения предусмотрен банком до 30 лет. Первый взнос необходимо внести не менее 20% от стоимости жилья. Все сделки оформляются в рублях.

Газпромбанке

Минимальный размер ипотечного кредита в Газпромбанке составляет 100 тысяч рублей. Но есть условие: займ не должен быть менее 15% от стоимости недвижимости. Срок кредитования от 12 до 360 месяцев. Первоначальный взнос по кредиту не менее 20%.

Вот какие программы сейчас действуют в компании:

- семейная;

- рефинансирование;

- новоселы;

- реновация;

- военная.

По кейсу новоселы можно внести первичный взнос в размере 10% от стоимости жилья. В Большинстве программ процентная ставка не менее 9.2%. Исключение семейная программа, но ставку здесь субсидирует государство. Предлагается оформить договор под 4.9 процента на весь период кредитования.

ЮниКредит Банке

Минимальная сумма по нескольким программам 5 млн рублей. К ним относят «ипотека зовет», рефинансирование вторичного рынка, программа приобретения жилья в новостройке, рефинансирование первичного рынка недвижимости, на квартиру.

Но есть программы, где минимальный размер ипотеки составляет 250 тысяч рублей. Это программа приобретения коттеджа, рефинансирование вторичного рынка (на коттедж).

Предусмотрен максимальный срок ипотечного кредитования до 30 лет. Возраст подачи заявления с 21 года.

Альфа-Банке

Минимальный размер ипотеки в Альфа Банке – 600 тысяч рублей. Представлено всего 4 программы:

- Новостройки.

- Вторичное жилье.

- Рефинансирование.

- Залог имеющегося жилья.

Последняя программа работает не во всех регионах. Для проверки нужно зайти на сайт и открыть кейс.

Заемщиков кредитуют до 30 лет. Не обязательно иметь регистрацию по месту обращения. Минимальный срок займа – 3 года. Необходимо внести первичный взнос в размере не менее 15% для вторичного рынка и не менее 10% для возводимого здания.

https://youtube.com/watch?v=hpvpHMsFCZY

Сроки ипотечного кредитования

При получении одной и той же суммы кредита на разные сроки стоит учесть, что чем меньше срок, тем меньше будут проценты за пользование кредитом, а суммы ежемесячных платежей будут значительными.

Наоборот, при взятии кредита на максимальный срок — переплата банку процентов будет существеннее, но зато сумма ежемесячных погашений будет вполне приемлемой.

Для краткосрочного кредитования ставки значительно ниже, но платежи, которые нужно будет вносить ежемесячно банку будут значительными.

Именно поэтому самым распространенным для получения ипотеки является среднесрочный кредит. Он выгоден и оптимальными процентными ставками, и ежемесячной суммой выплат, а также средними размером переплат по процентам.

Вопрос о выборе срока ипотечного кредитования является достаточно важным.

Выбирая срок ипотеки, требуется рассмотреть предложения нескольких банков, а также взвесить свои реальные платежные способности.

На какой срок взять ипотеку, чтобы выгодно купить объект? Какую ипотеку выгоднее брать длинную или короткую? Предлагаем Вам посмотреть видеоролик.

На самом деле, при произведении расчетов нужно учитывать некоторые особенности:

- От срока кредитования зависит процентная ставка, чем меньше срок, тем меньше годовой процент.

- Ежемесячный платеж по ипотеке должен соответствует снижение доходу, ведь чем короче срок, тем больше размер ежемесячного платежа.

- Большой процент первоначального взноса позволяет снизить годовой процент по ипотеке.

Вопрос, на какой срок лучше брать ипотеку при досрочном погашении строго индивидуальный, то есть, назвать конкретно продолжительность невозможно ведь это полностью зависит от финансового состояния самого заемщика. В любом случае, нужно произвести расчет, чтобы определить, сколько максимум вы сможете платить в месяц.

Стоит немного поговорить о том, что Сбербанк России предлагает несколько программ ипотечного кредитования. Все они отличаются назначением, процентными ставками, размерами первоначального взноса и другими параметрами. К тому же, здесь каждый заемщик найдет выгодный кредит для себя, потому что у банка есть предложения для разных категорий заемщиков, например, молодых семей или военных.

Кроме того, здесь, чем меньше срок, тем ниже процентная ставка. Например, рассмотрим предложение для приобретения готового жилья: ставка, при минимальном первоначальном взносе от 20%, от 1 года до 10 лет ставка будет 12%, от 10 до 20 лет 12,25%, от 20 до 30 лет 12,5%.

То есть, чем меньше срок, тем ниже ставка. К тому же большое влияние на процент оказывает первоначальный взнос. Если говорить о том, какая ипотека самая выгодная, это которая сочетает в себе минимальный срок, до 10 лет, и сумма первоначального взноса более 50%.

Какова сумма переплаты по ипотеке в зависимости от срока кредитования? Фото № 3

Как было отмечено ранее, существенный плюс краткосрочной ипотеки – это меньшие переплаты, а у долгосрочного кредитования существенный минус – большие переплаты. Особо сложного в понимании сути переплат нет. Здесь все работает по принципу – дольше платишь, больше переплатишь, — и с этим поспорить крайне тяжело.

Даже учитывая рост зарплат или инфляции, опровергнуть представленный выше тезис не получится. С какой бы стороны не рассматривать вопрос переплат, вывод всегда однозначен – дольше платишь, больше переплачиваешь.

Безусловно, переплаты при рассмотрении помесячно могут быть не существенны, но за годы выплаты ипотеки они формируются в крайне существенную сумму, поэтому брать ипотеку, при наличии таковой возможности, лучше в краткосрочном варианте. Простым примером рациональности такого решения будет следующий:

Два друга взяли ипотеку в одинаковом размере: один – на 10 лет, другой – на 20. Первые десять лет кредитных обязательств первый платил заметно больше, но по меньшему проценту, а второй платил меньше, но по большему проценту. В то время как первый друг выплатил свой кредит он начал откладывать сумму, аналогичную той, что выплачивал ежемесячно по ипотеке, на накопительный счет под 7 % годовых, при этом ликвидность его жилья была еще на уровне и он спокойно мог его сменить на более солидный вариант. Второй же, в свою очередь, продолжал ежегодно терять минус 12 % годовых по кредиту, а вместе с этим и ликвидность своего жилья. В итоге, условно, первый переплатил по ипотеке 500 000 рублей, но накопил их за следующее десятилетие по накопительной системе, а второй – 1 500 000 рублей, при этом ничего не накопив и потеряв ликвидность своего жилья.

Почему иногда не стоит вносить досрочные платежи

Давайте рассуждать логически. У вас есть кредит за пользование которым вы платите проценты. Уменьшаем сумму кредита, уменьшаем сумму начисляемых процентов. Правильно? Да! Появляются у вас деньги — несем их в банк в качестве дополнительного взноса. Но можно этого и не делать. Я вот не делаю. На этой операции я потеряю деньги. Конечно не так много, но копейка рубль бережет.

«Такого не бывает» — скажете вы. Если бы это было возможно, то все бы так и делали. Брали кредит в банке и вкладывали бы под более высокие проценты. И зарабатывали. Тогда какой смысл банкам давать вам кредит, если бы они сами могли вполне успешно и более доходно зарабатывать деньги. Но не будем торопиться с выводами. Это вполне возможно.

На какой срок прибыльнее брать ипотеку

К оформлению ипотечного кредита почти все заемщики подступают очень трепетно, ведь это длительные дела с банком и высочайшие опасности для заемщика, если он некорректно считает свои вещественные способности. Не считая всего остального, большая часть заемщиков берут ипотеку, заблаговременно планируя погасить ее досрочно, чтоб не переплачивать проценты.

Основная задачка потенциального заемщика – верно избрать долгосрочность кредитования, конкретно таковым образом, чтоб выплата ипотечного кредита была подъемной для домашнего бюджета, и при всем этом сберечь на переплате. Вообщем, разберемся с вопросцем, на какой срок прибыльнее брать ипотеку.

Ипотека – это самый длительный вид кредитования наибольший ее срок может достигать 50 лет, хотя русские банки выдают кредит максимум на 30 лет. Если гласить о наименьшем сроке кредитования это взять кредит можно на срок не наименее 1-го года.

Также не стоит забывать, что банк ограничивает наибольший возраст заемщика, потому при определении продолжительности кредита это непременно необходимо учесть. К слову, очень лучше высчитать срок таковым образом, чтоб полный возврат жилищного кредита был до пришествия пенсионного возраста.

Лучший срок кредитования от 5 до 20 лет, но выбирать его все таки стоит, отталкиваясь от собственной платежеспособности.

К слову, что касается наибольшей суммы кредита, то она рассчитывается таковым образом, чтоб каждомесячный платеж составлял не наиболее 70% от незапятнанного дохода заемщика.

Как высчитать длительность ипотечного кредитования без помощи других

По сути, при произведении расчетов необходимо учесть некие индивидуальности:

- От срока кредитования зависит процентная ставка, чем меньше срок, тем меньше годичный процент.

- Каждомесячный платеж по ипотеке должен соответствует понижение доходу, ведь чем короче срок, тем больше размер каждомесячного платежа.

- Большенный процент начального взноса дозволяет понизить годичный процент по ипотеке.

Тем не наименее, еще есть один аспект знакомый наверное почти всем заемщикам – чем долгий срок кредитования, тем больше вы переплачиваете банку вознаграждение. Конкретно потому растягивать кредит на долгие годы также нецелесообразно. В любом случае большая часть заемщиков еще на шаге дизайна ипотечного кредита планирует выплатить его ранее срока.

Вопросец, на какой срок лучше брать ипотеку при преждевременном погашении строго личный, другими словами, именовать непосредственно длительность нереально ведь это стопроцентно зависит от денежного состояния самого заемщика. В любом случае, необходимо произвести расчет, чтоб найти, сколько максимум вы можете платить за месяц.

Как высчитать длительность ипотеки по каждомесячному платежу

Сейчас с расчетом ипотеки препядствия появляются постольку, так как на веб-сайте хоть какого банка есть кредитный калькулятор, который дозволит высчитать сумма каждомесячного платежа, показать размер переплаты и составит подготовительный график платежей. К примеру, если вы планируете оформить ипотечный кредит в Сбербанке, то для вас необходимо зайти на его официальный веб-сайт и пользоваться кредитным калькулятором на страничке ипотечных кредитов.

Итак, читаем очень удобный срок ипотечного кредитования. Приведем пример, если вы желаете получить в долг два миллиона рублей по 9,5% в год, если вы оформляете ипотеку на 5 лет каждомесячный платеж будет составлять 35620 рублей за месяц, если на 10 лет, то 21905 рублей, а если на 20 лет, то 15736 рублей, а если на 30 лет, то 14171 рублей.

При всем этом за 5 лет вы переплатите всего 115 тыщ рублей, за 10 лет — 628 тыщ рублей, за 20 лет — 1,776 млн рублей, а за 30 лет — наиболее 3 млн рублей.

Направьте внимание, что на калькуляторе можно произвести лишь подготовительный расчет, окончательную сумму каждомесячных выплат можно выяснить конкретно в банке. https://www.youtube.com/embed/0xBRlIKy6-Q

Из данного примера следует, что чем подольше срок кредитования, тем больше вы переплачиваете банку. При всем этом, как видно, размер каждомесячного платежа в значительно не изменяется, а, означает, нет смысла брать кредит на 20 и 30 лет.

А при преждевременном погашении ипотечного кредита вы можете еще более сберечь на уплате процентов.

Читайте: Как Найти Денег Срочно

Итак, подведем результат, на сколько лет идеальнее всего брать жилищный кредит. По подготовительным расчетам видно, что чем меньше срок, тем меньше вы будете переплачивать банку процентов.

Самое Принципиальное!

А чтоб найти какая длительность ипотечного кредитования будет очень удобным конкретно вам довольно пользоваться кредитным калькулятором и произвести подготовительный расчет.

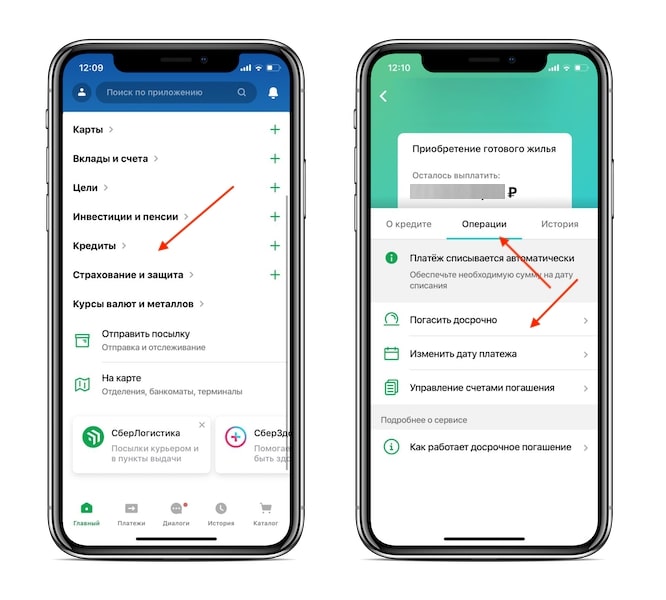

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

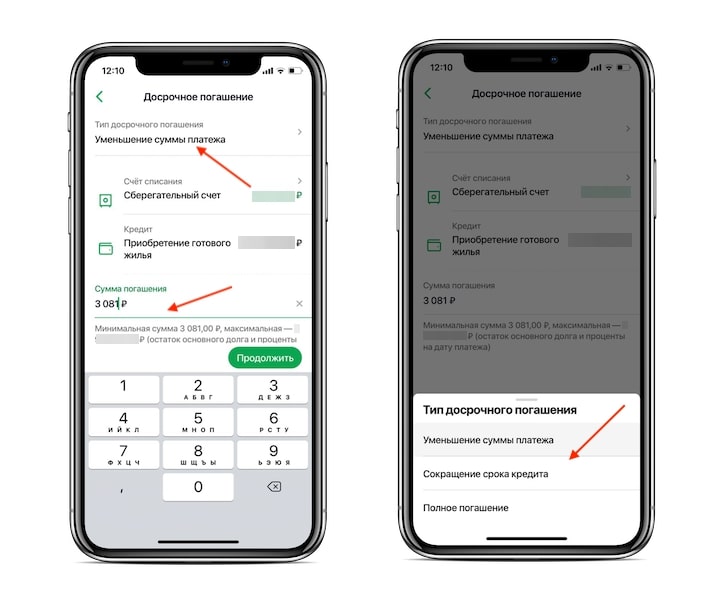

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Квартира не всегда дорого

Группа «Самолет» строит квартиры, на которые реально накопить, а еще их можно покупать в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

Стоит ли оформлять минимум

Граждане России предпочитают быстрее освободиться от долга. Причина в переплатах. Поэтому, казалось бы, выгодна краткосрочная ипотека — до 5 лет. Однако для некоторых граждан высокий платеж — это тяжелое бремя, из-за которого они соглашаются на длительный срок кредитования и переплаты.

Сравнивая краткосрочный и долгосрочный кредиты по выплаченным процентам, ясно, что кредит на 5 лет обойдется дешевле, чем на 25. Но долгосрочную ипотеку можно погашать досрочно, и в результате она может оказаться выгоднее, чем краткосрочная.

Кроме того, существует вероятность отказа банка в краткосрочном кредите. На основании документов о доходах банк рассчитывает платежеспособность заемщика с учетом расходов на экстренные ситуации. В результате далеко не все заемщики смогут получить ипотеку на короткий срок.

Потенциальный заемщик должен проанализировать свои перспективы: карьеру, личную жизнь, непредвиденные траты и др. Лучше подстраховаться и выбрать долгосрочную ипотеку, тем более, что ее всегда можно закрыть досрочно.

Какую минимальную сумму можно взять в ипотеку

Вопрос задает: Валерия Добрый день, Валерия!

Сумма по ипотечному кредиту рассчитывается из стоимости объекта кредитования, то есть, жилья. Обычно, максимально ипотечный кредит не выходит за рамки 100%. Хотя, в мире существует такая практика.

Минимальная сумма ипотечного кредита также имеет ограничения.

Так, она не должна опускаться ниже 30% от стоимости жилья. Сама стоимость жилья также рассчитывается и вычисляется. Чаще всего происходит это с помощью независимого оценщика. Сумма ипотечного кредита зависит от множества факторов. Так, она может зависеть даже от первоначального взноса. Но в некоторых банках его не существует.

Есть ряд факторов, влияющих на сумму кредита – это рыночная и оценочная стоимость жилья, возраст и доход заемщика. Конечно, самому заемщику будет проще, если выплаты будут составлять меньше половины его дохода.

Чтобы рассчитать сумму кредита, используют простую формулу. Платеж делят на доход, таким образом, получая коэффициент П.Д. Если доход заемщика 100 р. в месяц, то выплаты заемщика должны составить 35 рублей.

Затем 35 делим на 100 и получаем 0,35 – это и есть ежемесячный платеж, то есть, финансовая нагрузка заемщика.

Она составляет в пример 35%, что вполне нормально. Также важным фактором, помимо доходов, являются и расходы. Ведь от них непосредственно завесит платежеспособность заемщика в будущем.

Все необходимые расходы, особенно социального характера, учитываются при расчете суммы кредита. А это могут быть алименты, обязательные платежи, коммунальные услуги и другое. Также не стоит забывать об еще одной выплате.

Это страхование ипотечных рисков – необходимой процедуры, которая страхует жизнь заемщика и его здоровье, подробнее об этом тут .

Можно применить одну хитрость, чтобы минимальная сумма ипотечного кредита повысилась. Заемщик может позвать созаемщика.

который получает кредит вместе с заемщиком. Для созаемщика в этом случае требуется такой же комплект документов и стандартная процедура оформления.

Рекомендуем прочесть: Какие иски бывают по земельным участком

Важным этапом в расчете суммы кредита играет оценка жилья.

Минимальная сумма ипотечного кредита

Как показывает практика, минимальная сумма ипотечного кредита устанавливается в зависимости от принятой политики банка. Но чаще всего, она не превышает 30% от общей стоимости квартиры. В более редких случаях банк готов предоставить от 10 до 20% от суммы приобретения, хотя и делает это с неохотой.

Эксперты утверждают, что банкам гораздо выгоднее предоставлять крупные суммы. Так они могут рассчитывать на значительные прибыли. Кроме того, не стоит забывать и о том, что на составление всех необходимых соглашений уйдет довольно много времени, и если займ предоставлен на небольшую сумму, затраченное время может попросту не окупиться.

При этом стоит также учитывать и тот факт, что вступая в кредитные отношения с банком, потребителю в любом случае придется нести некоторые расходы. В частности, существует несколько разновидностей самостоятельных платежей, которые никоим образом не учитываются при определении суммы ипотеки, и которые уплачиваются потребителем в индивидуальном порядке:

- Страховые операции;

- Услуги оценщиков;

- Обращение к нотариусу или юристу.

Что же касается максимального порога ипотеки, то здесь все будет зависеть от банков. Руководство банков изначально устанавливает минимальные и максимальные суммы кредитования, и в дальнейшем вся работа происходит с оглядкой на принятую внутреннюю политику кредитного учреждения.

Минимальная сумма ипотеки под материнский капитал

Также сертификат может быть использован для обучения ребенка в ВУЗе, или в качестве пенсионного обеспечения матери.

В 2020 году сумма маткапитала равна 453026 рублям. Если учитывать тот факт, что в большинстве случае данной суммы не хватит на покупку жилья, банки предоставляют возможность владельцам сертификатов взять дополнительную сумму в кредит, чтобы иметь возможность существенно улучшить свои жилищные условия.

Минимальная сумма ипотеки под материнский капитал будет зависеть от банка. Как уже было указано ранее, давать небольшие суммы на ипотеку банкам не выгодно, потому они стараются установить минимальные пределы кредитования в тех размерах, чтобы они покрывали все затраты. Однако учитывая тот факт, что маткапитал является социальной программой, банковские учреждения стараются сделать более выгодными условия кредитования.

Так, если анализировать различные ипотечные программы крупнейших банков, можно сделать вывод, что минимальная сумма кредита под материнский капитал составляет не менее 100 тыс. рублей. Данное предложение предоставляет своим потребителям Россельхозбанк. В остальных банковских учреждениях сумма минимального порога кредитования куда выше, и может составлять от 300 тыс. рублей, и при этом заемщик должен соответствовать требованиям банка.

Подробнее: материнский капитал как первоначальный взнос по ипотеке: законы, банки, документы.

Минимальный первый взнос

В соответствии с требованиями банков, предоставляющих различные ипотечные программы, потребитель обязан внести первоначальный взнос в качестве подтверждения своей платежеспособности. Минимальный взнос может варьироваться в различных пределах, в зависимости от требований банков.

Как показывает практика, предельный размер первоначального взноса составляет не более 20%. Однако, чаще всего данный показатель может быть куда ниже. В данной ситуации на определение взноса будет сказываться множество факторов, начиная от общей суммы ипотечного кредита, и заканчивая документацией, подтверждающей уровень дохода потребителя.

Стоит указать тот факт, что в попытках привлечь потребителей к своим услугам, нередко банки могут устанавливать особые условия предоставления кредита. Так, некоторые банки по отдельным программам ипотечного кредитования полностью убирают первоначальный взнос. Однако, в таких случаях потребитель должен будет оформить страховку на случай потери платежеспособности, или же процентная ставка для него будет несколько выше, чем при обычной программе.

В целом, можно сделать вывод, что установленный размер первого взноса будет зависеть от нескольких факторов, среди которых:

- Стоимость квартиры;

- Уровень доходов потребителя;

- Наличие созаемщика;

- Данные оценщиков относительно рыночной цены приобретаемой квартиры.