Налоговый вычет при рефинансировании ипотеки: возможно ли получить, как рассчитать?

Содержание:

- Возврат налога при покупке квартиры в ипотеку: механизм расчета

- Условия получения налогового вычета

- Как получить налоговый вычет, если банк обанкротился (сменил владельца)

- Самостоятельный расчет налогового вычета по ипотеке на примере Сбербанка

- Все о финансовых вычитаниях!

- Вместо возврата налог?

- Особенности рефинансирования!

- Что такое имущественный вычет

- Что такое возврат налога по приобретенному жилью

- Получение вычета при рефинансировании

Возврат налога при покупке квартиры в ипотеку: механизм расчета

Рассмотрим, как происходит возврат НДФЛ. Напомню, что государством установлен лимит на вычет. Квартира может стоить дешевле ограничения, тогда владелец вернет 13% со всей ее стоимости, или дороже, тогда возмещение будет максимум 260 тыс. рублей.

Пример. Вы купили квартиру за 2,5 млн. рублей. 400 тыс. рублей – ваш первоначальный взнос за счет собственных средств, оставшаяся сумма – ипотечный кредит. Вычет будет равен 2 млн. рублей, а возврат 260 тыс. рублей. Если покупка составила 1,7 млн. рублей, то к возмещению будет 221 тыс. рублей.

Согласитесь, было бы замечательно получить такую большую сумму и тем самым возместить себе часть денег, потраченных на приобретение жилой недвижимости. Но здесь действует одно правило: вы не можете в один год вернуть больше, чем заплатили подоходного налога со своей зарплаты.

Пример. Гражданин получает 60 000 рублей в месяц, его работодатель уплачивает с зарплаты ежегодно 13%, т. е. 93 600 рублей. При покупке квартиры в ипотеку за 1,7 млн. рублей, гражданин может вернуть 221 тыс. рублей. Следовательно, возврат растянется минимум на 3 года. Если доход гражданина увеличится, то срок возмещения сократится, и наоборот.

До 2014 года мы не могли возместить налог по нескольким объектам. По предыдущему примеру человек бы недополучил: 260 – 221 = 59 тыс. рублей. Но с 2014 года остаток можно перенести на другие приобретаемые объекты недвижимости. Например, гражданин через несколько лет решил приобрести еще одну квартиру. Он вновь получает право вернуть себе оставшиеся 59 тыс. рублей, но не больше.

Часто жилье приобретается супругами, одним из них или совместно

Не важно, на кого оформлена ипотека и квартира, и кто являлся непосредственным плательщиком. На вычет по подоходному налогу имеют право оба, так как квартира, приобретенная в браке, считается совместной собственностью

При этом супруги самостоятельно распределяют свои доли для возмещения, по договоренности.

Пример. Муж и жена приобрели в ипотеку квартиру за 3,5 млн. рублей. Логично, если у мужа зарплата (а, соответственно, и подоходный налог) выше, то большую часть возврата ему стоит взять на себя, т. е. максимальные 2 млн. рублей. оставшиеся 1,5 млн. рублей останутся для жены. Таким образом, семья вернет уже значительно больше, чем установленный лимит на одного человека – 455 тыс. рублей.

Другой случай, когда имущество приобретается в совместную собственность с несовершеннолетними детьми. В этом случае родители могут не распределять долю на ребенка, а подать документы на возмещение всей суммы налога.

А как же быть пенсионерам, которые получают государственную пенсию, а, следовательно, не уплачивают НДФЛ? Для них действуют особые правила. Они могут подать налоговые декларации за 3 последних года своей работы. Такое право есть только у пенсионеров.

Условия получения налогового вычета

Исходя из видов налоговых вычетов по НДФЛ, вычет на новый договор распространяется только на погашение процентов и предоставляется, если об этом указано в тексте соглашения.

Если же перекредитование сделано для выплаты самого кредита, то возмещение по подоходному налогу не полагается. Порядок выплат по расторгнутому соглашению сохраняется при условии, что они не перечислены в полном объеме.

До 2014 года налоговое возмещение рассчитывалось как сумма 13% от стоимости имущества (максимальный размер 2млн. руб.) и всех уплаченных процентов, включая перефинансирование: 13%*2 млн. руб. + 13%*кредитные проценты. Про список документов для налогового вычета за лечение расскажет эта ссылка.

По новому закону установлен максимальный возврат от 3 млн.руб. выплаченных процентов, с учетом процедуры перекредитования (390 тыс. руб.). Итоговая сумма льготирования по подоходному налогу будет равна 650 тыс. руб.

На видео – условия получения налогового вычета:

В законодательстве оговорено, что уменьшение налогооблагаемой базы производится только при целевом получении кредита на улучшение жилищных условий (покупку недвижимости, строительство дома, приобретение земельного участка под застройку).

При приобретении недвижимости в общую стоимость на налоговую льготу имеют право оба супруга.

Если вычет не использовался в полном объеме, то его можно использовать при получении другого кредита. Данный вычет ограничен в размере: он не может превышать 3 млн. руб. по уплате процентов. Другое условие: он используется один раз по одному объекту недвижимости.

Для получения налоговой льготы необходимо иметь:

- официальное трудоустройство;

- регистрацию в налоговой инспекции по уплате подоходного налога с физических лиц;

- российское гражданство или работать по квоте для иностранцев;

- договор купли-продажи недвижимости;

- кредитное соглашение.

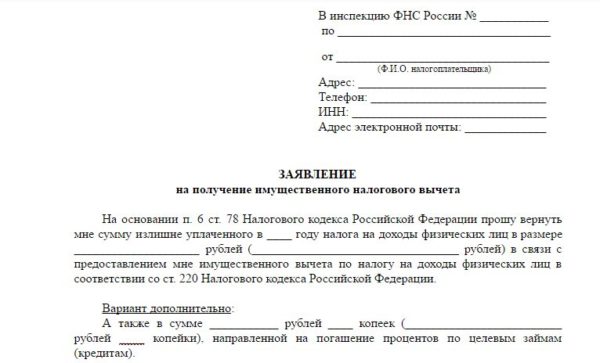

Для получения налогового вычета в ФНС требуется предъявить следующие документы (оригиналы и копии):

- заявление о возврате подоходного налога;

- Декларацию 3 НДФЛ;

- справку 2 НДФЛ;

- новый ипотечный договор;

- квитанции об уплате кредита;

- банковскую выписку о выплаченных процентах;

- график погашения кредита;

- паспорт.

На видео – необходимые документы:

Декларация 3-НДФЛ для получения налогового вычета подается в любое время по окончании календарного года (в отличие от уплаты налога на полученные доходы).

Сроки возврата налогового вычета после подачи заявления, и рассмотрения подтверждающих документов – 4 месяца. Средства перечисляются на личный расчетный счет.

Налоговый вычет можно оформлять не сразу, но при просрочке будет возвращен налог только за предыдущие 3 года. Невыплаченная сумма переносится на следующий год до тех пор, пока не будет перечислена полностью.

Возмещение подоходного налога в части уплаченных процентов при перезаключении ипотечного соглашения позволяет вернуть до 390 тыс. руб. Условием получения положенной по закону суммы является фиксация целевого назначения кредита: «на погашение кредитных процентов». В противном случае, это буде означать новый заем, при котором имущественный вычет не полагается. Документы на перерасчет подоходного налога подаются по окончании календарного года. Декларация на возмещение подается в любое время, как и документы для налогового вычета за квартиру.

Как получить налоговый вычет, если банк обанкротился (сменил владельца)

В этом случае переход в новый банк никак не зависит от желания заемщика, так как процедура предполагает продажу активов кредитной организации (в том числе и ипотечных долгов) на аукционе. Покупателями являются другие банки, которые приобретают права требования по кредитам, соответственно, заемщик теперь имеет долговые обязательства перед другой кредитной организацией.

Кроме того, банк может обрести нового владельца, и в результате оказаться переформатированным или вообще расформированным. При обращении в налоговую за получением вычета ипотечнику необходимо представить следующие документы:

- Договор ипотечного займа;

- Договор о переуступке прав требования (имеет вид уведомления, которое ипотечнику новый кредитор отправляет по почте автоматически);

- График платежей для нового банка.

Собственно, согласно законодательству, условия кредитования остаются прежними, поэтому договор с тем, банком, который выдал кредит, не утратит свою силу.

Самостоятельный расчет налогового вычета по ипотеке на примере Сбербанка

Количество денег, которые вы получите после оформления вычета при покупке квартиры, зависит от уплаченных вами налогов, стоимости жилья и максимальной суммы имущественных вычетов:

- Сумма, которую вы можете получить – 13 % от стоимости жилья или расходов на строительство, ремонт или отделку

- За год вы получите не больше, чем уплатили подоходного налога (13% от ваших доходов)

- Максимальная сумма, которую вы можете вернуть – 13% от суммы всех имущественных вычетов. Эта сумма определяется налоговой службой и составляет 2 000 000 рублей. То есть, с одной статьи расходов вы можете вернуть только 260 000 рублей

Вычеты за уплату ипотеки учитываются отдельно. Если вы оформили ее до 1 января 2014 года, то вы гарантированно получите 13% с уплаченных процентов без каких-либо ограничений. Если же вы приобрели дом или квартиру с помощью целевого кредита после этой даты, то вы ограничены максимальной суммой вычетов за ипотечные кредиты. Эта сумма составляет 3 000 000 рублей, и вернуть вы можете 13% от этой суммы – то есть, 390 000 рублей.

Пример 1:

Наталья Супова в 2015 году купила квартиру за три с половиной миллиона рублей. В месяц она зарабатывает 70 000 рублей. Какую сумму и за сколько лет она может вернуть?

70 000 × 12 = 840 000 рублей – сумма доходов Натальи за год

840 000 × 13% = 109 200 рублей – сумма подоходного налога за год

Стоимость квартиры больше максимальной суммы вычетов, поэтому вернуть Наталья сможет 260 000 рублей. Если ее доходы не изменятся, то сумму вычета она вернет за три года.

Пример 2:

В 2016 году Василий Коробов оформил квартиру стоимостью 5 000 000 рублей в ипотеку от Сбербанка на срок 10 лет по ставке 12,5% годовых и с первоначальным взносом 30%. Через год он решил оформить налоговый вычет. В месяц он зарабатывает 65 000 рублей. Вычет он оформил через работодателя.

Сначала рассчитаем сумму уплаченных платежей и процентов по ипотеке:

5 000 000 — (5 000 000 × 30%) = 5 000 000 — 1 500 000 = 3 500 000 рублей — сумма кредита после выплаты первоначального взноса

(3 500 000/120) × 12 = 350 000 рублей — сумма платежей по ипотеке без учета процентов

0,125/12 = 0,010417 — размер процентной ставки за месяц

3 500 000 × 0,010417/1-(0,010417+1)-120 = 3 500 000 × 0,010417/1-0,288352 = 36 459/0,711648 = 51 232,48 рублей — размер ежемесячного платежа

51 232,48 × 12 = 614789,72 рублей — сумма платежей по ипотеке с учетом процентов

614789,72 — 350 000 = 264 789,72 рублей- сумма уплаченных процентов

Теперь рассчитаем вычет:

65 000 × 13% = 8 450 рублей – подоходный налог за месяц

350 000 × 13% = 45 500 рублей — налоговый вычет за ипотеку

264 789,72 × 13% = 34 422,66 рублей — налоговый вычет за проценты по ипотеке

45 500 + 34 422,66 = 79922,66 рублей — общая сумма вычета

Вернуть эту сумму Коробов может за 10 месяцев.

Если вы уже получили вычет за покупку жилья до 1 января 2014 года, а после этого оформили другое жилье в ипотеку, то вы можете получить вычеты за новую ипотеку. Если вы получили вычет за проценты по целевому кредиту до этой даты, то получить повторный вычет на том же основании вы не сможете.

Все о финансовых вычитаниях!

Помимо этого, он имеет право на финансовые траты по процентной уплате на приобретение апартаментов за счет денег, выданных банком взаймы.

В первую очередь, каждый заёмщик должен помнить, что налоговый вычет на приобретаемую квартиру или дом лимитирован – всего лишь 2 000 000 для одного человека.

Эти 2 000 000 могут быть заявленными в любой момент после того, как право на собственность было получено.

Как рассчитывается налог?!

Исходя из этого, появляется вопрос – какую выгоду получает плательщик? Наибольший показатель для погашения долга после приобретения апартаментов или дома равняется 260 000. Это ровно 13% от 2 000 000.

Данная сумма может быть возвращена финорганизации не обязательно в течение одного года. В случае необходимости банки разрешают своим должникам растягивать погашение заёма на несколько лет, а иногда даже с задержкой.

Возможность получить такое разрешение напрямую зависит от ежемесячных доходов должника. Ведь чем выше доход – тем больший подоходный налог он выплачивает в государственный фонд.

Как возвращают налог женатые пары?!

В случае, если имущество приобретено парой, уже состоящей в браке, налоговое вычитание получают оба супруга. В данной ситуации не имеет значения, на чьё имя оформлялось жильё – если пара зарегистрировала отношения в ЗАГСе, значит, недвижимость является общим владением.

Если имущество обошлось семейной паре в 3 000 000 руб., то каждый из супругов вправе вернуть только по полтора млн руб. с каждого.

Что произошло в 2014 году?!

Существуют отличия в получении имущественных вычитаний на недвижимое имущество, купленную до и после 2014 года.

Дело в том, что, если право на жилую площадь вступило в силу до 1 января 2014 года, размер имущественного вычитания будет равняться 2 000 000 руб. на обоих супругов. Сумма не должна превышать стоимость приобретаемой жилплощади.

В случае, если квартира или дом приобретались после января 2014 года – показатель имущественного вычета будет составлять так же 2 000 000 руб., но уже на каждого из супругов (то есть, 4 000 000 всего).

Ипотечные вычитания на уплаченный процент!

Тот, кто оформлял ипотеку в банке, знает, что, помимо имущественного вычитания существует еще и ипотечный. Его особенность заключается в том, что этот погашение долга осуществляется вне зависимости от кредитной суммы.

При вычитаниях на имущество сумма возвращаемых средств зависит от процентов, установленных непосредственно финорганизацией. Например, финорганизация выдала кредитные средства на приобретение, ремонт или строительство жилплощади в размере 5 000 000.

Каждый год владелец этой жилплощади возмещает банку часть от основной суммы кредита вместе с установленным процентом. Если каждый год выплачивается взнос в размере 500 000 руб. по основному заёму, то по ипотечному нужно доплачивать 400 000.

Таким образом, вы за 365 дней можете погасить долг только в пределах 13% от 400 000, то есть — 52 000 руб. и не более того.

5 организаций предоставляющих кредит лицам которым отказали

Несколько лет назад возвращение средств на проценты по ипотеке можно было получить только на жилплощадь, которая была заявлена в наличном вычете на покупку, ремонт или строительство.

Таким образом, невозможно было получать имущественный финвычет на приобретение аппартаментов или дома, а налоговый вычет предъявлять на приобретение другой жилплощади.

Поэтому, в 2014 году был введён новый закон, который гласит, что вычитание на проценты не имеет прямого отношения к приобретаемому жилью. Это значит, что вы можете возвращать средства после покупки одной жилплощади, а погашать банковский долг — с другой.

Подводный камень!

С одной стороны, у владельца имущества появилось больше финансовой свободы. Но с другой – не стоит забывать о введении ограничения на максимальный размер возвращаемых денег.

Вот тут-то и имеет большое значение, когда покупалась жилплощадь – до 2014 года или после, так как проценты выплат уже будут разные. Договор ипотечного займа, оформленный до января 2014-го не ограничивает показатели налоговых вычитаний.

Право на собственность вступает в действие, не после того, как оно регистрируется, а после того, как заключается договор.

Эта информация важна для тех, кто самостоятельно занимался строительством жилплощади или приобрёл имущество в жилом здании до того, как оно было введено в эксплуатацию. Так же возврат средств по кредиту можно осуществлять только по одной жилой площади.

Вместо возврата налог?

При перекредитовании целевого займа стоит подготовиться к тому, что вместе с новым кредитом гражданин приобретет право не только на получение налогового вычета, но и обязанность выплатить НДФЛ. По мнению российских законодателей, при получении более выгодного займа налогоплательщик получает некую материальную выгоду (например, экономию на процентах). Она и подлежит стандартному налогообложению.

Вместо вычета налог

Когда могут насчитать налог при рефинансировании ипотеки?

- Снижение процентной ставки до 9% при перекредитовании долларовой ипотеки.

- Рефинансирование валютного займа в рублёвый по льготному курсу вместе со списанием части долга.

- Перекредитование целевого займа по ставке ниже двух третей ставки рефинансирования Центробанка.

- Частичное списание банком долга при реструктуризации ипотечного займа с государственной поддержкой.

- Частичное или полное прощение кредитного долга.

За списанные кредиты гражданину придется заплатить 13%-ный НДФЛ, даже если это не его долги, при этом, если потребитель сэкономил на процентах, то на его выгоду будет начислен налог по ставке 35%.

Что делать в сложившейся ситуации?

Во-первых, изучите свою платежную квитанцию: код, указанный на ней, поможет определиться, каким образом возникла материальная выгода:

- Цифры 2610 обозначают сэкономленные проценты при перекредитовании. В таком случае гражданину стоит обратиться в ИФНС и взять документ, подтверждающий право на имущественный вычет, даже если он был использован. После предоставления документа 35%-ный налог не оплачивается.

- Цифры 4800 обозначают списанный банковский долг, как будто при перекредитовании финансовая организация простила клиенту часть кредита. В такой ситуации начисленный 13%- ный налог придётся оплачивать, но есть возможность вернуть или уменьшить его с помощью социальных вычетов.

Во-вторых, стоит попытаться узнать, каким образом банк оформил процедуру рефинансирования и списания долга, так как налоговая начисляет сумму на основании полученных из банка данных. Для этого необходимо отправить в кредитно-финансовую организацию запрос с просьбой разъяснить процедуру списания и формат начисления материальной выгоды, при этом пусть сотрудники банка укажут, какими нормативно-правовыми актами они руководствовались в данном случае.

В-третьих, обратите внимание на дату своего ипотечного соглашения. Если его заключили до 1 октября 2014 года, то на него распространяется п.65 статьи 217 Налогового кодекса РФ: с января 2016 года действует правило, которое позволяет не платить налог при частичном списании ипотечного долга

Если банковские сотрудники не предоставят нормального ответа на ваш запрос, откажутся корректировать данные, поданные в ИФНС, если гражданин сам не согласен с приведенными в запросе доводами, то стоит обратиться к налоговому консультанту, так как способов не платить НДФЛ множество, но, учитывая общую запутанность законодательства, знают их только специалисты. В налоговых вопросах можно воспользоваться не только помощью профессиональных юристов, но и самостоятельно изучить НК РФ, комментарии Министерства финансов и судебную практику.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Особенности рефинансирования!

В связи с чем все существующие непогашенные долги клиентов передаются под ответственность банков-партнёров или других финансовых организаций. На самом деле финансовые организации имеют полное право перепродавать свои кредитные договора другим организациям.

Таким образом, не стоит удивляться или устраивать разборки в случае возникновения такой ситуации. Возврат налога при рефинансировании ипотечного кредита произведётся в любом случае. Для этого нужно переоформить банковский долг как можно быстрее.

Каждый должник должен знать!

НК РФ не упоминаются никакие ограничения при получении налвычета в случае передачи взятого заёма другой стороне.

Так же законодательство не предусматривает перечень надёжных финансовых организаций, которые могут брать ответственность за имущественный налоговый вычет при рефинансировании ипотечного кредита.

Получается, что плательщик может менять любое количество банков, при этом сохраняя первоначальное количество процентов по ипотеке, выданных первым банком.

Возвращение налога при перекредитовании!

Во время заключения договора с банком о рефинансировании ипотеки, необходимо обратить внимание на вид договора. Он обязательно должен иметь ипотечный характер

В таком случае нужно готовить: оригинальный договор о выдаче заёма с сопутствующим ему платёжным графиком (выданный первым банком).

В контракте, заключаемом с новой организацией, должна быть упомянута цель перекредитования. Эта информация послужит причиной возврата денег.

Возвращение налога по причине банкротства банка!

Если банк, выдавший денежный заём, разоряется, алгоритм действий плательщика несколько упрощается.

Эта ситуация проста тем, что процесс перекредитования клиента на имя другого банка не требует заключения новых контрактов, потому что условия выплаты средств не меняются.

Получается, что погашение недвижимого долга будет производится так же, как и раньше, просто в другой организации.

Перекредитование и материнский капитал!

Проблема заключается в том, что разделить между членами семьи доли в приобретённом жилье нужно в течение 180 дней после того, как долг был погашен.

Учитывая, что в такой семье находится как минимум одно несовершеннолетнее лицо, банки не горят желанием заниматься такой «делёжкой». Но если в течение 180 дней после того, как долг был погашен, доли не распределятся.

Семья будет оштрафована на сумму, равняющуюся сумме материнского капитала. Поэтому, если право на материнский капитал вступило в силу после рефинансирования ипотеки, взрослые члены семьи уже не будут иметь возможности воспользоваться его средствами для того, чтобы погасить свой ипотечный долг.

Что такое имущественный вычет

По Налоговому кодексу люди, которые купили или построили собственное жилье, могут рассчитывать на имущественные вычеты. Государство возвращает часть потраченных денег за счет уплаченного ранее подоходного налога (НДФЛ). Различают два понятия:

- Размер вычета – сумма, с которой вернутся 13% (налоговая ставка по НДФЛ для резидентов). Сейчас она ограничена 2 млн. рублей стоимости недвижимости и 3 млн. рублей по процентам за ипотечный кредит.

- Размер возврата – сумма, которую вы непосредственно получите на свой расчетный счет с одобрения налоговой инспекции.

Вычеты на покупку недвижимости могут быть разными:

- на приобретение или строительство дома, квартиры, комнаты или долей в них на территории России;

- налоговый вычет: ипотека и рефинансирование ипотечного займа;

- на погашение процентов по ипотечным кредитам.

В этой статье мы рассмотрим, что такое вычет при покупке в ипотеку, а также как рассчитать возврат налога при покупке квартиры в ипотеку.

В каких случаях вы имеете право на налоговые льготы по ипотечному займу:

- Являетесь резидентом РФ, т. е. человеком, который находится на территории нашей страны не менее 183 дней, официально трудоустроен и уплачивает НДФЛ в бюджет на общих основаниях.

- Раньше вы не пользовались правом на налоговый вычет при покупке квартиры в ипотеку.

- Приобрели или построили жилье за счет собственных накоплений и/или ипотечного кредита. Это обязательно должны быть документально подтвержденные расходы. Квартира, полученная по наследству или договору дарения, не в счет.

Пример. Молодая семья купила квартиру за счет ипотечного кредита в 1,8 млн. рублей. В качестве первоначального взноса использовалась государственная субсидия в размере 700 тыс. руб. Налоговый вычет по ипотеке рассчитывается следующим образом: 1,8 – 0,7 = 1,1 млн. рублей. Возврат из бюджета составит 143 тыс. рублей (1 100 000 х 0,13).

Что такое возврат налога по приобретенному жилью

Любой гражданин Российской Федерации, уплачивающий налог на доходы физического лица, имеет право на получение так называемого налогового вычета при наличии предусмотренных в Налоговом кодексе РФ оснований. Налоговый вычет — это денежная сумма, на которую уменьшается налоговая база по НДФЛ.

Размер такого вычета по приобретаемому жилому помещению равен величине расходов на его приобретение, но не может быть более 2 миллионов рублей. В результате использования налогового вычета налоговая база по НДФЛ (сумма, с которой исчисляется налог) либо уменьшается, либо становится равной нулю. Следовательно, сумма налога, подлежащая уплате, уменьшается. Сумму излишне уплаченного НДФЛ налоговый орган возвращает по заявлению плательщика.

Говоря проще, человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов

Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения

Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов. Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

Пример расчета продолжительности получения вычета

Сегодня получить налоговый вычет за жилье можно от работодателя. Выражаясь простым и понятным языком, это означает, что работник до исчерпания положенной ему суммы будет получать зарплату без вычета подоходного налога.

Давайте рассчитаем, сколько времени будет получение «повышенной» зарплаты.

Итак, дано:

Стоимость приобретенного жилья — 1 300 000 (один миллион триста тысяч) рублей. Следовательно, к вычету положено 169 000 рублей (13% от 1 300 000 рублей):

Зарплата до вычета налогов — 45 000 рублей. Следовательно, подоходный налог составляет 5 850 рублей в месяц (13% от 45 000 рублей):

Подпишитесь на рассылку

Таким образом, за один календарный год удастся получить вычет в размере всего 70 200 рублей (5 850 х 12 = 70 200).

Следовательно, при указанных вводных данных, получать зарплату без вычета из нее подоходного налога работник будет полных 2 года 4 месяца плюс часть подоходного налога будет возвращена ему на пятый месяц третьего года.

Получение вычета при рефинансировании

Наличие рефинансирования никак не скажется на процедуре получения налогового вычета, если правильно оформлен договор: когда в нем указан обычный займ, это означает, что вычет использовался.

Размер вычета составляет 13% от стоимости ипотеки с процентами. Стоимость жилья может быть любой, но вычет положен только с суммы в 2 млн. рублей.

Выплата производится за несколько отчетных налоговых периодов. Их число зависит от суммы годового дохода. За год можно получить не больше, чем:

После того как договор рефинансирования оформлен, нужно обратиться в отделение налоговой инспекции по месту жительства и подать заявление о предоставлении налогового вычета. К заявлению прилагается копия банковского договора и документы на жилье.

Налоговый вычет, положенный при покупке жилья в ипотеку с рефинансированием, оформляется через:

- Фискальный орган (то есть налоговую инспекцию).

- По месту работы (в бухгалтерском отделе).

Чтобы получить налоговый вычет по ипотеке, удобно подать документы в ИФНС в конце года, чтобы возврат перечислили одной суммой на банковский счет.

Порядок рефинансирования ипотеки регламентируется статьями ГК РФ, приказами Министерства юстиции, положениями ЦБ РФ, иными нормативно-правовыми актами. Несоблюдение норм закона преследуется в судебном порядке.

Таким образом, можно сделать вывод, что налоговый вычет при рефинансировании ипотеки продолжает действовать и позволяет вернуть гражданину уплаченный подоходный налог.