Инструктаж по опционам. классика трейдинга с минимальными рисками

Содержание:

- Базовый актив

- Особенности Колл и Пут опционов. Что тут важно знать?

- Using Options for Speculation

- Как происходит покупка опциона колл (или Long Call) на практике

- Виды опционов колл

- Виды опциона для заключения договора

- Аткуальные размышления о колл-опционах

- Почему опционы лучше акций и Форекса?

- Особенности покупки колл опциона Bull Spread

- Опционные сделки: примеры

- Стили опционов

- Что представляют сегодня

- Call и put

- The Basics of Call Options

- Виды опционов

Базовый актив

Валюты государств, акции компаний, фондовые индексы и товарно-сырьевые ресурсы – базовые активы. По сути это то, чем собирается торговать трейдер.

- Акции – ценные бумаги с определенным номиналом, представленные на финансовом рынке. С их помощью нельзя приобрести часть компании, однако они позволяют рассчитывать на получение с них доли прибыли. Прибыль насчитывает в конце отчетного периода.

- Биржевой индекс – самый логичный актив, представленный в виде «корзины», где собраны акции крупнейших компаний. Их суммарная стоимость формирует цену индекса, которая напрямую зависит от экономических, политических и других факторов.

- Валютные пары – самые распространенные активы, ликвидный и востребованный товар. Актив связан в пару, которая демонстрирует ценовое соотношение обеих валют. Например, пара USD/RUB показывает курс американского доллара по отношению к российскому рублю. Стоимость валютной пары постоянно меняется, поэтому необходим большой опыт, чтобы спрогнозировать это изменение.

- Сырьевые товары – самый популярный и простой актив. В список товарных активов входят золото, нефть, цветные металлы, пшеница и другие товары, по которым можно заключать сделки.

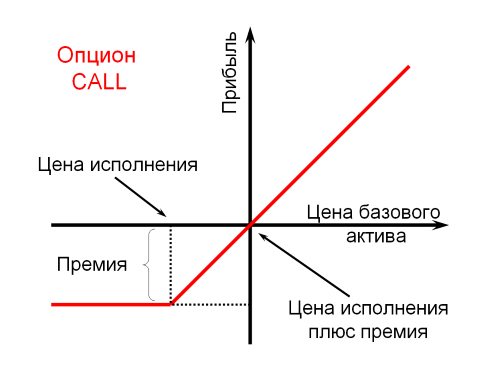

Особенности Колл и Пут опционов. Что тут важно знать?

Рынок опционов сегодня считается наиболее сложным, скрытым и неконтролируемым сегментом, поэтому чтобы в нем разобраться необходимо знать некоторые основные понятия.

Они не обязаны продавать, или же выкупать базовые активы. У них всегда имеется выбор – можно воспользоваться или не воспользоваться правом на предоставление активов. При этом те, кто продает Колл опционы (Call) и Пут опционы (Put) обязаны продать или выкупить базовые активы, если того будут требовать держатели опционов. Другими словами, продавцы опционов могут быть обязаны (при требовании покупателей) держать свои обещания, то есть продавать или выкупать базовые активы по предварительно установленным ценам.

Держатели опционов заключают с продавцами контракты (writer, seller). Во время заключения контрактов, держатели выплачивают продавцам стоимость опционов (премию). И это является своеобразной платой за возможность права на покупку / продажу активов в будущем.

- Сделки в которых держатель опциона покупает или же продает активы, в обиходе называются ИСПОЛНЕНИЕМ ОПЦИОНОВ.

- А суммы, по которым наши они же покупают / продают активы, названы ЦЕНАМИ ИСПОЛНЕНИЯ.

Почему торговля опционами, это заранее ограниченный риск?

По мнению инвесторов, приобретение опционов, это вложение капитала с заранее известным, ограниченным риском. Этот риск, а точнее плата за уход от него и является для покупателей ценой опциона. Другими словами инвесторы оплачивают стоимость опционов и тем самым передают все риски на их продавцов. При этом, от намерений покупателя опционы подразделяются на виды. Рассмотрим подробнее.

Опционы Колл (Call) и Пут (Put), сроки их исполнения и типы

Итак, какие же виды опционов существуют и как с ними работать? Опционы различаются по действиям, то есть по намерениям их покупателей и подразделяются на Колл опционы (Call) и Пут опционы (Put).

Также, есть такое понятие для Call опциона, как «актив находящийся в деньгах» – когда стоимость нашего базового актива располагается выше стоимости исполнения, а также «опцион находящийся вне денег», в таких случаях стоимость базовых активов располагается ниже, чем цена исполнения.

Put опционы, также могут быть «опционами находящимися вне денег», когда цена активов находятся ниже стоимости исполнения и out-the-money, когда наблюдается обратная ситуация – цены базовых активов расположены выше стоимости исполнения.

Также, имеется такое понятие, как «опцион находящийся около денег». В таких случаях стоимость базовых активов располагаются вблизи стоимости исполнения. А вот внутренняя стоимость опционов (она же: intrinsic value), это та сумма в которой опционы еще находится в деньгах.

Помимо прочего, Call и Put опционы различают по срокам их исполнения:

Европейский вид опционов, они же европейские опционы. Этот вид опционов дает возможность совершать сделки исключительно в последний день, в котором еще действует опцион;Американский вид опционов, или американские опционы. Данный вид опционов, позволяет как покупать их так и продавать в любое время действия контракта.

По типу активов, Колл и Пут опционы различают на:

- Фондовые опционы. Здесь, покупатель данных опционов либо продает либо покупает акции;

- Валютные опционы. Данный вид, позволяет продавать либо покупать иностранные валюты;

- Товарные опционы. Эти опционы, дают право на приобретение продавать и покупать определенное количество товарных активов (драг. металлы, энергоносители и тому подобное).

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. |

СЕРВИС FXCOPY | обзор/отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Копирование сделок!

Копирование сделок!

10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Using Options for Speculation

Options contracts give buyers the opportunity to obtain significant exposure to a stock for a relatively small price. Used in isolation, they can provide significant gains if a stock rises. But they can also result in a 100% loss of premium, if the call option expires worthless due to the underlying stock price failing to move above the strike price. The benefit of buying call options is that risk is always capped at the premium paid for the option.

Investors may also buy and sell different call options simultaneously, creating a call spread. These will cap both the potential profit and loss from the strategy, but are more cost-effective in some cases than a single call option since the premium collected from one option’s sale offsets the premium paid for the other.

Как происходит покупка опциона колл (или Long Call) на практике

Отвечая на этот вопрос, выделю следующие моменты:

- покупатель вправе заранее приобрести тот или иной актив по фиксированной цене;

- прогнозируется удорожание продаваемого «колл»-товара на оптовом рынке (естественно, именно на это и рассчитывает инвестор);

- с возрастанием цены заранее купленного товара покупатель зарабатывает на разнице цен – базисной (за которую приобретался данный колл-опцион), и новой (при продаже).

Рассмотрим ситуацию для примера:

- вы решили заработать на фьючерсном контракте какой-нибудь газодобывающей компании (вас заинтересовали акции);

- премии по факту сделки составит 1,650 тыс. руб.;

- страйк – 14,500 тыс. руб.;

- в результате покупки опциона колл точка безубыточности 16,150 руб. (страйк + премия).

Оценка (что получаем в итоге):

- потенциальная убыточность по контракту – не выше 1,650 руб. (соответствует размеру премии);

- при удорожании акций такие ставки приносят колоссальный доход, то есть ограничений для потенциальной прибыли нет.

Регулярное использование данной технологии поможет трейдеру выработать определенную сноровку. Также рекомендуется по возможности больше времени тратить на аналитическую работу в свете того, насколько покупка опциона колл целесообразна.

Даже на самом стабильном рынке всегда есть линии товаров (акций, валют и других активов), у которых отследить ценовую кривую (роста/падения цены) вполне реально.

Виды опционов колл

Далее рассмотрим классификацию контрактов.

По сроку исполнения

Контракты делятся на две группы:

- Европейские. Операцию можно завершить в последний день срока опциона.

- Американские. Продажа и покупка контракта допускается на протяжении всего периода действия опциона. Положительной стороной выступает гибкость контракт. Так как цена актива колеблется, исполнение сделки может оказаться оптимальным до завершения срока.

По типу актива

- Валютный. Предоставляет возможность приобретать и продавать иностранную валюту.

- Фондовый. Обладатель контракта покупает и выставляет на продажу акции.

Товарный. Предоставляет право продать или приобрести установленное число товара: нефти, платины, серебра или золота.

Виды опциона для заключения договора

По времени исполнения контракты делятся на:

Европейские. Подлежат исполнению всегда в последний день договора;Американские. Можно реализовать свои права в любой момент до даты окончания соглашения;Азиатские. Предусмотрена реализация прав в определенный промежуток времени. Здесь договор может предусматривать один или несколько интервальных промежутков.

Почти всегда реализация контрактов происходит с помощью денежных расчетов. Покупатель платит за активы с разницей между рыночной ценой и стоимостью опциона.

Под базовым активом подразумевают акции и товары, валюту и фьючерсы.

По формам расчетов разграничивают контракты с выплатой премии или без премии. Договоры, где контрагенту выплачивается премия именно на момент совершения сделки, называются соглашениями с выплатой премии.

По виду актива контракты делятся на:

Биржи, где осуществляют торги, находятся на территории и Америки, и Европы.

Американские биржи:

- Нью-Йоркская;

- Тихоокеанская;

- Филадельфийская;

- Чикагская.

В Европе это — Лондонская, Московская биржи.

Классификация опционных контрактов Пут и Колл по рынкам обращений

Есть также разграничения по рынкам обращений. Существует биржевой вид договора и внебиржевой вид. В биржевых соглашениях контракт стандартизирован. Все правила устанавливает биржа. При заключении договора две стороны соглашения договариваются только о сумме премии. За всеми остальными параметрами следит биржа.

Соглашения вне биржи заключаются участниками договоров без стандартов, по договоренности. Контракты, которыми оперируют на больших биржах, называются котируемыми. У этих договоров есть определенная цена и граничный термин.

Премией опциона считается плата за заключение соглашения в дальнейшем. Размер премии является итогом сравнения величины спроса и величины предложения на рынке. Премия должна быть такой, чтобы покупатель и продавец не понесли финансовые потери. Величина премии определяется многими составляющими. Это цена контракта, время истечения договора, колебание цен за конкретный промежуток времени.

Сам договор включает в себя определенные стандартные параметры, которые обговариваются в контракте. Почти всегда отражаются:

- коды договоров – сокращенное название, в котором указывается наименование базового актива, год и месяц выполнения обязанностей по соглашению;

- количество непосредственно активов;

- минимальное изменение стоимости;

- дата перед завершением контракта – договор в эту дату или будет исполнен, или нет.

В опционе предметом контракта является базовый актив. Так, в России на рынке пользуются опционами по продаже акций «Газпрома», «Лукойла». На Чикагской товарной бирже допускаются контракты на пшеницу, сою, а также на кукурузу, газ, нефть, промышленные и драгоценные металлы.

Цены – страйк в торговле опционами

Простыми словами, это максимум, в отношении которого определяют рост и снижение цены актива. И по такой цене можно будет приобрести актив до конца контракта, если это опцион Call, и продать, если это опцион Put. Цена страйк позволяет дать оценку прибыли или убытку продавцов в определенное время.

Приобретая call-опцион, надеются на увеличение стоимости активов в определенной точке времени до завершения контракта, на повышение цены относительно страйк-цены, которое превысит величину премии по опциону. Если покупали put-соглашение и ожидали, что снизится цена базовых активов, она должна настолько снизиться, чтобы можно было получить прибыль за вычетом стоимости опциона.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. |

СЕРВИС FXCOPY | обзор/отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Копирование сделок!

10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Аткуальные размышления о колл-опционах

Выше были отмечены различия в стратегиях, в результате которых покупка опционов колл превращается в солидный источник доходов. Эксперты по-прежнему считают, что инвестиционный портфель хорош тогда, когда в нем присутствует комбинирование.

Только оно является гарантом пластичности в условиях подвижного рынка (коим является сегодняшнее финансовое пространство с его перепадами, резкими скачками и порой невероятными «кульбитами» со стороны акционеров всех мастей).

Следует приобретать знания по всем типам и видам существующих методик, и покупка опционов колл – лишь один из сегментов трейдерского искусства. Какую стратегию практиковать («медвежью», «бычью» или какую-то другую)? Решать только вам.

Почему опционы лучше акций и Форекса?

Существуют 3 причины, по которым работа с опционами – объективно выгодна и предпочтительна:

- Прозрачность рынка. На рынке опционов практически отсутствуют мошенники, тогда как на том же Форексе их очень много.

- Наличие большого числа торговых стратегий, как защитных, так и в разной мере агрессивных.

- Во много раз более высокая доходность.

Третью причину мы рассмотрим на примере:

- Предположим, что на рынке акций человек приобрел акцию за 100 рублей и опцион колл за 5 рублей.

- После этого он продал акцию за 130 рублей и получил 25 рублей чистой прибыли.

- Доходность составила 25% от суммы покупки акции.

Но на рынке опционов покупать акции не нужно.

Если просто купить опцион колл за 5 рублей (когда акция будет стоить 100 рублей), а потом выполнить его (когда акция достигнет цены в 130 рублей) – получится всё та же прибыль в 25 рублей.

Но доходность составит не 25%, а целых 500%!

Следовательно, на рынке опционов можно тратить в разы меньше денег и получать аналогичную прибыль, чем на рынке акций. Это избавляет от необходимости делать большие депозиты.

У многих брокеров минимальный депозит вообще составляет 1 доллар, а это значит, что и за 1 доллар можно приобрести опционы.

Особенности покупки колл опциона Bull Spread

В от в чем заключается СУТЬ такой сделки:

- трейдер предполагает увеличение цены конкретного актива в ближайшее время;

- ценовой рост ограничен;

- чтобы выйти в плюс, трейдер должен уметь параллельно «вести» опционы с различными страйками (но срок исполнения у них одинаковый);

- у проданных опционов страйк непременно должен быть выше, чем у купленных (так образуется трейдерская прибыль).

Разные отзывы трейдеров про «бычий» колл спрэд

Разные отзывы трейдеров про «бычий» колл спрэд

Рассмотрим пример:

- приобретены call-опционы за 3,034 тыс. руб., страйк 10,000 тыс. руб.;

- как предполагается, в момент исполнения сделки цена фьючерса не поднимется выше 15,000 тыс. руб.;

- поскольку часть израсходованных средств желательно компенсировать, параллельно следует продать другой call-опцион (дата исполнения сделки – та же, страйк – другой);

- естественно, к моменту исполнения контракта на спот-рынке продаваемый актив должен стоить те же деньги, то есть 15,000 тыс. руб.;

- в результате стоимость позиции удешевилась (3,420 тыс. руб. вместо 3,034);

- дельта между покупкой и продажей составила 2322 рубля (3034 минус 712).

Дальнейшее развитие событий (что получаем в итоге):

- трейдерская прибыль начнется от рублевой планки 12322 (на покупку потрачено 2,322 тыс. руб., страйк 10,000 тыс. руб.);

- верхний порог возможной прибыли равен страйку (15000 руб.);

- также не исключены убытки (допустим, базисный актив не подорожает). Они тоже ограничены. Верхний порог – 2,322 тыс. руб. (от премии, уплаченной трейдером при покупке, минусуется премия при продаже).

Методика получила достаточно хорошие отзывы, и часто называют ее как «бычий колл спрэд».

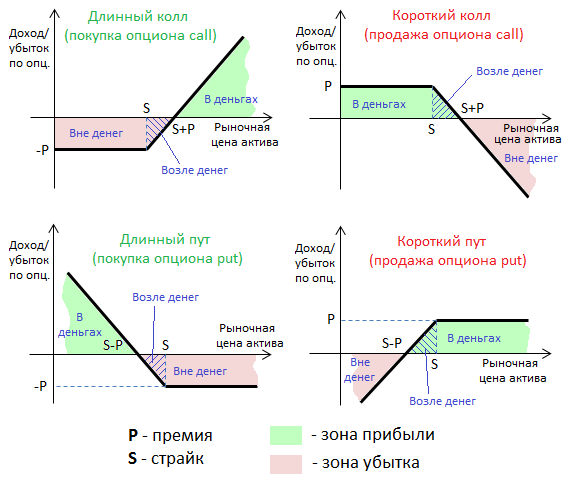

Опционные сделки: примеры

Инвестор 29 марта занял длинную позицию по европейскому опциону колл (длинный колл, левый верхний рисунок) с базисным активом в 1 акцию Apple. Дата экспирации – 1 мая. Размер премии составляет 5 долларов. Цена исполнения контракта – 200 $, цена акции на спот рынке – 190 $. Таким образом, инвестор получил опцион «вне денег» с заложенным в нём убытком в 10 долларов. Но он ждет роста цены.

По состоянию на 8 апреля цена акции поднялась и достигла 200 $, из-за чего опцион инвестора перешел в категорию «возле денег». 23 апреля цена акции снова выросла, составив 207 $, что компенсировало инвестору премию и дало теоретическую прибыль, равную 207-200-5=2 доллара. Таким образом, опцион перешел в категорию «в деньгах».

По состоянию на 1 мая цена 1 акции составила 210 $. Инвестор исполнил опцион, купив акцию у подписчика за цену исполнения в 200 $, после чего продал её на спот рынке за 210 $. За вычетом премии в 5 $, доход держателя составил 210-200-5=5 долларов.

Другой пример. Трейдер 1 мая открыл короткую позицию по европейскому опциону колл (короткий колл, верхний правый рисунок) с базисным активом в 1 акцию Apple. Дата экспирации – 31 мая, размер полученной премии – 5 долларов. Цена страйк, по которой при исполнении контракта трейдер должен будет продать акцию – 210 долларов. Напомним, что продажа связана с обязательством выполнения контракта.

Цена спот также равна 210 долларов, категория опциона – «возле денег». Трейдер ждет падения цены актива, чтобы получить премию. На дату экспирации цена бумаг Apple упала до 175 долларов. Контрагент с длинной позицией отказался от исполнения контракта из-за убыточности и прибыль трейдера оказалась равна полученной премии в 5 долларов.

Рассмотрим обратную ситуацию. Трейдер 1 мая занял короткую позицию по опциону пут (короткий пут, правый нижний рисунок) с теми же условиями: спот цена равна страйку и составляет 210 $, размер премии равен 5 $. Он ждет роста цены актива, чтобы получить прибыль в виде премии. На дату экспирации акции Apple стоили 175 $, и контрагент, занявший длинную позицию, изъявил желание исполнить опцион. Из-за этого трейдер вынужден купить у него акцию за 210 $, что на 35 $ выше рынка. С учётом полученной премии в 5 $, убыток трейдера составил 175 – 210 + 5 = –30 долларов.

Из этого можно сделать важный вывод: убытки покупателя опциона ограничены размером премии, а прибыль не ограничена ничем. Для продавца ситуация обратная – его максимальная прибыль это размер премии, в то время как возможные убытки никак не ограничиваются.

Для закрытия сделки по опционам можно просто дождаться срока экспирации, когда контракт закроется автоматически. Либо – в случае американского опциона – есть также возможность закрыть контракт в произвольную дату. Делается это, как и у фьючерсов, с помощью компенсационной сделки: для длинного кола это будет короткий кол, а для длинного пута, соответственно, короткий пут.

Стили опционов

Ранее я уже говорил об американском и европейском стилях. Пришло время рассказать об этом более детально. Эта информация не настолько необходима, как понимание природы самого колла, но все-таки трейдеру следует с ней ознакомиться.

Существует 3 стиля опционов, названных в соответствии с регионом своего изначального зарождения:

- европейский – это контракт, который может быть исполнен только тогда, когда период жизни опциона истекает;

- американский – это контракт, который может быть приведен в исполнение держателем во время владения;

- азиатский – это контракт, который исполняется во время владения по среднестатистической цене за весь срок жизни.

Так, на любой европейской бирже можно найти и американские, и азиатские опционы. Нужно лишь понимать, какие стили лучше всего вписываются в выбранную стратегию торговли.

Если стратегия основывается на азиатском стиле, то трейдер отнюдь не обязан изучать европейский и американский стили.

Американский вариант требует больше внимания. По сути, трейдер постоянно сомневается, стоит ли исполнять опцион. или в будущем он сможет принести больше денег, чем сейчас.

Европейский стиль несколько проще. После покупки контракта трейдеру остается лишь ждать истечения его срока жизни без возможности остановить процесс.

Что представляют сегодня

Рассматривая опционы, как инструмент, обращающийся на срочном рынке Московской Биржи, следует разобрать саму специфику работы этого актива. В первую очередь необходимо понять, что это такой же контракт, как и фьючерс, но в отличие от него, опцион это право, но ни в коем случае не обязательство.

Различают два вида опционов: американские и европейские. Отличие заключается в том, что американские опционы позволяют затребовать исполнение в любой момент его существования, а европейские опционы дают возможность сделать это только в конкретную дату. На Московской Бирже все опционы являются американскими, поэтому мы будем рассматривать именно этот тип.

Небольшой отвлеченный пример поможет понять суть опционов:

Точеная фигура, большие чувственные глаза и чарующая улыбка. В ходе завязавшегося ненавязчивого разговора вы узнаете, что ей очень нравится ресторан, что в паре кварталов от вашего дома. Допустим, что ваш разговор перерос нечто большее, и вы пригласили удивительную незнакомку провести вечер в этом ресторане. Вот только у нее очень напряженный график и она не знает, вырвется или нет. Попрощавшись с ней, вы тут же звоните в ресторан и пытаетесь забронировать столик на вечер. Но вот только менеджер заведения сообщает вам, что бесплатным бронированием они не занимаются и единственная возможность оплатить заранее некоторую сумму, в качестве залога. Вы соглашаетесь и оплачиваете.

Примерно так и выглядит ситуация с приобретением опциона.

Вы получаете право воспользоваться некоторым активом, например, пойти вечером в ресторан, но вы не знаете, пойдете или нет, ведь всегда есть вероятность, что незнакомка выключит телефон и никогда больше не перезвонит. Запомним этот пример и приступим к разбору механики опционов.

В общих чертах опционы подразумевают покупку права приобрести или продать определенный инструмент у вашего контрагента, при этом он не будет иметь возможности вам отказать.

Call и put

Эти договора представляют собой деривативы — производные финансовые инструменты.

Базовыми активами для них служат:

- акции компаний;

- товары и сырье;

- валютные пары;

- фьючерсы;

- индексы фондовых бирж.

Опционы пут и колл завершаются в установленный заранее день, называемый датой экспирации. Покупателям разрешено требовать исполнения договора в любой момент.

Продавец не имеет права отказаться от сделки. Для обеспечения покрытия расходов на приобретение активов по этому контракту биржа блокирует часть средств на счету продавца.

Трейдеры могут как продавать, так и покупать оба вида опционов call и put. Стоимостью контракта называется премия, которую получает продавец. Она исчисляется в процентах от произведения страйк цены на количество единиц товара.

Продавец получает премию за свой риск. Если стоимость товара изменится в невыгодную для него сторону, он потеряет большую часть своих средств. Покупатель в аналогичной ситуации потеряет только премию, отказавшись от покупки.

Колл опцион — договор, закрепляющий за лицом, уплатившим премию продавцу, право приобрести базовый актив в желаемое время до истечения срока по ранее оговоренной цене.

При покупке опциона колл покупатель выплачивает премию продавцу. Брокеру за услуги оформления положена комиссия. Он блокирует на счете продавца маржу, которую разблокирует после окончания срока экспирации.

Держатель контракта приобретает его для получения прибыли от роста стоимости базового товара.

Если цель достигнута, он может действовать 2 способами:

- Продать опцион колл тому покупателю, который хочет приобрести товар в натуральном виде — акции, сырье, индексы и т.д. Тогда прибыль держателя равна разнице 2 премий. Держатель контракта уплачивает услуги брокера по оформлению сделки.

- Выкупить товар по страйк цене и продать его по текущей или оставить себе для своих целей. Кроме стоимости опциона колл, требуется внести средства для покупки товара.

Продавец по этому контракту получит премию, но он обязан выполнить договор, так как за это предусмотрены штрафные санкции. При желании покупателя продавец обязан предоставить ему акции, валюты и т.д.

При падении стоимости держатель не обязан приобретать товар. Он должен сообщить об отказе или дождаться автоматического закрытия контракта после экспирации.

Пут опцион — договор, позволяющий держателю продать биржевой товар, уплатив премию продавцу, по договорной цене на протяжении срока его действия.

При покупке контракта put держатель этого инструмента будет в прибыли, если цена упадет. Покупая путы, держатель рассчитывает, что при падении стоимости актива он сможет получить максимальную прибыль, тогда как его риск ограничен суммой премии, уплаченной продавцу.Цена опционного контракта называется премией. На нее влияют:

- Временная цена: по мере приближения даты истечения договора размер премии уменьшается.

- Внутренняя стоимость актива — положительная разница между страйк и текущей ценой.

- Волатильность валюты, акции, и т.д. Отражает вероятность изменения цены в нужную сторону. С повышением волатильности увеличивается стоимость контракта.

Для работы с этим видом договоров применяются несколько видов стратегий. Инвесторы выбирают эти финансовые инструменты как высоколиквидные и не требующие больших вложений.

The Basics of Call Options

For options on stocks, call options give the holder the right to buy 100 shares of a company at a specific price, known as the strike price, up until a specified date, known as the expiration date.

For example, a single call option contract may give a holder the right to buy 100 shares of Apple stock at $100 up until the expiry date in three months. There are many expiration dates and strike prices for traders to choose from. As the value of Apple stock goes up, the price of the option contract goes up, and vice versa. The call option buyer may hold the contract until the expiration date, at which point they can take delivery of the 100 shares of stock or sell the options contract at any point before the expiration date at the market price of the contract at that time.

The market price of the call option is called the premium. It is the price paid for the rights that the call option provides. If at expiry the underlying asset is below the strike price, the call buyer loses the premium paid. This is the maximum loss.

If the underlying’s price is above the strike price at expiry, the profit is the current stock price, minus the strike price and the premium. This is then multiplied by how many shares the option buyer controls.

For example, if Apple is trading at $110 at expiry, the strike price is $100, and the options cost the buyer $2, the profit is $110 — ($100 +$2) = $8. If the buyer bought one contract that equates to $800 ($8 x 100 shares), or $1,600 if they bought two contracts ($8 x 200). If at expiry Apple is below $100, then the option buyer loses $200 ($2 x 100 shares) for each contract they bought.

Important

Call options are often used for three primary purposes. These are income generation, speculation, and tax management.

There are several factors to keep in mind when it comes to selling call options. Be sure you fully understand an option contract’s value and profitability when considering a trade, or else you risk the stock rallying too high.

Виды опционов

Существует два типа опционов:

- Опцион call. Контракт на покупку. Его заключение даёт держателю право приобрести актив по оговоренной в контракте цене в определённый момент времени будущего, а продавца обязует продать базовый актив по данной цене.

- Опцион put. Контракт на продажу. Он даёт держателю право продать актив по обозначенной в контракте цене в будущем, а продавца обязывает купить его.

Помимо основной, существует также большое количество классификаций опционов по различным признакам. По дате исполнения такие контракты можно разделить на:

- Американский. Этот опцион может быть исполнен по желанию держателя в любой момент до срока его окончания.

- Европейский. Этот вид контрактов исполняется исключительно в день его окончания – в дату экспирации. Нередко возникает путаница между этими понятиями: дата экспирации – это день окончания срока контракта, а дата исполнения – это день, когда происходит покупка или продажа актива, являющегося его предметом. У европейского опциона эти даты совпадают, а у американского и бермудского – не всегда.

- Бермудский. Достаточно специфический опцион, исполнение которого может происходить только в обозначенные периоды времени до даты экспирации.

Следующая классификация, в большинстве случаев, вызывает наибольшее количество вопросов со стороны начинающих трейдеров. В зависимости от соотношения спот цены базисного актива и цены исполнения опциона контракты можно подразделить на:

- In the money. Опцион «в деньгах». У такого контракта при покупке уже существует некоторый заложенный размер прибыли. Опцион кол относится к этой категории, если его спот цена выше страйка, а опцион пут наоборот – если его рыночная цена ниже цены исполнения.

- On the money. Опцион «возле денег» (дословно «на деньгах»). На конкретный момент времени в период действия контракта у него отсутствуют и прибыль, и убыток, то есть рыночная цена базисного актива равна страйку. Это правило справедливо и для колла, и для пута.

- Out of money. Опцион «вне денег». На момент времени покупка контракта несёт в себе убыток. Для опциона колл это условие соблюдается, когда рыночная цена ниже страйка, а для пута – наоборот.

Более наглядно эта классификация представлена в таблице ниже, где X – это спот цена, а S – страйк.

S > X |

||

S > X |

Наиболее активно торгуются, как правило, опционы «возле денег», поскольку их так называемая внутренняя стоимость равна нулю. Важнейшим нюансом в данном случае является тот факт, что цена исполнения для каждого конкретного опциона является фиксированным значением, в то время как спот цена для конкретного контракта может изменяться со временем, поскольку рыночная цена базисного актива также не стоит на месте. Соответственно, приобретая опцион колл «вне денег» инвестор не соглашается с его заведомой убыточностью, а напротив, ожидает роста спот цены базисного актива и превращения его в опцион «в деньгах» к моменту его исполнения.

Таким образом, в разные периоды времени, в зависимости от изменения рыночной цены базисного актива, один и тот же опцион может пройти через все три вышеописанных категории, а при высокой волатильности – и не по одному разу. На Московской бирже можно встретить опционы со сроком обращения от недели до полугода, наиболее популярны месячные и квартальные. Следовательно, срок обращения опционов в среднем короче, чем у фьючерсов — у последних он может составлять до двух лет.