Примеры торговли опционами пут и колл

Содержание:

- Суть опционов на примере

- Стратегии торговли на опционах — обзор популярных

- Виды опционов

- Минусы бинарных опционов

- Виды опционов

- Базовый актив

- Американские опционы и их отличие от европейских

- Спецификация опциона

- Разбираемся в терминологии

- Применение опционов

- Торговля опционами и возможные состояния контрактов

- Альтернативные активы для инвестирования

- Страйк

- В заключение

Суть опционов на примере

Для наилучшего понимания что такое опцион и в чем их суть, приведу простой пример. Допустим вы собрались в отпуск в Испанию с близкими через полгода. Перелет и гостиница стоят 3000 евро, кроме этого вы собираетесь там потратить еще 2000 евро. Доход вы получаете в рублях и на текущий день у вас нет 5000 евро для путешествия, поэтому вам надо обменять рубли на евро перед поездкой. На текущий момент курс евро составляет 71 рубль, однако, спустя полгода и непосредственно за 1 день перед вашим запланированным отпуском курс евро подскочил и составил уже 85 рублей, то есть вам вместо запланированных 71*5000 = 355 000 рублей, требуется 85*5000 = 425 000. К сожалению, у вас не оказалось лишних 70 000 рублей и вам пришлось отложить свое путешествие, что огорчило вас и близких.

Однако, всего этого можно было избежать если бы вы застраховали свою запланированную поездку в Испанию с помощью опциона. Если бы вы купили опцион колл на курс евро рубль, в момент когда запланировали свой тур, то вам бы не пришлось покупать евро по курсу 85 рублей. Другими словами используя опцион вы смогли бы обменять евро непосредственно перед поездкой по курсу 71 рубль за евро. В этом и состоит вся прелесть опционов.

Стратегии торговли на опционах — обзор популярных

В этой подборке стратегий для торговли опционами мы не будем рассматривать коэффициенты гамма, вега, тетта и дельта, поскольку это широкая тема для профессиональных участников. Мы освятим лишь базовые принципы торговли.

При построении стратегии можно воспользоваться специальными интерфейсами, которые позволят наглядно понять заработок в зависимости от цены опциона. Это нужно при построении сложных стратегий с покупкой нескольких разных контрактов.

Стратегия №1. Купить опцион Call

Самый простой способ заработать на опционах это просто купить контракт Call. Если цена базового актива вырастет, то стоимость опциона также вырастет. Трейдер сможет его продать и заработать на этом.

Если опциона в деньгах, то вторым вариантом является поставить фьючерсный контракт и продать уже его в плюсе.

Этот вариант хорош тем, что фондовый рынок склонен к росту, поэтому шансы на заработок очень большие.

Покупать Call лучше, когда рынок упал. Как правило, биржевые котировки стремятся вернутся к средним значениям, поэтому трейдер может неплохо заработать на отскоке.

Стратегия №2. Купить опцион Put

Противоположным вариантом является покупка опционов Put. Заработать можно на падении биржевых котировок.

Лучше покупать Put, когда рынок уже дорогой и намечается коррекция.

Также Put часто используется в качестве альтернативы для хеджирования риска падения всего рынка. Например, для российского инвестора самым простым вариантом снизить риски будет купить Put на индекс RTSI.

Например, рынок растёт, индекс RTSI 1500. Инвестор покупать опцион Put со страйком чуть ниже рынка (так премия меньше), пусть на цену 1450. Если произойдёт коррекция и индекс упадёт ниже 1450, то тогда появится хорошая прибыль, в замен минусу от лонговых позиций.

Стратегия №3. Купить одновременно опцион Call и Put

При возрастании волатильности опционы дорожают, поскольку повышается неопределённость. Все стремятся захеджировать риски.

Если рынок стабилен и не совершает резких движений, то можно купить недорого два опциона: Call и Put на одну цену страйк. Как только на рынке начнётся движение в любую сторону, то какой-то из контрактов резко подорожает в цене.

Главное, чтобы рынок совершил движение в какую-нибудь сторону. Если рынок будет и дальше флэтить, не будет резких движений, то трейдер потеряет на премии, которую он заплатил за два контракта.

Стратегия №4. Продажа стрэнгла

Опционная стратегия под названием «стрэнгл» (от англ. Strangle – «задушить», «задавить»). Идея в том, чтобы продать Call и Put на каком-то отдалении от текущей цены базового актива.

Например, текущая цена 100, трейдер продаёт Put со страйком 90 и Call со страйком 110. Что это даёт? Если к моменту экспирации цена базового актива не уйдёт ниже/выше 90-110, то он заработает две премии.

Риск этой стратегии в том, что если цена уйдёт за указанные границы страйк-цены, то потенциальный убыток может быть не ограничен.

Стратегия №5. Покупка стрэнгла

В противовес предыдущей стратегии торговли опционами существует вариант с покупкой стрэнгла. Трейдер заинтересован в том, что цена вышла за границы диапазонов его страйк цен.

Например, текущая цена 100, трейдер покупает Put со страйком 90 и Call со страйком 110. Если цена базового актива уйдёт ниже/выше цен 90-110, то он хорошо заработает.

При этом есть возможность заработать два раза. Например, цена со 100 поднялась до 112. Трейдер может зафиксировать прибыль, продав сильно подорожавший опционный контракт Call. После чего цена может упасть к 95. В этом случае уже опцион Put также подорожает и он его также может продать.

В этом плане у трейдера есть хорошая возможность заработать деньги. При этом эти опционы будут иметь не высокую премию.

Стратегия №6. Продажа Call и Put

Ранее мы в основном только покупали опционы, но ведь есть ещё один подход к торговле: продавать их и зарабатывать на премии. Ведь если опцион погашен не в деньгах, то тот, кто его продал забирает себе премию.

Но в данном случае риски потерять много денег очень высоки. Особенно это касается продажи Call опционов.

Такая стратегия хорошо подойдёт для тех, кто заинтересован купить базовый актив, но подешевле. Например, инвестор может продать опцион Call на 3 процента дешевле от текущей цены. Если цена опуститься, ему придётся купить актив на 3% дешевле, даже если цена на него упала на 10%. Но при этом, премию от опциона он также забирает себе, что ещё больше снизит его цену покупки.

Виды опционов

Классификация зависит от выбранного критерия.

По типу:

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнее американский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

По методу организации торговли:

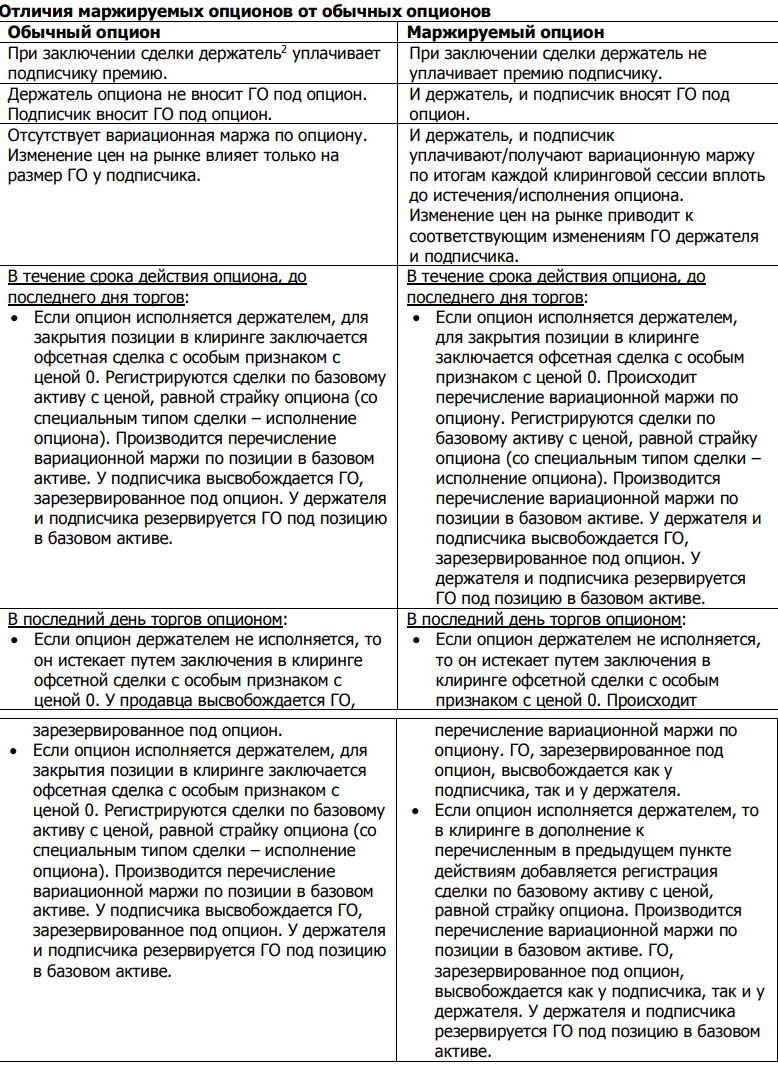

- Маржируемые (фьючерсного типа). В момент заключения сделки премия не перечисляется продавцу контракта, а, как и в случае с фьючерсами, на счетах продавца и покупателя фиксируется гарантийное обеспечение. Еще одно отличие от второго типа – присутствие вариационной маржи, она перечисляется по итогам каждой торговой сессии.

- Немаржируемые – при покупке контракта премия перечисляется продавцу, на его счете фиксируется ГО под опцион. Вариационной маржи нет, вместо этого при изменении цены меняется ГО на счете продавца (подписчика). Есть и прочие различия в том, как работают эти типы контрактов

Поставочные опционы

Так называются те контракты, по которым происходит поставка базового актива. При этом трейдера не заставляют держать контракт до экспирации (если он американского типа), позиции можно закрыть обратной сделкой – так фиксируется торговый результат. Можно обратиться к брокеру для досрочного исполнения.

Как правило, в роли базового актива выступает фьючерсный контракт. Экспирация опционов (поставочных) происходит за 2 дня до истечения соответствующего фьючерса во время вечернего клиринга на ММВБ.

Поставочные опционы и фьючерсы широко используются в реальном бизнесе для хеджирования рисков. Этот тип контрактов позволяет, например, подстраховаться на случай неблагоприятного изменения цены на сырье, оборудование, валюту и прочие категории базовых активов.

Минусы бинарных опционов

Их тоже три.

Можно не угадать время. Время – как раз то, что превращает опционы в азартную игру. В трейдинге можно использовать техническую или фундаментальную аналитику, чтобы предположить, куда цена будет идти. Встать в позицию на рынке и ждать результатов. Цена может прийти к намеченной цели через разные промежутки времени.

В случае с опционами вы именно «угадываете», будет цена в нужном месте через определенный интервал времени или нет.

Большинство брокеров предлагают торговать опционами в течение коротких промежутков времени. В Альпари максимальный срок – 1 день. Это делает невозможной торговлю с использованием фундаментального анализа, который рассчитан на длительную торговлю.

Вы не покупаете никаких реальных активов. Даже если вложить миллион в опционы, вы не будете владеть ни долей в бизнесе, ни правом на часть доходов этого бизнеса. Все, что у вас будет, – ваше пари, которое может оправдаться и не оправдаться.

Большинство опционных брокеров в РФ – нелегальные. Они оформлены в так называемых оффшорных зонах, например, на Сейшельских островах. Это значит, что если брокер вас обманет, вам придется подавать на него в суд, а разбирательство будет просиходить по месту регистрации ответчика – то есть на этих самых Сейшелах. Полетите вы туда, чтобы судиться? Вряд ли.

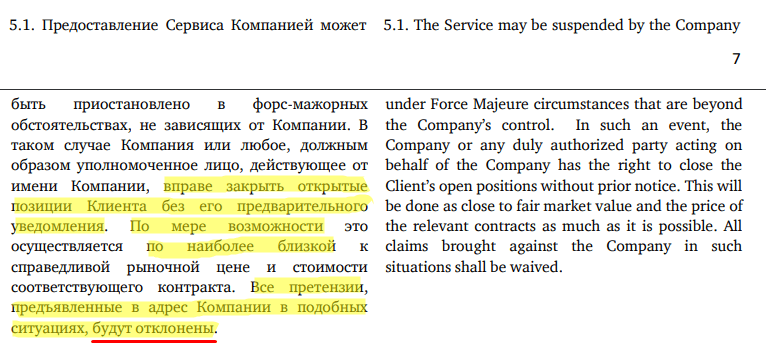

Брокер может самостоятельно закрывать сделки в убыток вам. По разным причинам. Брокер может обосновать это высокой волатильностью, из-за которой он не закрыл опцион вовремя, техническим сбоем, еще какой-то проблемой.

В документации брокера Альпари, например, сказано:

«По наиболее близкой цене» – а какая он, наиболее близкая? Особенно во время торговли на новостях, когда рынок скачет то вверх, то вниз.

«Все претензии будут отклонены» – вам прямо сказали, что никому вы ничего не докажете.

Виды опционов

Существует несколько видов опционных договоров. Чаще всего встречается классификация по направлению покупки – это call и put.

Опцион колл (call) предоставляет право купить актив по определенной цене в рамках определенного времени. Глобально, это традиционная длинная позиция на бирже, когда трейдер купил опцион колл и надеется, что он подорожает, пока не окончится период действия договора.

Опцион пут (Put) – опцион обратного направления продажи. Его владелец получает право продать биржевой актив по установленной в документе цене в заранее определенное время. Это, соответственно, короткая позиция на торгах. В погоне за прибылью в условиях прогноза удешевления актива, трейдер будет стараться реализовать пут до истечения указанного в договоре срока. Таким образом, в зависимости от ситуации на бирже владелец опционов пут и колл может использовать свой конкретный опцион и строить на этом стратегию.

Помимо направленности покупки опционы классифицируются по разновидности актива. Есть валютные опционы, фондовые (опционный договор на акции или опционный договор на покупку ценных бумаг) и товарные (например, драгоценные металлы).

И еще один признак, по которому классифицируют опционы – срок исполнения (экспирации). Здесь выделяют европейские опционы – когда сделка происходит в последний день действия опционного договора. И американские опционы – когда сделку можно совершить в любое время в течение всего периода действия опционного договора, с одной только оговоркой: сделка происходит в рабочий день. Для российской биржи имеет место только американский тип опционов.

Понятия и принципы некоторых типов опционных договоров регулируются статьями закона. Так, например, законом закреплено понятие «опцион эмитента» – это ценная бумага, дающая право владельцу купить определенное количество акций данного эмитента по заранее установленной цене.

Часто даже среди уверенных трейдеров существует путаница между опционом (он же опцион на заключение договора) и опционным договором. Главное отличие опциона от опционного договора заключается в том, что опцион дает право на заключение договора, а опционный договор – право требовать от ответной стороны выполнения договора. Иными словами, опцион предусматривает последующее заключение основного договора, а опционный договор ужезаключен и подразумевает непосредственное исполнение.

Итак, опцион – это отличный механизм для выбора стратегии, особенно в периоды рыночной неопределенности. Глубинное понимание логики этого инструмента и грамотное применение на биржевых торгах позволяет в значительной мере снизить потенциальные риски инвестора. Ведь в худшем случае покупатель опциона теряет только опционную премию и не обязан реализовывать опционный договор. Однако же при благоприятной ситуации на рынке его доход от управления опционами может надолго обеспечить ему безбедное существование.

Базовый актив

Валюты государств, акции компаний, фондовые индексы и товарно-сырьевые ресурсы – базовые активы. По сути это то, чем собирается торговать трейдер.

- Акции – ценные бумаги с определенным номиналом, представленные на финансовом рынке. С их помощью нельзя приобрести часть компании, однако они позволяют рассчитывать на получение с них доли прибыли. Прибыль насчитывает в конце отчетного периода.

- Биржевой индекс – самый логичный актив, представленный в виде «корзины», где собраны акции крупнейших компаний. Их суммарная стоимость формирует цену индекса, которая напрямую зависит от экономических, политических и других факторов.

- Валютные пары – самые распространенные активы, ликвидный и востребованный товар. Актив связан в пару, которая демонстрирует ценовое соотношение обеих валют. Например, пара USD/RUB показывает курс американского доллара по отношению к российскому рублю. Стоимость валютной пары постоянно меняется, поэтому необходим большой опыт, чтобы спрогнозировать это изменение.

- Сырьевые товары – самый популярный и простой актив. В список товарных активов входят золото, нефть, цветные металлы, пшеница и другие товары, по которым можно заключать сделки.

Американские опционы и их отличие от европейских

Особенностью американского опциона является возможность его погашения в любой момент до окончания экспирации. Таким образом, это опцион, который отличается от европейского сроком временного отрезка для исполнения. Так, для европейского опциона дата для исполнения определенная, фиксированная, а американский исполняют по желанию, но до конца его срока действия.

В США торговля в американском стиле регулируется законодательством и специальной комиссией, поэтому для брокеров обязательны лицензия и членство в NFA. Торговцы сдают экзамены.

Исполнение американских опционов колл и пут

Самое главное преимущество американского стиля – предоставить возможность исполнить опцион без фиксации срока. Главное условие – успеть до даты экспирации. Это дает большие возможности для маневров и спекуляций. Право исполнения соглашения представляет способность отказаться от сделки в любой момент, если она не прибыльна. Убыток будет равен премии, которую выплатили.

Факторы, играющие роль в оценке доходности опционов – это:

- Разница между стоимостью Spot и Strike. Чем она больше, тем выше доход для Put и, наоборот, для Call. Американский стиль более гибок и дает возможность увеличить или уменьшить разрыв, так как не прикреплен к дате, и цена актива движется. На момент конца экспирации, стоимость может значительно измениться с положительной на отрицательную (убыток).

- Время до того, как опцион будет исполнен.

Чтобы торговать в американском стиле, надо знать, что его активы стоят дороже. А учитывая, что ежедневно на бирже происходит перерасчет цен и сроков, за новостями приходится следить, чтобы приспособить стратегию и сделать ее прибыльной. Поэтому берут индикаторы, где используется несколько отдельных сигналов для Колл и Пут.

Помимо этого стоит понимать, что большинство стратегий основаны на предположении совпадения дат исполнения и экспирации. Поэтому, даже если пишут, что модель подходит для американского дериватива, предполагается их расчет по крайним срокам и внутренней стоимости. Поэтому трейдеру придется вносить постоянные изменения, что вызовет сложности.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ, ПО ДАННЫМ РОССИЙСКОГО РЕЙТИНГА НА 2020 ГОД:

Крупнейший ECN брокер по России и СНГ! 1998 год. Регуляция: FCA, НАУФОР. 5000$ НА ДЕПОЗИТ | обзор / отзывы

2007 год. FinaCom. КЕШБЭК ДО 14$ С ЛОТА! | обзор / отзывы

Самый большой в истории Форекс бонус! 2007 год. Регуляция: BVI FSC. STARTUP БОНУС $1500 | обзор / отзывы

1997 год. Нацбанк РБ. НЕ ДЛЯ РФ! ИЗ 50$ ДО 5.000$ | обзор / отзывы

2007 год. Financial Commission. ФОРЕКС / ОПЦИОНЫ ОТ 1$ | обзор / отзывы

2007 год. Financial Commission. ФОРЕКС / ОПЦИОНЫ ОТ 1$ | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ НА СЕГОДНЯ:

Самые выгодные условия!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Инновационные платформы 2020.

Инновационные платформы 2020.

3000$ К ДЕПОЗИТУ | обзор / отзывы

Спецификация опциона

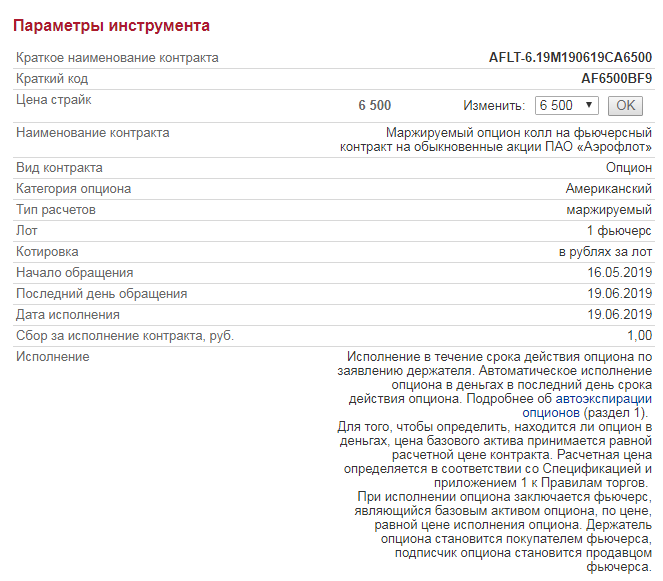

Рассмотрим пример реального опциона на Московской бирже:

1) Краткое наименование контракта включает буквенный код базового актива (акции Аэрофлота, ALFT) и дату исполнения (19 июня). Контракт заканчивается на СА6500. «С» означает call, «A» — американский. 6500 рублей — цена страйк, о которой ниже.

2) Цена страйк. Страйк в спецификации изменяется для выбора опционного контракта: разный страйк — разный опцион. Можно выбрать из предложенного списка опцион с одними и теми же условиями, но разным страйком. Интервал страйков у каждого опциона свой, но, как правило, он достаточно большой — минимум и максимум могут отличаться в несколько раз. Это обеспечивает лучшую ликвидность, причем выбрать себе опцион с подходящим страйком может и покупатель, и продавец.

4) Категория — американский опцион, исполняемый по желанию держателя в любой момент до срока его окончания. Т.е. держателю не нужно дожидаться 19 июня, если в силу текущей рыночной ситуации опцион показывает хорошую прибыль.

5) Тип расчетов: маржируемый. Маржируемый — это особый тип опционов, обращающихся на Московской бирже. Их суть в том, что вместо уплаты премии, как в нормальном опционе, на счетах резервируется гарантийное обеспечение (как у фьючерсов), а после закрытия позиции просто рассчитывается вариационная маржа. Так, по страйку 7500 гарантийное обеспечение покупателя 1629,42 руб, продавца — 1679,3 руб.

6) Лот = 1 фьючерс. Фьючерс AFLT-6.19 состоит из 100 акций Аэрофлота при текущей цене 9624 рубля на 06.06.2019 г. Таким образом, если страйк был 6500, то реализовав опцион по этой цене сегодня можно получить очень неплохую прибыль. Выигрыш получился из-за резкого роста цены с последнего дня мая: за 4 дня акции поднялись примерно с 90 до 97 рублей.

Ценой маржируемого опциона является его премия, которая обычно заметно меньше страйка. Премия не является константой, так что не стоит в спецификации, и возрастает в периоды волатильности рынка. У опциона пут на индекс РТС со страйком в 110 000 стоит последняя цена 350, но в стакане всего по 4 предложения на покупку и на продажу, с разлётом ордеров от 50 до 900. Обозначения кодов опционов прописаны здесь: .

На зарубежных биржах со стороны покупателя перечисляется премия, которую сразу же получает подписчик, а со стороны продавца резервируется гарантийное обеспечение. Эта же система ранее была и на Московской бирже. На внебиржевом рынке всё строится на договорных отношениях и документальном оформлении, что ещё больше увеличивает риск по сделкам.

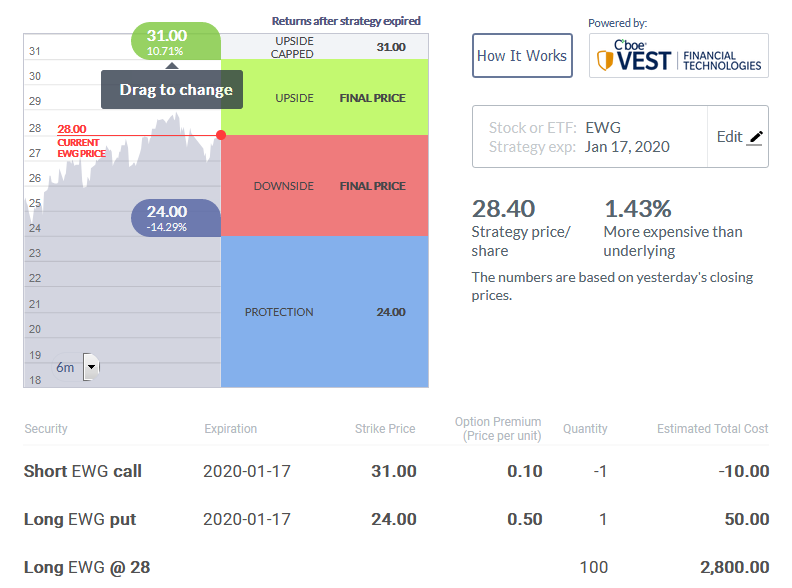

А вот пример опциона на чикагской бирже. Базовый (отслеживаемый) актив здесь фонд EWG, который отображает индекс главных акций Германии. Что мы видим? Во-первых, текущую на июнь 2019 года цену фонда 28$. Во-вторых, предложения двух опционов со страйком в 31 и 24 доллара. Первый выше текущей цены на 10.71%, второй ниже ее на 14.29%.

Премия (цена опциона) на одну акцию EWG составляет 0.1 и 0.5 доллара. Опцион содержит 100 акций, так что указанные суммы умножаются на 100. Короткий колл предполагает прибыль в размере премии, если цена фонда к началу 2020 года будет ниже 31 $, а длинный пут даст убыток, если фонд будет стоить выше 24 $. Текущая цена 28, так что первый опцион «в деньгах», а второй «вне денег». Это логично, так как во втором случае прибыль держателя опциона пут неограничена, и это компенсируется необходимостью дополнительного движения цены. А вот продавец опциона колл может получить только небольшую премию — поэтому имеет преимущество в цене.

Разбираемся в терминологии

Заработок на различных опционах сопряжен с использованием специфической терминологии. Разберем самые ходовые понятия:

- Колл – это контракт, покупатель которого может в будущем приобрести базовый актив (БА) по фиксированной ранее цене. Не имеет значения, какой будет стоимость БА при экспирации.

- Пут – его покупатель получает право продать БА по заранее оговоренной цене. Вторая сторона не имеет возможности отказаться от покупки базового актива.

- Страйк – стоимость БА, по которой при экспирации может быть куплен или продан актив. В доске опционов для каждого есть целая серия страйков. В зависимости от них меняется стоимость контракта и вероятность получения дохода.

- Объем – размер позиции, измеряется в количестве контрактов.

- Open Interest – показывает число открытых контрактов. В момент «входа» новых игроков заключаются сделки между продавцами и покупателями, при этом OI растет. В зависимости от дальнейших действий он может как падать, так и расти.

| Продавец (подписчик) | Покупатель | Open Interest | Направление |

|---|---|---|---|

| Новый | Новый | +1 + 1 = 2 | OI растет |

| Новый | Текущий покупатель вышел из рынка (продал) | +1 — 1 = 0 | OI остается прежним |

| Бывший подписчик покупает и выходит из рынка | Новый | -1 + 1 = 0 | OI не меняется |

| Выход | Выход | -1 — 1 = -2 | Open Interest снижается |

- Уровни проторговки – возле них силы продавцов и покупателей на время уравниваются. График движется в узком ценовом диапазоне, слом проторговки указывает на более вероятное направление движения в будущем. На этом явлении построены некоторые системы торговли. Подробнее о методах трейдинга я расскажу позже в посте про анализ и стратегии опционов.

- Премия – сумма, уплачиваемая продавцу при покупке опционного контракта. Это своего рода плата за риск, что держатель права не воспользуется им в будущем и не приобретет БА у подписчика. Премия остается у продавца даже если покупатель не реализует возможность покупки базового актива. В случае с маржируемыми контрактами подписчик не получает премию на счет сразу, вместо этого у обоих участников сделки блокируется сумма, равная гарантийному обеспечению.

- Дата экспирации – время, когда между сторонами происходит взаимозачет. Если предусмотрена реальная поставка БА, покупатель может реализовать право на его покупку. Чаще все ограничивается корректировкой балансов счетов подписчика и покупателя опционного контракта. В спецификации указывается день экспирации, процесс происходит с 18:45 до 19:05 МСК, этот промежуток отведен под вечерний клиринг (он расширен на 5 минут в дни экспирации).

Есть и другие «узкие» термины, использующиеся при работе с этими инструментами. Уже очень скоро я опубликую статью о том, как торговать опционами и в рамках неё дам пояснение ряду выражений, применяющихся непосредственно в трейдинге.

Применение опционов

Основными целями использования опционов при ведении биржевой торговли являются хеджирование рисков и получение спекулятивного заработка.

Хеджирование рисков

В этом случае посредством приобретения опциона участник торгов намеревается застраховать себя от потерь по будущей сделке. Стоимость опциона при этом фактически является оплатой страховки.

По истечении месяца стоимость акции может вырасти – например, до 110 долларов. В таком случае он пользуется своим опционом и приобретает акцию за 100 долларов, т.е. всего тратит на нее $102 (с учетом стоимости опциона). Если эту акцию тут же продать за $110, то можно сразу же заработать 8 долларов.

Если же цена акции через месяц упала, к примеру, до $95, то инвестор покупает ее по этой цене, не воспользовавшись правом опциона. В таком случае покупка обходится ему в $97.

Если через месяц стоимость приобретенной ценной бумаги снижается, к примеру, до $90, то инвестор продает эту акцию посредством договора опциона – за $100. Если он сейчас же купит акцию за $90, то фактически заработает на этом $8. Инвестор сможет воспользоваться правом продажи акций по опциону, даже если их стоимость вследствие банкротства предприятия-эмитента упадет до нуля.

Если же стоимость акций возрастет, к примеру, до $110, то инвестор тем более ничего не теряет, за исключением небольшой премии опциона, которая выступает в роли страховки от убытков.

Спекулятивный заработок

Участник торгов может продать опцион другому участнику по выгодной для себя цене в течение срока действия опционного контракта. Опционы в данном случае выступают в качестве таких же биржевых активов, как ценные бумаги, валюты, реальные товары и пр.

Пример. Допустим, инвестор приобрел за 2 доллара опцион на покупку акции стоимостью $100 сроком на 1 месяц. Спекулянт рассчитывает, что цена акции будет расти в течение месяца. Если через 2 недели стоимость акции вырастет до $105, то он может продать свой опцион на покупку акции по $100 уже дороже – за 5 долларов. Таким образом, он зарабатывает на этой сделке 3 доллара. Новый владелец опциона тоже не остается внакладе – ведь он имеет возможность купить через полмесяца эту акцию за $100. При этом ее цена может еще вырасти, а он заплатит за нее с учетом цены опциона все те же $105, которые она стоила в момент приобретения опциона.

Подобные описанным выше операции с опционами осуществляются на биржах каждый день в большом количестве. Опционные контракты являются удобным и эффективным инструментом хеджирования рисков и получения спекулятивного заработка.

Торговля опционами и возможные состояния контрактов

При торговле все сделки условно можно разделить на «открывающие» и те, которыми ликвидируются текущие позиции. Трейдеры чаще всего работают с американскими опционами и досрочно фиксируют результат при движении цены БА в благоприятном направлении.

| Вход в рынок | Ликвидация позиций | ||||

|---|---|---|---|---|---|

| Возникающие обязательства | Возникающие обязательства | ||||

| Покупатель | Продавец | Покупатель | Продавец | ||

| Call | Право приобретения БА | Обязанность продать БА | Call | Ликвидация обязательства продать БА | Ликвидация права покупки БА |

| Put | Право на продажу БА | Обязанность купить БА | Put | Ликвидация обязательства купить БА | Ликвидация права продажи БА |

В зависимости от положения цены относительно страйка, сделка может находиться в нескольких состояниях:

- В деньгах. Для Call контрактов цена исполнения должна быть выше страйка, для Put – ниже. Держателю права покупки (Колл) или продажи (Пут) БА выгоднее исполнить контракт.

- Вне денег. Для Колл контрактов цена БА ниже страйка, для Пут – выше, исполнять его невыгодно. При таком сценарии возникает убыток, но он не выходит за пределы премии.

- Около денег. Стоимость БА находится примерно в районе страйка и спрогнозировать, каким будет исход, невозможно.

- Глубоко в деньгах. Аналог первого пункта этого списка, но цена БА настолько далеко ушла от страйка в прибыльном направлении, что вероятность смены состояния контракта околонулевая. По тому же принципу выделяют вид «Глубоко вне денег».

Состояния контрактов

Теперь, исходя из этих условий, разберем примеры разных состояний опционных контрактов:

- Покупается контракт Колл на июньский фьючерс на акции Роснефти. Страйк – 36 000, пока график остается над этим ценовым уровнем он находится «в деньгах». Трейдер может держать его до экспирации или ликвидировать встречной сделкой до этой даты. К дате истечения сделка все еще прибыльная.

- Тот же актив (фьючерсы на бумаги Роснефти), но сделка более рисковая, заключается в начале июня со страйком 40 000. Риск не оправдался, цена ненадолго вышла в состояние «в деньгах» и последовавший обвал сделал исполнение контракта финансово невыгодным.

- Переходим к опционам Put, БА оставим тот же. Предположим, покупается Put со страйком 40 000, прогноз отрабатывает, и вскоре цена падает ниже этой отметки. Как только акции Роснефти начинают стоить менее 400 руб. за одну бумагу, сделка переходит в состояние «в деньгах»;

- Менее удачливый трейдер мог купить контракт Пут в конце мая со страйком 36 500. Прогноз не отработал, стоимость БА стала расти, но убыток в любом случае ограничен лишь премией. При экспирации цена так и не перешла в состояние «в деньгах», так что контракт остается неисполненным.

Не имеет значения, торгуются опционы на акции, драгоценные металлы, инструменты товарного рынка или прочие категории базовых активов. Развития событий всегда происходит по одному из указанных выше сценариев.

Альтернативные активы для инвестирования

Из аналогов выделю:

- ETF фонды – простейший метод портфельного инвестирования. Например, ETF с тикером SPY копирует весь индекс S&P 500 и обладает железобетонной устойчивостью.

- ПИФы – аналог ETF, но с большей комиссией.

- Инвестирование в ценные бумаги напрямую, инвестпортфель формируется вручную. Если только начинаете работать в этом направлении, полезной будет статья “Как новичку инвестировать в акции”.

- Работа с облигациями – дают купонный доход, стабильная прибыль на дистанции. Их рекомендую в первую очередь как высокодоходный аналог валютного депозита в банке.

- Фьючерсы – менее гибкий инструмент по сравнению с опционами, но это не делает его менее доходным.

- Форекс – более рискованный тип трейдинга по сравнению с фондовым рынком.

- Бинарные опционы – максимальный риск, заработать здесь сложно. Это аналог финансового беттинга.

- ПАММы (а также RAMM, LAMM, MAM счета). Это заработок за счет трейдинга в пассивном режиме, подвид доверительного управления.

Открой счет в БКС для инвестирования

Никто не заставляет вас концентрировать внимание на одном из направлений. Можете работать с опционами и параллельно формировать долгосрочный инвестпортфель, а еще часть денег вложить в криптовалюту

Страйк

Цена исполнения опционного контракта (strike price, exercise price) – это барьер, относительно которого определяется рост или падение базового актива. Именно по этой цене вы сможете купить базовый актив до окончания действия контракта, если речь идёт об опционах call, и продать – если операция совершается с опционами put.

Данный показатель позволяет быстро оценить прибыль или убыток продавца при конкретном курсе и в конкретный момент времени.

- Если вы приобрели call-опцион с расчётом на рост базового актива в фиксированный период времени (до момента экспирации, т. е. завершения контракта), то вы будете рассчитывать на повышение курса относительно страйк-цены. И не просто на повышение, а на рост, который покроет выплаченную продавцу премию и принесёт вам прибыль.

- Если вы приобрели put-опцион, ожидая падение стоимости базового актива до момент экспирации, то это падение должно быть ниже страйк-цены настолько, чтобы вы смогли получили прибыль за вычетом выплаченной изначально стоимости опциона.

Во всех случаях биржевые операции с опционными сделками ориентируются на цену исполнения контракта. И трейдер должен уметь оценить вероятность изменения курса относительно этого основного параметра. Страйк-цена является определяющим порогом, от которого зависит выплачиваемая продавцу премия, то есть в конечном итоге – стоимость опциона.

Пример

Предположим, трейдер в ближайшую неделю ожидает повышения цены на базовый актив на 7% (до срока экспирации опциона). В данный момент времени фьючерс (на инвестиционный базовый актив) стоит 10000 американских долларов.

Другими словами, трейдер предполагает, что в день исполнения опциона котировки актива достигнут отметки 10700 долларов. То есть при приобретении Call опциона необходимо выбрать страйк ниже обозначенной цифры 10700. В противном случае при экспирации опциона он будет в позиции out-of-the-money или без денег.

К тому же следует исходить из того, что размер прибыли должен быть выше первоначальной временной стоимости опциона. В противном случае трейдер тоже ничего не заработает на заключаемой сделке. Отличный вариант для выбора страйка, чтобы опционный контракт закрылся в позиции in-the-money или в деньгах. Это произойдет при значении 10000 и меньше.

Другими словами, при покупке опционов, выбирая страйк, необходимо отталкиваться от нескольких принципиально важных аспектов.

Прежде всего он не должен находиться очень далеко out-of-the-money. Ведь в таком случае трейдер существенно понижает собственные шансы на получение прибыли.

Нормальной является ситуация, при которой при достижении момента экспирации страйк находился хотя бы незначительно, но в позиции in-the-money. Другими словами, чтобы у заключенного опционного контракта была внутренняя стоимость. Таким образом, трейдерам следует рассматривать приобретение опционов в позиции in-the-money или на небольшом расстоянии от нее.

В качестве примерного ориентира имеет смысл обращать пристальное внимание на индикатор среднего истинного диапазона или ATR (Average True Range). Он показывает волатильность в движении рассматриваемого инвестиционного актива в единицу времени

Проще говоря, когда нас интересует внутридневная торговля, следует анализировать значение дневного ATR. Когда же нас интересует внутринедельная торговля, то нам нужно анализировать значение недельного ATR. При этом некоторые трейдеры используют другой инструмент технического анализа – полосы Боллинджера. В этом каждый решает сам для себя.

К примеру, если значение среднего истинного диапазона составляет 2700, трейдеру не следует ориентироваться на размер страйка ниже 2400 от текущей цены на базовый инвестиционный актив.

Для Put опциона действует соответственно обратная логика. Трейдеру необходимо, чтобы котировки не добрались до выбранного страйка.

В заключение

Следует выбирать инструмент, который близок по темпераменту: риски с возможностью получения сверхприбыли или надёжные низкорисковые инвестиции, но с меньшей доходностью. Заниматься куплей/продажей фьючерсов и опционов сейчас можно онлайн, поэтому есть возможность заработать, находясь в любом удобном и комфортном месте, даже дома. Делая выбор, необходимо быть хладнокровным. Следует изучить индикаторы опционов и графики, уметь просчитывать ситуацию. Можно обратиться к услугам финансового консультанта, и только потом инвестировать. Залог успешности трейдинга заключается в холодном расчёте и минимуме эмоций.