Втб 24 кредит на строительство, программы кредитования, условия и требования к заемщику

Содержание:

- Другие выгодные банковские программы

- Как получить

- Особенности ипотеки земельных участков

- Как оформить ипотеку в ВТБ 24

- Какие документы необходимо собрать

- Преимущества кредитных программ на строительство дома от ВТБ 24

- Плюсы и минусы ипотеки под строительство дома в ВТБ

- Вопросы, которые нужно обдумать заранее

- Существующие виды ипотеки

- Требования и документы

- Условия ипотечного кредитования от крупнейших банков страны

- Что предлагает кредитор

- Потребительский кредит на строительство

- Тонкости ипотечного кредитования для строительства дома

- Действующие программы

- Погашение ипотечного кредита ВТБ 24

- Какие потребуются документы?

- В чем преимущества потребительского кредита перед ипотекой?

- Условия и виды ипотеки в ВТБ

- Страхование

Другие выгодные банковские программы

Заемщикам доступно приобретение жилья, которое было отобрано банком у недобросовестных клиентов. В собственности ВТБ находится много недвижимости во всех уголках страны. В каталоге банка можно найти огромное количество частных домов, коттеджей и земельных участков. Все эти объекты можно приобрести за собственные средства, а также взять в кредит.

Еще одним способом оформления кредитных средств для строительства собственного дома является ипотека под залог. Данный вид кредитования подойдет лицам, которые уже имеют какую-либо недвижимость в собственности.

Человек, имеющий свою собственную квартиру в городе, может под залог взять в банке кредит на приобретения строительных материалов для загородного дома. Данное кредитование не является целевым. Кредиты под залог даются на более простых условиях и с более низкой процентной ставкой.

Для оформления кредита под залог требуется:

- Предоставить имеющуюся в собственности недвижимость и указать ее оценочную стоимость.

- Предоставить данные о размере своего дохода в месяц.

- Банк уточнить еще некоторые данные. К примеру, относитесь ли вы по роду своей профессии к категории «Люди дела». К ней относятся работники сферы образования, медицины, работники милиции, таможни и налоговой инспекции. В данном случае процентная ставка для вас будет дополнительно снижена на 0.3%.

Оформлять кредит под залог можно, если нет альтернативных вариантов получения средств

Важно понимать, что до момента полного погашения кредита залоговая недвижимость будет находиться в собственности банка

Несмотря на отсутствие в банке ВТБ программы по кредитованию строительства собственного дома, есть несколько других кредитных продуктов, которыми можно воспользоваться для достижения своей цели. Есть возможность оформить нецелевой кредит. Для того чтобы процентная ставка по кредиту была меньше, можно воспользоваться услугами кредитного пакета «Залоговое имущество».

Как получить

Кредит наличными “Крупный” оформляется по следующей пошаговой инструкции:

- клиент знакомится с требованиями ВТБ 24 и готовит пакет нужных документов;

- заемщик выбирает способ, посредством которого будет подана онлайн-заявка: на сайте;

- через банковских специалистов по телефону;

- в отделении кредитной организации после предоставления документов.

происходит ожидание положительного или отрицательного решения банка по заявке (нормативный срок ожидания – от 1 до 3 рабочих дней).

Дальнейшие действия по получению займа зависят от того, каким образом была подана заявка:

- если на сайте или по телефону, то после получения СМС о положительном решении следует обратиться в отделение ВТБ 24 с пакетом документации;

- если анкета была подана в отделении банка, денежные средства будут автоматическим образом перечислены на 3 рабочий день после принятия положительного решения;

- если клиент является зарплатным, то решение может быть вынесено сразу при визите в банк.

Чтобы воспользоваться предложением “Кредит под залог имеющегося жилья”, требуется:

подать онлайн-заявку на сайте банка;

- дождаться предварительного одобрения и согласовать время визита в отделение с банковским специалистом;

- собрать пакет требуемых документов и обратиться в ближайшее отделение;

- дождаться положительного решения в течение 4-5 рабочих дней;

- посетить отделение ВТБ 24 еще раз для оформления кредитного договора и прочей документации.

Особенности ипотеки земельных участков

Ипотека на участок земли предполагает ряд особенностей, которые не типичны для ипотечных кредитов на другие объекты недвижимости. Они связаны с особенностями земли как недвижимости и с меньшей ликвидностью и более высокими рисками для банка. Вот некоторые из них:

- Право лица, взявшего ипотеку, строить на участке, не ставя в известность банк. Но иногда необходимость информирования предусматривается договором;

- Более высокая ставка кредита по сравнению с кредитами на приобретение земли (Причина – низкая ликвидность земли);

- Больший стартовый взнос – он составляет 30% и более;

- Меньший срок кредита;

- Невозможность залога отдельной части земельного объекта. Если вы хотите стать созаемщиком, придется по требованию банка оформлять документы о согласии всех остальных собственников участка;

- Необходимость оплаты ряда дополнительных услуг (выезд на участок сотрудников банка, экспертов-оценщиков, нотариальных сборов, комиссии на открытие кредитного счета в банке).

Как оформить ипотеку в ВТБ 24

Порядок получения займа для строительства или покупки дома предельно прост и ничем не отличается от общепринятого. Рассмотрим, что нужно сделать заемщику, более подробно.

Прежде чем подавать заявку на конкретный вид ипотеки необходимо оценить собственные возможности и сопоставить их с имеющимися потребностями. Сделать это несложно, если использовать ипотечный калькулятор от ВТБ.

В соответствующих полях калькулятора нужно указать сведения о сумме кредита, периоде ее возврата, предполагаемой ставке и виде платежа, после чего нажать кнопку «рассчитать».

Результатом произведенного расчета будут сведения следующего содержания:

- величина ежемесячного платежа;

- сумма переплаты;

- общая сумма выплат.

- в дополнение к итоговым суммам прилагается график платежей.

Настроенный под определенную программу калькулятор можно найти на сайте кредитора либо на странице сайта-агрегатора, предлагающего калькулятор для расчета стоимости ипотеки в любом банке страны.

Оценив полученные результаты, несложно выбрать наиболее выгодный способ кредитования, а также проанализивать целесообразность оформления именно целевого кредита. Возможно, предпочтительнее окажется вариант кредитования под любые цели.

Итак, если с суммой и видом займа заемщик определился, можно переходить к этапу подачи заявки в банк. С этой целью заемщику придется обратиться в отделение ВТБ 24, заполнить заявление-анкету установленного кредитором образца и предоставить менеджеру банка пакет, включающий следующие документы:

- паспорт гражданина РФ;

- копия трудовой книжки либо иной документ, подтверждающий трудоустройство, если клиенту требуется сумма, превышающая 500 000 рублей;

- справка о доходах, составленная по форме кредитной организации либо по форме 2-НДФЛ.

Возможно будет интересно!

«Победа над формальностями» от ВТБ: условия и действующий процент

Какие документы необходимо собрать

Полная статья: Полный список документов для получения ипотеки в ВТБ

При подаче анкеты-заявки, проситель обязан предоставить такие сведения:

- Место прописки;

- Паспортные данные (оригинал и копии);

- Копию и оригинал трудовой книги (дубликат должен быть заверен работодателем);

- Финансовое состояние заявителя (включая дополнительные доходы);

- Информацию о желаемом приобретении (техпаспорт участка, план, другую документацию);

- Документы, подтверждающие право владения залоговым имуществом (если есть совладелец, тогда понадобится его официальное согласие).

По требованию банковских представителей может понадобиться заверенная копия трудового договора, а также проектные документы будущей постройки. В их число входит: земельная оценка, кадастровая выписка, ЕГРП, а также техпаспорт.

Поручительство требует сбор сопутствующей документации: паспортных данных и финансового состояния.

Если размер ежемесячного платежа превышает 40% от среднего дохода заемщика, банк откажет в предоставлении услуги или потребует подключить к договору 2-х поручителей, готовых принять участие в его исполнении.

Преимущества кредитных программ на строительство дома от ВТБ 24

Каждая из программ интересна гибкими условиями кредитования. Например, есть возможность снижения процентной ставки либо ее фиксирования на весь срок кредитования.

Простота оформления и быстрота рассмотрения заявки. Как правило, со дня принятия документов, банк рассматривает заявку 3-5 рабочих дней.

Страхование покупки, позволяет обезопасить себя от непредвиденных ситуаций и при этом не потерять вложенное в дом.

Заем по любой программе можно погасить досрочно без штрафных санкций любым удобным способом: пополнением карты наличными через терминал, списанием с карты средств, переводом со счета на счет и так далее.

Существуют различные льготы для клиентов, которые уже пользуются другими продуктами банка.

Плюсы и минусы ипотеки под строительство дома в ВТБ

Предлагаемый вариант кредитования в банке ВТБ 24, значительно выгоднее ипотечного:

- Будущая мечта в виде загородной усадьбы не будет являться предметом залога.

- Нет необходимости вносить первоначальный взнос, который предполагается в ипотеке. В частности, в Сбербанке, имеется услуга ипотечного кредитования под строительство, которая финансирует процесс лишь на 75%, остальные 25% заемщику придется изыскивать самостоятельно.

Преимуществом потребительского кредитования в ВТБ 24 являются возможности снижения платежа или его перенос:

- Опция «Льготный платеж» позволяет в первые три месяца осуществлять платеж только в виде процентов, без учета основного долга;

- Услуга «Кредитные каникулы» дает возможность пропустить один платеж в течение каждых шести месяцев, скорректировав график платежей.

При возникновении желания построить семейное гнездо за городом, рассматривайте вариант кредитования в ВТБ 24, как основной, так как при положительной истории и стабильном доходе банк обеспечит положительным решением и фиксированной ставкой.

Вопросы, которые нужно обдумать заранее

Прежде чем начать оформление ипотеки на постройку дома, заемщик должен спланировать какую сумму сбережений он готов внести в качестве первоначального взноса при возникновении такой необходимости. Следует точно рассчитать сумму займа и временной период, необходимый для полного погашения займа.

Заемщик должен определиться с системой внесения средств на счет долга: аннуитетная, дифференцированная. Первый способ подразумевает осуществление одинаковых ежемесячных платежей. Второй – уменьшающихся с каждым месяцем.

При желании можно досрочно выплатить всю сумму кредита, клиент должен подать заблаговременно (за 30 дней) заявление.

Провести операцию разрешается после письменного одобрения банком подобных действий. Иначе, клиенту будет начислен штраф за досрочное погашение долга.

На сегодня, данная программа в ВТБ — приостановлена. Причиной стал ряд проводимых улучшений для программы в соответствии с изменениями на экономическом рынке. Некоторые условия претерпят незначительные обновления. В настоящее время спросом пользуется потребительское кредитование.

Существующие виды ипотеки

Банк ВТБ предлагает всего 2 вида такого вида кредитования:

- Оформление ипотеки под залог приобретаемого участка;

- Предоставление услуги под залог уже имеющегося в собственности заемщика имущества.

Первый вид ипотеки на дом с земельным участком предполагает, что земельный участок, предназначенный для строительства, будет находиться под обременением (в залоге) до момента полного погашения суммы долга.

Второй способ оформления ипотеки доступен при наличии у клиента ликвидной ценности

Важно, чтобы ее стоимость была практически равнозначна сумме займа. В качестве залогового имущества можно использовать:

- Частный дом;

- Квартиру;

- Земельный участок;

- Автомобиль;

- Нежилое помещение – бокс, цех, ангар.

При этом оно обязательно должно находиться в собственности заемщика.

Ипотека на дом оформляется при соблюдении обязательных требований к строящемуся объекту.

Ипотечное кредитование в банке ВТБ под приобретение участка земли:

| Направление ипотеки | Лимит суммы, руб. | Процентные ставки | Сроки земельной ипотеки | Другие ключевые условия |

| Земля под застройку частного дома | От 490 тыс. | От 12% | До 25-30 лет | Обеспечивается такой заем залогом – объектом ипотеки. Без первого взноса. Особые требования к залогу. Максимум можно взять ту сумму, которая рассчитывается индивидуально (200% от экспертной оценки земли). |

| Земельный участок на любые цели | От 500 тыс. | От 16-17% | 3-50 лет | Первый взнос от 30-40%. |

| Ипотека для покупки земли военнослужащему и работнику любому другому бюджетной сферы | От 400-550 тыс. и более | От 10% | 3-30, 50 лет | Первый взнос – от 15%. Поручительство требуется не всегда. |

| Ипотечная ссуда на приобретение земли для молодой семьи | От 550 тыс. | От 10-11% | 3-50 лет | Аванс можно оплатить субсидией (не более 10% от стоимости земли и не более 500 тыс. руб.). |

| Земельный участок для застройки жилого дома с использованием материнского капитала | От 500 тыс. | 10% | 3-25, 30, 50 лет | Материнским капиталом погашать можно аванс либо проценты. В течение установленного банком времени на земле обязательно должно быть возведено жилое здание. |

| Льготные условия для корпоративных и зарплатных клиентов при земельной ипотеке | От 300 тыс. | 9,9% | От 3-х до 50-ти лет. | Первоначальный платеж составляет от 10%. Доход подтверждать не требуется. |

Требования и документы

Финансовое учреждение предоставляет требования не только к заемщику, но и к самому объекту недвижимости. Основные из которых будут рассмотрены далее.

К недвижимости:

- Объект ипотечной поддержки должен соответствовать действующему законодательству, т.е. отвечать требованиям права собственности, и имущественного взаимодействия.

- Обременения в виде ренты, залога должны отсутствовать. Иначе ограничения на владения подлежит снятию сроком до его перехода в право собственности другим лицом.

- Имущество не должно состоять на учете под снос, реконструкцию, капитальный ремонт.

- Ипотека не предоставляется на объекты культурного и исторического наследия.

Доп.информация: вышеперечисленные требования распространяются на все виды кредитных программ ВТБ.

К заемщику:

- Возраст от 21 года. Имеют право на кредитование те лица, которые не достигли официального пенсионного возраста.

- Наличие постоянного места работы и стабильного дохода.

- Официальное гражданство Российской Федерации. Допускается выдача займа для граждан СНГ по предварительному соглашению с банковским учреждением.

- «Белая» история использования кредитов.

Список требований может расширяться банком.

Документы:

- Паспорта и копии документов всех участников ипотеки: заемщика, созаемщика, поручителя.

- Страховой номер индивидуального счета(СНИЛС).

- Справка подтверждения платежеспособности формы 2-НДФЛ или по форме ВТБ.

- Удостоверение о браке и детях.

- Брачный контракт – если таковой имеется.

- Документы на целевой объект первичного или вторичного рынка приобретения в ипотеку.

- При объеме ссуды от 400 000 – копия трудовой с наличием подписи из отдела кадров.

Финансовая структура может дополнять список документов. Более детальный перечень бумаг выставляется сотрудником банка при оформлении ссуды.

Условия ипотечного кредитования от крупнейших банков страны

Существуют несколько банковских организаций, представляющих подобную категорию кредитов. Среди наиболее известных отмечены Газпром Банк, Россельхозбанк, Сбербанк России и ВТБ24. Ипотека, направленная на строительство нового частного дома, в банке ВТБ 24 заключена в рамки программы, получившей название Строительство домов под залог земельных участков.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Минимальная сумма, предоставляемая банком, составляет 490 000 рублей. Срок, как правило, указывается максимальный, а вот процент по кредиту составляет от 12,75 % и выше. Несмотря на жесткие условия кредитования, есть и явные плюсы, например, отсутствие первоначального взноса.

Особыми условиями выступают следующие моменты:

- возрастные ограничения заемщиков: от 21 до 60 лет;

- обязательное оформление страховки объекта недвижимости;

- ужесточение санкций в случае отсутствия или просроченных ежемесячных платежей.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Помимо указанной программы можно воспользоваться и иным банковским продуктом по кредитованию. Например, рассмотреть вариант участия в предложении банка Победа над формальностями. Для подачи заявка на ипотеку достаточно представить такие документы, как:

- копия страниц паспорта с личными данными и сведениями о прописке;

- копия пенсионного свидетельства о страховании.

По условиям кредитования в ВТБ24, отличающиеся более строгими требованиями, ипотека предоставляется согласно следующему:

- величина первоначального взноса составляет 40% и более от общей стоимости имущества;

- максимальная сумма ипотечного займа ограничена 30 миллионами рублей;

- срок погашения долга уменьшен до 20 лет;

- ставка процентов установлена на отметке в 14, 1%;

- обязательна процедура страхования клиента.

Итог рассмотрения кредитной заявки граждан известен уже по истечении суток после подачи всех документов, требуемых по внутреннему положению ВТБ 24. Стоит отметить, что при одобрении поступившей заявке, но отказе заявителя от страховки, процентная ставка по кредиту возрастает на 1%.

Что предлагает кредитор

Тем не менее, для тех заемщиков, которые намереваются обзавестись собственным домом, а не квартирой, предусмотрены такие способы ипотечного кредитования, как «нецелевая ипотека» и «залоговая недвижимость».

Первый вариант

Первый вариант позволяет оформить кредит на приобретение земли под строительство жилого дома либо на покупку уже готового объекта.

В рамках такого продукта кредитная организация предоставляет заем на следующих условиях:

- Максимально возможная сумма кредита будет зависеть от цены приобретаемого имущества и не превысит 60-70 % от оценочной стоимости земельного участка или дома.

- Максимальный период кредитования ограничится 20 годами.

- Процентная ставка будет варьироваться в зависимости от ряда факторов, в том числе от соответствия заемщика требованиям кредитора и уровня платежеспособности клиента. При этом минимальный показатель составит 13,85 % годовых.

Второй вариант

Второй вариант кредитования предусматривает выдачу займа для приобретения недвижимости, выбранной заемщиком из перечня объектов, заложенных другими клиентами банка и не сумевшими вовремя погасить кредит.

Иными словами, это дома и иная недвижимость, ранее принадлежавшие заемщикам. Помимо недвижимости из перечня, предлагаемого кредитором, клиент может принять участие в программе финансирования строительства коттеджей, в рамках которой ВТБ 24 выступает инвестором.

Потребительский кредит на строительство

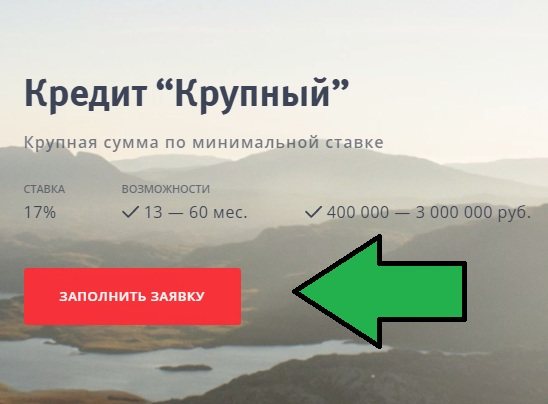

Постольку, поскольку ипотека на частный дом ВТБ 24 недоступна, вы можете оформить простой потребительский кредит, причем в действительности он будет более выгодным для пользователя, и тому есть несколько причин, их мы разберем позже. Стоит только сказать, что у банка прозрачные и лояльные условия, простая процедура оформления и другие преимущества, особенно если вы получаете зарплату на карту банка.

Согласно условиям «Крупного» кредита вы можете получить сумму в кредит от 400000 рублей до 3 млн рублей, а если вы являетесь зарплатным клиентом, то вам будет доступно 5 млн рублей, что вполне достаточно для приобретения строительных материалов оплаты наемного труда работников. Только банк выдает ту сумму, выплаты по которой позволяет заработная плата потенциального заемщика, банк индивидуально оценивает платежеспособность клиента.

Процентная ставка фиксированная — 16,5%, независимо от суммы и срока, участникам зарплатного проекта ставка на 0,5 пунктов ниже. Срок кредитования колеблется от полугода до 60 месяцев. Оформить кредит можно в отделение банка или на официальном сайте оставить онлайн-заявку для получения предварительного решения. Какие документы нужны:

- паспорт;

- подтверждение дохода;

- копия трудовой книжки, если сумма кредита более 500 тысяч рублей.

Потребительские кредиты в ВТБ 24

Потребительские кредиты в ВТБ 24

Окончательный список документов и прочие условия вы можете узнать только после рассмотрения анкеты в банке. Потому что каждое отдельное заявление рассматривается сотрудниками кредитно-финансовой организации.

Тонкости ипотечного кредитования для строительства дома

Недвижимость за чертой города в качестве ПМЖ сегодня является все более востребованной. Это неудивительно, из шумных загрязненных мегаполисов люди стремятся переехать все ближе к природе, иметь свой дом, участок. Ограниченное пространство и многочисленные соседи – все это создает помехи для комфортной жизни и подталкивает горожан к обдуманному и спланированному переезду.

Прежде чем заниматься рассмотрением базовых ипотечных программ, необходимо обратить внимание на существенные и значимые особенности, с которыми придется иметь дело в процессе оформления ссуды. Сразу стоит приготовиться к столкновению с некоторыми трудностями

Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными

Сразу стоит приготовиться к столкновению с некоторыми трудностями. Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными.

Еще один нюанс, на который стоит обратить внимание – страхование. Финансово-кредитные институты, работающие в условиях современного рынка, имеют весьма лояльное отношение к оформлению страховки в процессе покупки квартиры

Однако если речь идет о приобретении дома, то риски возрастают, и условие по страхованию становится обязательным к выполнению. Разумеется, этот аспект подразумевает несение дополнительных трат и общее увеличение расходов по эксплуатированию ипотечной ссуды.

Действующие программы

Клиенту предоставляется возможность оформить заём наличными на продолжительный срок в рамках кредитных продуктов «Быстрый» или «Крупный». Конечно же, формально они не подпадают под определение «ипотечная ссуда», поскольку в залог (читай – в ипотеку) предоставлять ничего не надо. Но поскольку в сознании рядового обывателя твёрдо укоренилась ассоциация кредитов, полученных для улучшения жилищных условий, с термином «ипотека», мы не будем изменять такой традиции. Собственно, и заёмщику всё равно, к какой категории относится используемая им банковская программа. Главное, чтобы она была выгодна и доступна в обслуживании.

Условия такой ипотеки от банка ВТБ24 на строительство дома отражены в двух нижерасположенных таблицах.

| Кредит «Быстрый» | |

|---|---|

| Сумма кредита, рубли | 100 тыс. — 3 млн |

| Срок кредитования | 6-36 месяцев |

| Годовая ставка, % | 13.9 |

| Цель кредита | Любая |

| Обеспечение до 750 000 руб. | Не требуется |

| Обеспечение более 750 000 руб. | Нужен поручитель |

| Срок рассмотрения заявки | Один день |

| Форма выдачи | Наличными либо на карту |

| Срок, на протяжении которого решение банка действительно | 60 дней |

| Неустойка | Есть |

| Потребительский кредит «Крупный» | |

|---|---|

| Сумма кредита, рубли | 400 тыс. – 3 млн |

| Срок кредитования | 37-60 месяцев |

| Годовая ставка, % | 15,9-17,9 |

| Цель кредита | Любая |

| Обеспечение | Не требуется |

| Срок рассмотрения заявки | Один – три рабочих дня |

| Форма выдачи | Наличными либо на карту |

| Подтверждение дохода | Заполняется форма банка либо представляется справка 2-НДФЛ |

| Срок рассмотрения заявки | Максимум 3 рабочих дня |

| Обеспечение | Не требуется |

Чтобы сэкономить время, потенциальный кредитополучатель может подать заявку на выдачу займа в удалённом режиме через сайт банка. Но для оформления кредитного соглашения и, собственно, получения ссуды ему необходимо будет прийти в отделение финансовой организации со всеми документами.

Необходимые документы

В зависимости от статуса клиента и размера кредита банк может потребовать различные пакеты документов. Но обязательными к представлению являются:

- ;

- . Кроме оригинала, может потребоваться и копия, поэтому перед посещением отделения финансовой организации на всякий случай её лучше сделать;

- ;

- . Таковым может быть банковская выписка о движении средств по личному счёту за последние полгода либо форма 2-НДФЛ;

- если сумма кредита превышает 500 тыс. рублей, необходимо представить копию трудового договора или , заверенную в отделе кадров фирмы, в которой работает заёмщик;

- на выбор один из документов: , .

Поскольку ипотека в ВТБ24 на строительство частного дома предполагает выдачу крупной суммы, которую заёмщику необходимо будет возвращать, для подтверждения его финансовой состоятельности, банк дополнительно может потребовать:

- . Если заявитель выезжал в течение последнего года за рубеж, банк выдаст ему ссуду с большей охотой, поскольку позволить себе такое путешествие может только материально обеспеченный человек.

- , принадлежащего заёмщику. Наличие собственной машины тоже свидетельствует о финансовом достатке потенциального кредитополучателя. Но с одной оговоркой: «возраст» авто не должен превышать 5 лет.

- Документы, подтверждающие право собственности заявителя на недвижимое имущество. Мотивация их представления прежняя.

Соискатели займа, открывшие в ВТБ24 зарплатную карту, должны будут представить только лишь паспорт и свидетельство СНИЛС. Причём клиенты данной категории могут получить кредит при первом же посещении офиса банка.

Погашение ипотечного кредита ВТБ 24

Погашать кредит следует согласно графику платежей равными платежами в определенную договором дату каждый месяц.

Способы погашения долгов заемщик может выбрать самостоятельно, благо, что банк предлагает широкие возможности.

Сервисы ВТБ

После оформления кредита клиент получает специальную карту для внесения платежей или личный счёт. Благодаря этим инструментам оплатить ежемесячную задолженность можно:

- обратившись к специалисту в отделении банка;

- самостоятельно в банкомате;

- подключившись к сервису ВТБ Онлайн.

Преимуществом онлайн платежей является возможность переводить деньги удалённо. В данном сервисе существует опция «Автоплатеж», подключение к которой, обеспечивает перевод денежных средств на счёт банка точно по графику без участия заемщика.

Перевод с карты на карту

При использовании этого способа погашения кредитного долга, чтобы не просрочить платёж, необходимо учесть, что 3 дня потребуется на процесс перевода.

Существуют другие способы погашения взятого долга на строительство загородного дома, но следует учитывать, что они облагаются комиссионным сбором и зачисление денег на счет банка происходит в течение нескольких дней:

- в кассе «Почты России»;

- переводом денежных средств со счёта в другом банке;

- платежных терминалах;

- через сеть «Золотая корона».

Досрочное погашение

Банк предоставляет возможность досрочно погасить кредит: частично или полностью. Данная услуга не предполагает выплату комиссионных.

В том случае, если заемщик обладает финансовыми ресурсами и имеет желание погасить кредит досрочно в сервисе ВТБ Онлайн необходимо:

- написать заявительное письмо о погашении долга до назначенного в договоре срока;

- изменить основные условия выплаты кредита: уменьшить срок погашения или сумму платежа, осуществляемого ежемесячно;

- вовремя внести сумму досрочного платежа на банковский счёт.

Какие потребуются документы?

Приобретение земельного участка в кредит имеет свои определенные особенности. Сначала мы рекомендуем определить, какие банки дают ипотеку на землю в вашем регионе. Затем выбрать самое подходящее предложение для вас. И уже обратиться в отделение для передачи пакета документов. В такой набор могут входить:

- Кадастровый паспорт, где указаны границы и размер земли.

- Если у продавца есть жена, то необходимо оформить юридически согласие жены на продажу, если же среди владельцев земли присутствуют несовершеннолетние, то разрешение из органов опеки. Такие документы должны быть заверены нотариально.

- Справка из бюро технической инвентаризации о том, что на участке нет дополнительных сооружений.

- Выписка по форме ЕГРП.

- Свидетельство на права собственности от владельца земли.

- Отчет оценщика.

В чем преимущества потребительского кредита перед ипотекой?

Многим может показаться, что для строительства собственного дома вполне целесообразно подавать заявку на подписания договора об ипотечном кредитовании. Во многом это связано с тем, что ипотеки наверняка хватит на все сопутствующие затраты, поэтому проблем с недостаточным финансированием точно не будет

Однако стоит брать во внимание и некоторые сопровождающие особенности. Стандартный потребительский кредит на строительство жилого дома предпочтительней по нескольким причинам:

- ипотека предусматривает только частичное покрытие финансовых затрат заемщика. К примеру, размер финансирования может составлять не больше 70% от суммарного размера затрат, связанных со строительством. Остальное должен доложить заемщик, вне зависимости от наличия либо отсутствия средств;

- подписание договора об ипотечном кредитовании предусматривает необходимость оставлять в залог финансовому учреждению жилую недвижимость до момента полного погашения средств. В случае с потребительским кредитом такая необходимость отсутствует – в редких случаях менеджеры ВТБ 24 требуют залога. Как правило, при наличии положительной кредитной истории вполне достаточно поручителей.

Многие эксперты в сфере финансов, включая сотрудников банковского учреждения, отмечают, что именно потребительский кредит является лучшим решением в случае со строительством дома

Одновременно с этим, крайне важно внимательно изучать условия договора о кредитовании, чтобы избежать подводных камней с вытекающими последствиями

В качестве недостатка потребительского кредитования выделяют относительно небольшой срок действия договора – не более 5 лет. Это влечет за собой увеличение размера обязательного ежемесячного платежа, поэтому стоит перед подачей заявки удостовериться в достаточном уровне своей платежеспособности, иначе можно быстро попасть в долговую яму.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.