Модели альтмана в прогнозировании банкротства

Содержание:

- Достоверность прогноза

- Для чего нужен

- История построения модели Альтмана

- Применение модели Э. Альтмана

- Двухфакторная и пятифакторная модель Альтмана

- Таблица 2. Отчет о прибылях и убытках (форма N 2)

- Пример использования модели Альтмана

- Прогнозирование банкротства количественные модели

- Логистическая регрессия Альтмана-Сабато

- Модель Альтмана. Пример расчета

- Модели оценки вероятности банкротства

- Достоинства и недостатки

- Заключение

- Заключение и итоги

Достоверность прогноза

Ученый, базируясь на ряде исследований американский организаций, заявил, что точность его модели зависит в первую очередь от показателей и коэффициентов, на которые те умножаются.

На следующем рисунке изображена оценка достоверности формулы за указанные сроки. В скобках написаны проценты, указывающие достоверность модели Альтмана, а вне их – точность классификации банкротов.

Так, проверка модели на 110 компаниях за 1976-1995 годы дала точность по прогнозированию банкротов – 85% и 78% в прогнозировании финансовой состоятельности компании. Оценке прогнозной достоверности модели Альтмана на один или два года сопутствуют:

- Достоверность определения организаций, обанкротившихся в ближайшем будущем (важнейший пункт, поскольку ошибка в нём может причинить ущерб).

- Достоверность определения организаций, избежавших банкротства.

Тот факт, что балансовое состояние предприятия нельзя счесть удовлетворительным, не даёт повода признать его неплатежеспособным. Однако подобная ситуация должна заставить лучше следить за счётом компании и усилить контроль за ним.

Вот какие действия следует предпринять для предотвращения несостоятельности:

- Уменьшение действующей дебиторской задолженности и времени её закрытия.

- Уменьшение неуплаченной вовремя задолженности.

- Максимизация выгоды из запасов.

- Освобождение от лишних, неиспользуемых активов.

- Сохранение равновесия между задолженностями (дебиторской и кредиторской).

- Эксплуатация долгоиграющих источников капитала для финансирования вкладов.

Фото с сайта www.marceloponzoni.com

Любой финансовый инструмент нужно использовать, руководствуясь не только показателями, но еще и условиями, в которых живет и выживает предприятие. Вероятность банкротства по модели Альтмана рассчитывалась для компаний, развивающихся в условиях развитой экономической системы. Соответственно может возникнуть вопрос: на сколько правомерно ли использовать эту модель для российских фирм.

Эта формула может быть использована любой фирмой, так как диагностика банкротства (модель Альтмана) отличается своей универсальностью. Однако есть и недостаток такого широкого использования. Так как коэффициент Альтмана рассчитывался исходя из данных определенных фирм, то иногда данные по банкротству не совпадают с прогнозом. Известны случаи, когда выживали на рынке именно те компании, имевшие большой риск обанкротиться. Поэтому всегда имейте в виду, что результаты по формуле Альтмана не стоит считать окончательными.

Для чего нужен

Собственникам бизнеса финансовый анализ позволяет своевременно принять меры по недопущению банкротства и разработать антикризисный план. Инвесторам расчеты помогают принять взвешенное решение относительно финансирования проекта. Такая оценка позволит также своевременно вывести свои активы из компании ее участникам (собственниками) и инвесторам. Для кредиторов рассчитанные финансовые показатели служат проявлением должной осмотрительности при выборе потенциального партнера или при принятии решения о предоставлении кредита.

Низкие показатели коэффициента указывают на возможность неплатежеспособности компании в среднесрочной перспективе. На основании коэффициента прогноза банкротства можно сделать выводы относительно того, хватит ли запасов предприятия для закрытия краткосрочных обязательств, может ли организация быстро реализовать или погасить свои долги.

При расчете коэффициента банкротства используются данные бухгалтерского баланса.

История построения модели Альтмана

В 1968 году американский экономист Эдвард Альтман начал работу над интегральной моделью, которая позволяет определить вероятность потери финансовой устойчивости предприятия. За 19 лет работы было исследовано 66 компаний, половина из которых обанкротилась, а другая половина сохранила устойчивое финансовое положение.

Следует различать термины «несостоятельность» и «неплатежеспособность». Эти понятия – не одно и то же. Неплатежеспособность может возникнуть ввиду временной нехватки оборотных средств, в результате чего компания не может своевременно удовлетворить требования кредиторов в полном объеме. Банкротство – это признанная судом неспособность предприятия погасить имеющуюся задолженность.

Итак, неплатежеспособность возникает по причине различных неблагоприятных обстоятельств, например, неправильное управление, кризис в стране или отрасли экономики, банкротство ключевого контрагента и др. Несостоятельность, в принципе, имеет те же корни, единственным отличием является необходимость признания судом факта, что должник не в состоянии погасить долги по причине полного отсутствия средств.

В 80-е и 90-е годы XX века были разработаны модели для частных компаний, непроизводственных предприятий и развивающихся стран. Все эти разновидности мы рассмотрим далее.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Таблица 2. Отчет о прибылях и убытках (форма N 2)

Выручка от продаж |

17 479 |

Себестоимость и расходы |

16 202 |

Прибыль от продаж |

1 277 |

Проценты к уплате |

(84) |

Сальдо операционных доходов и расходов за вычетом процентов к уплате |

973 |

Сальдо внереализационных доходов и расходов |

(159) |

Прибыль до налогообложения |

2 007 |

Нераспределенная (чистая) прибыль |

1 525 |

Расчеты дадут следующие результаты:

K1 = 1,3;

K2 = 0,39, или 39%;

Z-счет = 0,45.

Поскольку значение Z больше 0,3, вероятность банкротства компании «Бизнес» довольно велика.

Рассчитаем значение Z-счета для пятифакторной модели Альтмана, описание которой было приведено выше. Предположим, рыночная стоимость собственного капитала фирмы равна 9000 единиц, тогда:

X1 = 0,024;

X2 = 0,084;

X3 = 0,115;

X4 = 1,280;

X5 = 0,965;

Z-счет = 2,26.

Значение Z-счета попало в область неведения. По сравнению с двухфакторной моделью вероятность банкротства сохраняется, но уже не столь очевидна. Это связано с тем, что в пятифакторной модели существенное влияние на значение Z-счета оказывают данные о финансовых результатах, чего была лишена двухфакторная модель.

Предположим, что акции анализируемой компании не котируются на бирже, тогда значение фактора X4 будет равно 1,545, в то время как X2, X3, X5 останутся прежними. Таким образом, Z-счет = 2,06.

Значение Z попало в область неведения, но имеется тенденция к банкротству. Результаты двух расчетов близки, поскольку по условиям рыночная стоимость капитала (9000 ед.) практически не отличается от балансовой (10 864 ед.). Чтобы фирма вошла в «безрисковую» зону, когда значение Z больше 2,99, рыночная оценка ее капитала должна составить как минимум 18 000 единиц. Если же она составит 4000 единиц, когда значение Z меньше 1,81, компания становится потенциальным банкротом.

Альтман адаптировал свою модель прогнозирования банкротства для непроизводственных организаций, отказавшись от учета фактора X5. У торговых фирм и компаний, оказывающих услуги, показатель оборачиваемости активов обычно больше, чем у промышленных предприятий, и значение Z-счета было бы завышенным. Модель Альтмана для непроизводственных организаций имеет следующий вид:

Z» = 6,56 x X1 + 3,26 x X2 + 6,72 x X3 + 1,05 x X4,

где показатели X1, X2, X3, X4 рассчитывают по аналогии с предыдущей моделью.

При значении Z меньше 1,1 вероятность банкротства высокая, если же Z больше 2,6, возможность наступления финансового кризиса низкая, интервал от 1,1 до 2,6 — зона неведения. Точность предсказания сроком до одного года достигает 95 процентов, на два года — до 70 процентов.

Пример 2. Рассчитаем Z на основе исходных данных первого примера, предполагая, что организация является непроизводственной. Значение Z-счета будет равно 2,8. Компания попала в зону стабильного финансового состояния, что связано с возросшей ролью параметров X3 и X4, которые в примере играют основную роль.

Позднее Альтман разработал семифакторную ZETA(r)-модель <**>, которая позволяет прогнозировать вероятность банкротства на период пять лет с точностью в 70 процентов. В этой модели используют следующие показатели:

- рентабельность активов;

- динамика прибыли;

- коэффициент покрытия процентов по кредитам;

- отношение накопленной прибыли к активам;

- коэффициент текущей ликвидности;

- доля собственных средств в пассивах;

- стоимость активов предприятия.

<**> Altman Edward I. Predicting Financial Distress of Companies: Revisiting the Z-Score and ZETA(r) Models // http://www.99-99.ru/articles/altman.pdf.

В.Калинин

Финансовый директор

ООО «ИТБ Финанс»

Пример использования модели Альтмана

Предположим, я являюсь потенциальным кредитором и хочу знать, является ли предприятие платежеспособным. Для этого следует рассчитать индекс кредитоспособности Альтмана с помощью формулы по данным баланса за 2019 год. Можно, конечно, использовать калькуляторы, которые предлагают некоторые сайты, но лучше знать в теории, как рассчитывается этот индекс.

На основании данных из примера, приведенного выше, рассчитаем каждый коэффициент в отдельности, а затем индекс Z.

\

\( K1 \)=Оборотные активы/Активы=535078619/747623700=0,7157

\( Roa \)=Чистая прибыль/Активы=514676109/747623700=0,6884

\( K2 \)=Операционная прибыль/Активы=625355847/747623700=0,8365

\( K3 \)=Рыночная стоимость акций/Заемный капитал=3023000000/527599039=5,7297

\( Koa \)=878144293/747623700=1,1746

\( Z \)=1,2*0,7157+1,4*0,6884+3,3*0,8365+0,6*5,7297+1,1746=9,1954.

Как видим, «вытягивает» значение Z показатель рыночной цены акций. Какие выводы можно сделать?

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Логистическая регрессия Альтмана-Сабато

Результатом совместных усилий Э. Альтмана и Г. Сабато сталаlogit-модель логистической регрессии. Разработанная учеными формула выглядиттак: P=1/(1+e-y), где y=4,28+0,18*Х1–0,01*Х2+0,08*Х3+ 0,02*Х4+0,19*Х5.Показатели по новой модели Альтмана считаются следующим образом:

- X1 – не обложенная налогом прибыль делится наактивы;

- X2 – обязательства краткосрочного типа делятсяна капитал;

- X3 – чистая прибыль делится на активы;

- X4 – денежные средства делятся на активы;

- X5 – не обложенная налогом прибыль делится напроценты к уплате.

Полученное значение находится в диапазоне от 0 до 1.Значение 0,1 говорит о 10% вероятности банкротства, 0,2 – о 20% и т.д.Неопределенность в такой модели отсутствует.

Модель Альтмана. Пример расчета

| Пример динамического анализа предприятия банкрота предприятия «Circle K Stories» по модели Альтмана. |

На рисунке виден расчет модели Альтмана для техасской компании Circle K Stories с 1979 года по 1992. В мае 1990 года компания была признана банкротом. В момент банкротства предприятие по оценке находилось в «серой зоне» (1,8<Z<2,9). То есть предприятие в серой зоне может стать банкротом, как это было с Circle K Stories, так и не стать им, если предпримет действия по улучшению финансового состояния.

Оценка Circle K по модели Альтмана до банкротства

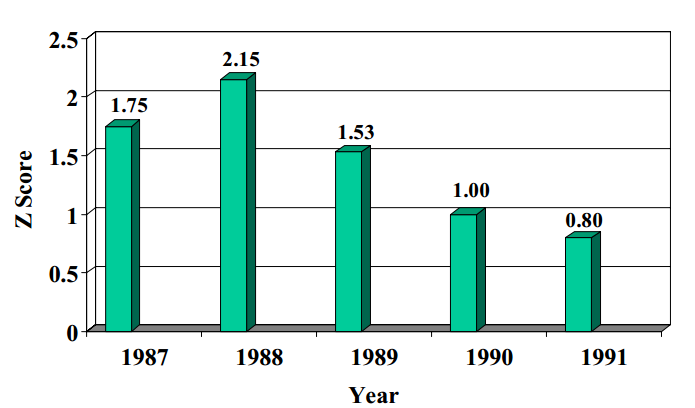

| Еще один пример с голландско-британской компанией DAF, которая занимается производством грузовиков. Она стала банкротом в 1993 году. |

Оценка DAF по модели Альтмана до банкротства

На рисунке показано изменение значения Z-score по годам с 1987 по 1991 год. Начиная с 1989 года идет снижение данного показателя с 1,53 до 0,8. Можно сделать выводы, что платежеспособность компании снижается, что и привело к ее банкротству в 1993 году.

Резюме

Итак, мы разобрали модель Альтмана и все ее основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную logit-модель. Применять модель Альтмана для российских предприятий нужно с осторожностью, так как Альтман строил свою модель на статистической выборке американских предприятий. В Америке другой стандарт бухгалтерской отчетности (GAAP), поэтому коэффициенты получаются несколько различными

Тем не менее, ее можно использовать в качестве рекомендательной модели, так как она универсальна и включает в себя основные финансовые коэффициенты.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Модели оценки вероятности банкротства

Ниже приведу наиболее известные модели оценки вероятности банкротства (logit-модели) и комментарии к ним. Рассмотрим несколько моделей зарубежных авторов, а также коснемся и отечественных разработок.

Модель Дж. Ольсона (1980 г.)

Одним из первых кто предложил метод логистической регрессии для оценки финансового состояния предприятия был Дж. Ольсон в 1980 году. Кстати ученый еще известен своей моделью оценки бизнеса (EBO, модель Эдварда – Белла – Ольсона).

Формула расчета

P – вероятность банкротства (значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = ln(Активы/индекс-дефлятор ВВП) |

Ln (стр.1600/индекс-дефлятор ВВП) |

|

К2 |

К2= (Краткосрочная + Долгосрочная задолежнность)/ Активы | (стр.1400+стр. 1500) / стр.1600 |

| К3 | К3 = Оборотный капитал / Активы |

(стр.1200-стр.1500) / стр.1600 |

|

К4 |

К4 = Краткосрочные обязательства / Оборотные активы | стр. 1500 / стр.1200 |

| К5 | К5 = Чистая прибыль / Активы |

стр.2400 /стр.1600 |

|

К6 |

К6 =(Чистая прибыль + Амортизация) / (Краткосрочная + Долгосрочная задолженность) | (стр.2400+амортизация) /(стр.1400+стр.1500) |

| К7 | К7 =см. примечание |

см. примечание |

|

К8 |

К8 = см. примечание | см. примечание |

| К9 | К9 =Чистая прибыль сейчас / Чистая прибыль 2 года назад |

стр.2400 / стр.24002 года назад |

Примечание:

Один из недостатков модели, на мой взгляд, это большое количество финансовых коэффициентов. Их в модели избыточное количество. По теории систем 5-7 элементов наилучшим образом описывают систему. Здесь же их 9.

Ln – натуральный логарифм. Индекс дефлятор показывает темп роста ВВП (экономики страны).

К5 – рентабельность активов (ROA).

К7 – фиктивная переменная, принимающая значение, равное 1, если чистый доход компании за последние 2 года является отрицательной величиной (убыток) и равное 0, если значение иное.

K8 – фиктивная переменная, принимающая значение равное 1, если текущая задолженность копании (стр. 1400 + стр. 1500) превышает ее текущие активы (стр. 1600), и значение равное 0, если нет;

К9 – мера изменения чистого дохода (чистой прибыли) за последние два года.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Модель Джу-Ха, Техонга (2000 г.)

Трехфакторная logit-модель разработана на основе статистических данных 46 Южно-Корейских предприятий, признанными банкротами в 1997- 1998 гг. Оценка вероятности банкротства находится по формуле ниже.

Формула расчета

P – вероятность банкротства (имеет значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = Проценты к уплате / Выручка |

стр.2330 / стр.2400 |

|

К2 |

К2= Прибыль до налогообложения / (Краткосрочная + Долгосрочная задолженность) | стр.2300 / (стр.1400+стр.1500) |

| К3 | К3 = Выручка / Дебиторская задолженность |

стр.2110 / стр. 1230 |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Достоинства и недостатки

Оформим в таблице преимущества и недостатки наиболее популярных модификаций модели банкротства по Альтману:

| Наименование модели | Плюсы | Минусы |

|---|---|---|

| Двухфакторная | • простота; • для расчетов достаточно данных финансовой отчетности |

• невысокая точность; • не учитывает отраслевую и региональную специфику |

| Пятифакторная | • возможен анализ каждого показателя в отдельности; • подходит для прогнозирования изменения финансовой устойчивости в ближайшем будущем |

можно использовать только для акционерных компаний |

| 5-факторная (усовершенствованная) | • возможен анализ каждого показателя в отдельности; • адаптирована для различных типов предприятия (акционерных и неакционерных, производственных и непроизводственных) |

не отличается высокой точностью для российской экономики |

Заключение

При оценке вероятности банкротства модель Альтмана работает. Однако нельзя забывать о том, что данная методика рассчитана на компании, работающие в условиях развитой экономики. В российских реалиях модель использовать можно, но с поправкой на следующие факторы:

- Необходимо учитывать специфику по отраслям и формам собственности.

- Для периодов рецессии следует ориентироваться не на коэффициенты, а на фактическую доходность, структуру расходов и динамику чистой прибыли.

- Бухгалтерская отчетность не всегда содержит достоверные сведения. Например, стоимость активов на конец отчетного периода и текущую дату может существенно различаться.

Заключение и итоги

Итак, мы проанализировали модель Альтмана и все её основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную логит-модель.

Модель Альтмана следует использовать с осторожностью для российских предприятий, поскольку Альтман основывал свою модель на статистической выборке американских предприятий. В Америке существует другой стандарт бухгалтерского учета (GAAP), поэтому коэффициенты немного отличаются

Однако его модель можно использовать и в качестве рекомендательной, поскольку она универсальна и включает базовые финансовые коэффициенты.

Необходимо отметить, что помимо модели Альтмана, существует множество других моделей оценки финансового состояния предприятия и угрозы банкротства.

Часть из них созданы на основе модели Альтмана. Например, модель Таффлера и Тишоу, модель Лиса или Гордона Спрингейта.

Часть были разработаны самостоятельно: метод Дюрана, девятифакторная модель Фулмера или шестифакторная модель Зайцевой.

К сожалению все эти модели не универсальны, так как подбор параметров и коэффициентов идет эмпирическим путем (методом подпора) с использованием большого массива статистических данных.

Но на сегодняшний день, эти модели широко используются, особенно для проверки платежеспособности предприятий.