Налог при продаже и покупке квартиры: два вычета

Содержание:

- Если доли квартиры находились в собственности разное время

- Список документов для налогового вычета за квартиру в 2020 году

- Различия между долей в недвижимости общей площади и долей в имуществе

- Вычет при продаже доли, приобретенной до 01.01.2016 (срок владения менее 3 лет)

- Законные пути уменьшения величины налога

- Правила подачи декларации 3-НДФЛ

- Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

- Необходимость уплаты налога прямо зависит от периода владения долей

- Как рассчитать и уплатить налог с продажи?

- Учитываются ли расходы на покупку новой квартиры

- Последствия нарушения сроков подачи декларации и уплаты налога

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Список документов для налогового вычета за квартиру в 2020 году

В зависимости от выбранного способа получения вычета будет зависеть и перечень бумаг, обязательных для предъявления в налоговые органы.

При подаче документов, подтверждающих ваши расходы, есть простое правило: «Много документов не бывает»

Документы для возврата налога за прошлый период одной суммой

При покупке квартиры вернуть уплаченный подоходный налог можно в течение 3 лет. Поэтому подавать документы можно сразу за 3 года, либо можно оформлять их каждый год. Это право каждого человека. Если данный срок будет пропущен, то получить вычет за покупку этого жилья уже будет невозможно. Для возврата потребуется направить в налоговые органы следующие документы:

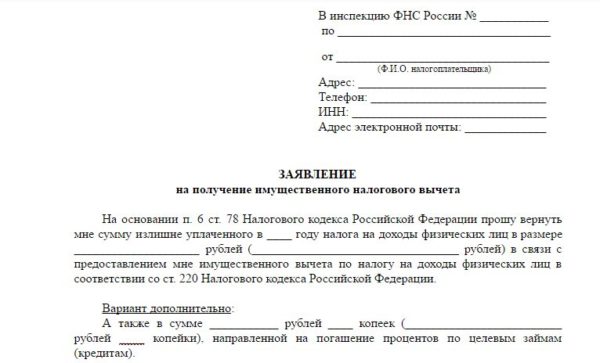

- Заявление о возврате налога.

- Декларация 3-НДФЛ, она может быть в 2 форматах TIF или PDF. Заполняется за каждый календарный год отдельно.

- Справка 2-НДФЛ, подтверждающая сумму доходов, а также сумму начисленных и удержанным НДФЛ работодателем. Справку можно оформить отдельно за каждый год. Или она может отражать доходы и оплаченные налоги за все 3 года.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Документ, подтверждающий перечисление средств на счет заемщика: расписка о получении средств продавцом, выписки о движении денежных средств, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

- Заявление о распределении вычета между супругами

Все документы, кроме декларации, справки 2-НДФЛ и заявления подаются в виде копий. Они должны быть заверены подписью заявителя с расшифровкой фамилии, датой заверения и словами «Копия верна». Каждый лист и каждая копия должна иметь такое заверение.

Важно знать, что каждый супруг может получить налоговый вычет, независимо от того, оформлен он по документам собственником или нет. Если недвижимость куплена в браке, а брачный договор не предусматривает иного, то такая собственность считается совместной

При подаче документов при себе всегда необходимо иметь паспорт или иной документ, удостоверяющий личность заявителя. Без него документы приняты не будут. Делать его копии не надо.

Документы для оформления вычета в текущем году (не платим НДФЛ с з/п)

Если новый владелец квартиры желает воспользоваться своим правом на налоговый вычет сразу, не дожидаясь окончания календарного года, то он должен получить уведомление от налоговых органов о наличии у него права на данный вычет. Выдается такое уведомление в течение 30 дней после подачи документов. А срок его действия заканчивается в конце календарного года. Далее надо снова получать уведомление на новый календарный год.

Для получения уведомления потребуются следующие документы:

- Заявление, написанное в произвольной форме в налоговые органы для получения уведомления о праве на имущественный вычет.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Справка, уведомление или иной документ, подтверждающий перечисление средств заемщику, расписка о получении средств продавцом, банковские выписки о движении средств в пользу продавца, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту или иные документы, подтверждающие уплату процентов по кредиту в определенном количестве (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

Право на оформление таким способом налогового вычета имеет также каждый супруг независимо от того, вписан он в качестве собственника жилья, или нет. Главное, чтобы недвижимость была приобретена в собственности, а брачный договор не предусматривал иного деления имущества между супругами.

Полученное уведомление предоставляется работодателю. С этого момента он будет выдавать вам заработную плату без вычета подоходного налога.

При подаче заявления для последующих годов потребуется также представлять справку 2-НДФЛ за прошлые годы, чтобы производить правильные расчеты остаточной суммы налогового вычета на текущий год.

Теперь рассмотрим более подробно те документы, которые могут вызвать некоторые затруднения при их составлении.

Различия между долей в недвижимости общей площади и долей в имуществе

Конституционный суд Российской Федерации дал конкретное обозначение общедолевого имущества и имущества, выделенного в натуре (Постановление № 5). Сумма вычета в первом случае не будет превышать 250 тысяч рублей.

Разобраться, к какому виду жилья относятся ваши квадратные метры, можно, заглянув в свидетельство о праве на собственность. Единый Государственный Реестр Прав на недвижимость и сделок с ним (ЕГРП) вносит конкретное обозначение описания объекта. Параллельно данная информация представлена в договоре о продаже или покупке жилья. Органы налогообложения предоставляют имущественный вычет именно на основании этих отметок.

ФНС РФ опирается на копию выписки лицевого счёта за коммунальные выплаты, оформленные на владельца недвижимости, а также на договор или другие документы при определении статуса доли, выделенной в натуре.

Вычет при продаже доли, приобретенной до 01.01.2016 (срок владения менее 3 лет)

Сразу уточним, что вычет оформляется, когда продавец владел недвижимостью меньше минимально установленного в ст. 217.1 НК срока. Это связано с тем, что при более продолжительном праве собственности, доход от продажи в принципе не облагается НДФЛ. А если нет налога, значит и возврат по нему не положен.

Важно!

Если недвижимость приобретена до 01.01.2016, минимальный срок устанавливается три года.

Пример 1

Алиса в марте 2015 г. купила долю в «двушке», а в июне 2018 г. продала. Т.е., она выдержала необходимые 3 года и, в связи с этим, не обязана уплачивать с вырученных денег НДФЛ. Раз нет налога, то нет и возврата.

Размер вычета — все доходы от продажи, но не выше 1 000 000 руб. Одновременно в прописано, что вместо использования такого вычета человек вправе снизить размер полученного дохода на расходы, связанные с покупкой проданного имущества.

Пример 2

В 2015 г. София приобрела ½ квартиры за 1 300 100 руб., а в 2017 г. продала ее уже за 1 800 300 руб. Т.к. между сделками прошло меньше 3 лет, София отчиталась в ФНС. У нее было 2 варианта заявить вычет:

- стандартный 1 000 000 руб. НДФЛ к уплате: 800 300 × 13% = 104 039 руб.

- по расходам на приобретение (при их документальном подтверждении). При таком варианте НДФЛ меньше: (1 800 300 – 1 300 100) × 13% = 65 026 руб.

Т.к. у Софии сохранились все документы от покупки, она выбрала второй вариант и значительно сэкономила.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Законные пути уменьшения величины налога

Если недвижимость была во владении до 3(5) лет, сумму налогооблагаемого дохода можно уменьшить одним из способов:

- уменьшить базу налогообложения на стоимость приобретения недвижимости;

- воспользоваться вычетом в 1 млн. руб.

Владелец волен в своем выборе, опираясь на главный критерий — достижение максимальной выгоды.

Способ 1. Вычесть расходы

Согласно п.2 пп. 2 ст. 220 НК РФ, продавец вправе воспользоваться вычетом, равным величине затрат, понесенных на приобретение доли.

Если бы цена покупки и продажи совпали, Ф. не платил бы НДФЛ, поскольку не получил от продажи никакого чистого дохода.

Если доли были выделены позже, и продается одна из них, то вычет определяется пропорционально общей цене квартиры.

Например, если объект был куплен за 5 млн. 400 тыс. руб., а после выделения доли продается ½ имущества, ее владелец имеет право вычесть из суммы реализации половину первоначальной стоимости, то есть 2 млн. 700 тыс. руб.

Способ 2.Вычесть 1 млн. руб.

Такая возможность применяется при совпадении условий:

- возникновение базы налогообложения;

- невозможность подтвердить расходы на приобретение объекта.

Если доля была получена в результате дарения, приватизации, по наследству, ее владелец не понес затрат, а значит не может претендовать на льготу в размере стоимости недвижимости.

До 2016 г. многие продавцы указывали в договорах фиктивную сумму, близкую к налоговому вычету в 1 млн. руб., дабы занизить НДФЛ. Однако, после введения правила о сравнении стоимости по ДКП с кадастровой, такие уловки потеряли смысл.

Пример. Гражданин С. получил в дар ½ квартиры в мае 2016 г. Он мог бы ее продать после мая 2021 г. и не платить налог, но нашелся выгодный покупатель, и сделка была заключена в январе 2021 г. При сумме продажи в 2 млн. 200 тыс. руб. НДФЛ составит:

Поскольку доля может быть выделена в принудительном порядке, например, ребенку при покупке квартиры, не исключена продажа всего объекта, фактически находящегося в долевой собственности. Тогда возникает вопрос, как продать квартиру выгоднее: по долям или согласно одному договору?

При оформлении продажи долей одним договором

Оформив 1 договор, в котором указано несколько продаваемых объектов, совладельцы получат право на вычет, соразмерный их части в недвижимости.

Пример. Стоимость квартиры составляет 8 млн. 100 руб. Собственников четверо, каждому принадлежит 1/4 жилья. Квартира была получена в результате наследования в 2018 году. При продаже по 1-му договору вычет в размере 1 млн. руб. будет поделен между содольщиками (на каждого придется 250 тыс. руб.). НДФЛ будет для каждого равен, и составит:

При оформлении продажи долей отдельными договорами

Если в ДКП указывается 1-на продаваемая доля, на нее распространяется вычет в 1 млн. руб. При продаже целой квартиры долями по отдельным договорам каждый из совладельцев вправе воспользоваться вычетом в размере 1 млн. руб.

Так, если в вышеприведенном примере каждый из 4 содольщиков заключил договор о продаже своего имущества с покупателем отдельно, НДФЛ был бы равен:

Если один из содольщиков не должен платить налог

Существует законная уловка, позволяющая избежать уплаты НДФЛ, но только при условии, что один из совладельцев квартиры освобожден от уплаты.

Дело в том, что в ДКП не обязательно обозначать стоимость доли, соразмерную части имущества. Например, собственник 1/5 может указать цену продажи большую, чем остальные содольщики вместе взятые. Такое право дает письмо ФНС России N ЕД-4-3/9664 от 13.06.2012 г. В результате «львиная часть» стоимости будет освобождена от налогообложения.

Пример. Гражданке С. в 2012 году была подарена ½ квартиры. Ее дочери унаследовали по ¼ имущества от своей бабушки в 2018 г. По общему согласию женщины решили продать квартиру. Ее стоимость составила 5 млн. 200 тыс. руб. Они оформили договор, согласно которому мать продавала свою долю за 4 млн. 800 тыс. руб. Стоимость долей дочерей составила по 200 тыс. руб.

Поскольку С. владеет имуществом более 3 лет, она освобождена от уплаты НДФЛ. Дочери получают право на имущественный вычет в размере 250 тыс. руб. каждая (1/4 от 1 млн. руб.). Поскольку сумма продажи долей дочерей ниже величины имущественного вычета, они освобождаются от уплаты НДФЛ.

Правила подачи декларации 3-НДФЛ

Налоговый период для заполнения декларации при продаже наступает в следующем году после проведения сделки. Нужно успеть её подать до 30 апреля. Обратиться следует в территориальное отделение по месту прописки, проживания или пребывания. Подать декларацию можно не только при личном посещении учреждения, но и на официальном сайте услуг ФНС, заполнив её в специальной программе в электронном виде.

Если налогоплательщик проживает или пребывает за пределами населённого пункта, он может послать её заказным письмом с уведомлением и вложением нотариально удостоверенных копий документов.

В документ нужно аккуратно, без помарок и без ошибок внести соответствующую информацию, касающуюся сделок купли-продажи, на основании которых возникло:

- право имущественного вычета (приобретение);

- обязательство по уплате НДФЛ (продажа).

Внесённые данные должны быть следующими:

- Основные сведения о продаже: данные квартиры, её цена по ДКП, Ф.И.О и паспортные данные покупателя.

- Требующиеся коды налогового органа, налогового периода, налогоплательщика и другие.

- Самостоятельные расчёты, и налоговую сумму, подлежащую оплате.

- Сведения о расходах, связанных с покупкой квартиры мужем.

- Данные продавца (те же, что указывались о покупателе).

- Самостоятельные расчёты по погашению НДФЛ полностью или частично.

В НДФЛ вносятся только те расчёты, которые подтверждаются платёжными документами.

Какие нужно приложить документы?

Пакет документации, который прилагается к декларации, следующий:

- паспорт;

- ДКП на покупку жилья;

- ДКП на продажу квартиры;

- ИНН налогоплательщика.

Если речь идёт о квартире, которая приобреталась супругом – свидетельство о браке. А для законных представителей несовершеннолетних дополнительно понадобятся в соответствии с ситуацией:

- свидетельство о рождении собственника;

- паспорт, если собственнику исполнилось 14 лет;

- свидетельство об опекунстве;

- решение суда об усыновлении.

Если делался ремонт, то нужно приложить соответствующие платёжные документы, а сумму расходов внести в декларацию.

Продавец недвижимости получает право на имущественный вычет. Эта налоговая льгота не отменяется, если квартира подлежит продаже. Эти деньги могут быть использованы как взаимозачёт для погашения НДФЛ при продаже, или получаться соразмерными частями, равными подоходному налогу.

Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

Для возмещения налогового вычета при покупке квартиры налогоплательщику придется собрать достаточно обширный комплект бумаг. В него войдут следующие документы для налогового вычета за покупку квартиры:

форма налоговой декларации 3-НДФЛ;

Обратите внимание! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

- копия паспорта налогоплательщика (страниц с основной информацией и пропиской);

- справка 2-НДФЛ (обязательно оригинал);

ВАЖНО! В случае если налогоплательщик в отчетном периоде трудился у нескольких работодателей, ему следует подать справки со всех мест работы. договор купли-продажи (договор долевого участия);

договор купли-продажи (договор долевого участия);

См. также какие документы нужны для имущественного вычета участнику ЖСК.

- платежные документы (оригиналы или правильным образом заверенные платежные поручения, расписки, квитанции об оплате);

- выписка из ЕГРН о государственной регистрации права собственности на квартиру (заверенная копия);

- акт приема-передачи жилья.

ВАЖНО! Если квартира приобретена в рамках долевого участия, то по понятным причинам документов о госрегистрации у заявителей еще нет. В таких обстоятельствах налоговую инспекцию устроит акт приема-передачи квартиры

При оформлении обычной покупки без дополнительных условий такой акт не обязателен, поэтому может в налоговый орган и не представляться.

Когда квартира приобретается с привлечением ипотечного кредита, налоговикам дополнительно придется представить:

- копию кредитного договора;

- справку об удержанных процентах, выданную кредитовавшей вас организацией (она необходима для получения вычета на погашение процентов по ипотеке).

ВАЖНО! Иногда инспекция может потребовать представить копии документов, подтверждающих факт уплаты кредита. В этом случае вы опять же можете обратиться в кредитную организацию с просьбой выдать справку о погашении кредита

Если квартира оформляется в общую собственность супругов, то дополнительно придется подать:

- копию свидетельства о браке;

- заявление об определении долей.

В ситуации, когда приобретенная квартира оформлена на несовершеннолетнего ребенка, в инспекцию также необходимо сдать:

- свидетельство о рождении ребенка;

- заявление об определении долей.

Для подтверждения расходов, связанных с разработкой проектно-сметной документации, приобретением строительных и отделочных материалов, а также услуг по отделке и ремонту квартиры, в ИФНС представляются:

- копии договоров на вышеуказанные услуги;

- копии чеков и квитанций об оплате.

ВАЖНО! Все копии документов необходимо заверить. В данном случае нотариального заверения не требуется, и это можно сделать самому

Для получения налогового вычета при покупке квартиры — 2020-2021 документы, представляемые с целью подтверждения вычета по истечении года, подаются в инспекцию вместе с декларацией. Крайний срок подачи декларации, если она только на вычет, не установлен. Контролеры в течение 3 месяцев проводят камеральную проверку. В это время они могут потребовать от вас пояснения или документы (оригиналы документов) по возникшим вопросам. По истечении этого срока налоговики обязаны дать вам ответ об удовлетворении права на вычет либо отказе в нем. В любом случае вы получите письмо о принятом решении. Если ответ положительный, подавайте заявление о возврате с указанием банковских реквизитов. В этом случае срок получения налогового вычета при покупке квартиры составляет 1 месяц с момента подачи вами заявления (п. 6 ст. 78 НК РФ).

При получении налогового вычета при покупке квартиры сроки выплаты можно сократить, если подать заявление на возврат одновременно с декларацией. В этом случае, если у вас нет недоимки по налогам, осуществить возврат указанной суммы налога инспекция обязана в течение 1 месяца с момента завершения камеральной налоговой проверки, то есть через 4 месяца после подачи декларации и заявления.

О том, как оформляется такое заявление, читайте в статье «Заявление на возврат НДФЛ при покупке квартиры — образец».

Необходимость уплаты налога прямо зависит от периода владения долей

При исчислении налога неважно, каким образом была получена доля. Это может быть наследство от кровного родственника или покупка за свои деньги. В любом случае при её продаже бывший собственник обязан уплатить налог на прибыль

Такая необходимость возникает, если не были соблюдены минимальные сроки владения недвижимостью.

Законом предусмотрена возможность снизить величину налога или вовсе его не платить, если налогоплательщик владел имуществом больше 5 лет. Отсчёт начинается с момента получения документов на жилье и внесения сведений о владельце в ЕГРП

В любом случае при её продаже бывший собственник обязан уплатить налог на прибыль. Такая необходимость возникает, если не были соблюдены минимальные сроки владения недвижимостью.

Законом предусмотрена возможность снизить величину налога или вовсе его не платить, если налогоплательщик владел имуществом больше 5 лет. Отсчёт начинается с момента получения документов на жилье и внесения сведений о владельце в ЕГРП.

Речь идёт о последовательных 36 месяцах, а не трёх календарных годах. Поэтому пресловутые 3 года владения вполне могут начаться в апреле или в сентябре.

Для части квартиры, которой владели больше 3 лет, но меньше 5, есть ряд исключений:

- Она была получена на основании договора ренты или дарения;

- Сведения о новом собственнике были внесены в реестр до 1 января 2016 года;

- Жилье было приватизировано.

В ситуации, когда собственник решит продать такую долю, платить НФДЛ ему не придётся

Какова при этом стоимость объекта продажи – неважно. Во всех остальных случаях заплатить налог придётся, если человек продаёт имущество, владея им меньше 5 лет. Также стоит помнить, что местным властям дано право корректировать сумму налога или вовсе его отменить для некоторых групп лиц

Часто подобные льготы устанавливаются для пенсионеров, ветеранов или инвалидов.

Самый важный документ в этом случае – выписка из ЕГРП с проставленной на ней датой получения, доказывающая факт права собственности

Также стоит помнить, что местным властям дано право корректировать сумму налога или вовсе его отменить для некоторых групп лиц. Часто подобные льготы устанавливаются для пенсионеров, ветеранов или инвалидов.

Самый важный документ в этом случае – выписка из ЕГРП с проставленной на ней датой получения, доказывающая факт права собственности.

Поэтому перед заключением договора с потенциальным покупателем стоит обратить внимание на то, сколько времени прошло с момента оформления прав на объект.

Для долей, полученных в наследство, «отправной» точкой считается день, когда наследник вступил в права наследования, т.е. день смерти наследодателя.

Отдельно стоит остановиться на моменте, когда доля была получена в виде нескольких частей через некоторые промежутки времени.

Пример. Человек в 2016 году получил в наследство ¼ квартиры, после чего в 2017 выкупил ещё ¼, став полноправным собственником ½. Налог на продажу доли в квартире в этом случае платится по такому же принципу, как и обычно. Период в 5 лет начинает считаться с момента получения первой части доли – т.е. с 2016 года. Факт увеличения размера доли налоговую службу интересовать не будет.

Как рассчитать и уплатить налог с продажи?

Сведения в местное отделение ФНС поступают непосредственно при регистрации гражданско-правового договора купли-продажи. Стоимость объекта, участвующего в имущественной сделке обязательно отражается в договоре. Эта сумма, полученная продавцом недвижимости является базовой при исчислении. Естественно, инспекторы проведут собственный перерасчёт, чтобы проверить отсутствие недоимки при оплате налога.

Кроме этого, в инспекцию ФНС передают сведения о наличии регистрации на территории РФ. Инспекторов интересует следующий факт:

- не является ли продавец иностранцем или лицом без гражданства;

- прописан ли он ранее, чем за 98 дней до проведения сделки.

Такие сведения имеют значения для того, чтобы увеличить налоговую ставку с 13% до 30%.

Остальные сведения, которые отменяют уплату налога, граждане предоставляют самостоятельно.

К ним относится срок владения проданной недвижимостью. Если она находилась в собственности более 3 лет, от продавца требуется только подача заявления об освобождении от выплат на данном основании. Такое заявление, написанное на имя начальника регионального отделения ФНС, лица подают при личном посещении инспекции или пересылают заказным письмом с уведомлением о получении.

Если же строение возведено и введено в эксплуатацию менее чем за 3 года до продажи, а ЗУ находится в собственности более 3 лет, то аналогичное заявление следует подать только в отношении надела, а налог за дом оплатить по существующему регламенту.

Рассчитываем сумму

Расчёты по оплате налога с продажи дома с земельным участком перечисляются до 15 июля года, следующего за налоговым периодом, а декларация НДФЛ подаётся до 30 апреля. То есть, на следующий год после продажи недвижимости следует подать декларацию и оплатить указанную в ней сумму.

Расчёты проводятся по следующей формуле: от суммы стоимости дома и земельного участка вычитается один миллион. От оставшейся стоимости, которая определяется как налоговая база, находится 13%.

Например: стоимость дома – 2 миллиона 500 тысяч, а стоимость ЗУ – 1,5 миллиона. Участок и строение в собственности 2 года. Соответственно, слагается стоимость дома и надела, которая в совокупности равна 4 миллионам, из которых вычитается 1 миллион. Их полученной разности в 3 миллиона находится размер установленной налоговой ставки. Уплате в счёт НДФЛ подлежит сумма в 390 тысяч рублей.

Если продавец – иностранец, он обязан уплатить 30% налога. Соответственно, с продажи он обязан перечислить в отделение ФНС 900 тысяч. Льготы для иностранцев не предусмотрены.

При условии, что земля под домом оформлена в собственность 3,5 года назад, а капитальное строение введено в эксплуатацию и поставлено на кадастровый учёт за год до продажи, налог следует вычитать только со стоимости частного дома. С его стоимости в 2,5 миллиона следует вычесть миллион не облагаемых НДФЛ средств, а с полутора миллионов вычесть налог, который составит 205 тысяч рублей.

Каждый налогоплательщик исходит из нюансов, определяемых его ситуацией. Рассчитав положенную для выплаты сумму, он должен подойти в местное отделение ФНС и заполнить налоговую декларацию. В декларации указывают как сумму, перечисленную с продажи недвижимости в бюджет государства, так и расчёты, которыми пользовался налогоплательщик.

Льготы или освобождение от налога на продажу дома с земельным участком в силу тех или иных причин, требуется оформить заявлением с приложением подтверждающих документов. К таковым относятся правоустанавливающие или правоудостоверяющие документы на дом и участок. Например:

- Договор имущественной сделки, на основании которого продавец, в своё время, вступил в право собственности.

- Свидетельство о собственности в случае приватизации ЗУ или при введении дома в эксплуатацию.

- Свидетельство о наследовании, если частный дом или участок передавались по наследству.

Для обоснования льгот следует приложить копии документов, которые подтверждают статус льготника.

Для тех кто интересуется алгоритмом и особенностями покупки дома с землей — мы подготовили материал.

Учитываются ли расходы на покупку новой квартиры

Согласно нормам НК РФ, при продаже одной квартиры и при покупке другой расходы на приобретение не могут быть учтены в части уменьшения налогооблагаемой базы. Но есть право на применение налоговых вычетов.

С 2016 года начался переходный период для продавцов недвижимости. Кроме рыночной стоимости у квартиры есть ещё и кадастровая. Как правило, разница между ними небольшая. Но это касается довольно «свежих» домов и квартир в них. Старый жилой фонд имеет огромную разницу между 2-мя показателями.

Инспекторы ФНС предлагают рассчитывать налог не от продажной цены объекта недвижимости, а от кадастровой. Такие меры значительно снизят случаи ухода от налога при проведении сделок с фиктивными показателями.

Последствия нарушения сроков подачи декларации и уплаты налога

Несвоевременная отчетность

Запоздалая сдача отчетности по НДФЛ или не представление вообще карается штрафом. Его размер варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретная величина штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример: гражданин подал декларацию 10 сентября 2019 г., то есть с опозданием на 4 месяца и 10 дней (срок опоздания с 30.04.2019 г. по 10.09.2019 г.). На оставшиеся 10 дней (неполный месяц) также начисляются 5% (как для полного месяца). Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Неуплата налога

Предусмотрена ответственность и за неперечисление денег в бюджет.

- Причем если такой факт установит ИФНС. Тогда инспекция своим решением обяжет нарушителя произвести соответствующий платеж. В этом случае неминуема угроза и штрафа в сумме 20% от суммы налогового платежа и пени –1/300 процентной ставки рефинансирования ЦБ РФ (ориентировочно 0,05%) от общей суммы за каждый день неуплаты.

- Если налогоплательщик все же уплатит налог, но с опозданием, то его могут наказать только пеней (рассчитанной за период просрочки).

В период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств велик. А с учетом штрафов и пеней налоговый долг будет накладнее, чем, если это сделать добросовестно и своевременно.

При таких обстоятельствах, инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам. Это сулит неприятную перспективу обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Занижение размера

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена. Это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости. В результате налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.